房地产开发企业主要涉及的税收及政策.docx

《房地产开发企业主要涉及的税收及政策.docx》由会员分享,可在线阅读,更多相关《房地产开发企业主要涉及的税收及政策.docx(10页珍藏版)》请在冰豆网上搜索。

房地产开发企业主要涉及的税收及政策

房地产开发企业主要涉及的

税种及政策解释

(二〇一四年三月九日)

路南地税税源监控分局

房地产开发企业主要涉及的税种有营业税、城建税、教育费附加,土地增值税、房产税、印花税、企业所得税、个人所得税以及契税等。

一、营业税:

是对在我国境内提供应税劳务、转让无形资产或销售不动产取得的营业收入征收的一种税。

计税依据:

为纳税人向对方收取的全部价款和价外费用。

应税劳务主要涉及以下几个方面:

⑴转让土地使用权,应按“转让无形资产”税目中的“转让土地使用权”子税目征税;

⑵销售不动产,税率为5%;

⑶包销商承销,应按“服务业―代理业”征税。

⑷土地使用权出租以及房地产建成后出租的,按“服务业―租赁业”征税。

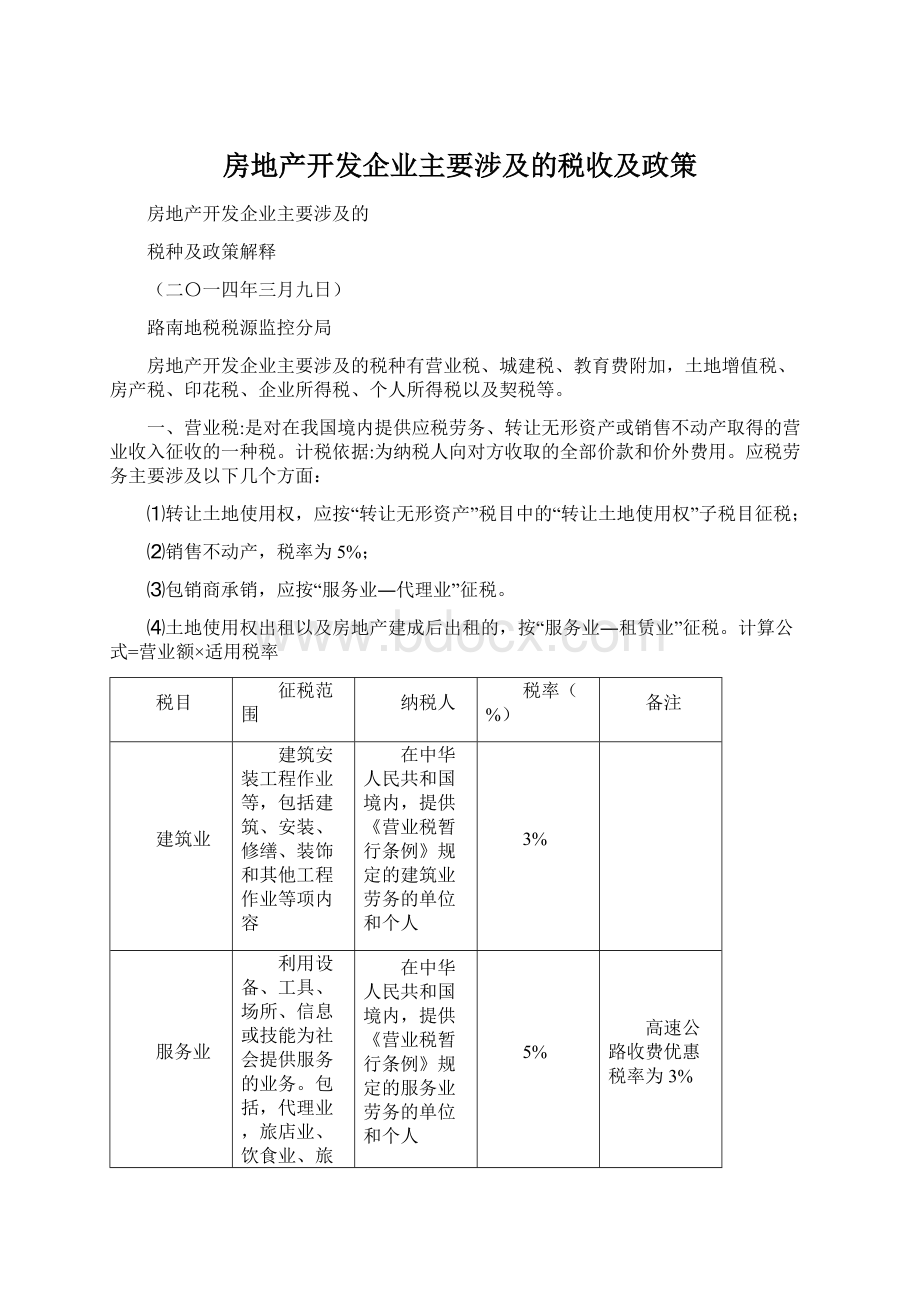

计算公式=营业额×适用税率

税目

征税范围

纳税人

税率(%)

备注

建筑业

建筑安装工程作业等,包括建筑、安装、修缮、装饰和其他工程作业等项内容

在中华人民共和国境内,提供《营业税暂行条例》规定的建筑业劳务的单位和个人

3%

服务业

利用设备、工具、场所、信息或技能为社会提供服务的业务。

包括,代理业,旅店业、饮食业、旅游业、仓储业、租赁业、广告业、其他服务业

在中华人民共和国境内,提供《营业税暂行条例》规定的服务业劳务的单位和个人

5%

高速公路收费优惠税率为3%

转让

无形资产

转让无形资产的所有权或使用权的行为。

包括:

转让土地使用权、转让商标权、转让专利权、转让非专利技术、转让著作权、转让商誉

在中华人民共和国境内,转让无形资产的单位和个人

5%

销售不动产

有偿转让不动产所有权的行为。

包括:

销售建筑物或构筑物、销售其他土地附着物

在中华人民共和国境内,销售不动产的单位和个人

5%

二、城市维护建设税和教育费附加:

以营业税等流转税为计税依据,依所在地区分别适用7%、3%、1%征城市建设维护税,依3%计征教育费附加。

三、土地增值税:

是对转让国有土地使用权、地上的建筑物及其附着物并取得收入的单位和个人征收的一种税。

土地增值税按照纳税人转让房地产所取得的增值额和规定的适用税率计算征收,纳税人转让房地产所取得的收入减除《条例》规定的扣除项目金额后的余额,为增值额。

它采用四级超率累进税率,应纳土地增值税=土地增值额×适用税率-速算扣除额×速算扣除率。

其中:

土地增值额=转让房地产总收入-扣除项目金额。

计算扣除项目有:

取得土地使用权所支付的金额;开发土地和新建房及配套设施的成本;开发土地和新建房及配套设施的费用;旧房及建筑物的评估价格;与转让房地产有关的税金;加计扣除。

清算:

纳税人应当如实申报应缴纳的土地增值税税额,保证清算申报的真实性、准确性和完整性。

及时对纳税人清算申报的收入、扣除项目金额、增值额、增值率以及税款计算等情况进行审核,依法征收土地增值税。

《中华人民共和国土地增值税暂行条例实施细则》第十六条规定,纳税人在项目全部竣工结算前转让房地产取得的收入,由于涉及成本确定或其他原因,而无法据以计算土地增值税的,可以预征土地增值税,待该项目全部竣工、办理结算后再进行清算,多退少补。

纳税人符合下列条件之一的,应进行土地增值税的清算。

(一)房地产开发项目全部竣工、完成销售的;

(二)整体转让未竣工决算房地产开发项目的;

(三)直接转让土地使用权的。

对符合以下条件之一的,主管税务机关可要求纳税人进行土地增值税清算。

(一)已竣工验收的房地产开发项目,已转让的房地产建筑面积占整个项目可售建筑面积的比例在85%以上,或该比例虽未超过85%,但剩余的可售建筑面积已经出租或自用的;

(二)取得销售(预售)许可证满三年仍未销售完毕的;

(三)纳税人申请注销税务登记但未办理土地增值税清算手续的;

(四)省(自治区、直辖市、计划单列市)税务机关规定的其他情况。

对前款所列第(三)项情形,应在办理注销登记前进行土地增值税清算。

对于符合清算条件,应进行土地增值税清算的项目,纳税人应当在满足条件之日起90日内到主管税务机关办理清算手续。

对于符合第二种清算条件,税务机关可要求纳税人进行土地增值税清算的项目,由主管税务机关确定是否进行清算;对于确定需要进行清算的项目,由主管税务机关下达清算通知,纳税人应当在收到清算通知之日起90日内办理清算手续。

应进行土地增值税清算的纳税人或经主管税务机关确定需要进行清算的纳税人,在上述规定的期限内拒不清算或不提供清算资料的,主管税务机关可依据《中华人民共和国税收征收管理法》有关规定处理。

土地增值税清算应该以国家有关部门审批的房地产开发项目为单位进行清算。

对于分期开发的项目,以分期项目为清算单位。

如果开发项目中同时包含普通住宅和非普通住宅的,应分别计算增值额。

纳税人清算土地增值税时应提供的清算资料

(一)土地增值税清算表及其附表。

(二)房地产开发项目清算说明,主要内容应包括房地产开发项目立项、用地、开发、销售、关联方交易、融资、税款缴纳等基本情况及主管税务机关需要了解的其他情况。

(三)项目竣工决算报表、取得土地使用权所支付的地价款凭证、国有土地使用权出让合同、银行贷款利息结算通知单、项目工程合同结算单、商品房购销合同统计表、销售明细表、预售许可证等与转让房地产的收入、成本和费用有关的证明资料。

主管税务机关需要相应项目记账凭证的,纳税人还应提供记账凭证复印件。

(四)纳税人委托税务中介机构审核鉴证的清算项目,还应报送中介机构出具的《土地增值税清算税款鉴证报告》。

(1)增值额未超过扣除项目金额50%部分,税率为30%;

(2)增值额超过扣除项目金额50%,未超过扣除项目金额100%的部分,税率为40%;速算扣除系数为5%;

(3)增值额超过扣除项目金额100%,未超过扣除项目金额200%的部分,税率为50%;速算扣除系数为15%;

(4)增值额超过扣除项目金额200%的部分,税率为60%;速算扣除系数为35%;

(5)房地产企业建设普通住宅出售的,增值额未超过扣除金额20%的,免征土地增值税。

财法字[1995]第6号《中华人民共和国土地增值税暂行条例实施细则》第十一条规定。

其计算公式为:

应纳税额=增值额×适用税率-扣除项目金额×速算扣除系数征收办法。

土地增值税是以转让房地产取得的收入,减除法定扣除项目金额后的增值额作为计税依据,并按照四级超率累进税率进行征收。

[1]

土地增值税率表

级数

计税依据

适用税率

速算扣除率

1

增值额未超过扣除项目金额50%的部分

30%

0

2

增值额超过扣除项目金额50%、未超过扣除项目金额100%的部分

40%

5%

3

增值额超过扣除项目金额100%、未超过扣除项目金额200%的部分

50%

15%

4

增值额超过扣除项目金额200%的部分

60%

35%

注:

房地产企业建设普通住宅出售的,增值额未超过扣除金额20%的,免征土地增值税。

——财法字[1995]第6号《中华人民共和国土地增值税暂行条例实施细则》第十一条文[2]

计算公式

应纳税额=增值额×适用税率-扣除项目金额×速算扣除系数。

国务院令[1993]第138号

第一条为了规范土地、房地产市场交易秩序,合理调节土地增值收益,维护国家权益,制定本条例。

第二条转让国有土地使用权、地上的建筑物及其附着物(以下简称转让房地产)并取得收入的单位和个人,为土地增值税的纳税义务人(以下简称纳税人),应当依照本条例缴纳土地增值税。

第三条土地增值税按照纳税人转让房地产所取得的增值额和本条例第七条规定的税率计算征收。

第四条纳税人转让房地产所取得的收入减除本条例第六条规定扣除项目金额后的余额,为增值额。

第五条纳税人转让房地产所取得的收入,包括货币收入、实物收入和其他收入。

第六条计算增值额的扣除项目:

(一)取得土地使用权所支付的金额;

(二)开发土地的成本、费用;

(三)新建房及配套设施的成本、费用,或者旧房及建筑物的评估价格;

(四)与转让房地产有关的税金;

(五)财政部规定的其他扣除项目。

第七条土地增值税实行四级超率累进税率:

增值额未超过扣除项目金额50%的部分,税率为30%。

增值额超过扣除项目金额50%、未超过扣除项目金额100%的部分,税率为40%。

增值额超过扣除项目金额100%、未超过扣除项目金额200%的部分,税率为50%。

增值额超过扣除项目金额200%的部分,税率为60%。

第八条有下列情形之一的,免征土地增值税:

(一)纳税人建造普通标准住宅出售,增值额未超过扣除项目金额20%的;

(二)因国家建设需要依法征用、收回的房地产。

第九条纳税人有下列情形之一的,按照房地产评估价格计算征收:

(一)隐瞒、虚报房地产成交价格的;

(二)提供扣除项目金额不实的;

(三)转让房地产的成交价格低于房地产评估价格,又无正当理由的。

第十条纳税人应当自转让房地产合同签订之日起七日内向房地产所在地主管税务机关办理纳税申报,并在税务机关核定的期限内缴纳土地增值税。

第十一条土地增值税由税务机关征收。

土地管理部门、房产管理部门应当向税务机关提供有关资料,并协助税务机关依法征收土地增值税。

第十二条纳税人未按照本条例缴纳土地增值税的,土地管理部门、房产管理部门不得办理有关的权属变更手续。

第十三条土地增值税的征收管理,依据《中华人民共和国税收征收管理法》及本条例有关规定执行。

第十四本条例由财政部负责解释,实施细则由财政部制定。

第十五条本条例自一九九四年一月一日起施行。

各地区的土地增值费征收办法,与本条例相抵触的,同时停止执行。

四、房产税:

是在城市、县城、建制镇、工矿区范围内,对拥有房屋产权的内资单位和个人按照房产税原值或租金收入征收的一种税。

它以房产原值(评估值)为计税依据,税率为1.2%。

年应纳税额=房产原值(评估值)×(1-30%)×1.2%。

房产税(城市房地产税)税率表

房 产 税(城市房地产税)

从 租

从 价

实际取得租金

房产帐面价值(扣除30%)

12%

1.2%

根据《国家税务总局关于房产税城镇土地使用税有关政策规定的通知》国税发〔2003〕89号文件规定:

一、关于房地产开发企业开发的商品房征免房产税问题,鉴于房地产开发企业开发的商品房在出售前,对房地产开发企业而言是一种产品,因此,对房地产开发企业建造的商品房,在售出前,不征收房产税;但对售出前房地产开发企业已使用或出租、出借的商品房应按规定征收房产税。

二、关于确定房产税、城镇土地使用税纳税义务发生时间问题(四)房地产开发企业自用、出租、出借本企业建造的商品房,自房屋使用或交付之次月起计征房产税和城镇土地使用税。

因此,对房地产开发企业建造的商品房,在售出前,不征收房产税;但对售出前房地产开发企业已使用或出租、出借的商品房应按规定征收房产税。

房地产开发企业自用、出租、出借本企业建造的商品房,自房屋使用或交付之次月起计征房产税。

五、城镇土地使用税:

是在城市、县城、建制镇和工矿区范围内,对拥有土地使用权的单位和个人以实际占用的土地面积为计税依据,按规定税额、按年计算、分期缴纳的一种税。

年应纳税额=∑(各级土地面积×相应税额)。

房地产开发企业自用、出租、出借本企业建造的商品房,自房屋使用或交付之次月起计征城镇土地使用税和房产税。

一、土地使用税的计税依据按照规定,土地使用税以纳税人实际占用的土地面积为计税依据。

土地面积是指由省、自治区、直辖市人民政府确定的单位组织测定的土地面积。

尚未组织测量,但纳税人持有政府部门核发的土地使用证书的,以证书确认的土地面积为准;尚未核发土地使用证书的,应由纳税人据实申报土地面积。

二、土地使用税应纳税额的计算方法

土地使用税按纳税人实际占用的土地面积,依照规定的税额计

升级会员

升级会员