货币市场以及宏观政策汇总之影响.docx

《货币市场以及宏观政策汇总之影响.docx》由会员分享,可在线阅读,更多相关《货币市场以及宏观政策汇总之影响.docx(11页珍藏版)》请在冰豆网上搜索。

货币市场以及宏观政策汇总之影响

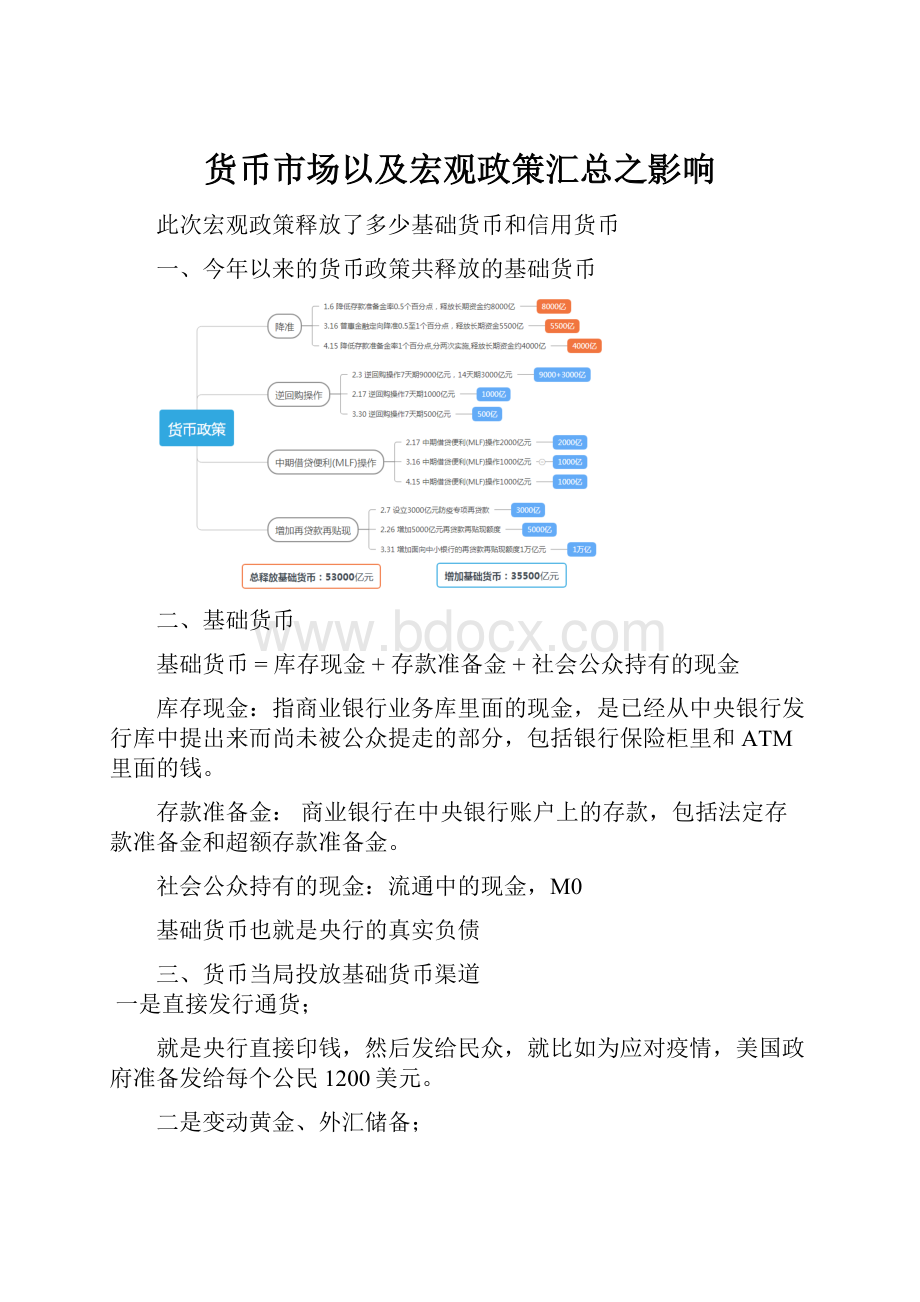

此次宏观政策释放了多少基础货币和信用货币

一、今年以来的货币政策共释放的基础货币

二、基础货币

基础货币=库存现金+存款准备金+社会公众持有的现金

库存现金:

指商业银行业务库里面的现金,是已经从中央银行发行库中提出来而尚未被公众提走的部分,包括银行保险柜里和ATM里面的钱。

存款准备金:

商业银行在中央银行账户上的存款,包括法定存款准备金和超额存款准备金。

社会公众持有的现金:

流通中的现金,M0

基础货币也就是央行的真实负债

三、货币当局投放基础货币渠道

一是直接发行通货;

就是央行直接印钱,然后发给民众,就比如为应对疫情,美国政府准备发给每个公民1200美元。

二是变动黄金、外汇储备;

变动外汇储备,就是央行买入外币,投放人民币。

形成外汇储备的增加,同时基础货币增加。

比如企业A出口商品到美国,获得100美元的货款,回到国内需要把美元兑换成人民币,才能在国内使用,于是企业A去到商业银行将美元兑换成人民币,假设汇率1:

7,那100美元就兑换成了700元人民币,商业银行又到央行那将100美元兑换成了700美元的人民币。

这个最终结果就是央行增加了100美元的外汇储备,投放了700元人民币的基础货币。

上面是央行被动的接受,也会主动的调节外汇储备来调节经济。

我国很多时候是出口>进口,贸易顺差,就会有更多的外币涌入,在国内外币需要兑换成人民币,对人民币的需求就会增加,会导致人民币升值,将不利于出口,出口减少会带来失业率增加等一系列问题。

所以央行就会在外汇市场买入外币,投放人民币,来缓解这一问题。

黄金也是一样的。

三是实行货币政策。

今年以来,我国为应对新冠疫情带来的经济冲击,出台了一系列货币政策来调节经济,包括降准,逆回购操作,中期借贷便利MLF操作,增加再贷款再贴现额度等。

其中,逆回购操作,MLF,再贷款再贴现,都是央行直接放贷给商业银行,可以增加基础货币。

增加的是“库存现金”和“存款准备金”。

但是,降准不同

降低存款准备金率,使存款准备金减少,减少的存款准备金直接转化为商业银行的库存现金,所以存款准备金率变化的那一时刻,基础货币不变。

所以降准说的是“释放”基础货币不是“增加”。

降准后基础货币中有一部分由不能放贷的存款准备金变成了可以放贷的库存现金。

所以是释放了基础货币的。

问释放了多少基础货币:

全加

问增加了多少基础货币:

不包括降准

降准释放了多少基础货币,怎么算?

例如:

2020年1月6日,央行下调金融机构存款准备金率0.5个百分点。

释放长期资金约8000多亿元。

这里的8000多亿是怎么算出来的?

基本思路为:

若知道降准前央行账上的存款准备金的总数,以及当时的存款准备金率,就可以算出一个百分点的存款准备金率对应的货币数,即为变动1%存款准备金率所变动的基础货币量。

所以要找两个数:

“央行账上的存款准备金总数”和“存款准备金率”

央行的资产负债表中,把法定准备金以及超额准备金反映在负债一栏。

准备金是商业银行存在央行账上的钱,对于央行来说,这些钱不能带给它收益,相反,还要给予它一定的利息。

所以,体现在负债一栏。

央行的资产负债表中,总负债下有一科目就是储备货币,储备货币科目包括:

货币发行、其他存款性公司存款以及非金融机构存款。

其他存款性公司就是指商业银行,“其他存款性公司存款”就是指法定准备金和超额准备金。

根据央行的资产负债表,2019年12月底,其他存款性公司存款值为226023.86亿元,这就是存款准备金总数。

在2020年1月6日之前,大型金融机构的法定准备金率是13%,中小型金融机构的法定准备金率是11%。

超额存款准备金率为2.4%。

把所有的条件归纳在一起就是:

1、法定准备金和超额准备金之和是226023.86亿元。

2、大型金融机构的法定准备金率是13%,中小型金融机构的法定准备金率是11%。

3、超额准备金率是2.4%。

假设,只存在大型金融机构

法定准备金的值为13%/(13%+2.4%)*226023.86=190799.35亿元。

在法定准备金率等于13%时,法定准备金为190799.35亿元,那么一个百分点所对应的货币值为190799.35/13=14676.87亿元。

再假设只存在中小型金融机构的情况下。

和上述一样的计算,一个百分点所对应的货币值为16867.45亿元。

因为1月6日,央行下调金融机构存款准备金率0.5个百分点,所以上面的数需除以2,能够释放的货币大概是在7338.44亿到8433.73亿之间。

所以释放长期资金约8000多亿元。

降准不能增加基础货币,那为什么还要降准?

四、降准是增加货币乘数的

M2=基础货币×货币乘数

=基础货币+派生货币

货币乘数是什么,降准怎么影响?

货币乘数是一单位基础货币所产生的货币量。

银行提供的货币和贷款会通过数次存款、贷款等活动产生出数倍于它的存款,即通常所说的派生存款。

货币乘数的大小决定了货币供给扩张能力的大小。

例如:

央行放款100块的基础货币给银行,假定存款准备金率为20%

M2=100+100*0.8+100*0.82+100*0.83+……+100*0.8n①

等号两边同乘0.8得:

0.8M2=100*0.8+100*0.82+100*0.83+100*0.84+…+100*0.8n+1②

①-②得:

0.2M2=100-100*0.8n+1

近似0.2M2=100

M2=500

所以:

货币乘数=5就是存款准备金20%的倒数

所以降低存款准备金,会增加货币乘数

据今年4月份的统计数据

大型机构存款准备金:

法定12%+超额2.1%=14.1%,倒数就是7.09。

中小型机构存款准备金:

法定10%+超额2.1%=12.1%,倒数就是8.26。

实际中,银行上交完存款准备金剩余的部分,不可能全部放贷出去,所以实际的货币乘数会比存款准备金的倒数小。

实际4月份货币乘数6.72。

1月6号降准0.5%,对货币乘数的影响?

大型金融机构:

法定从13%降到12.5%,超额是2.4

货币乘数变化:

中小型金融机构:

法定从11%降到10.5%,超额是2.4

货币乘数变化:

根据统计数据,今年2月份货币乘数为6.58,1月份为6.29,2月份比1月份增加0.29,与理论算出的数据大致相符。

此次货币政策一共增加了多少M2?

如果货币乘数不变,按19年底的6.13算

增加的M2=增加的基础货币*6.13=35500*6.13=217615亿元

而实际降准导致货币乘数增加,增加的M2将大于217615亿元。

但要打到这一数值需要时间。

截至4月份,今年以来M2实际增加值为107000亿元,

总结:

M2=基础货币×货币乘数

逆回购操作,MLF,再贷款再贴现——增加基础货币

降准——增加货币乘数

以上财政政策,都会增加广义货币M2

基础货币与派生货币,M0,M1,M2划分标准是什么?

划分依据:

M0,M1,M2——流动性

基础货币和派生货币——是不是央行真实投放的钱

五、信用货币:

信用货币是相对于商品货币的概念

信用货币是由国家法律规定的,强制流通不以任何贵金属为基础的独立发挥货币职能的货币,以货币发行人信用为担保,目前世界各国发行的货币,基本都属于信用货币。

1.货币形式的演进:

商品货币和信用货币的主要区别:

商品货币是足值的,有价值

信用货币不是足值的,背后有政府的信用担保,所以才能存在。

问:

一元的硬币是金属货币还是信用货币?

信用货币包括:

纸质货币,存款货币,电子货币

纸质货币:

就是流通在银行体系之外的钱,社会公众持有的现金

存款货币:

是以发行该存款的储蓄机构的信用状况作为担保的信用货币,就是银行存款。

包括库存现金+存款准备金+派生存款

电子货币:

是指用一定金额的现金或存款从发行者处兑换并获得代表相同金额的数据或者通过银行及第三方推出的快捷支付服务,通过媒介(二维码或硬件设备),以电子形式使消费者进行交易的货币。

支付宝和微信支付就是一种电子货币。

支付宝余额的钱是放在哪的呢?

支付宝以公司名义在银行开立一个账户,用户把钱转给支付宝的过程相当于支付宝从你的账户上扣款,然后转到支付宝公司账户上。

总体来说是你把钱给了支付宝公司,支付宝公司存在银行。

走的是商业银行存款货币结算。

用户把个人账户的钱转到支付宝账户,只是不同的银行账户之前钱的转移,不改变总的货币M2的量。

此次疫情的货币政策一共增加了多少信用货币?

纸质货币=社会公众持有的现金

+

存款货币=库存现金+存款准备金+派生货币

=基础货币+派生货币

=M2

升级会员

升级会员