集团利润表及获利能力分析.docx

《集团利润表及获利能力分析.docx》由会员分享,可在线阅读,更多相关《集团利润表及获利能力分析.docx(24页珍藏版)》请在冰豆网上搜索。

集团利润表及获利能力分析

集团利润表及获利能力分析

一、案例资料

为了让大家了解上市公司财务会计报告的基本内容及分析的需要,我们将分析使用的资料按照财务会计报告的格式列示如下:

(一)公司基本情况简介

永丰集团股份有限公司(以下简称本公司)是由三家股东单位共同投资的私营企业。

本公司于2003年1月20日以每股人民币5.09元的价格向境内投资者发行面值为人民币1.00元的A股股票7000万股,并于2003年2月12日在上海证券交易所上市交易。

本公司的经营范围:

生产、销售焦炭及副产品、生铁、钢材、水泥及制品、电力、碳素制品,煤炭洗选,石灰石开采、加工,货物运输,新产品开发,批发零售矿产品(国家专控品)、化工原料(除易燃易爆易腐蚀危险品)、普通机械、汽车(除小轿车)、日杂百货、农副产品(除国家专控品)。

(二)会计数据和业务数据摘要

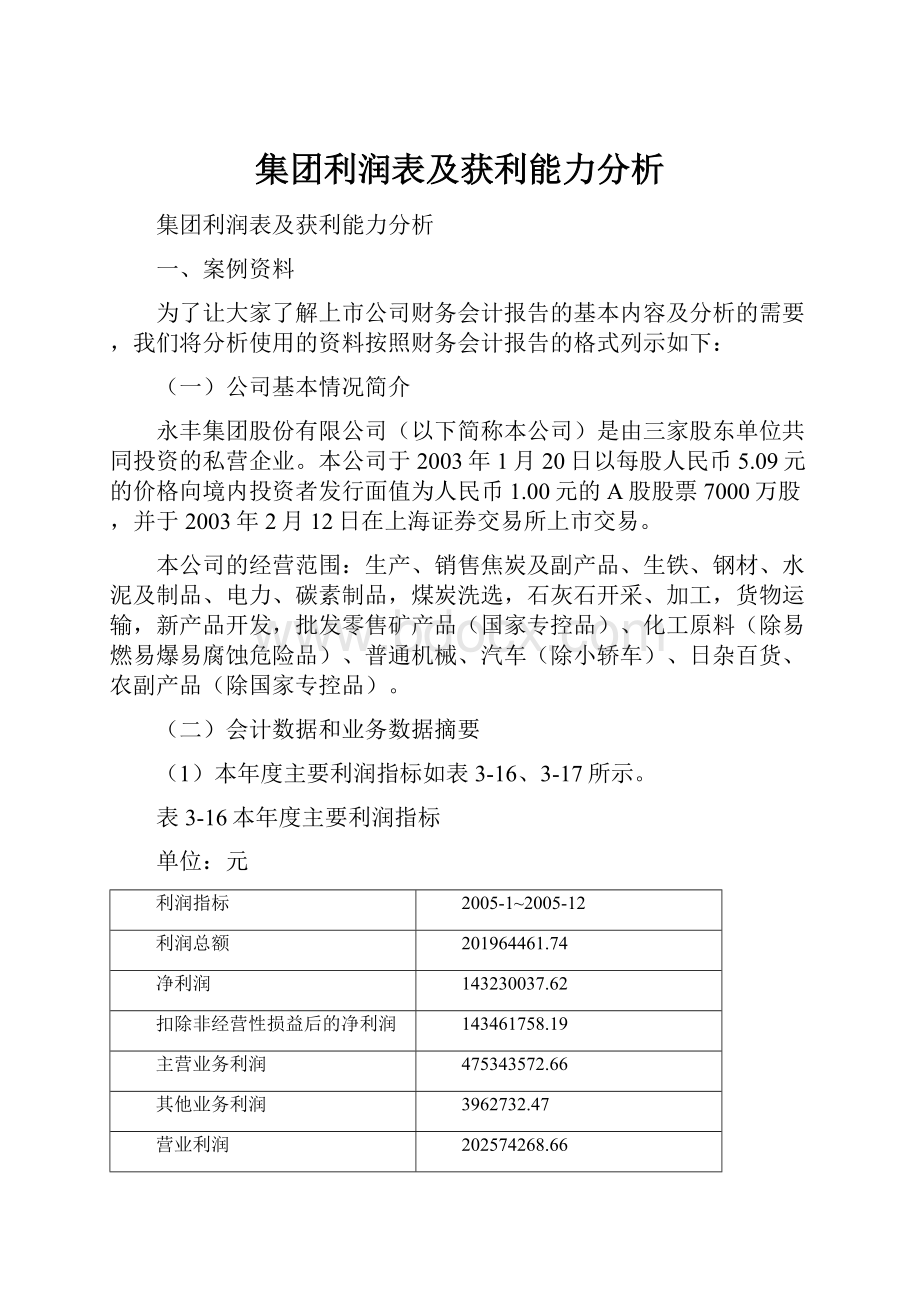

(1)本年度主要利润指标如表3-16、3-17所示。

表3-16本年度主要利润指标

单位:

元

利润指标

2005-1~2005-12

利润总额

201964461.74

净利润

143230037.62

扣除非经营性损益后的净利润

143461758.19

主营业务利润

475343572.66

其他业务利润

3962732.47

营业利润

202574268.66

投资收益

1836607.50

补贴收入

—

营业外收支净额

-2446414.42

经营活动产生的现金流量净额

390281672.23

现金及现金等价物净增减额

171948992.82

表3-17非经常性损益项目和金额

单位:

元

项目

金额

营业外收入

955575.19

营业外支出

-1301426.78

所得税影响

114131.02

合计

-231720.57

(2)截止报告期末公司前三年的主要会计数据和财务指标如表3-18所示。

表3-18主要会计数据和财务指标

单位:

元

财务指标

2005年

2004年

2003年

主营业务收入

2070411303.62

1822219812.21

975554356.62

净利润

143230037.62

200394004.25

71479005.73

总资产

3544772902.19

2948635784.72

1901153626.82

股东权益(不含少数股东权益)

984286089.94

889931052.32

686913022.79

每股收益*

0.37

0.51

0.31

每股净资产*

2.52

2.28

2.99

调整后的每股净资产*

2.48

2.25

2.95

每股经营活动产生的现金流量净额

1.00

1.42

0.35

净资产报酬率/%

14.55

22.52

10.41

净资产报酬率/%(加权平均)

15.28

25.50

11.48

公司2003年末的总股本为23000万元,2004年末的总股本为39100万元,报告期内股东权益变动情况、变动原因说明:

①盈余公积和法定公益金增加;本年实现利润按章程规定提取。

②未分配利润增加;本年实现净利润高于本年度支付的2004年股利。

③股东权益合计增加;本年净利润高于本年度支付的2004年股利。

(三)报告期内公司经营情况的回顾

1.总体情况

(1)公司报告期内总体经营情况

对公司所处的焦化、钢铁行业来说,2005年是近几年来形势最为困难的一年。

受全球经济增速减缓和国内宏观调控政策的影响,在经历了2004年和2005年上半年较好的市场形势后,从2005年下半年开始,国内焦化、钢铁行业出现了产能过剩的局面,焦炭、生铁的销售价格连续大幅下跌,加之原材料焦煤、铁矿石的价格居高不下,导致行业内大部分企业在2005年下半年出现了亏损。

面对严峻的市场形势,公司管理层坚持以市场为导向的原则,充分发挥自身优势,采取了一系列措施:

充分利用公司拥有市场最终用户的优势,确保了焦炭出口的基本稳定;进一步完善了循环经济产业链,提高资源的利用率;加大内部集约化管理,严格控制成本支出。

通过以上措施,公司最大限度地消除了原材料市场、销售环境和其他因素的不利变化给公司带来的影响。

与同行业其他企业相比,公司在焦炭出口价格、销售数量、资金回笼、盈利状况等各方面都处于优势地位。

公司全年共生产焦炭97.67万吨,生铁43.96万吨,水泥7.06万吨,发电12692万度;销售焦炭76.55万吨,其中出口51.68万吨,创汇11233.75万美元,内销24.87万吨;销售生铁45.32万吨,其中出口6.05万吨,创汇1787.92万美元,内销39.27万吨;销售水泥3万吨。

报告期内,公司实现主营业务收入207041.13万元,主营业务利润47534.36万元,净利润14323.00万元,分别比上年同期增长13.62%、-38.53%和-28.53%。

造成公司主营业务利润、净利润下降的主要原因是:

报告期内国际国内市场疲弱导致焦炭、生铁产品价格下跌和原材料煤价格居高不下,铁矿石价格提高造成的成本上升。

(2)公司存在的主要优势和困难、经营和赢利能力的持续性和稳定性

公司的主要产品焦炭和生铁均为钢铁行业的上游产品,由于国家对钢铁行业实施宏观调控,公司的经营也不可避免地受到了一定影响,公司下一步将发挥自身的优势,力求最大程度地降低不利影响。

公司主要优势体现在:

①循环经济产业链优势。

公司通过现有的洗煤、焦化、烧结、冶炼、煤气发电和煤矸石发电、水泥、矿山等循环经济产业链条实现了能量的梯级利用、资源的高效利用和综合利用,大大提高了资源的产出效益。

②成本优势:

公司距离原材料煤源近,供给方便,大规模发展焦化工业有着优越的比较成本优势和物质供给条件。

③营销优势:

公司拥有自营进、出口权,并拥有长期稳定的客户群。

出口合同均减少贸易的中间环节,提高经营效益。

④品牌优势和质量优势:

公司对主导产品实施严格的质量管理,产品质量稳定,深受客户信赖,至今未有因质量问题导致客户索赔、拒收的现象发生,公司生产的“永丰牌”一级冶金焦被评为品牌产品。

⑤规模优势:

公司现有的两大主导产品焦炭和生铁的年生产能力分别已达160万吨和100万吨,在国际国内市场都形成了相当的销售规模。

公司主要困难体现在:

①煤炭资源的制约。

公司主导产品焦炭的主要原料是原煤、精煤,而公司目前尚没有自己的煤炭生产基地,这对公司的生产造成一定的影响。

公司将进一步加强和省内属各大矿务局的合作关系,积极开发新的煤炭供应商,确保公司能够及时获得较低成本的原、精煤的充足供应。

②对下游行业的依赖。

公司主要产品焦炭、生铁均为钢铁行业的上游产品,因此,国际、国内钢铁行业一旦出现波动,将会波及公司,从而影响公司的盈利水平,这种情况在短期内将不会改变。

2.公司主营业务及其经营状况

⑴公司主营业务的范围(见公司基本情况简介)

⑵主营业务经营状况

公司业务构成情况如表3-19和表3-20多示。

表3-19业务构成情况

产品

主营业务收入/元

主营业务成本/元

主营业务利润/%

焦炭

1023137554.80

619073705.63

38.29

生铁

911470457.65

848817210.97

6.87

表3-20业务构成情况

产品

主营业务收入比上年增减/%

主营业务成本比上年增减/%

主营业务利润率比上年增减/%

焦炭

-29.05

-13.00

-12.25

生铁

160.44

184.01

-7.73

说明:

焦炭毛利率比上年减少了12.25%,主要是由于2005年焦炭销售价格下跌,主要原材料原煤、精煤的采购价格变化不大所致。

生铁毛利率比上年减少了7.73%,主要是由于报告期内生铁销售价格下降所致。

公司主营业务地区分布情况如表3-21所示。

表3-21主营业务地区分布情况

地区

主营业务收入/万元

主营业务收入比上年增减/%

国际市场

920954425.60

-31.89

国内市场

1149456878.02

144.56

说明:

国际市场收入比上年减少了31.89%,主要是由于2005年焦炭出口价格下降和出口数量的减少所致。

国内市场收入比上年增加了144.56%,主要是由于公司新增生铁产能所产生铁主要用于国内销售所致。

⑶主要供应商、客户情况

2005年度本公司向前五名供应商合计采购金额49211.95万元,占公司年度采购总额的22%;本公司向前五名客户销售的收入总额为75860.46万元,占全部销售额的36.64%。

3.公司资产及利润构成变动情况

⑴资产构成变动情况

公司资产构成变动情况如表3-22所示。

表3-22资产构成变动情况

项目

2005年/元

2004年/元

占总资产的比例/%

变动/%

报告期

上年同期

应收款项

193383163.29

48263361.82

5.46

1.64

3.82

存货

504415514.16

515989765.60

14.23

17.50

-3.27

长期股权投资

8658008.66

10000000.00

0.24

0.34

-0.10

固定资产

1958998003.18

1094456654.00

55.26

37.12

18.14

在建工程

158680489.31

655577094.18

4.48

22.23

-17.75

短期借款

509600000.00

765000000.00

14.38

25.94

-11.56

长期借款

892221755.88

345396792.69

25.17

11.71

13.46

总资产

3544772902.19

2948635784.72

100.00

100.00

0

说明:

报告期末公司应收款项为19338.32万元,较上年度末应收款项为4826.34万元增加了14511.98万元,主要系公司生铁项目全部投产,其产品主要在国内销售。

报告期末公司长期股权投资865.8万元较上年度减少了134.2万元,系参加民生银行股权分置改革支付对价所致。

报告期末公司固定资产为195899.8万元,较上年度末增加了86454.13万元,主要系公司焦炉、高炉项目陆续完工投产并转入固定资产所致。

报告期末公司在建工程15868.05万元,较上年度末减少了49689.66万元,变化的主要原因是:

公司2x25MV发电机组工程的投入;公司焦炉、高炉项目陆续完工投产转入固定资产。

报告期末公司短期借款为50960万元,较上年度末减少25540万元,主要原因是公司将部分借款由短期借款转入长期借款所致。

报告期末公司长期借款为89222.18万元,较上年度末增加54682.5万元,主要原因是公司将部分借款由短期借款转入长期借款和报告内提回国际金融公司的长期借款所致。

⑵利润构成变动情况如表3-23所示。

表3-23利润构成变动情况

项目

2005年/元

2004年/元

占利润总额的比例/%

变动/%

报告期

上年同期

营业费用

128028652.16

383234850.36

63.39

159.56

-96.17

管理费用

64488110.80

44239337.03

31.93

18.42

13.51

财务费用

84215273.51

73348639.17

41.70

30.54

11.16

所得税

20731719.55

26700133.56

10.27

11.12

-0.85

利润总额

201964461.74

240180630.03

100.00

100.00

0

说明:

报告期内营业费用大幅下降是报告期内出口焦炭委托代理费价格大幅下降和公司委托代理出口焦炭数量下降所致。

报告期内管理费用增加的主要原因是公司产能扩大后管理人员增加,管理人员工资、咨询费、业务经费增加所致。

报告期内财务用增加的主要原因是公司长期借款增加导致利息支出增加。

4.公司现金流量构成情况

公司现金流量构成情况如表3-24所示。

表3-24公司现金流量构成情况

项目

本期数/元

上年同期数/元

增减比例/%

经营活动产生的现金流量净额

390281672.23

555680700.63

-29.77

投资活动产生的现金流量净额

-376667369.09

-763800053.31

-50.69

筹资活动产生的现金流量净额

158334689.68

222791109.88

-28.93

说明:

报告期内公司经营活动产生的现金流量净额比上期减少的原因是期内公司主要产品价格下降减少了净利润,且应收账款大幅增加。

报告期内公司投资活动产生的现金流量净额(绝对数额)比上期减少的原因是报告期公司焦炉、高炉等项目建设陆续完工投产,投入金额比上年大幅度减少。

报告期内公司筹资活动产生的现金流量净额减少的主要原因是由于本期吸收投资所收到的现金比上年同期减少。

报告期的净利润14323.00万元与经营活动产生的现金流量净额39028.17万元差异较大主要是公司本年度财务费用、经常性应付项目的增加及计提的固定资产折旧增加所致。

5.与公司经营相关的其他重要信息

2005年,公司募集及自筹资金投入建设的200万吨焦化技改一期工程两座焦炉、煤气发电机组及2号烧结、高炉项目相继完工,进一步完善了公司循环经济产业链。

报告期内,公司比上年增产焦炭34.62万吨、生铁24.63万吨。

在国内外客户的开拓上,报告期内,公司与国际几大钢铁集团签订了焦炭长期供应合同,并与国内一些大中钢铁厂签订了生铁的长期销售合同。

截止到2005年12月31日,公司存货中焦炭14.64万吨、生铁1.95万吨,属于正常的库存量。

6.报告期内的投资情况

报告期内,公司投资额为42184.59万元,比上年减少了32626.80万元,减少比例为43.07%。

2005年度公司投资950万元设立了控股子公司原平市永丰矿业有限公司,占其注册资本的95%。

7.本次利润分配预案、公积金转增股本预案

⑴2006年3月1日,本公司第五届董事会2006年第一次会议向股东大会提议2005年度利润分配预案为:

2005年公司实现的税后净利润143286517.98万元,在提取法定盈余公积金和法定公益金后,截止2005年12月31日累计未分配利润为298999940.48万元,按2005年12月31日股份总数391000000股,每10股派发现金股利1.00元(含税),共计39100000.00元。

⑵本年度不进行资本公积转增股本。

以上利润分配预案需经股东大会审议通过。

(四)经审计的永丰集团股份有限公司财务报表

经审计的永丰集团股份有限公司财务报表如表3-25所示。

表3-25利润表

编制单位:

永丰集团股份有限公司单位:

元

项目

2005年

2004年

一、主营业务收入

1370465036.64

1220093374.59

减:

主营业务成本

1172267786.40

797866533.87

主营业务税金及附加

11310857.30

4990775.72

销售退回、折旧及折让

二、主营业务利润

186886392.94

417236065.00

加:

其他业务利润

3698061.68

300.00

减:

营业费用

44831001.10

133859046.00

管理费用

55849661.71

36497931.88

财务费用

46628823.58

46925855.68

三、营业利润

74968.23

199953531.44

加:

投资收益

116854292.03

54282073.88

补贴收入

营业外收入

151450.00

144851.00

以前年度损益调整

减:

营业外支出

3132949.27

35221059.52

四、利润总额

157147760.99

219159396.80

减:

所得税

13861243.01

18821872.91

少数股东损益

五、净利润

143286517.98

200337523.89

加:

年初未分配利润

226081400.20

113294504.89

其他转入

六、可供分配的利润

369367918.18

313632028.78

减:

提取法定盈余公积

14328651.80

20033752.39

提取法定盈余公益金

7164325.90

10016876.19

七、可供投资者分配的利润

47874940.48

283581400.20

减:

应付优先股股利

提取任意盈余公积

支付普通股股利

48875000.00

11500000.00

转作资本的普通股股利

——

46000000.00

八、未分配利润

298999940.48

226081400.20

(五)附加资料

⑴主营业务收入如表3-26所示。

表3-26主营业务收入

项目

2005年

2004年

出口焦炭

792076400.46

1219551152.17

出口生铁

128878025.14

132661111.13

出口小计

920954425.60

1352212263.30

焦炭

211061154.34

194240767.02

生铁

782592432.51

217311443.49

焦油

44330076.9

14109846.63

粗苯

35279744.36

10969372.68

水泥

7140321.35

1920729.05

电力

9172398.77

1847273.04

材料

37751671.66

28730328.61

其他

22129078.13

877788.39

内销小计

114945678.02

470007548.91

销售收入总额

2076411303.62

1822219812.21

①2005年本公司前五名客户销售的收入总额为758604572.73元,占全部销售额的36.64%。

②本项目本年度变动幅度较大的原因系2005年生铁销售两增长所致。

⑵主营业务成本如表3-27所示。

表3-27主营业务成本

单位:

元

项目

2005年

2004年

焦炭

9073705.63

711617660.48

生铁

848817210.97

298868905.26

焦油

26848206.17

粗苯

20418214.44

水泥

6001766.12

1728462.76

电力

7076905.64

1978770.04

材料

38284448.52

28968790.34

其他

16135857.37

697285.03

主营业务成本总额

972656314.86

1043859873.91

本项目本年度变动幅度较大的原因系生铁销售量增加及原材料价格上涨所致。

⑶主营业务税金及附加如表3-28所示。

表3-28主营业务税金及附加

单位:

元

类别

2005年

2004年

城建税

7111892.34

1732879.68

教育费附加

4211533.03

2723111.44

资源税

60000.00

15000.00

类别

2005年

2004年

营业税

1027990.73

632500.31

合计

12411416.10

5103491.43

⑷其他业务利润如表3-29所示。

表3-29其他业务利润

单位:

元

项目

2005年

2004年

租车

277080.00

代理

635672.30

其他

3685652.47

300.00

其他业务利润总额

3962732.47

635972.30

⑸本期营业费用变动幅度较大,主要系本期本公司委托代理出口焦炭减少、委托代理较上年减少所致。

⑹本期管理费用变动幅度较大,主要系本期公司管理人员工资、咨询费、业务经费增加所致。

二、案例分析

(一)销售收入的分析

1.企业销售收入的品种构成

其分析目的在于:

如果企业的利润主要来源于主营业务收入,那就说明企业的经营成果是稳定的;如果企业利润大多数来自非销售收入,哪怕当年利润再高,企业的经营都可能是不稳定的,也可能是不好的。

多角化经营的企业主营业务收入可能不止一种,如果企业改变经营方向,主营业务也会发生变化。

公司销售收入品种构成变动的有关资料及分析如表3-30所示。

表3-30公司销售收入品种构成变动的有关资料及分析

项目

2005年/万元

2004年/万元

销售结构/%

金额变动/%

2005年

2004年

出口焦炭

79207.6

121255.1

38.26

66.54

-34.68

出口生铁

12887.8

13266.1

6.22

7.28

-2.85

出口小计

92095.4

135221.2

44.48

74.21

-31.89

焦炭

21106.1

19424.1

10.19

10.66

8.66

生铁

78259.2

21731.1

37.80

11.93

260.13

焦油

4433.0

14110.0

2.14

0.77

214.17

粗苯

3528.0

1096.9

1.70

6.02

221.63

水泥

714.0

192.1

0.34

0.11

271.68

电力

917.2

184.7

0.44

0.10

396.59

材料

3775.2

2873.0

1.82

1.58

31.40

其他

2212.9

87.8

1.07

0.05

2420.04

内销售小计

114945.6

47000.7

55.52

25.79

144.56

主营业务收入总额

207041.0

182221.9

100.00

100.00

13.62

分析结果表明:

公司主营业务收入2005年比2004年增长13.62%,主要是由于销售比重较大的焦炭、生铁和材料的销势较好,分别比上年增长了8.66%、260.13%、31.40%,并且其他各产品的销售收入也有很大程度的增长,因为焦炭和生铁产品的销售收入分别占主营业务收入的48.45%(其中:

出口占38.26%、内销占10.19%)和44.02%(其中:

出口占6.22%、内销占37.8%),由此可见,焦炭和生铁是公司经营业绩的增长点。

从公司的营业总额市场构成情况看,内销收入2005年比2004年增长了144.56%,内销收入的比重由25.79%上升为55.52%。

出口收入2005年比2004年却降低了31.89%,比重由74.21%下降到44.58%。

虽然销售市场结构发生了变化,但是主营业务收入增加了24819.1万元(207041—182221.9=24819.1万元),这样有利于利润的稳定提高,为提高公司的获利能力奠定了良好的基础。

公司主要供应商、客户

升级会员

升级会员