中级会计实务讲义95讲第47讲借款费用的计量2.docx

《中级会计实务讲义95讲第47讲借款费用的计量2.docx》由会员分享,可在线阅读,更多相关《中级会计实务讲义95讲第47讲借款费用的计量2.docx(12页珍藏版)》请在冰豆网上搜索。

中级会计实务讲义95讲第47讲借款费用的计量2

第二节 借款费用

【考点】借款费用(★★★)

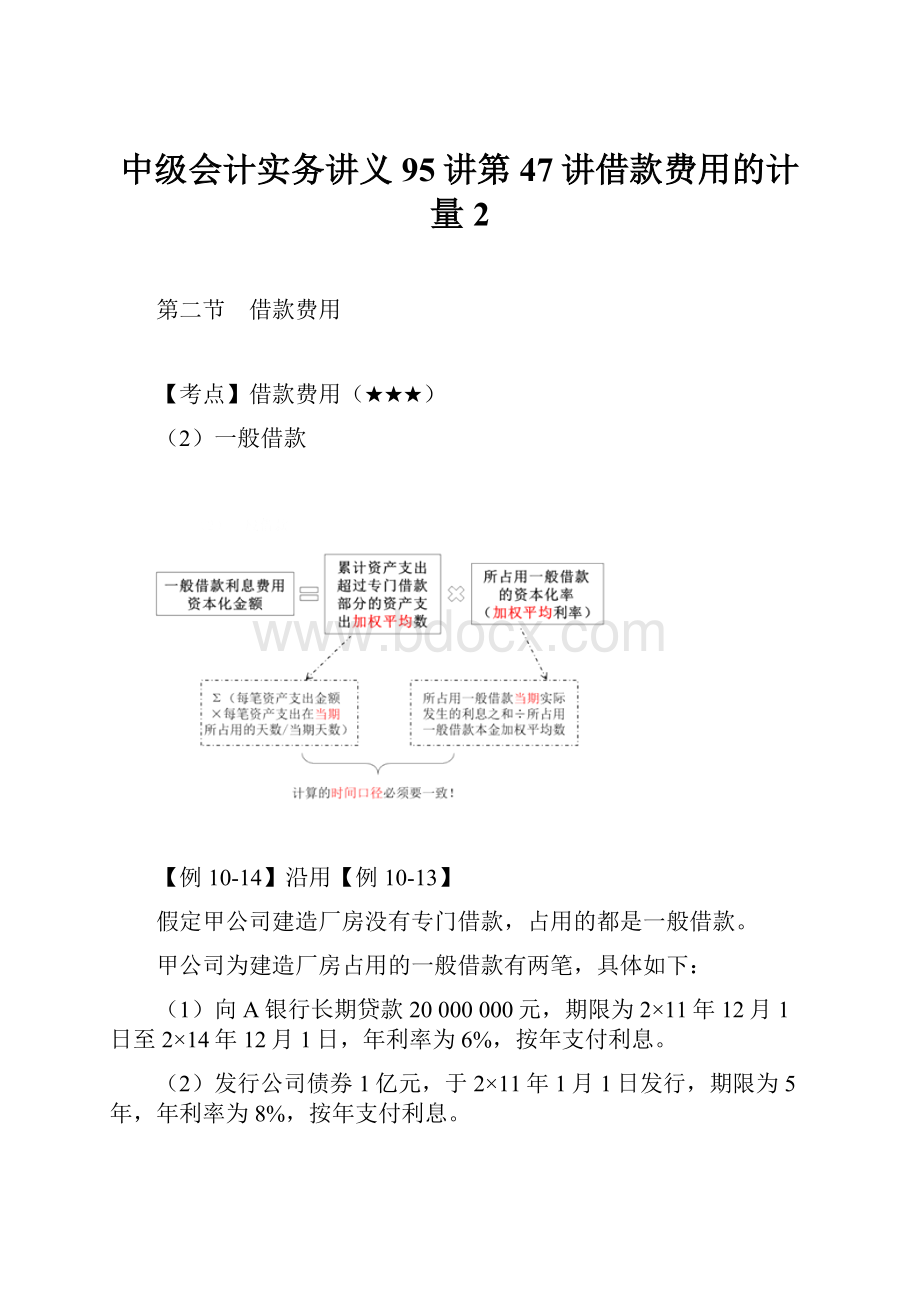

(2)一般借款

【例10-14】沿用【例10-13】

假定甲公司建造厂房没有专门借款,占用的都是一般借款。

甲公司为建造厂房占用的一般借款有两笔,具体如下:

(1)向A银行长期贷款20000000元,期限为2×11年12月1日至2×14年12月1日,年利率为6%,按年支付利息。

(2)发行公司债券1亿元,于2×11年1月1日发行,期限为5年,年利率为8%,按年支付利息。

假定这两笔一般借款除了用于厂房建设外,没有用于其他符合资本化条件的资产的购建或者生产活动。

假定全年按360天计算,其他资料沿用【例10-13】。

鉴于甲公司建造厂房没有占用专门借款,而占用了一般借款,因此,公司应当首先计算所占用一般借款的加权平均利率作为资本化率,然后计算建造厂房的累计资产支出加权平均数,将其与资本化率相乘,计算求得当期应予资本化的借款利息金额。

具体如下:

(1)计算所占用一般借款资本化率:

一般借款资本化率(年)

=(20000000×6%+100000000×8%)÷(20000000+100000000)×100%=7.67%

(2)计算累计资产支出加权平均数:

资料回顾

每期资产支出金额

2×12年1月1日

15000000

2×12年7月1日

35000000

2×13年1月1日

35000000

2×13年6月30日完工

2×12年累计资产支出加权平均数

=15000000×360÷360+35000000×180÷360=32500000(元)

2×13年累计资产支出加权平均数

=(50000000+35000000)×180÷360=42500000(元)

【提示】此处的资本化率和资产支出加权平均数,都是以“年”为时间口径计算。

(3)计算每期利息资本化金额:

2×12年为建造厂房的利息资本化金额

=32500000×7.67%=2492750(元)

2×12年实际发生的一般借款利息费用

=20000000×6%+100000000×8%=9200000(元)

2×13年为建造厂房的利息资本化金额

=42500000×7.67%=3259750(元)

2×13年1月1日至6月30日实际发生的一般借款利息费用

=20000000×6%×180÷360+100000000×8%×180÷360

=4600000(元)

上述计算的利息资本化金额没有超过两笔一般借款实际发生的利息费用,可以资本化。

(4)根据上述计算结果,账务处理如下:

①2×12年12月31日:

借:

在建工程——厂房 2492750

财务费用 6707250

贷:

应付利息——××银行 9200000

②2×13年6月30日:

借:

在建工程——厂房 3259750

财务费用 1340250

贷:

应付利息——××银行 4600000

【例10-15】沿用【例10-13】、【例10-14】

假定甲公司为建造厂房于2×12年1月1日专门借款30000000元,借款期限为3年,年利率为5%。

除此之外,没有其他专门借款。

在厂房建造过程中所占用的一般借款仍为两笔,一般借款有关资料沿用【例10-14】。

其他相关资料均同【例10-13】和【例10-14】。

在这种情况下,公司应当首先计算专门借款利息的资本化金额,然后计算所占用一般借款利息的资本化金额。

具体如下:

(1)计算专门借款利息资本化金额:

2×12年专门借款利息资本化金额

=30000000×5%-15000000×0.5%×6=1050000(元)

2×13年专门借款利息资本化金额=30000000×5%×180÷360=750000(元)

资料回顾

每期资产支出金额

2×12年1月1日

15000000

2×12年7月1日

35000000

2×13年1月1日

35000000

2×13年6月30日完工

(2)计算一般借款资本化金额:

在建造厂房过程中,自2×12年7月1日起已经有20000000元占用了一般借款,另外,2×13年1月1日支出的35000000元也占用了一般借款。

计算这两笔资产支出的加权平均数如下:

2×12年占用了一般借款的资产支出加权平均数

=20000000×180÷360=10000000(元)

由于一般借款利息资本化率与【教材例10-14】相同,即为7.67%。

所以:

2×12年应予资本化的一般借款利息金额

=10000000×7.67%=767000(元)

2×13年占用了一般借款的资产支出加权平均数

=(20000000+35000000)×180÷360=27500000(元)

则2×13年应予资本化的一般借款利息金额

=27500000×7.67%=2109250(元)

(3)根据上述计算结果,公司建造厂房应予资本化的利息金额如下:

2×12年利息资本化金额=1050000+767000=1817000(元)

2×13年利息资本化金额=750000+2109250=2859250(元)

(4)有关账务处理如下:

①2×12年12月31日:

借:

在建工程——××厂房 1817000

财务费用 8433000

应收利息(或银行存款) 450000

贷:

应付利息——××银行 10700000

注:

2×12年实际借款利息

=30000000×5%+20000000×6%+100000000×8%=10700000(元)

②2×13年6月30日:

借:

在建工程——××厂房 2859250

财务费用 2490750

贷:

应付利息——××银行 5350000

注:

2×13年1月1日至6月30日的实际借款利息

=10700000÷2=5350000(元)

或者:

=30000000×5%×6/12+20000000×6%×6/12+100000000×8%×6/12

=5350000(元)

专门借款

一般借款

资本化

资本化利息费用=资本化期间专门借款本金发生的利息费用-资本化期间闲置资金投资收益或利息收入

借:

在建工程

应收利息

贷:

应付利息

资本化利息费用=累计资产支出超过专门借款部分的资产支出加权平均数×一般借款加权平均利率

一般借款加权平均利率

=

借:

在建工程

贷:

应付利息

【提示】被占用部分,没有闲置利息。

费用化

费用化利息费用=费用化期间专门借款本金发生的利息费用-费用化期间闲置资金投资收益或利息收入

借:

财务费用

应收利息

贷:

应付利息

费用化利息费用=一般借款利息费用总额-一般借款资本化利息费用-一般借款闲置资金投资收益或利息收入

借:

财务费用

应收利息

贷:

应付利息

【注意】没有被占用的一般借款,与项目无关,不管是什么期间,均计入财务费用。

【例10-16】

甲公司拟在厂区内建造一幢新厂房,有关资料如下:

(1)2×12年1月1日向银行专门借款60000000元,期限为3年,年利率为6%,每年1月1日付息。

(2)除专门借款外,公司只有一笔其他借款,为公司于2×11年12月1日借入的长期借款72000000元,期限为5年,年利率为8%,每年12月1日付息,假设甲公司在2×12年和2×13年年底均未支付当年利息。

(3)由于审批、办手续等原因,厂房于2×12年4月1日才开始动工兴建,当日支付工程款24000000元。

工程建设期间的支出情况如表10-4所示。

表10-4 单位:

元

日 期

每期资产支出金额

累计资产支出金额

闲置借款资金

用于短期投资金额

2×12年4月1日

24000000

24000000

36000000

2×12年6月1日

12000000

36000000

24000000

2×12年7月1日

36000000

72000000

(开始占用)

占用一般借款

2×13年1月1日

12000000

84000000

2×13年4月1日

6000000

90000000

2×13年7月1日

6000000

96000000

总 计

96000000

工程于2×13年9月30日完工,达到预定可使用状态。

其中,由于施工质量问题,工程于2×12年9月1日至12月31日停工4个月。

(4)专门借款中未支出部分全部存入银行,假定月利率为0.25%。

假定全年按照360天计算,每月按照30天计算。

根据上述资料,有关利息资本化金额的计算和账务处理如下:

(1)计算2×12年、2×13年全年发生的专门借款和一般借款利息费用:

2×12年专门借款发生的利息金额=60000000×6%=3600000(元)

2×12年一般借款发生的利息金额=72000000×8%=5760000(元)

2×13年专门借款发生的利息金额=60000000×6%=3600000(元)

2×13年一般借款发生的利息金额=72000000×8%=5760000(元)

(2)在本例中,尽管专门借款于2×12年1月1日借入,但是厂房建设于4月1日方才开工。

因此,借款利息费用只有在4月1日起才符合开始资本化的条件,计入在建工程成本。

同时,由于厂房建设在2×12年9月1日至12月31日期间发生非正常中断4个月,该期间发生的利息费用应当暂停资本化,计入当期损益。

(3)计算2×12年借款利息资本化金额和应计入当期损益金额及其账务处理:

【提示】建议不要用教材的思路,而是直接圈定资本化期间计算资本化金额,然后计算所有期间的闲置资金投资收益,用总的利息金额减去前两者就是费用化金额。

资本化期间:

2×12年4~8月(5个月)

费用化期间:

2×12年1~3月和9~12月(7个月)

①专门借款

2×12年应予资本化的专门借款利息金额

=60000000×6%×5/12(4~8月专门借款利息费用)-(36000000×0.25%×2+24000000×0.25%×1)(4~8月闲置资金利息收益)=1260000(元)

2×12年闲置的专用借款资金利息收益

=60000000×0.25%×3(1~3月闲置资金利息收益)+(36000000×0.25%×2+24000000×0.25%×1)(4~8月闲置资金利息收益)=690000(元)

借:

在建工程——××厂房 1260000

应收利息或银行存款 690000

财务费用 (倒挤)1650000

贷:

应付利息 3600000

【提示】也可以直接计算财务费用1650000:

60000000×6%×7/12(1~3月和9~12月专门借款利息费用)-60000000×0.25%×3(1~3月闲置资金利息收益,9~12月没有闲置)=1650000(元)

②一般借款

公司在2×12年占用了一般借款资金的资产支出加权平均数=(72000000-60000000)×2/12(7~8月)=2000000(元)

公司在2×12年一般借款应予资本化的利息金额

=2000000×8%(年利率)=160000(元)

借:

在建工程——××厂房 160000

财务费用 5600000

贷:

应付利息一一××银行 5760000

【提示】题目没有告知一般借款存在闲置资金投资收益。

(4)计算2×13年借款利息资本化金额和应计入当期损益金额及其账务处理:

①专门借款

2×13年应予资本化的专门借款利息金额

=60000000×6%×9/12(1~9月专门借款利息费用)

=2700000(元)

借:

在建工程——××厂房 2700000

财务费用 (倒挤)900000

贷:

应付利息 3600000

②一般借款

公司在2×13年占用了一般借款资金的资产支出加权平均数

=(84000000-60000000)×9/12+6000000×6/12+6000000×3/12

=22500000(元)

公司在2×13年一般借款应予资本化的利息金额

=22500000×8%=1800000(元)

公司在2×13年应当计入当期损益的一般借款利息金额

=5760000-1800000=3960000(元)

借:

在建工程——××厂房 1800000

财务费用 (倒挤) 3960000

贷:

应付利息 5760000

【例题·单选题】

2018年1月1日,甲公司取得专门借款4000万元直接用于支付当日开工建造的厂房工程款,2018年累计发生建造支出3600万元。

2019年1月1日,该公司又取得一笔一般借款1000万元,年利率为6%,并且按面值发行公司债券600万元,期限为5年,年利率为8%,按年支付利息。

2019年2月1日发生建造支出800万元,以借入款项和发行债券所得款项支付。

至2019年第一季度末,该厂房建造尚未完工。

不考虑其他因素,甲公司按季度计算利息资本化金额。

2019年第一季度该公司应予资本化的一般借款利息为( )万元。

A.3

B.4.5

C.9

D.13.5

【答案】B

【解析】2019年1月1日剩余专门借款400万元,2019年2月1日再次发生资产支出800万元,所以占用了一般借款400万元(800-400)。

【思路1】时间口径按“季度”计算:

累计资产支出超过专门借款部分的季度资产支出加权平均数

=400×

=266.67(万元)

一般借款加权平均季度利率

=

=1.69%

一般借款利息费用资本化金额=266.67×1.69%=4.5(万元)

【思路2】时间口径按“年”计算:

累计资产支出超过专门借款部分的年资产支出加权平均数

=400×

=66.67(万元)

一般借款加权平均年利率

=

=6.75%

一般借款利息费用资本化金额=66.67×6.75%=4.5(万元)

升级会员

升级会员