管理会计 第二部分短期经营决策分析.docx

《管理会计 第二部分短期经营决策分析.docx》由会员分享,可在线阅读,更多相关《管理会计 第二部分短期经营决策分析.docx(22页珍藏版)》请在冰豆网上搜索。

管理会计第二部分短期经营决策分析

第二部分 短期经营决策分析

第一节 成本性态分析

所谓成本性态是指成本总额与业务活动之间的依存关系。

其中,业务活动一般为业务量,可以表现为实物量、价值量和时间量。

成本按照性态可以分为固定成本、变动成本和混合成本三类。

一、固定成本

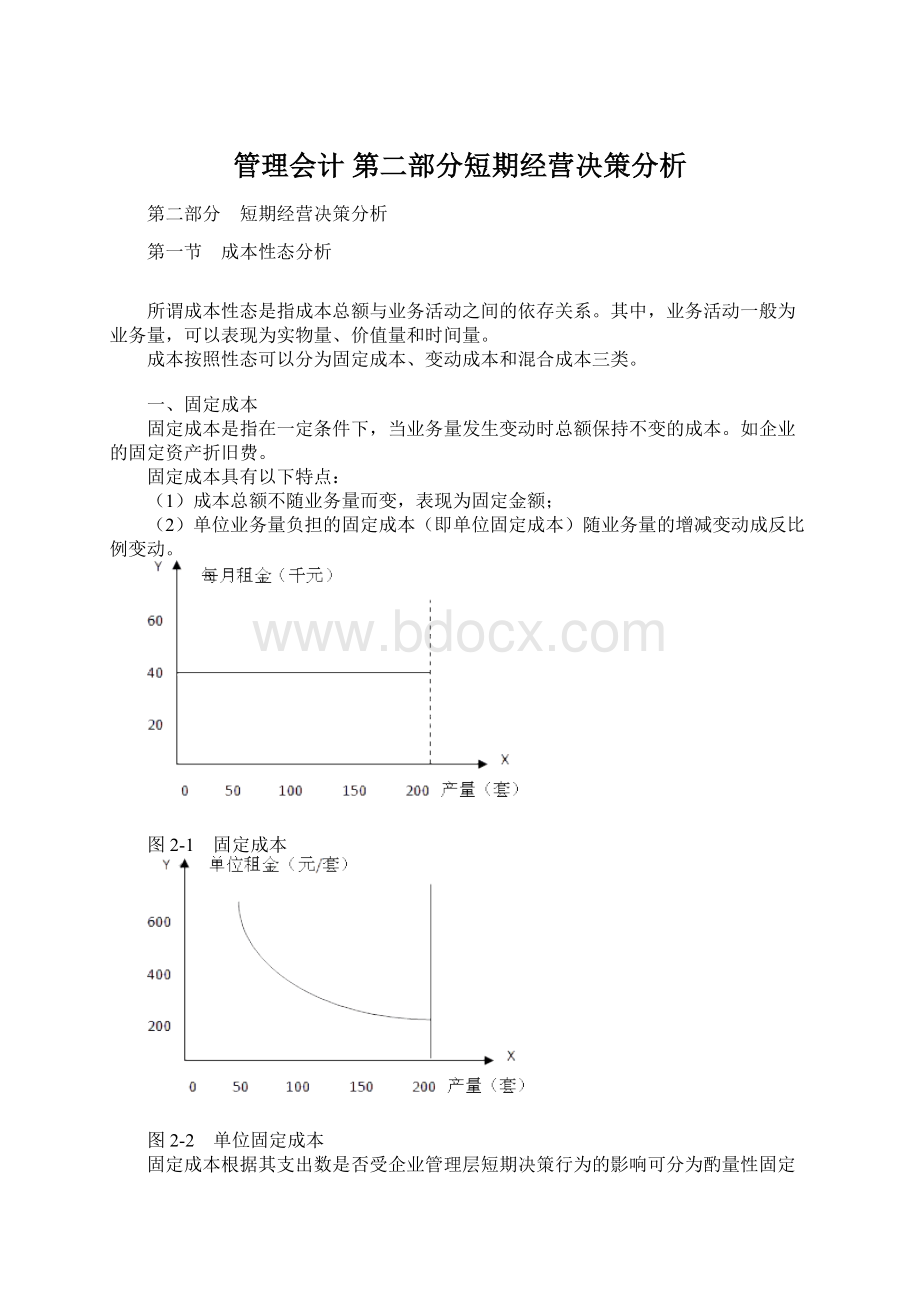

固定成本是指在一定条件下,当业务量发生变动时总额保持不变的成本。

如企业的固定资产折旧费。

固定成本具有以下特点:

(1)成本总额不随业务量而变,表现为固定金额;

(2)单位业务量负担的固定成本(即单位固定成本)随业务量的增减变动成反比例变动。

图2-1 固定成本

图2-2 单位固定成本

固定成本根据其支出数是否受企业管理层短期决策行为的影响可分为酌量性固定成本与约束性固定成本。

约束性固定成本是指不受企业管理层短期决策行为影响,在短期内不能改变数额的固定成本。

这些成本的大小取决于生产经营能力的规模,是维持企业最基本的生产能力的支出。

酌量性固定成本是指受管理层短期决策行为影响,能改变其数额的固定成本。

有可能不同期间金额不同,如广告和促销费、研究开发费、职工培训费、管理人员薪金等。

当企业财务陷入困难时期,管理层通常可以将酌量性固定成本进行缩减,但却不能减少约束性固定成本。

二、变动成本

变动成本是指在一定条件下,总成本随业务量的变动成正比例变动的成本。

变动成本具有以下特点:

(1)成本总额随业务量的增减变动成正比例变动;

(2)单位业务量的变动成本不受业务量增减变动的影响而金额固定不变。

图2-3 变动成本

图2-4 单位变动成本

变动成本根据其影响因素可进一步分为设计变动成本和酌量性变动成本。

设计变动成本是由产品的工艺设计所确定的,只要工艺技术及产品设计不改变,成本就不会变动,所以不受企业管理层决策的影响。

三、混合成本

图2-5 阶梯成本

图2-6 半变动成本

不完全固定不变,但也不随业务量成正比例变动的成本,即固定成本和变动成本的组合,称为混合成本。

混合成本包括阶梯成本和半变动成本。

四、相关范围

固定成本和变动成本的区别不是绝对的,而是有条件的。

相关范围有两个方面的含义:

一是指特定的期间;二是指特定的业务量水平。

五、总成本的函数模型

为便于进行预测和决策分析,在明确各种成本性态的基础上,最终要将企业的全部成本区分为固定成本和变动成本两大类,并建立相应的成本函数模型。

设y代表总成本,x代表业务量,a代表固定成本总额,b代表单位变动成本。

故,总成本模型为:

y=a+bx

第二节 混合成本分解和成本预测

一、混合成本的分解方法

本节主要介绍了半变动成本的特点以及如何对半变动成本进行分解。

本节内容对进一步理解成本性态分类十分重要,而且也是学习本·量·利方法的基础。

(一)工程分析法,通常运用于缺乏历史数据可供参考的新产品;

(二)账户分析法,适用于会计基础工作较好的企业。

但由于分析人员需要根据自己的主观判断来决定每项成本是固定成本还是变动成本,因而分类结果比较主观;

(三)合同确认法,一般适用于水电费、煤气费、电话费等公用事业费的成本性态分析;

(四)历史成本分析法,适用于生产条件比较稳定、成本水平波动不大以及历史资料比较完备的企业。

主要有三种:

高低点法、散布图法、最小平方法。

1.高低点法

高低点法是从过去一定时期相关范围内的资料中,选出最高点业务量的半变动成本与最低点产量的半变动成本之差,除以最高产量与最低产量之差,先计算出单位变动成本的值,然后再据以将变动成本与固定成本分解开来的一种方法。

说明:

该方法选择的是最高业务量与最低业务量对应的成本作为半变动成本分解的数据,而不是最高成本与最低成本。

将最高点产量的半变动成本与最低点产量的半变动成本之差(ΔY)除以最高产量与最低产量之差(ΔX),就可求得单位变动成本b。

也就是说:

b=高低点半变动成本之差/高低点产量之差

然后将所求b值代入最高点产量的半变动成本构成,从而计算对应的固定成本总额a。

[案例]见教材P62。

[例2-2]已知兴发公司维修车间在过去的2008年一年中,每月维修成本和维修小时的数据如表2-4所示。

其维修小时的相关范围为0~500小时。

表2-4 2008年每月维修成本及维修小时

月份

维修成本(y)(元)

维修小时(x)

1

2

3

4

5

6

7

8

9

10

11

12

74000

46000

74000

94000

66000

78000

64000

66000

34000

36000

44000

40000

375

160

410

495

330

440

358

400

120

134

180

162

[答疑编号911020101:

针对该题提问]

『正确答案』

从表2-4中找出维修时间的最高点495小时(4月份)和最低点120小时(9月份),以及相应的维修成本94000元和34000元,并根据这两组数据计算出每小时的维修成本b如下:

每月固定成本a=94000-160×495=14800(元)

或a=34000-160×120=14800(元)

则维修成本函数可表达如下:

Y=14800+160x

2.散布图法

散布图法,又称目测法,是指将所观察的历史数据,在坐标纸上作图,通过目测方式,画出一条反映成本变动趋势的直线,据以确定半变动成本中的固定成本和变动成本各占多少的一种方法。

图2-10 散布图

由于该方法主要是通过目测进行的,固定成本和变动成本的计量仍是主观的。

3.最小平方法

最小平方法又称回归直线法,是根据若干期产量和成本的历史资料,运用最小平方法公式,将某项混合成本分解为变动成本和固定成本的方法。

该种方法应用了统计的原理,计算结果比较科学准确,但操作比较复杂。

揭示了不同成本分析方法的优缺点。

二、成本预测

第三节 完全成本法和变动成本法

本节内容在分解半变动成本的基础之上,强调了企业实施成本分析管理的两种重要的方法——变动成本法与完全成本法在产品成本构成上的不同之处。

本节考核内容:

1.记忆完全成本法和变动成本法的含义;

2.理解和分析变动成本法与完全成本法在产品成本构成上的差异。

一、完全成本法

完全成本法在计算产品成本时,不仅把产品生产过程中所耗费的直接材料、直接人工计入产品成本,而且把生产过程中发生的全部制造费用(包括变动制造费用和固定制造费用)都吸收到产品成本中去,同时将非生产成本作为期间费用处理。

其应用于对外报告的财务会计。

二、变动成本法

变动成本法是指在计算产品成本时,只包括生产过程中所耗费的直接材料、直接人工和变动制造费用,不包括固定制造费用,而将固定制造费用全部作为期间费用列入当期损益表,从当期收入中扣除。

其应用于对内服务的管理会计。

三、完全成本法与变动成本法的区别

(一)成本划分的标准、类别及产品成本的构成内容不同

完全成本法按照成本的经济用途把企业的全部成本分为产品成本和期间费用两大类,产品成本包括全部生产成本,非生产成本作为期间费用处理。

变动成本法按照成本性态把企业的全部成本分为变动成本和固定成本两大类,产品成本只包括变动生产成本,固定制造费用则作为期间费用处理。

两种成本计算法的产品成本和期间费用的构成内容

变动成本法

成本内容

完全成本法

产品成本

直接材料

直接人工

变动制造费用

产品成本

期间费用

固定制造费用

变动销售和管理费用

固定销售和管理费用

期间费用

(二)存货计价及成本流程不同

在完全成本法下,由于产品成本包括固定制造费用,并将固定制造费用在完工产品和在产品之间分配,这样,期末在产品、产成品和已销售产品中均“吸收”了一定份额的固定制造费用,即期末存货都是按全部生产成本计价。

在变动成本法下,由于产品成本仅按变动生产成本计算,而将固定制造费用全部作为期间成本处理,因而,无论是在产品、产成品还是已销售产品都只包含变动生产成本,即期末存货都是按变动生产成本计价。

由于在两种方法下,产品成本的构成不同,故存货的构成也不相同。

注意:

由于在两种方法下产成品成本的构成不同,随着产品的销售,产成品成本就相应地转变为“销售成本”;另外,在两种方法下对“固定性制造费用”的处理不同。

[案例]见教材P66。

[例2-5]假设兴发公司只生产一种产品甲,2006年的生产量为3000件,固定制造费用全年合计为24000元,每件产品的成本如下:

直接材料 12元

直接人工 8元

变动制造费用 6元

完全成本法和变动成本法下的单位产品成本计算如表2-7所示。

[答疑编号911020201:

针对该题提问]

表2-7 单位产品成本计算表

成本项目

完全成本法

变动成本法

直接材料

直接人工

变动制造费用

固定制造费用

12

8

6

8

12

8

6

-

单位产品成本

34

26

由表2-7可见,在变动成本法下,单位产品变动成本为26元,无论是产品存货还是已销售产品均以26元计价。

而在完全成本法下,由于每件产品吸收了固定制造费用8元(24000元÷3000件),因而单位产品完全成本为34元,无论是产品存货还是已销售产品均以34元计价。

第四节 两种成本计算方法下的损益表

本节内容在完全成本法和变动成本法的定义基础之上,强调了两种成本计算方法下的损益表的差异,揭示了不同成本分析方法的优缺点。

本节考核内容:

1.记忆完全成本法和变动成本法下营业利润的计算公式;

2.运用完全成本法和变动成本法下营业利润的计算公式;

3.理解和分析变动成本法与完全成本法在产品成本构成上的差异。

由于完全成本法和变动成本法的产品成本构成不同,因而两种成本计算法计算利润的过程也有所不同,特别是两种成本计算法所计算的中间指标有很大区别,由此导致两种成本计算法所编制的损益表及所计算的利润有较大的不同。

一、完全成本法和变动成本法编制的损益表

完全成本法(职能式)

变动成本法(贡献式)

销售收入

减:

销售成本

期初存货成本

加:

本期生产成本

可供销售的产品成本

减:

期末存货成本

销售成本合计

销售毛利

减:

营业费用

销售费用

管理费用

营业费用合计

营业利润

销售收入

减:

变动成本

变动生产成本

变动销售费用

变动管理费用

变动成本合计

边际贡献

减:

固定成本

固定制造费用

固定销售费用

固定管理费用

固定成本合计

营业利润

在完全成本法下,

营业利润=销售收入-销售成本-期间费用

其中,销售收入-销售成本=销售毛利。

在变动成本法下,

营业利润=销售收入-变动成本-固定成本

其中,销售收入-变动成本=边际贡献;变动成本包括变动生产成本、变动期间费用;固定成本包括固定制造费用、固定期间费用。

二

升级会员

升级会员