财务管理习题四答案.docx

《财务管理习题四答案.docx》由会员分享,可在线阅读,更多相关《财务管理习题四答案.docx(13页珍藏版)》请在冰豆网上搜索。

财务管理习题四答案

习题四答案:

1.某公司因业务发展需要,准备购入一套设备。

现有甲、乙两个方案可供选择,其中甲方案需投资20万元,使用寿命为5年,采用直线法计提折旧,5年后设备无残值。

5年中每年销售收入为8万元,每年的付现成本为3万元。

乙方案需投资24万元,也采用直线法计提折旧,使用寿命也为5年,5年后有残值收入4万元。

5年中每年的销售收入为10万元,付现成本第一年为4万元,以后随着设备不断陈旧,逐年将增加日常修理费2000元,另需垫支营运资金3万元。

假设所得税率为40%,该公司资本成本为5%。

要求:

(1)试计算两个方案的现金流量。

(2)试分别用投资回收期、平均报酬率、净现值法、获利指数法和内部报酬率法对两个方案并作出取舍。

参考答案:

(1)试计算两个方案的现金流量

为了计算项目的现金流量,必须先计算甲、乙两个方案的年折旧额。

A方案的年折旧额=40000(元)

B方案的年折旧额=40000(元)

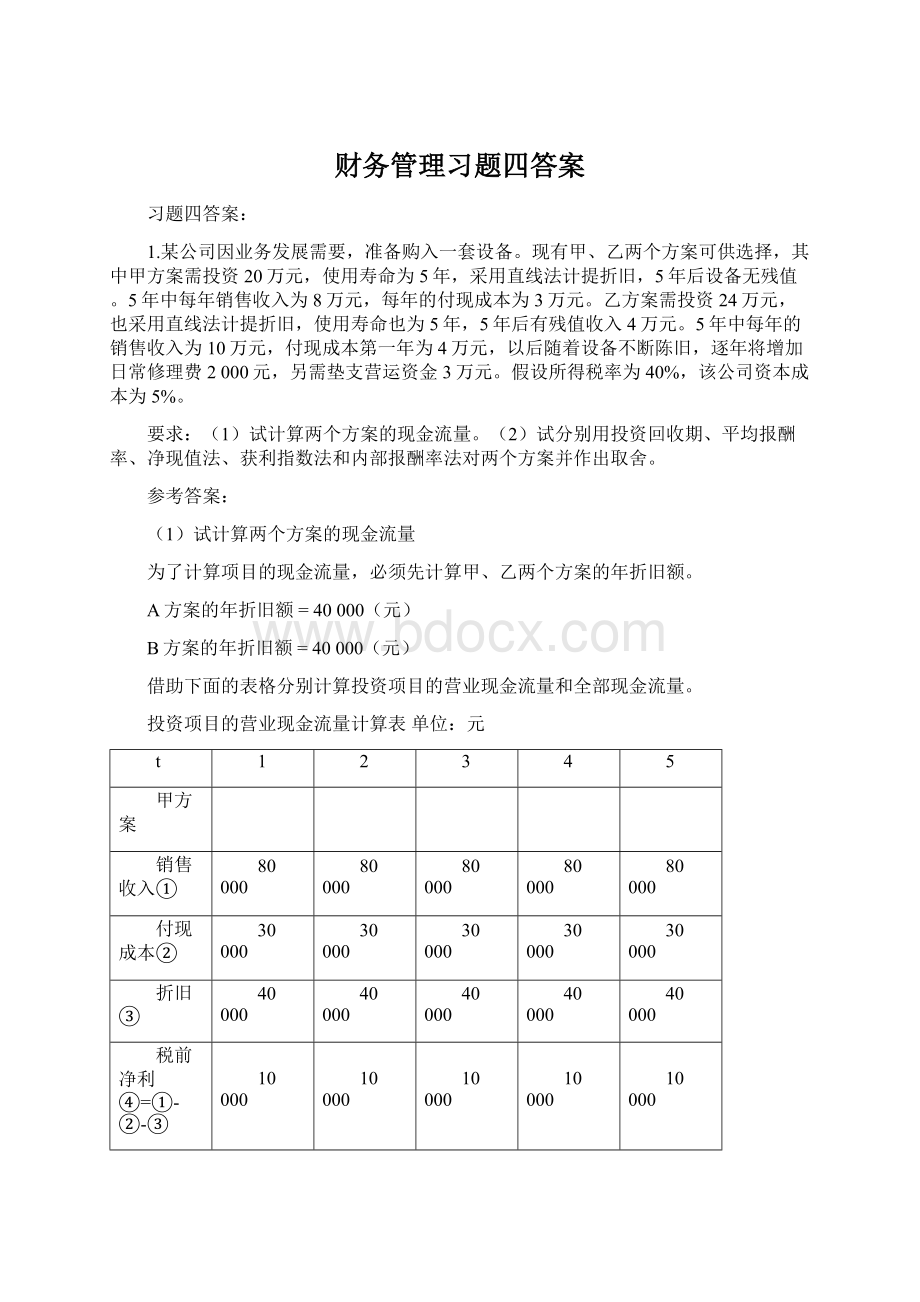

借助下面的表格分别计算投资项目的营业现金流量和全部现金流量。

投资项目的营业现金流量计算表单位:

元

t

1

2

3

4

5

甲方案

销售收入①

80000

80000

80000

80000

80000

付现成本②

30000

30000

30000

30000

30000

折旧③

40000

40000

40000

40000

40000

税前净利④=①-②-③

10000

10000

10000

10000

10000

所得税⑤=④×40%

4000

4000

4000

4000

4000

税后净利⑥=④-⑤

6000

6000

6000

6000

6000

现金流量⑦=③+⑥

46000

46000

46000

46000

46000

乙方案

销售收入①

100000

100000

100000

100000

100000

付现成本②

40000

42000

44000

46000

48000

折旧③

40000

40000

40000

40000

40000

税前净利④=①-②-③

20000

18000

16000

14000

12000

所得税⑤=④×40%

8000

7200

6400

5600

4800

税后净利⑥=④-⑤

12000

10800

9600

8400

7200

现金流量⑦=③+⑥

52000

50800

49600

48400

47200

投资项目现金流量计算表单位:

元

t

0

1

2

3

4

5

甲方案

固定资产投资

-200000

营业现金流量

46000

46000

46000

46000

46000

现金流量合计

-200000

46000

46000

46000

46000

46000

乙方案

固定资产投资

-240000

营运资金垫支

-30000

营业现金流量

52000

50800

49600

48400

47200

固定资产残值

40000

营运资金回收

30000

现金流量合计

-270000

52000

50800

49600

48400

117200

(2)分别用投资回收期、平均报酬率、净现值法、获利指数法和内部报酬率法对两个方案作出取舍

①投资回收期

甲方案每年相等,故:

乙方案每年不相等,应先计算每年年末尚未回收的投资额(详见下表)。

年度

每年净现金流量

年末尚未回收的投资额

1

52000元

218000

2

50800元

167200

3

49600元

117600

4

48400元

69200

5

117200元

——

②平均报酬率

投资报酬率甲=

投资报酬率乙=

③净现值

甲方案的各年相等,可按年金形式用公式计算:

甲方案未来报酬的总现值–初始投资额

×(5%,5年)年金现值系数﹣200000

=46000×(,5%,5)–200000

=46000×4.329﹣200000

=199134-200000

866(元)

乙方案的不相等,可利用下表形式进行计算(单位:

元)。

年度

各年的

(1)

(5%,n年)复利现值系数

(2)

现值

(3)=

(1)×

(2)

1

52000

0.952

49504

2

50800

0.907

46075.6

3

49600

0.864

42854.4

4

48400

0.823

39833.2

5

117200

0.784

91884.8

未来报酬的总现值1+2+3+4+5=270152

减:

初始投资270000

净现值()152

从上面计算中我们可以看出,甲方案的净现值小于零,不可取;乙方案的净现值大于零,可进行投资。

④现值指数

甲方案的现值指数=(200000—866)/200000==0.996

乙方案的现值指数=270152/27000==1.0006

甲方案的现值指数小于1,乙方案的现值指数大于1,故甲方案不可行,乙方案可进行投资。

⑤内部报酬率

由于甲方案的每年相等,因而,可采用如下方法计算内部报酬率。

年金现值系数===4.348

查年金现值系数表,现用插值法计算如下:

折现率

净现值

4%

4.452

?

%

4.348

5%

4.329

=0.85

甲方案的内部报酬率=40.854.85%

乙方案的每年不相等,因而,必须逐次进行测算,测算过程详见下表(单位:

元):

年度

测试6%

测试5%

复利现值系数

现值

复利现值系数

现值

0

-270000

1.000

-270000

1.000

-270000

1

52000

0.943

49036

0.952

49504

2

50800

0.890

45212

0.907

46075.6

3

49600

0.840

41664

0.864

42854.4

4

48400

0.792

38332.8

0.823

39833.2

5

117200

0.747

87548.4

0.784

91884.8

—

—

-8206.8

—

152

运用插值法计算如下:

折现率

净现值

5%

152

?

%

0

6%

-8206.8

=0.018

乙方案的内部报酬率=50.0185.018%

从以上计算结果可以看出,甲方案的内部报酬率低于资金成本,不可行;乙方案的内部报酬率高于资金成本,可行。

2.某企业的资金成本为6%,现有A、B两个投资方案,其现金流量如下表。

0

1

2

3

A方案

-20000

15000

7000

2520

B方案

-20000

0

7227

20000

要求:

运用净现值法、获利指数法和内部报酬率分别评价两个方案,并把净现值曲线画入同一坐标系中,比较分析各方法的特点,体会在不同决策中各方法的差异。

参考答案:

(1)净现值法

A方案的净现值=未来报酬的总现值–初始投资额

B方案的净现值=未来报酬的总现值–初始投资额

分析结果表明,两个方案的净现值均为正数,都可取,而B的效益更好。

(2)获利指数法

A方案的获利指数===1.125

B方案的获利指数===1.161

两个方案的获利指数均大于1,但B方案优于A方案。

(3)内部报酬率

①A方案的内部报酬率

A方案的每年不相等,因而,必须逐次进行测算,测算过程详见下表(单位:

元):

年度

测试14%

测试15%

复利现值系数

现值

复利现值系数

现值

0

-20000

1.000

-20000

1.000

-20000

1

15000

0.877

13155

0.870

13050

2

7000

0.769

5383

0.756

5292

3

2520

0.675

1701

0.658

1658

—

—

239

—

0

所以,A方案的内部报酬率=15%

②B方案的内部报酬率

B方案的每年不相等,因而,必须逐次进行测算,测算过程详见下表(单位:

元):

年度

测试13%

测试12%

复利现值系数

现值

复利现值系数

现值

0

-20000

1.000

-20000

1.000

-20000

1

0

0.885

0

0.893

0

2

7227

0.783

5658.74

0.797

5760

3

20000

0.693

13860

0.712

14240

—

—

481026

—

0

所以,B方案的内部报酬率=12%

从以上计算结果可以看出,A方案的内部报酬率高于B方案的内部报酬率,A方案优于B方案。

(三种方法的比较分析略去)

2.

3.某企业的资金成本为12%,现有A、B两个投资方案,其现金流量如下表。

0

1

2

3

A方案

-16875

9000

9000

9000

B方案

-13200

7200

7200

7200

要求:

运用净现值法、获利指数法分别评价两个方案,并比较分析差异。

参考答案:

(1)净现值法

①A方案的各年相等,可按年金形式用公式计算:

A方案未来报酬的总现值–初始投资额

×(12%,3年)年金现值系数﹣16875

=9000×2.402﹣16875=21618-16875=4743(元)

②B方案的各年也相等,可按年金形式用公式计算:

B方案未来报酬的总现值–初始投资额

×(12%,3年)年金现值系数﹣13200

=7200×2.402﹣13200=17294.4-13200=4094.4(元)

所以,A方案的大于B方案的,A方案优于B方案。

(2)获利指数法

A方案的获利指数===1.281

B方案的获利指数===1.310

两个方案的获利指数均大于1,但B方案优于A方案。

(两种方法的比较分析略去)

4.某公司原有设备一套,购置成本为150万元,预计使用10年,已使用5年,预计残值为原值的10%,该公司用直线法提取折旧,现该公司拟购买新设备替换原设备,以提高生产率,降低成本。

新设备购置成本为200万元,使用年限为5年,同样用直线法提取折旧,预计残值为购置成本的10%,使用新设备后公司每年的销售额可以从1500万元上升到1650万元,每年付现

升级会员

升级会员