企业所得税纳税调整报告.docx

《企业所得税纳税调整报告.docx》由会员分享,可在线阅读,更多相关《企业所得税纳税调整报告.docx(13页珍藏版)》请在冰豆网上搜索。

企业所得税纳税调整报告

纳税调整报告

报告文号:

备案号:

南宁无为电子有限公司:

我们接受委托[税务代理合同书编号:

],对贵单位税款所属期间2020年1月1日至2020年12月31日的企业所得税的纳税资料进行归集、分析和复核,并出具纳税调整报告。

贵单位的责任是,设计、实施和维护相关的内部控制制度,及时提供与企业所得税年度纳税申报事项有关的会计资料和纳税资料,并保证会计资料、纳税资料的真实、准确、合法和完整,以确保编制的企业所得税纳税申报表符合《中华人民共和国企业所得税法》及其实施条例、《中华人民共和国税收征收管理法》及其实施细则以及其他税收法律、法规、规范的要求,并如实纳税申报。

我们的责任是,依据《中华人民共和国企业所得税法》及其实施条例、《中华人民共和国税收征收管理法》及其实施细则和有关政策、规定,按照《涉税专业服务监管办法(试行)》(国家税务总局公告2020年第13号)、《企业所得税年度纳税申报代理业务规则(试行)》和其他有关规定,对纳税申报资料进行归集、分析和复核、填报并出具报告。

在复核过程中,我们考虑了与企业所得税相关的申报材料的证明能力,考虑了与企业所得税纳税申报表编制相关的内部控制制度的存在性和有效性,考虑了证明材料的相关性和可靠性,对贵单位提供的会计资料及纳税资料等实施了复核、验证、计算和职业推断等必要的复核程序。

现将服务结果报告如下:

经对贵单位2020年度企业所得税年度纳税申报事项进行分析、复核,我们认为本报告后附的《企业所得税年度纳税申报表》已经按照《中华人民共和国企业所得税法》及其实施条例、《中华人民共和国税收征收管理法》及其实施细则以及其他税收法律法规的相关规定填制,在所有重大方面真实、准确、完整地反映了贵单位本纳税年度的所得税纳税调整情况。

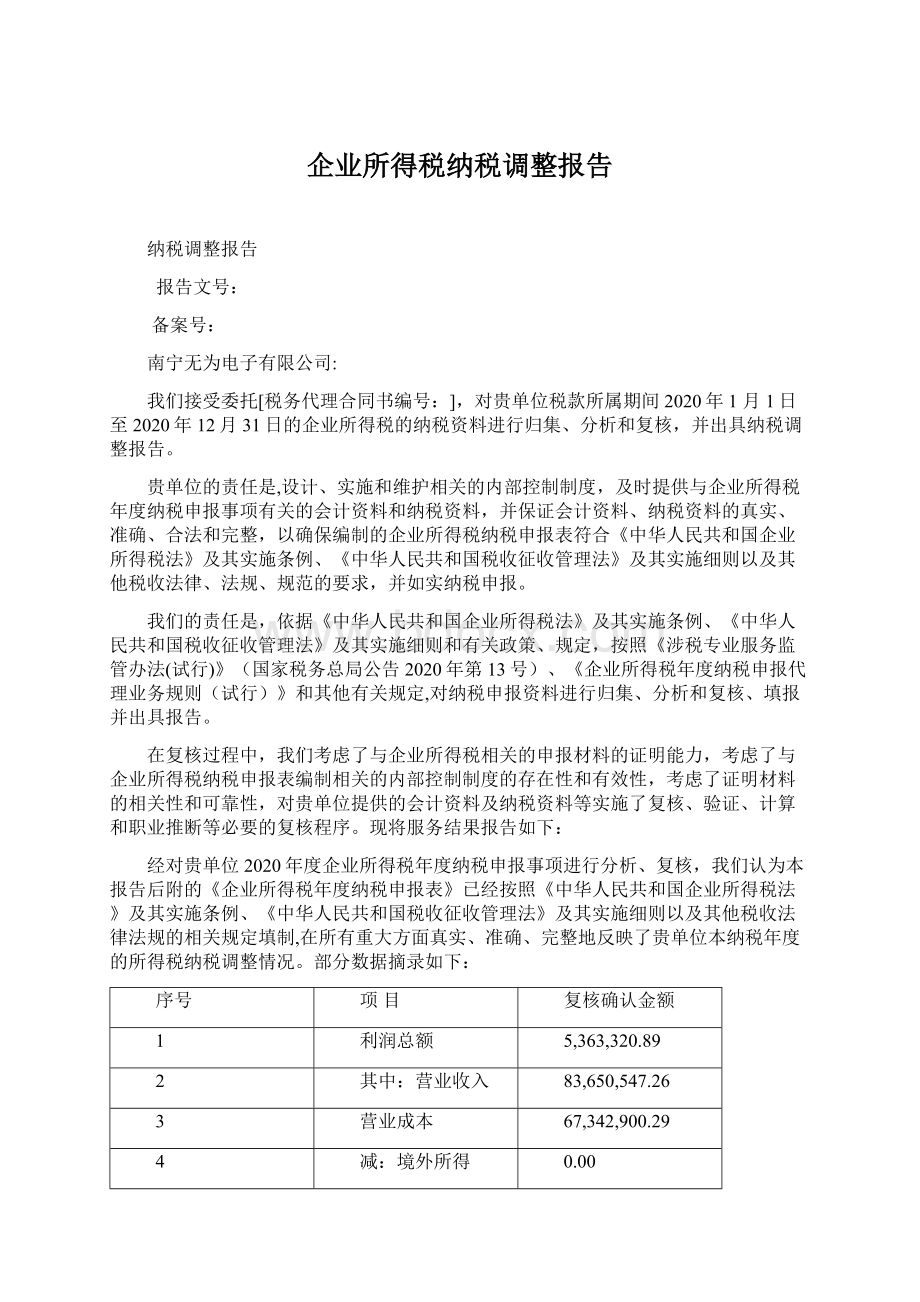

部分数据摘录如下:

序号

项目

复核确认金额

1

利润总额

5,363,320.89

2

其中:

营业收入

83,650,547.26

3

营业成本

67,342,900.29

4

减:

境外所得

0.00

5

加:

纳税调整增加额

71,324.78

6

减:

纳税调整减少额

66,261.05

7

减:

免税、减计收入及加计扣除

3,692,384.12

8

加:

境外应税所得弥补境内亏损

0.00

9

纳税调整后所得

1,676,000.50

10

减:

所得减免

0.00

11

减:

弥补以前年度亏损

0.00

12

减:

抵扣应纳税所得额

0.00

13

应纳税所得额

1,676,000.50

14

税率

25.00%

15

应纳所得税额

419,000.13

16

减:

减免所得税额

167,600.05

17

减:

抵免所得税额

0.00

18

应纳税额

251,400.08

19

加:

境外所得应纳所得税额

0.00

20

减:

境外所得抵免所得税额

0.00

21

实际应纳所得税额

251,400.08

22

减:

本年累计实际已预缴的所得税额

1,340,830.22

23

本年应补(退)的所得税额

-1,089,430.14

具体纳税调整项目及说明详见本报告附件一《纳税调整事项说明》。

本报告仅供向主管税务机关办理企业所得税年度纳税申报时使用,不作其他用途。

因使用不当造成的后果,与执行本代理服务业务的税务师事务所及其税务师无关。

江门市***税务师事务所有限公司税务师:

税务师:

地址:

电话:

日期:

年月日

附件一:

纳税调整事项说明

一、应纳税所得额的复核说明

贵单位确认利润总额为5,363,320.89元。

根据税收相关规定,核实本纳税年度应纳税所得额1,676,000.50元。

纳税调整事项如下:

(一)境外所得的复核

经复核,贵单位在本纳税年度及以前没有发生境外所得情况。

根据税收相关规定确认本纳税年度境外所得为0.00元。

(二)纳税调整增加、减少额的复核

贵单位本纳税年度纳税调整增加71,324.78元,纳税调整减少为66,261.05元。

具体复核确认详见本报告附件一

(1)《纳税调整项目明细复核确认表》,对有发生金额项目需要依据相关申报附表调整的,已按复核后确认的申报附表为依据确定复核确认数。

2.1收入类调整项目的复核

贵单位本纳税年度收入类调整项目纳税调整增加39,715.70元,纳税调整减少0.00元。

(1)视同销售收入的复核

贵单位本纳税年度发生视同销售业务,根据税收相关规定确认的视同销售收入39,715.70元,纳税调整增加经复核确认为39,715.70元。

具体纳税调整如下:

贵单位本纳税年度发生商品用于市场推广,会计上虽然不确认收入,但根据税法规定应按价值确认方法确认视同销售收入39,715.70元的纳税调增。

上述调整详见《视同销售和房地产开发企业特定业务纳税调整明细表》(A105010)。

(2)未按权责发生制原则确认的收入的复核

经复核,贵单位在本纳税年度及以前没有发生会计处理按照权责发生制原则确认,税收处理未按权责发生制原则确认的收入需要纳税调整情况。

(3)投资收益的复核

经复核,贵单位在本纳税年度没有发生投资收益纳税调整情况。

(4)按权益法核算长期股权投资对初始投资成本调整确认收益的复核

经复核,贵单位在本纳税年度没有发生按权益法核算长期股权投资对初始投资成本纳税调整情况。

(5)交易性金融资产初始投资调整的复核

经复核,贵单位在本纳税年度没有发生交易性金融资产初始投资纳税调整情况。

(6)公允价值变动净损益的复核

经复核,贵单位在本纳税年度没有发生公允价值变动净损益纳税调整情况。

(7)不征税收入的复核

经复核,贵单位在本纳税年度及以前没有发生不征税收入纳税调整情况。

(8)销售折扣、折让和退回的复核

经复核,贵单位在本纳税年度没有销售折扣、折让和退回纳税调整情况。

(9)其他收入类项目的复核

经复核,贵单位在本纳税年度没有发生其他收入类项目纳税调整情况。

2.2扣除类调整项目的复核

贵单位本纳税年度扣除类调整项目纳税调整增加31,609.08元,纳税调整减少36,105.18元。

(1)视同销售成本的复核

贵单位本纳税年度发生视同销售业务,根据税收相关规定允许扣除的视同销售成本36,105.18元,纳税调整减少经复核确认为36,105.18元,具体详见《视同销售和房地产开发企业特定业务纳税调整明细表》(A105010)。

(2)职工薪酬的复核

贵单位本纳税年度复核后职工薪酬支出4,499,865.12元,根据税收相关规定,允许税前扣除的金额4,495,629.48元,纳税调整增加经复核确认为4,235.64元。

具体详见《职工薪酬纳税调整明细表》(A105050)。

1工资薪金支出的复核

纳税调整增加经复核确认为0.00元。

贵单位本纳税年度应付工资期末余额290,378.38元,(注:

次年1月1日至年度汇算清缴结束前向员工实际支付的已预提本纳税年度工资薪金290,378.38元),期初余额303,297.74元,全年在成本费用中列支的工资薪金3,789,277.67元,在年度汇算清缴结束前按照股东大会、董事会、薪酬委员会或相关管理机构制订的工资薪金制度规定向员工实际支付的已预提本纳税年度工资薪金3,789,277.67元(其中:

动用1999年及其以后年度已作纳税调增处理的工资储备部分0.00元),按税收规定允许扣除的工资薪金3,789,277.67元。

2职工福利费支出的复核

纳税调整增加经复核确认为0.00元。

贵单位本纳税年度在成本费用中列支的职工福利费85,140.44元,实际发生的职工福利费支出额85,140.44元(不包括在职工福利费中支出的基本医疗保险费、补充养老保险费、补充医疗保险费),其中不允许扣除的职工福利费支出0.00元,本年度可计算税前扣除的职工福利费支出85,140.44元,按税收规定允许扣除的职工福利费85,140.44元。

3职工教育经费支出的复核

纳税调整增加经复核确认为0.00元。

贵单位本纳税年度在成本费用中列支的职工教育经费6,028.30元,实际发生的职工教育经费支出6,028.30元,其中不允许扣除的职工教育经费支出0.00元,本年度可计算税前扣除的职工教育经费支出6,028.30元,按税收规定允许扣除的职工教育经费6,028.30元。

本年度职工教育经费结转以后年度扣除额0.00元。

本年扣除以前年度结转额0.00元。

4工会经费支出的复核

纳税调整增加经复核确认为4,235.64元。

贵单位本纳税年度在成本费用中列支的工会经费80,021.19元,按照有关规定拨缴并索取专用凭证的工会经费80,021.19元,不允许扣除的工会经费0.00元,按照税收规定允许税前扣除的工会经费75,785.55元。

5各类基本社会保障性缴款的复核

纳税调整增加经复核确认为0.00元。

贵单位本纳税年度实际发生的各类基本社会保障性缴款支出的账载金额539,397.52元(包括基本养老保险、基本医疗保险、失业保险费、工伤保险费、生育保险费),依照税收法律、法规的相关规定可在本纳税年度扣除的各类基本社会保障性缴款税收金额539,397.52元,经复核纳税调整增加0.00元。

贵单位会计核算中未列入当期费用的基本医疗保险费0.00元(在计提的应付福利费中列支的部分)

6住房公积金的复核

贵单位本纳税年度未发生相关事项。

7补充养老保险的复核

贵单位本纳税年度未发生相关事项。

⑧补充医疗保险的复核

贵单位本纳税年度未发生相关事项。

⑨其他的复核

贵单位本纳税年度未发生相关事项。

(3)业务招待费支出的复核

纳税调整增加经复核确认为22,834.44元。

贵单位本纳税年度实际发生业务招待费账载金额57,086.11元,按实际发生的业务招待费支出60%的比例计算的实际支出可税前扣除限额为34,251.67元,本纳税年度计算业务招待费支出扣除限额的销售(营业)收入83,690,262.96元(其中:

营业收入83,650,547.26元,视同销售收入39,715.70元,从事股权投资业务的企业取得的股息、红利和股权转让收入0.00元,房地产开发企业本年度销售未完工开发产品的收入0.00元,减除本年度已完工开发产品销售收入中在以前年度已作为计算业务招待费基数的收入0.00元),按销售(营业)收入5‰的比例计算可税前扣除的业务招待费限额为418,451.31元,与实际支出可税前扣除限额比较取其低者为允许税前扣除的税收金额34,251.67元。

(4)广告费和业务宣传费支出的复核

经复核,贵单位在本纳税年度及以前年度没有发生广告费和业务宣传费支出纳税调整情况。

(5)捐赠支出的复核

经复核,贵单位在本纳税年度会计上没有发生捐赠支出情况。

(6)财务费用——利息支出的复核

经复核,贵单位在本纳税年度没有发生利息支出纳税调整情况。

(7)罚金、罚款和被没收财物的损失的复核

经复核,贵单位在本纳税年度没有发生罚金、罚款和被没收财物的损失纳税调整情况。

(8)税收滞纳金、加收利息的复核

经复核,贵单位在本纳税年度没有发生税收滞纳金、加收利息支出纳税调整情况。

(9)赞助支出的复核

经复核,贵单位在本纳税年度没有发生赞助支出纳税调整情况。

(10)与未实现融资收益相关在当期确认的财务费用的复核

经复核,贵单位在本纳税年度没有发生与未实现融资收益相关在当期确认的财务费用纳税调整情况。

(11)佣金和手续费

升级会员

升级会员