民生银行.docx

《民生银行.docx》由会员分享,可在线阅读,更多相关《民生银行.docx(7页珍藏版)》请在冰豆网上搜索。

民生银行

中国民生银行放款中心操作规程(试行)

第一章总则

第一条为防范授信操作和授信档案管理过程中的风险,对授信操作程序和授信档案进行科学化,规范化的管理,根据《中国民生银行放款中心管理办法》(试行)以及其他授信业务有关管理规定,特制定本操作规程.

第二条本操作规程所说的授信业务包括综合授信,贷款,商业承兑汇票贴现,保函,保理,贸易融资,票据承兑等对公授信业务.

第二章放款中心操作流程

第三条放款审核的基本操作程序分为授信资料的报送,授信资料的受理和审核,授信资料要素审核,合同的签订和审核,验印,通知放款,综合业务系统的信息录入,授信资料归档及权益凭证的管理,信贷台账和信贷登记系统登录等环节.

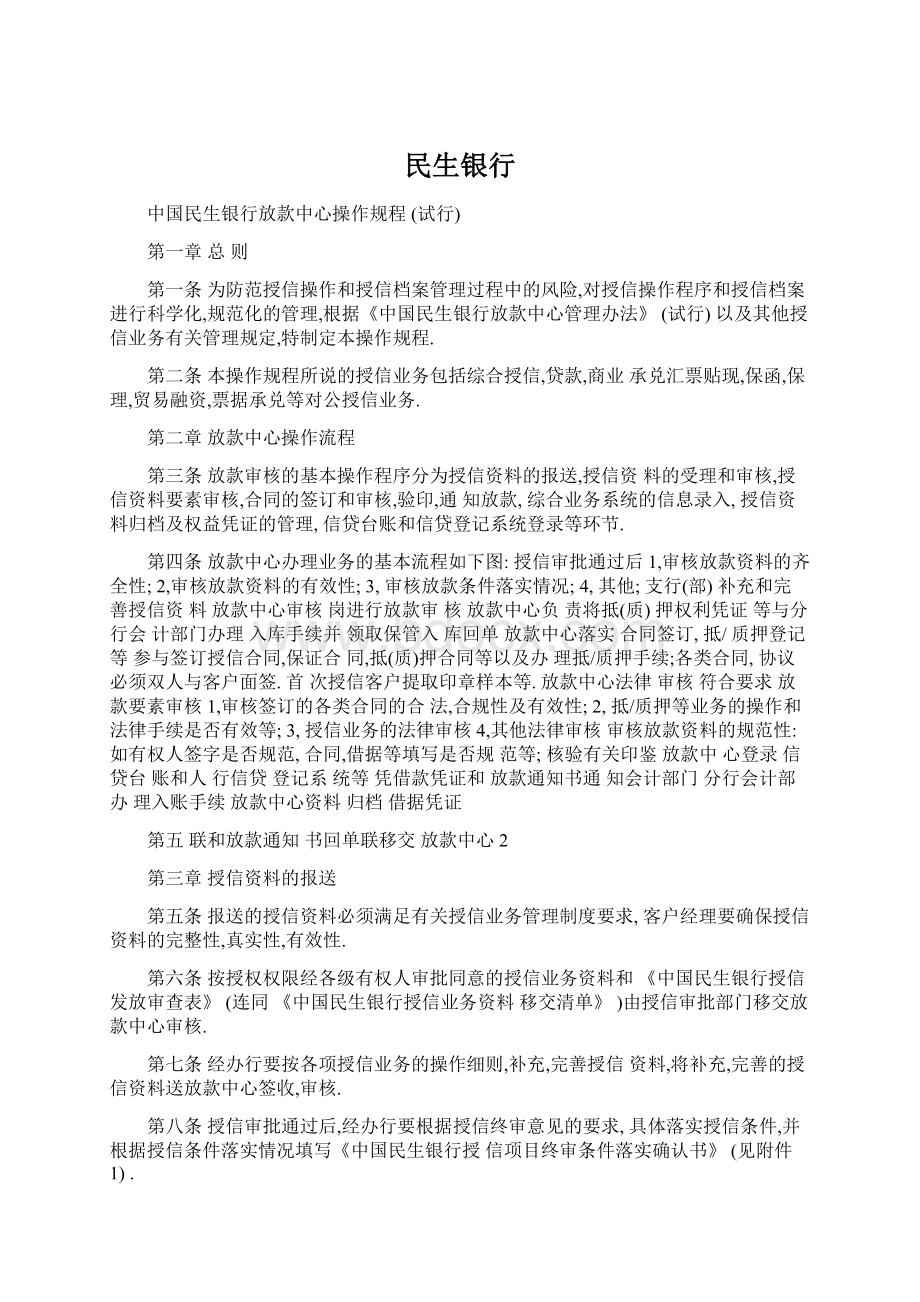

第四条放款中心办理业务的基本流程如下图:

授信审批通过后1,审核放款资料的齐全性;2,审核放款资料的有效性;3,审核放款条件落实情况;4,其他;支行(部)补充和完善授信资料放款中心审核岗进行放款审核放款中心负责将抵(质)押权利凭证等与分行会计部门办理入库手续并领取保管入库回单放款中心落实合同签订,抵/质押登记等参与签订授信合同,保证合同,抵(质)押合同等以及办理抵/质押手续;各类合同,协议必须双人与客户面签.首次授信客户提取印章样本等.放款中心法律审核符合要求放款要素审核1,审核签订的各类合同的合法,合规性及有效性;2,抵/质押等业务的操作和法律手续是否有效等;3,授信业务的法律审核4,其他法律审核审核放款资料的规范性:

如有权人签字是否规范,合同,借据等填写是否规范等;核验有关印鉴放款中心登录信贷台账和人行信贷登记系统等凭借款凭证和放款通知书通知会计部门分行会计部办理入账手续放款中心资料归档借据凭证

第五联和放款通知书回单联移交放款中心2

第三章授信资料的报送

第五条报送的授信资料必须满足有关授信业务管理制度要求,客户经理要确保授信资料的完整性,真实性,有效性.

第六条按授权权限经各级有权人审批同意的授信业务资料和《中国民生银行授信发放审查表》(连同《中国民生银行授信业务资料移交清单》)由授信审批部门移交放款中心审核.

第七条经办行要按各项授信业务的操作细则,补充,完善授信资料,将补充,完善的授信资料送放款中心签收,审核.

第八条授信审批通过后,经办行要根据授信终审意见的要求,具体落实授信条件,并根据授信条件落实情况填写《中国民生银行授信项目终审条件落实确认书》(见附件1).

第九条放款中心收到授信资料时,需在《中国民生银行授信业务资料移交清单》(附件2)签收.

第四章授信资料的审核

第十条放款中心要按照授信业务的有关规定,授信审批意见及具体授信业务的资料清单,对授信业务进行审核.审核的主要内容包括:

一,授信资料的齐全性:

所上报的授信资料必须齐全,符合授信业务的有关规定和要求,不得漏报;二,授信资料的有效性:

1,审核营业执照,贷款卡等是否年检,是否有效;2,审核法人代表证明书,授权委托书等是否有效,授权是否明确等;3,审核董事会决议是否有效,决议是否符合公司章程,公司法等3的有关规定;4,其他;三,授信审批条件落实情况审核:

1,审核授信终审条件是否得到完全落实,手续是否完备,不能落实的事项是否经有权人批准.2,抵(质)押贷款的抵(质)押物是否有效,抵(质)押率是否符合审批及授信业务的有关规定,抵(质)押登记手续是否完善等;3,保证金业务的保证金是否足额,是否已进入保证金账户;4,审核授信业务是否超过审批时限要求,超过审批时限要求的,要求按有关规定进行审批后再报放款中心审核.5,其他;四,其他资料的审核;

第十一条商业承兑汇票贴现业务.客户经理要保证所提供资料的真实性,有效性和贸易背景的真实性.放款中心负责贴现资料的齐全性,合同,协议的有效性以及额度的审核等.票据中心负责票面要素及背书连续性等审查,鉴别票据的真实性,判断贸易背景的真实性等.

第十二条贸易融资额度的起用由放款中心负责审核资料的齐全性,授信条件的落实,合同和协议的签订等工作.额度内开立信用证,外币保函,担保提货等表外业务由国际业务部负责审核后放款.外币贷款,进出口押汇,打包贷款等表内业务由国际业务部负责贸易真实性,信用证,单据以及外汇政策的审核后报放款中心审核,出具放款通知书,由分行会计部门集中放款.

第十三条保理业务.保理工作室负责审核保理业务贸易背景的4真实性,合规性,放款中心负责资料齐全性,有效性和法律手续的完善性以及额度的审核.

第十四条放款中心和相关业务部门对授信资料审核后,《中应在国民生银行授信发放审查表》(附件10)上签署意见,并签字确认.

第十五条有效性负责.

第十六条经放款中心审核,如果所有资料齐全,则通知经办行放款中心对所审核授信业务资料的齐全性和形式上的预约客户签订合同;如果授信业务资料不符合要求,向经办行提出补充资料的要求,并向经办行发出《中国民生银行授信业务补充资料通知单》(附件3).经办行完善手续和补充资料后,再按程序报放款中心审核.对需补充的授信资料,放款中心应一次性通知经办行.

第五章合同的签订及印章的核验

第十七条首次授信客户和首次为我行授信提供担保的客户必须由放款中心协同客户经理到客户办公地址现场办理预留印鉴手续.预留印鉴时必须核实营业执照,法人代表身份的真实性,核对签字人身份证,并复印留底.取印手续必须由放款中心和客户经理双人办理.

第十八条授信预留印鉴为一枚公章,若干枚私章或签字样本,私章可以是法人印章或被授权人印章.授信合同预留印章统一盖在《印章样本》上(见附件4).

第十九条若受信人或担保人出现更名,更换印鉴,变更法定代表人等重大事项,经办机构应立即向放款中心提供相关资料并联系放款中心重新办理相应的取印工作,填制《印章样本(变更)(附件5)》后由放款中心负责更换后印鉴的录入并留档.

第二十条合同签署前,经办机构需根据授信审批的条件和合同5填写要求,认真,规范地填写合同文本,经办机构或放款中心要对合同要素进行认真审核,保证合同要素填写的准确性和规范性,同时要审核需签订的各份合同要素填写是否一致等.

第二十一条合同签订前,客户经理必须打印最新的工商登记信息,面签人员必须核对工商登记信息上登记的信息与受信人信息是否一致,包括受信人名称,法定代表人等.

第二十二条所有授信合同,协议的签订,必须有双人面签,合同印章必须在面签人员面前当面盖章,面签人员必须保证签字,盖章过程的真实性.

第二十三条对授信合同,协议实行分级签订:

1,对客户在我行已发生授信业务并预留印鉴的,由支行负责,双人与客户面签,但其中必须有一名支行信贷经理以上的人员参与,放款中心验印核实.2,票据贴现,100%保证金业务,存单质押(第三方存单质押除外)等低风险业务的合同,协议,由支行负责,双人与客户面签,但必须有一名支行信贷经理以上人员参与.对已预留印鉴的合同,协议的签订,由面签人员负责签字的真实性,放款中心验印核实;未预留印鉴的,由面签人员负责签字的真实性.3,对客户虽在我行发生过授信但未预留印鉴或首次办理授信业务,第三方存单质押等合同的签订,必须由放款中心人员协同经办机构客户经理与客户面签,经办客户经理对客户身份的真实性负责.

第二十四条签订合同时,面签人员必须核实法定代表人身份的真实性,当面核实身份证件,并复印留底.

第二十五条合同签订原则上应由客户法人代表亲自签订,如果6是法人代表授权委托人签订,应验实授权委托书原件(保留存档,如果是复印件存档的,面签人员必须核对原件,并在复印件上写上"已与原件核对一致",并签名),法人代表签字以及受托人的有效身份证件.

第二十六条授信类合同签订后,经办人员必须在《授信合同签订确认书》(见附件6)上签名确认.担保类合同签订后,经办人员必须在《核保书》(见附件7)上签名确认.

第二十七条合同条款的修改,必须通过资产管理部的法律审查.对修改条款合同的签订,必须由放款中心与客户经理双人与客户面签,签订完的合同原件由放款中心负责保管.第二十八条重组和置换等贷款的合同,协议,必须由放款中心协同经办行与客户面签,必要时须由律师参与.

第二十九条合同签订后,需要办理抵(质)押登记的,可由经办行负责将有关资料报送抵(质)押登记机关办理抵(质)押登记,必要时放款中心可全程参与.抵(质)押登记完成后,由放款中心派人会同经办行一起领取已办妥抵(质)押登记的权利凭证.公证,保险等手续,由经办行负责办理,并对公证,保险的真实性和有效性负责,手续完备后,再送放款中心审核.抵(质)押等有关权利凭证经放款中心法律审查后移交放款中心档案管理岗,由档案管理岗与会计部办理入库和交接手续.抵(质)押物出入库单回单联和相关凭证的复印件由放款中心留存归档,并建立抵(质)押品管理台账.

第三十条印章的核验.放款中心验印岗负责预留印鉴的录入建库,验印系统的相关信息维护以及合同印章的核验等工作.印鉴录入要及时,准确,有效,印鉴录入后应及时登录印鉴管理台账做相应的7记录,对印鉴数据库每天进行备份.对更换印鉴的授信业务,放款中心要及时更换预留印鉴,并在验印系统中进行维护,确保印鉴的真实,有效性.所有合同及协议都必须经过放款中心的合同印章核验.

第三十一条所有授信业务要经过法律审核,放款中心法律审核主要包括合同要素是否规范,授信业务是否符合法律,法规的规定,抵/质押登记等法律手续是否合法,合规,有效等.第三十二条合同签订的规定适用于担保人.第六章放款要素的审核

第三十三条放款要素审核的主要内容有:

1,审核授信审批等审批书上有权人签字是否连续,完备,签字日期是否准确;2,对照转授权书,审核审批是否符合转授权的规定,是否超权限;3,审核各类合同,协议填写是否规范:

合同金额,利率,罚息,保证金比例等填写是否正确,是否与终审意见一致;4,审核借款借据填写的规范性:

填写要素与终审意见是否一致,期限是否正确,各级签章是否完备,企业签章是否正确等;5,审核实际授信与终审意见是否一致:

如授信品种,授信有效期是否在额度有效期等;6,审核保证金比例是否正确,是否按规定入账;7,审核抵(质)押物是否办理抵押,公证等手续,是否购买保险,保险的金额,期限,受益人等是否符合要求,权益凭证是否已入库保管等;8,其他要素审核.8

第七章授信发放

第三十四条经放款中心资料齐全性,有效性的审核,以及核保,授信法律审核,授信资料要素等审核后,如果授信资料符合要求,则放款中心审核员填制《中国民生银行放款通知书》(见附件8)一式二联,由放款中心负责人签字同意并加盖"放款专用章",将放款信息初始录入系统后(票据贴现的系统录入由票据中心负责)交会计部门审,核.放款中心须在分行会计部门预留放款专用章印模和有权签字人的签字样本,作为会计人员审核放款通知书有效性的依据.

第三十五条分行会计部门收到《中国民生银行放款通知书》和一式五联借款凭证,对单证的真实性和合规性进行审核,无误后对放款信息进行复核,并办理入帐手续,同时会计部门将借款凭证第五联和《中国民生银行放款通知书》第二联交放款中心归档.会计人员在审核放款通知书和借款凭证的各项要素时,应按照民银发[2004]6号文的要求办理,同时对于借款凭证的三级签字审批的完整性进行要式的审核.第三十六条贷款发放后,借款凭证第五联由放款中心存档;如是贴现业务,则

升级会员

升级会员