可交换债发行可行性实施计划书.docx

《可交换债发行可行性实施计划书.docx》由会员分享,可在线阅读,更多相关《可交换债发行可行性实施计划书.docx(29页珍藏版)》请在冰豆网上搜索。

可交换债发行可行性实施计划书

可交换债发行

可行性研究报告

二〇一五年十二月

可交换债发行可行性研究报告

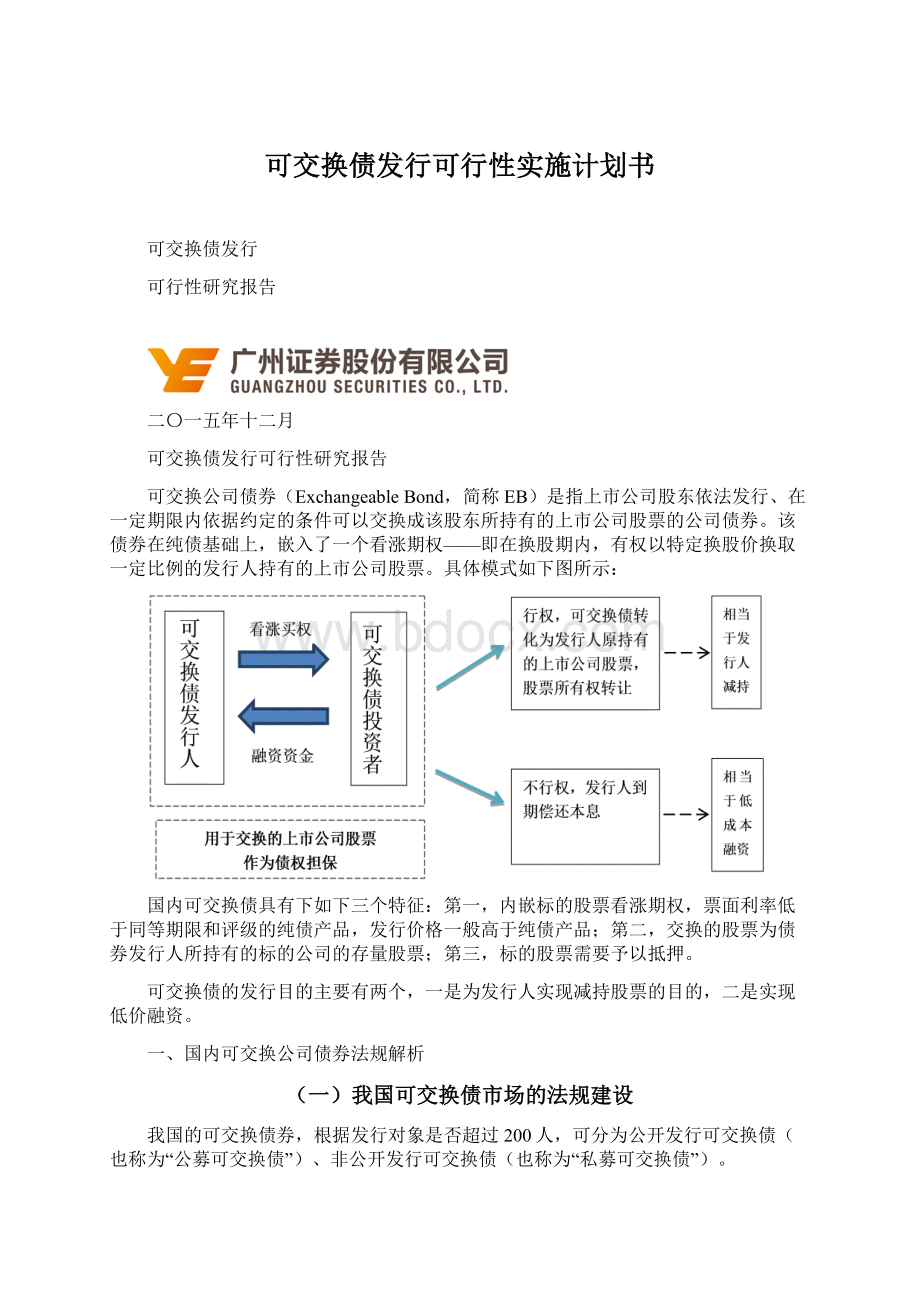

可交换公司债券(ExchangeableBond,简称EB)是指上市公司股东依法发行、在一定期限内依据约定的条件可以交换成该股东所持有的上市公司股票的公司债券。

该债券在纯债基础上,嵌入了一个看涨期权——即在换股期内,有权以特定换股价换取一定比例的发行人持有的上市公司股票。

具体模式如下图所示:

国内可交换债具有下如下三个特征:

第一,内嵌标的股票看涨期权,票面利率低于同等期限和评级的纯债产品,发行价格一般高于纯债产品;第二,交换的股票为债券发行人所持有的标的公司的存量股票;第三,标的股票需要予以抵押。

可交换债的发行目的主要有两个,一是为发行人实现减持股票的目的,二是实现低价融资。

一、国内可交换公司债券法规解析

(一)我国可交换债市场的法规建设

我国的可交换债券,根据发行对象是否超过200人,可分为公开发行可交换债(也称为“公募可交换债”)、非公开发行可交换债(也称为“私募可交换债”)。

2008年10月,证监会发布的《上市公司股东发行可交换公司债券试行规定》是我国首个关于可交换债的法规。

2013年深交所《关于中小企业可交换私募债券试点业务有关事项的通知》出现后,监管法规上出现公募和私募可交换债之别。

2014年末,沪深交易所发布《可交换公司债业务实施细则》,但此业务细则的适用范围明确为公开发行的可交换债/公募可交换债。

2015年1月证监会发布《公司债券发行与交易管理办法》,其中提及上市公司股东可发行附带换股条款的公司债。

随后沪深交易所发布的《非公开发行公司债券业务管理暂行办法》明确将私募可交换债纳入监管框架。

至此,公募与私募可交换债的监管体系趋于完善。

颁布时间

法规名称

颁布单位

适用范围

2008-10-17

《上市公司股东发行可交换公司债券试行规定》

证监会

仅适用于公开发行可交换债

2013-5-30

《关于中小企业可交换私募债券试点业务有关事项的通知》

深交所

根据窗口指导意见,上交所公司可参照深交所予以执行

2014-6-17

《上海证券交易所可交换公司债券业务实施细则》

上交所

仅适用于公开发行可交换债

2014-8-1

《深圳证券交易所可交换公司债券业务实施细则》

深交所

仅适用于公开发行可交换债

2015-1-15

《公司债券发行与交易管理办法》

证监会

公开和非公开发行可交换债都适用

2015-5-29

《上海证券交易所非公开发行公司债券业务管理暂行办法》

上交所

适用于非公开发行可交换债

2015-5-29

《深圳证券交易所非公开发行公司债券业务管理暂行办法》

深交所

适用于非公开发行可交换债

(二)可交换债的的决策程序

1、公开发行可交换债的决策程序

(1)董事会决议

(2)如设股东(大)会,需股东(大)会普通决议

(3)发行人为国有独资的,需履行出资人职责的机构同意;如为国有参股或控股,应根据章程约定、与国资委沟通情况履行相应程序。

(4)证监会对债券发行的核准

(5)履行债券在交易所上市的相关程序

2、非公开发行可交换债的决策程序

(1)董事会决议

(2)如设股东(大)会,需股东(大)会普通决议

(3)发行人为国有独资的,需履行出资人职责的机构同意;如为国有参股或控股,应根据章程约定、与国资委沟通情况履行相应程序。

(4)上交所、深交所或机构间私募产品报价与服务系统出具《无异议函》

(三)可交换债的发行条件分析

根据相关法规,上市公司股东可交换债发行需要满足如下条件:

项目

公开发行可交换债

非公开可交换债

审批

证监会审批(公司债通道)

交易所或机构间私募产品报价与服务系统出具《无异议函》

发行对象

可以仅面向合格投资者公开发行(即“小公募”)。

如向公众投资者公开发行(即“大公募”),则需满足以下条件:

(1)发行人最近三年无债务违约或者迟延支付本息的事实;

(2)发行人最近三个会计年度实现的年均可分配利润不少于债券一年利息的1.5倍;(3)债券信用评级达到AAA级。

《公司债券发行与交易管理办法》规定的合格投资者,且不超过200人

发行人条件

1、发行人最近一期末的净资产额不少于人民币3亿元

2、发行人最近3个会计年度实现的年均可分配利润不少于公司债券一年的利息

3、本次发行后累计公司债券余额不超过发行人最近一期末净资产额的40%

无相关规定

标的股票要求

1、该上市公司最近一期末的净资产不低于人民币15亿元,或者最近3个会计年度加权平均净资产收益率平均不低于6%。

扣非前后净利润的低者作为加权平均净资产收益率的计算依据。

2、用于交换的股票在提出发行申请时应当为无限售条件股份,且股东在约定的换股期间转让该部分股票不违反其对上市公司或者其他股东的承诺。

3、用于交换的股票在本次可交换公司债券发行前,不存在被查封、扣押、冻结等财产权利被限制的情形,也不存在权属争议或者依法不得转让或设定担保的其他情形。

1、预备用于交换的股票在交换时不存在限售条件,且转让该部分股票不违反发行人对上市公司等的承诺。

2、预备用于交换的股票在债券发行前,除为本次发行设定担保外,不存在被司法冻结等其他权利受限情形。

(四)可交换债的核心条款设计要求

根据现行法规和既有案例,国内可交换债的核心条款设计要求如下:

项目

公开发行可交换债

非公开可交换债

票面利率

案例总结:

募集说明书中设定利率区间,询价后确定,基本在1%-2%左右,相对较低。

案例总结:

发行利率一般在6%以上;“14歌尔债”利率2.5%“15久其科技EB”利率10%。

发行规模和担保

1、发行债券的金额不超过预备用于交换的股票按募集说明书公告日前20个交易日均价计算的市值的70%,且应当将预备用于交换的股票设定为担保物。

2、按照《关于上市公司国有股质押有关问题的通知》,国有授权代表单位用于质押的国有股数量不得超过其所持上市公司股份的50%,加上超额抵押(70%),可供发行的规模受限(35%)。

3、案例总结:

发行规模一般在【10亿】以上,最高的为“15国盛EB”50亿。

1、设定担保的股票数量应当不少于债券持有人可交换股票数量。

2、案例总结:

发行规模最小的“15久其科技EB”0.5亿,最大的有以永泰能源(600157.SH)为标的的可交换债拟发行50亿且已取得上交所出具的无异议函。

转换期

自发行之日起12个月后可转股

自发行之日起6个月后可转股

存续期限

1-6年(现有案例的期限都是【3-6年】)

1年以上(现有案例的期限都是在【1-3年】)

换股价

不低于公告募集说明书日前20个交易日公司股票均价和前1个交易日的均价

不低于发行日前一个交易日可交换股票收盘价的90%以及前20个交易日收盘价的均价的90%

评级要求

1、应当委托具有从事证券服务业务资格的资信评级机构评级,信用状况良好

2、案例总结:

一般评级为AAA/AAA

是否进行信用评级由发行人确定

提前赎回条款

1、交易所《上市规则》规定可转换公司债券流通面值总额少于3000万元时应停止债券交易。

参照此规定,公开发行可交换债的7个案例都有“债券未换股余额不足3,000万元时,董事会可决议赎回债券”类似条款。

1、案例总结:

有的可交换私募债案例中也约定债券余额不足一定金额时,董事会可决议赎回债券。

2、案例总结:

可自行约定其他赎回条款,达到赎回条件一般由发行人董事会决定是否赎回

回售条款

案例总结:

自行约定是否设置回售条款及回售条件

换股价修正

1、案例总结:

可自行约定是否设置换股价格向下修正条款,以及触发条件。

2、一般要求,修正后的转股价格不低于决议生效日前20个交易日该公司股票交易均价和前一个交易日的均价。

3、若修正则必须事先补充提供预备用于交换的股票。

2、一般要求,修正后的换股价格应不低于该次董事会决议签署日前20个交易日上市公司股票收盘价均价的90%和前一交易日股票交易收盘价的90%。

注:

上述“【】”中内容均为可协商确定,无法律强制性规定,下同。

二、国内可交换债券应用案例分析

2009年,深交所市场上出现首例公开发行可交换债券。

之后一直到2013年,鲜有新的案例出现。

2014年可交换债的法规健全后,以上交所和深交所上市公司股票为标的的可交换债券案例陆续增多。

(一)总体情况

1、公开发行可交换债案例的总体情况

据不完全统计,公开发行可交换债券共有约7例(其中上交所5例):

丽珠集团(000513.SH)、新华保险(601336.SH)、天士力(600535.SH)、国金证券(600109.SH)、上海建工(600170.SH)、中国太保(601601.SH)、本钢板材(000761.SZ)。

上述案例中,新华保险、中国太保2个案例中,未约定回售条款,未约定换股价格向下修正条款。

以下是对既有案例的核心条款分析:

(1)赎回触发条件:

一般是在换股期内,上市公司股票连续【30】个交易日中至少有【10或15】个交易日收盘价不低于换股价的【120%-140%】。

(2)赎回价格:

一般为票面值+当期应计利息;天士力(600535.SH)案例中以债券面值的107%(包括赎回当年的应计利息)的价格赎回。

(3)回售触发条件:

一般是在债券到期前【6或24】个月内,连续【30】个交易日收盘价低于换股价格的【70%、80%】。

(4)回售价格:

一般为票面值+当期应计利息;天士力(600535.SH)案例中以债券面值的107%(包括当期票面利息)的价格回售。

(5)换股价格向下修正条款的触发条件:

【换股期或存续期内】,连续【20、30】个交易日中【10、15】个交易日的收盘价低于当期换股价格的【80%、85%或90%】。

以下为公开发行可交换债券的统计表:

序号

上市公司简称

债券简称

发行时间

发行人

票面利率

发行规模(亿)

发行期限(年)

换股期

评级

提前赎回条款

到期赎回条款

回售条款

换股价修正条款

1

丽珠集团(000513.SZ)

2009-7-9

健康元

N/A

7

6

24个月后

N/A

有

票面面值+应计利息

有

有

2

新华保险(601336.SH)

14宝钢EB(132001.SH)

2014-4-4

宝钢集团

1.5%-3%询价,最终确定为1.50%

40

3

12个月后

AAA/AAA

有

票面面值+应计利息

无

无

3

天士力(600535.SH)

15天集EB(132002.SH)

2014-8-26

天士力控股

1%-2%询价,最终确定为1%

12

5

12个月后

AA+/AA+

有

票面面值+应计利息

有

有

4

国金证券(600109.SH)

15清控EB(132003.SH)

2015-10-26

清华控股

1%-2.5%询价,最终确定为1%

10

3

12个月后

AAA/AAA

有

票面面值+应计利息

有

有

5

上海建工(600170.SH)

15国盛EB(132004.SH)

2015-11-5

国盛集团

1%-2.5%询价,最终确定为1%

50

6

12个月后

AAA/AAA

有

票面面值+应计利息

有

有

6

中国太保(601601.SH)

15国资EB(132005.SH)

2015-12-8

上海国有资产经营有限公司

1.7%-2.5%询价,最终确定为1.70%

20

5

12个月后

AAA/AAA

有

票面面值的107.5%(不含最后一期年利息)

无

无

7

本钢板材(000761.SZ)

升级会员

升级会员