中级会计重点知识.docx

《中级会计重点知识.docx》由会员分享,可在线阅读,更多相关《中级会计重点知识.docx(12页珍藏版)》请在冰豆网上搜索。

中级会计重点知识

肯定变,这个我敢告诉你。

长期股权投资,中级会计实务的重点改了,权益法转成本法,不追述调整了。

记住啊。

2012年中级教材可能发生变动的内容有:

2012年的教材变化不会很大,可能会在细节的处理上发生小的变动。

1.针对教材第五章长期股权投资,变化会多一些;(比如关于长期股权投资核算方法的转换)

2.针对股份支付的部分可能会增加“企业集团内涉及不同企业的股份支付交易应当如何进行会计处理”;

说明:

在复习的时候以2011年教材为基础,第五章长期股权投资可以先跳过,其他章节按照2011年教材和基础班复习就可以了。

中级会计·周春利预科班·第一讲

专题一 学习方法点拨一、中级会计实务课程的特点《中级会计实务》是全国会计专业技术资格考试中难度较大的一门课程,一方面内容比较多,另一方面内容比较难;另外我们的很多考生又都是在职学习,更加大了我们通过考试的难度,如何找到行之有效的学习方法,如何合理安排学习时间就成为了广大考生普遍关心的问题了,我们会就这些方面给大家做简要的说明。

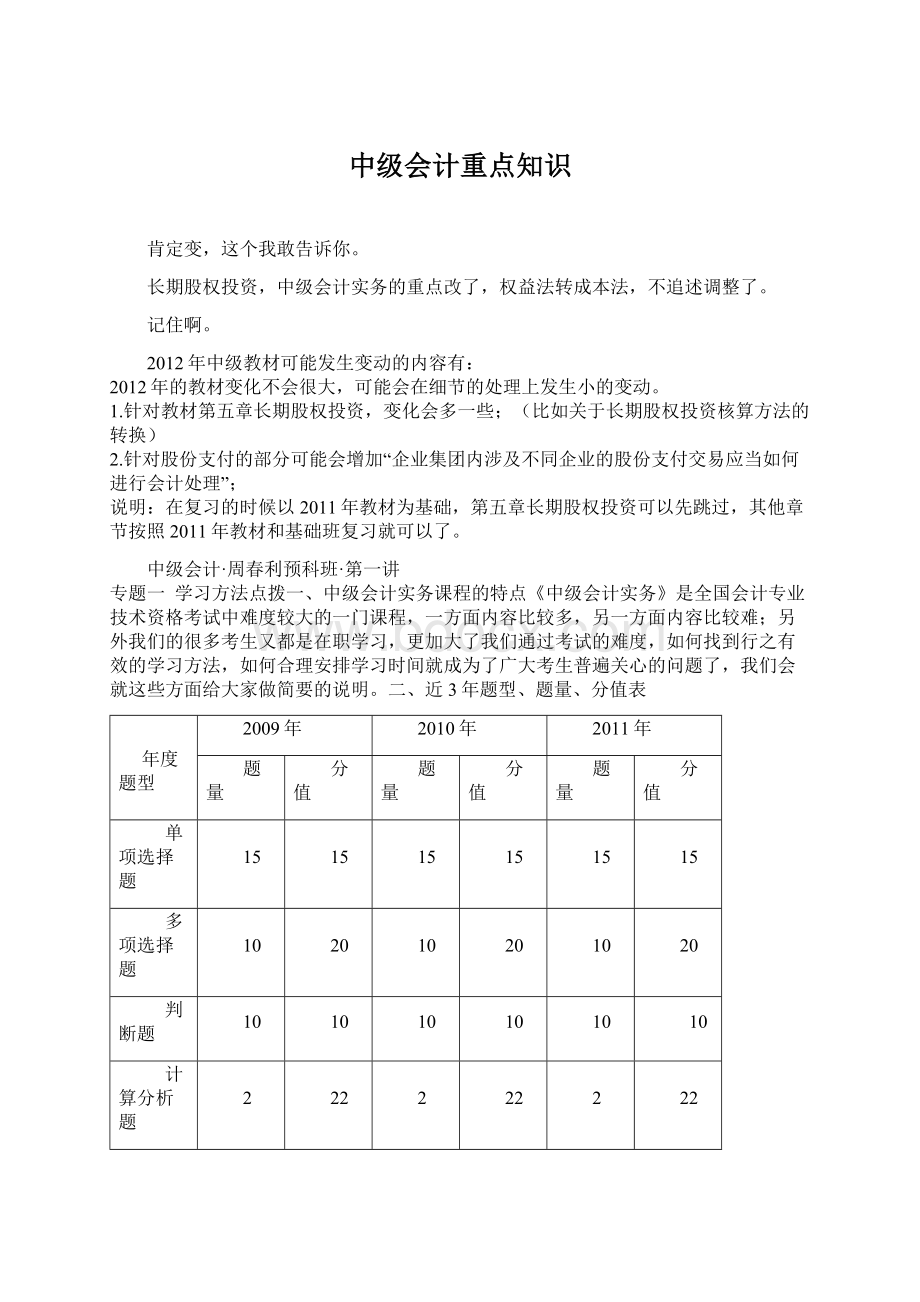

二、近3年题型、题量、分值表

年度 题型

2009年

2010年

2011年

题量

分值

题量

分值

题量

分值

单项选择题

15

15

15

15

15

15

多项选择题

10

20

10

20

10

20

判断题

10

10

10

10

10

10

计算分析题

2

22

2

22

2

22

综合题

2

33

2

33

2

33

合计

100

100

100

三、答题说明1.单项选择题(本类题共15小题,每小题1分,共15分。

每小题备选答案中,只有一个符合题意的正确答案。

请将选定的答案,按答题卡要求,用2B铅笔填涂答题卡中题号1至15信息点。

多选、错选、不选均不得分)2.多项选择题(本类题共10小题,每小题2分,共20分。

每小题备选答案中,有两个或两个以上符合题意的正确答案。

请将选定的答案,按答题卡要求,用2B铅笔填涂答题卡中题号16至25信息点。

多选、少选、错选、不选均不得分)3.判断题(本类题共10小题,每小题1分,共10分。

请判断每小题的表述是否正确,并按答题卡要求,用2B铅笔填涂答题卡中题号46至55信息点。

认为表述正确的,填涂答题卡中信息点[√;认为表述错误的,填涂答题卡中信息点[×]。

每小题答题正确的得1分,答题错误的倒扣0.5分,不答题的不得分也不扣分。

本类题最低得分为零分)4.计算分析题(本类题共2小题,第1小题12分,第2小题10分,共22分。

凡要求计算的项目,除特别说明外,均须列出计算过程;计算结果出现小数的,均保留到小数点后两位小数。

凡要求编制的会计分录,除题中有特殊要求外,只需写出一级科目)

5.综合题(本类题共2小题,第1小题18分,第2小题15分,共33分。

凡要求计算的项目,除特别说明外,均须列出计算过程;计算结果出现小数点的,均保留到小数点后两位小数。

凡要求编制的的会计分录,除题中有特殊要求外,只需写出一级科目)四、2011年教材基本内容和教材主要变化

教材基本内容

教材主要变化

各章的重要程度

第一章总论

没有变化

★

第二章存货

基本没有变化

★★

第三章固定资产

没有变化

★★

第四章投资性房地产

除删除一例题外,本章其他内容基本没有变化

★★

第五章长期股权投资

基本没有变化

★★★

第六章无形资产

没有变化

★★

第七章非货币性资产交换

基本没有变化

★★

第八章资产减值

没有变化

★★★

第九章金融资产

除修改一些例题外,其他内容没有变化

★★★

第十章股份支付

没有变化

★★

第十一章长期借款及借款费用

没有变化

★★★

第十二章债务重组

没有变化

★★

第十三章或有事项

除修改小差错外,本章内容基本没有变化

★★

第十四章收入

除修改小差错外,本章内容基本没有变化

★★★

第十五章所得税

除修改小差错外,本章内容基本没有变化

★★★

第十六章外币折算

基本没有变化

★★

第十七章会计政策、会计估计变更和差错更正

除修改小差错外,本章内容基本没有变化

★★★

第十八章资产负债表日后事项

除删除了“资产负债表日后事项中涉及报告年度所属期间的销售退回发生于报告年度所得税汇算清缴之后”的相关内容外,本章其他内容基本没有变化

★★★

第十九章财务报告

本章内容基本没有变化

★★★

第二十章预算会计和非营利组织会计

除修改小差错外,本章内容基本没有变化

★

说明:

2012年中级教材可能发生变动的内容有:

2012年的教材变化不会很大,可能会在细节的处理上发生小的变动。

1.针对教材第五章长期股权投资,变化会多一些;(比如关于长期股权投资核算方法的转换)2.针对股份支付的部分可能会增加“企业集团内涉及不同企业的股份支付交易应当如何进行会计处理”;说明:

在复习的时候以2011年教材为基础,第五章长期股权投资可以先跳过,其他章节按照2011年教材和基础班复习就可以了。

五、主观题考点列示

章节

主观题考点

链接的历年试题

第二章 存货

存货跌价准备的计提(与差错结合)

2008年综合题

(2)

第五章 长期股权投资

合并报表中长期股权投资由成本法改为权益法,长期股权投资减值

2007年综合题

(2) 2008年计算分析题

(1) 2009年综合题

(1) 2009年综合题

(2) 2010年计算分析题

(2) 2011年综合题

(2)

第六章 无形资产

无形资产摊销(与差错结合)

无形资产处置

2008年综合题

(2) 2011年综合题

(1)

第八章 资产减值

资产组减值测试,固定资产减值准备的计提

2007年综合题

(1) 2009年综合题

(2) 2010年综合题

(2)

第九章 金融资产

以公允价值计量且其变动计入当期损益的金融资产的核算、持有至到期投资的核算、可供出售金融资产的核算

2009年计算分析题

(2)

2010年计算分析题

(1) 2011年计算分析题

(1)

第十一章 长期负债及借款费用

应付债券的核算,借款费用的核算

2007年计算分析题

(1) 2009年计算分析题

(1)

第十四章 收入

收入确认和计量,销售退回

2009年综合题

(2)

2010年综合题

(1) 2011年综合题

(1)

第十五章 所得税

计税基础、暂时性差异的确定,递延所得税资产、递延所得税负债和所得税费用的确认和计量

2007年计算分析题

(2) 2009年综合题

(2) 2011年计算分析题

(2)

第十七章 会计政策、会计估计变更和差错更正

差错更正

2009年综合题

(2) 2010年综合题

(1)

第十八章 资产负债表日后事项

调整事项的判断及会计处理

2009年综合题

(2) 2010年计算分析题

(1)

第十九章 财务报告

合并财务报表抵销分录的编制

2007年综合题

(2) 2008年计算分析题

(2) 2009年综合题

(1) 2011年综合题

(2)

六、2011年考试分析1.单项选择题该题型比较简单,是最容易拿分的一个题型,但是在做单选题的时候大概分成两个部分,一部分题目属于小型计算的题目,另外一部分题目属于文字性的题目。

小型计算的题目:

【2011年真题·单选题】2010年12月31日,甲公司对一起未决诉讼确认的预计负责为800万元。

2011年3月6日,法院对该起诉讼判决,甲公司应赔偿乙公司600万元;甲公司和乙公司均不再上诉。

甲公司的所得税税率为25%,按净利润的10%提取法定盈余公积,2010年度财务报告批准报出日为2011年3月31日,预计未来期间能够取得足够的应纳税所得额用以抵扣可抵扣暂时性差异。

不考虑其他因素,该事项导致甲公司2010年12月31日资产负责表“未分配利润”项目“期末余额”调整增加的金额为( )万元。

A.135 B.150 C.180 D.200【答案】A【解析】该事项对甲公司2010年12月31日资产负债表中“未分配利润”项目“期末余额”调整增加的金额=(800-600)×(1-25%)×(1-10%)=135(万元)。

文字性的题目:

【2011年真题·单选题】下列关于会计估计及其变更的表述中,正确的是( )。

A.会计估计应以最近可利用的信息或资料为基础B.对结果不确定的交易或事项进行会计估计会削弱会计信息的可靠性C.会计估计变更应根据不同情况采用追溯重述或追溯调整法进行处理D.某项变更难以区分为会计政策变更和会计估计变更的,应作为会计政策变更处理【答案】A【解析】会计估计应当以最近可利用的信息或资料为基础。

针对计算性的题目要求计算准确迅速,针对文字性的单选题基本上是属于教材的原文,所以需要我们在学习的时候一定要重视教材,只要把基本的点弄明白了,吃透了,相信就一定能够把单选题做好。

在做单选题的时候一定要看清楚题目的要求,看要求是让选择正确的,还是让选择错误的,是让选择包括的还是不包括的。

2.多项选择题多选题的题量是10题,20分。

相对于单选题来讲难度比较大。

首先多选题没有明确的选项数量,不像单选就选一个就行了。

针对多选题的准备来讲功夫要下在平时,重点在与积累和长时间的学习,因为针对10个多选题每个题目4个选项,相当于是40个考点散布在教材的20个章节中。

所以等到考前冲刺了才知道多选题不行了,那个时候已经没有时间了。

所以从现在开始一定要树立一概念,就是长期的积累。

【2011年真题·多选题】下列关于资产负债表日后事项的表述中,正确的有( )。

A.影响重大的资产负债表日后非调整事项应在附注中披露B.对资产负债表日后调整事项应当调整资产负债表日财务报表有关项目C.资产负债表日后事项包括资产负债表日至财务报告批准报出日之间发生的全部事项D.判断资产负债表日后调整事项的标准在于该事项对资产负债表日存在的情况提供了新的或进一步的证据【答案】ABD【解析】资产负债表日后事项,是指资产负债表日至财务报告批准报出日之间发生的有利或不利事项,而非全部事项,所以选项C不正确。

相关知识点在教材319页。

3.判断题

(1)判断题相对比较简单,往往是一些基本概念和观点,只要考生在平时的学习中能注意这些基本内容,判断题的得分应当是较高的。

【2011年真题·判断题】外币财务报表折算产生的折算差额,应在资产负债表“未分配利润”项目列示。

( )【答案】×【解析】产生的外币财务报表折算差额,在资产负债表中所有者权益项目下单独列示。

(2)不得不提的是判断题的评分标准,判断结果正确的得1分,判断结果错误的“倒扣”0.5分,不判断的不得分也不扣分,万幸的是,判断题整个题型的最低得分为0分。

所以,考生在做判断题时最好还是坚持“谨慎原则”,没有把握的情况下,选择“放弃”可能比选择“碰运气”更明智,以免将自己已经夺得的阵地丢失殆尽。

不过,2012年的考试中,判断题是否还是坚持这样的评分标准,目前不得而知,考生注意在考场中看清题目要求,再决定自己的做题策略。

4.计算分析题计算题相对来说难度更大

升级会员

升级会员