尿素行业分析报告.docx

《尿素行业分析报告.docx》由会员分享,可在线阅读,更多相关《尿素行业分析报告.docx(34页珍藏版)》请在冰豆网上搜索。

尿素行业分析报告

2017年尿素行业分析报告

目录

1.尿素行业概述........................................................................................4

1.1.尿素制备工艺简介...................................................................................................4

2.供给端:

去产能不断深化,生产格局正在重塑...................................5

2.1.全球尿素产能扩张基本结束,行业底部国内小产能逐步出清...........................5

2.2.供给侧改革进一步深化,环保政策压缩开工.......................................................8

2.3.原煤大幅上涨,成本优势成行业制高点...............................................................8

3.需求端:

全球需求企稳回升...............................................................10

3.1.农业需求企稳回升.................................................................................................10

3.2.工业需求刚性,保持稳步增长.............................................................................12

4.低开工率致供应紧张,冬储备肥行情看涨.........................................14

4.1.开工率持续低迷,尿素产量大幅下降.................................................................14

4.2.尿素关税取消,海外成本上升,出口年底或有起色.........................................15

4.3.外盘价格上涨,低库存迎接冬储行情.................................................................16

5.推荐标的.............................................................................................18

5.1.华鲁恒升.................................................................................................................18

5.2.鲁西化工.................................................................................................................19

5.3.阳煤化工.................................................................................................................19

图目录

图1:

尿素生产工艺...........................................................................................................................4图2:

国际尿素产能分布....................................................................................................................5图3:

国内尿素不同生产工艺占比......................................................................................................5图4:

全球尿素产能...........................................................................................................................6图5:

尿素市场均价(元/吨)............................................................................................................6图6:

中国尿素产能(百万吨).........................................................................................................7图7:

国内烟煤/无烟煤坑口价(元/吨).............................................................................................9图8:

全球尿素需求量(实物量,百万吨)......................................................................................10图9:

国内尿素产量(折含氮100%,万吨)....................................................................................11图10:

主要粮食每亩施用量..............................................................................................................11图11:

国内大豆播种面积.................................................................................................................11图12:

进口与国内玉米价格.............................................................................................................12图13:

国内主粮价格.......................................................................................................................12图14:

2016年尿素工业消费结构.....................................................................................................12图15:

人造板产量(万立方米)......................................................................................................13图16:

房屋新开工面积:

累计同比..................................................................................................13图17:

三聚腈胺出口量(万吨)......................................................................................................13图18:

中国柴油消费量(万吨)......................................................................................................13图19:

近三年国内尿素产量.............................................................................................................14图20:

山东尿素企业平均开工率......................................................................................................14图21:

甲醇市场价格.......................................................................................................................15图22:

我国尿素出口量(万吨)......................................................................................................16图23:

NYMEX天然气(美元/mmBtu).........................................................................................16图24:

全球尿素供需平衡图.............................................................................................................17图25:

尿素国际价格(美元/吨).....................................................................................................17图26:

我国尿素社会总库存.............................................................................................................18图27:

我国尿素港口库存................................................................................................................18

表目录

表1:

不同工艺尿素成本核算.............................................................................................................7表2:

尿素行业去产能重要政策列表..................................................................................................8表3:

尿素工艺路线对比....................................................................................................................9

1.尿素行业概述

尿素是最简单的有机物之一,在农业和工业领域应用广泛。

在农业领域,尿素是含氮量最高的氮肥,既可作为中性速效肥料,也可用生产多种复合肥,有调节花量,水稻制种,防治虫害,疏花疏果等作用;在工业领域,可以作为特殊塑料、胶类的原料,在制药、石油、化工、纺织工业等领域均有应用。

1.1.尿素制备工艺简介

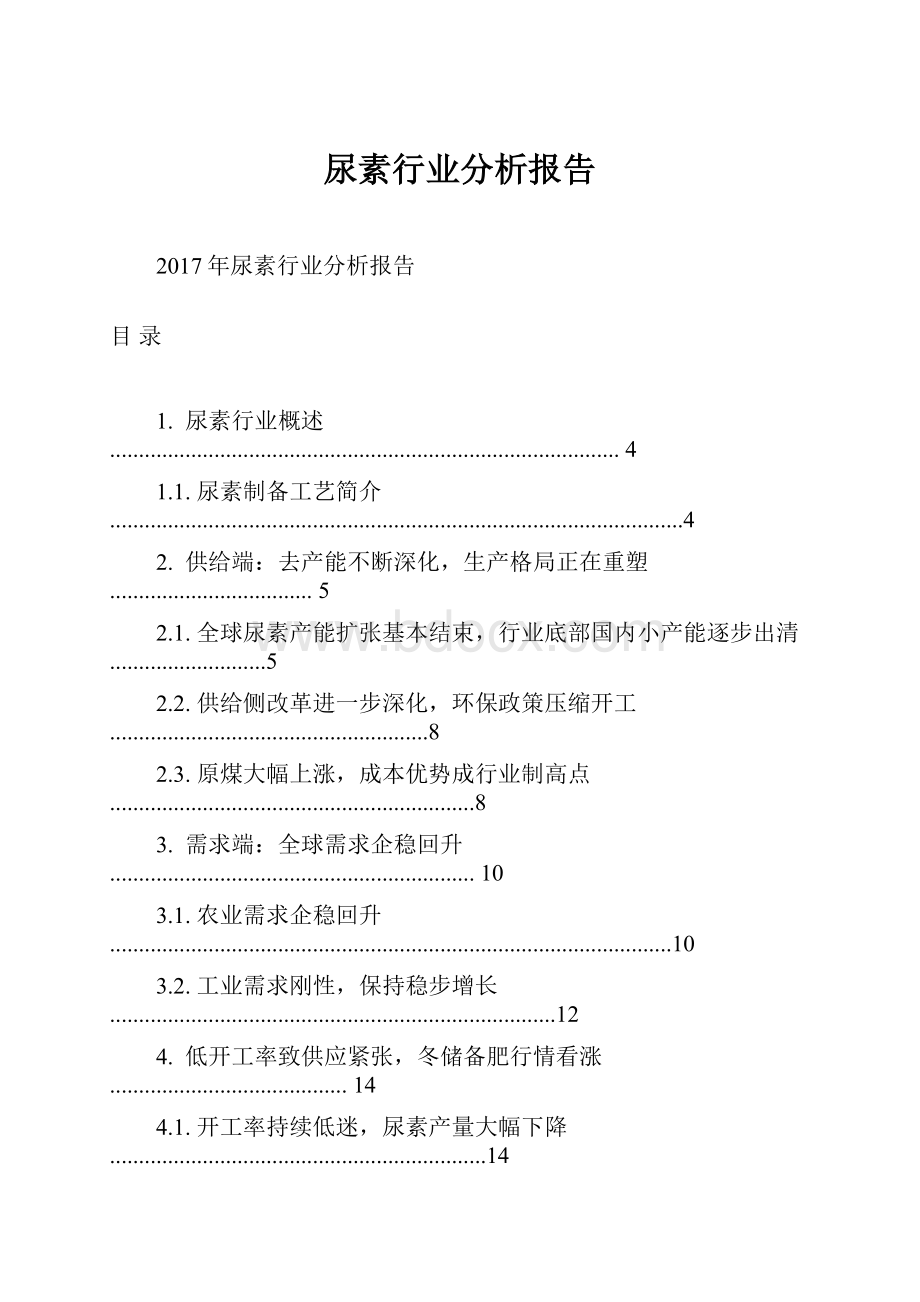

尿素的制备由其原材料不同划分为煤头尿素、气头尿素与油头尿素。

由于油头

尿素工业生产成本过高,所以在实际生产中以煤头尿素与气头尿素为主。

前者主要以煤炭为原料制备尿素,又按照是否无烟煤划分为固定床法与水煤浆法;后者以天然气为原料制备尿素,在环保角度优于煤头尿素。

煤头尿素固定床工艺:

主要原材料是无烟煤,是目前国内最为主流的尿素生产工艺。

无烟煤利用蒸汽和空气为气化剂,在煤气发生炉中产生半水煤气,经过一次脱硫、变换、二次脱硫、脱碳、精脱硫、甲醇、烃化等工艺将气体净化,除去各种杂质后将纯净的氮氢混合气压缩到高压,并在高温、催化剂存在的情况下合成氨。

脱碳解吸出来的二氧化碳经净化和压缩后,与氨一起送入尿素合成塔,在适当的温度和压力下,合成尿素。

煤头尿素水煤浆工艺:

主要原料是烟煤。

将水、烟煤与物理添加剂混合制成水煤浆,加入到四喷嘴新型汽化炉中,经过高温耐硫变换及甲醇洗脱硫脱碳后分离得到二氧化碳,并且将剩余气体送入液氮洗环节,得到纯净氢气制备合成氨。

最终通过水溶液全循环尿素合成工序制备尿素。

气头尿素工艺:

主要原材料是天然气。

通过与水蒸气混合在900度高温下反应生成一氧化碳与氢气,随后逐步通入蒸汽将一氧化碳转化为二氧化碳与氢气。

分离产物二氧化碳与氢气,将后者与在铁触媒等催化剂反应下制成氨气,与二氧化碳反应合成尿素。

图1:

尿素生产工艺

全球来看,尿素产能最高的两个地区为东亚与南亚,分别约为9133万吨与3414

万吨,其中又以中国和印度的产能为主,占全世界尿素产能的42%与16%,制备工

艺以煤头工艺为主;西亚、东欧及中亚与北美总计产能约5687万吨,占比27%,制备工艺以天然气为原料的气头工艺为主。

中东(西亚)与俄罗斯(东欧)依托得天独厚的天然气资源使用气头工艺制备尿素,成本低廉,加之北美页岩气革命导致

的天然气价格暴跌,使得这些地区制备天然气时有着显著的成本优势。

我国由于煤多气少的格局,尿素生产主要以煤头为主,产能占比72%,其中固

定床工艺占55%,水煤浆工艺占17%;气头尿素产能占比为28%。

图2:

国际尿素产能分布图3:

国内尿素不同生产工艺占比

,InternationalFertilizerAssociation,百川资讯

2.供给端:

去产能不断深化,生产格局正在重塑

过去的十年间全球经历了尿素产能的大规模扩张,总产能已经达到2.3亿吨,而由于全球粮价连续五年低迷,尿素需求难有起色,价格亦长期处于低位,各国企业对于尿素的扩产意愿较弱。

根据我们的观察,全球尿素产能的扩张周期已经基本结束。

国内由于煤炭价格的上涨,化肥生产用电、用气等优惠政策的取消,尿素生产成本大幅提升,仅有少数优势企业盈利。

我国的供给侧改革政策不断深化,中国氮肥工业协会制定“十三五”期间清退1300万吨尿素产能目标。

在行业亏损、政策推动以及环保压力下,去产能有望加速,行业供需将大幅改善。

我们认为长期来看,行业亏损叠加政策推动,去产能将持续推进。

同时具有技术和成本优势的水煤浆工艺有望成为未来主流生产工艺,生产格局有望重构。

2.1.全球尿素产能扩张基本结束,行业底部国内小产能逐步出清

全球尿素产能高速增长期接近尾声。

2011-2015年是国际尿素产能大规模投放的高峰时间,全球尿素产能从1.82亿吨增长至2.23亿吨。

2016年在国内去产能的背景下,国外尿素产能增加500万吨,全球尿素总产能基本与上年持平在2.2亿吨左右。

由于部分原本计划于2016年底投产的国际尿素产能已延迟至2017年,包括美国爱荷华州两个年产能供给160万吨、印度和马来西亚年产能分别为130万吨的尿素工厂,预计2017年国外产能增长达到400万吨,而随着国内供给侧改革的继续推进,我国尿素产能进一步下降近500万吨,全球尿素总产能或将出现负增长。

由于自2012年尿素价格下跌以来,国外拟新建的尿素产能已经大幅减少,在

2015-2017年的海外产能投放高峰结束之后,未来5年海外几乎无大规模新增产能。

我们认为全球尿素产能已经在2015-2017年达到阶段性峰值,预计未来三年全球的

尿素总产能将从高点有小幅回落。

图4:

全球尿素产能

,Bloomberg

海外尿素成本大幅下降,尿素价格长期受压。

2012年以来,由于美国页岩气革

命导致的天然气成本大幅降低,国外低成本尿素拉低全球尿素价格,我国尿素出口受到一定冲击;叠加粮食价格大幅下跌导致农民用肥需求有所萎缩,我国尿素价格长期低迷,徘徊在行业的平均成本线附近。

去年8月,尿素价格一度跌破1200元/吨,此后随着上游原材料煤炭价格的快

速上涨,尿素价格也有了较为明显的反弹,截至目前,市场均价反弹至1500-1600

元/吨。

图5:

尿素市场均价(元/吨)

,wind

2016年行业大幅亏损,困局中初见破局良机。

据中国氮肥工业协会统计,2016

年氮肥行业亏损93.8亿元;规模以上氮肥企业286家,其中亏损企业145家,而规模以下企业几乎全部亏损。

2016年氮肥的惨淡情景与产能过剩、优惠政策消失等多

重压力有关。

由于不利因素激增,越来越多的生产企业退出市场,2016年共退出合

成氨产能292万吨/年,退出尿素产能433万吨/年。

进入2017年,随着供给格局的边际改善,以及国家出口退税政策利好,在冬储备肥的消费旺季即将到来时,尿素行业迎来破局良机。

据统计,当前我国尿素有效产能约为8000万吨,去年同期约为8455万吨,2015

年尿素产能为9015万吨,我国尿素产能已经连续两年出现下降。

中国氮肥工业协

会对行业产能退出设臵了明确目标:

“十三五”期间关停尿素产能1300万吨,严格淘汰开工率低、连年亏损、半停产及负债率大于100%的企业。

目前国内尿素产能距离关停1300万吨的目标仍有一定距离,尿素去产能仍在不断深化中,预计到2020

年,我国尿素产能将稳定在7500万吨左右。

图6:

中国尿素产能(百万吨)

,Bloomberg

深挖成本,龙头企业优势集中。

在尿素价格起色不大的背景下,生产成本较低

的企业拥有极大的竞争优势。

国内三种主流尿素生产工艺中,水煤浆工艺的成本最低。

目前采用了水煤浆生产工艺的企业以华鲁恒升为代表。

而被淘汰的小企业产能

大多为固定床工艺。

表1:

不同工艺尿素成本核算

煤头气头

工艺基础原料

固定床无烟煤

水煤浆烟煤

天然气天然气

原料吨耗

0.80-0.84吨

0.84-0.9吨

700立方

原料价格

900元/吨

700元/吨

1.29-2.21元/方

电耗

1000度

400度

150

电价

0.4-0.65元/度

0.4-0.65元/度

0.4-0.65元/度

动力煤价

动力煤耗

400-500元/吨

0.5吨

400-500元/吨

0.5吨

人工、折旧及其他

200元

300元

190

总成本1270-18561248-14401153-1834

2.2.供给侧改革进一步深化,环保政策压缩开工

自2016年起化肥企业优惠政策逐步取消,生产成本大幅增加。

自2016年以来

化肥行业生产优惠政策逐步取消。

2016年4月20日起,化肥优惠电价全部取消,企业电价平均涨幅为0.1元/千瓦时,这是继2015年4月20日之后第二次电价调整。

此前享受电价优惠的多是单套合成氨产能30万吨以下的企业,也就是尿素产能52

万吨以下的尿素生产企业。

由于部分地区于2015年已调整到位,受影响的地区主要集中在华北及华东:

化肥主生产区山东化肥用电价格由之前的0.44元/千瓦时涨到0.54元/千瓦时,化肥成本由于电价优惠取消导致上涨约为80-120元/吨;安徽地区中小化肥享受优惠电价为0.44元/千瓦时,优惠取消后将上涨至0.65元/千瓦时,成本最高上涨约240元/吨。

2016年11月10日起,化肥用气价格优惠取消,全面放开化肥用气价格,使得气头尿素用气价格至少上涨0.4元/方,成本上升250-400元/吨。

目前传统固定床工艺的生产成本约在1700-1800元/吨,气头工艺在未来天然气市场供需作用下,气价很可能进一步走高,竞争力大幅削弱。

环保高压政策影响全国范围内化工企业生产,尿素行业同样深受影响。

上半年持续的环保核查对全国化工企业的开工率产生较大限制。

进入十月,采暖季即将到

来,“26+2”个空气污染输送城市迎来新一轮大气治理和错峰生产、乃至停产限产。

由于河北、山东两省是我国尿素产能最为集中的地区之一,采暖季限产对尿素开工

率将有较大影响。

环保高压政策持续,环保投入的加大势必增加行业的平均成本,停产的中小产能在长期政策影响下复产难度增加,中小产能有望加速退出。

表2:

尿素行业去产能重要政策列表

时间政策内容

2016.8《关于石化产业调结构促转型增效益的指导意见》

严格控制尿素过剩行业新增产能,对符合政策要求的先进工艺改造提升项目应实行等量或减量臵换

2016.5《土壤污染防治行动计划》控制农业污染。

鼓励农民增施有机肥,减少化肥使用量。

到2020

年,全国主要农作物化肥、农药使用量实现零增长。

2015.7《关于推进化肥行业转型发展的指导意见》

到2020年,氮肥产能6060万吨;严格控制新增产能,减量臵换,加快淘汰落后产能。

2015.4《水污染防治行动计划》推动污染企业退出,城市建成区内化工等污染较重的企业应有序搬迁改造或依法关闭。

2014.7《锅炉大气污染物排放标准》严格落实加速淘汰燃煤小锅炉的政策,加速淘汰10t

升级会员

升级会员