红豆集团财务分析.docx

《红豆集团财务分析.docx》由会员分享,可在线阅读,更多相关《红豆集团财务分析.docx(18页珍藏版)》请在冰豆网上搜索。

红豆集团财务分析

红豆集团财务分析

一、实现利润分析

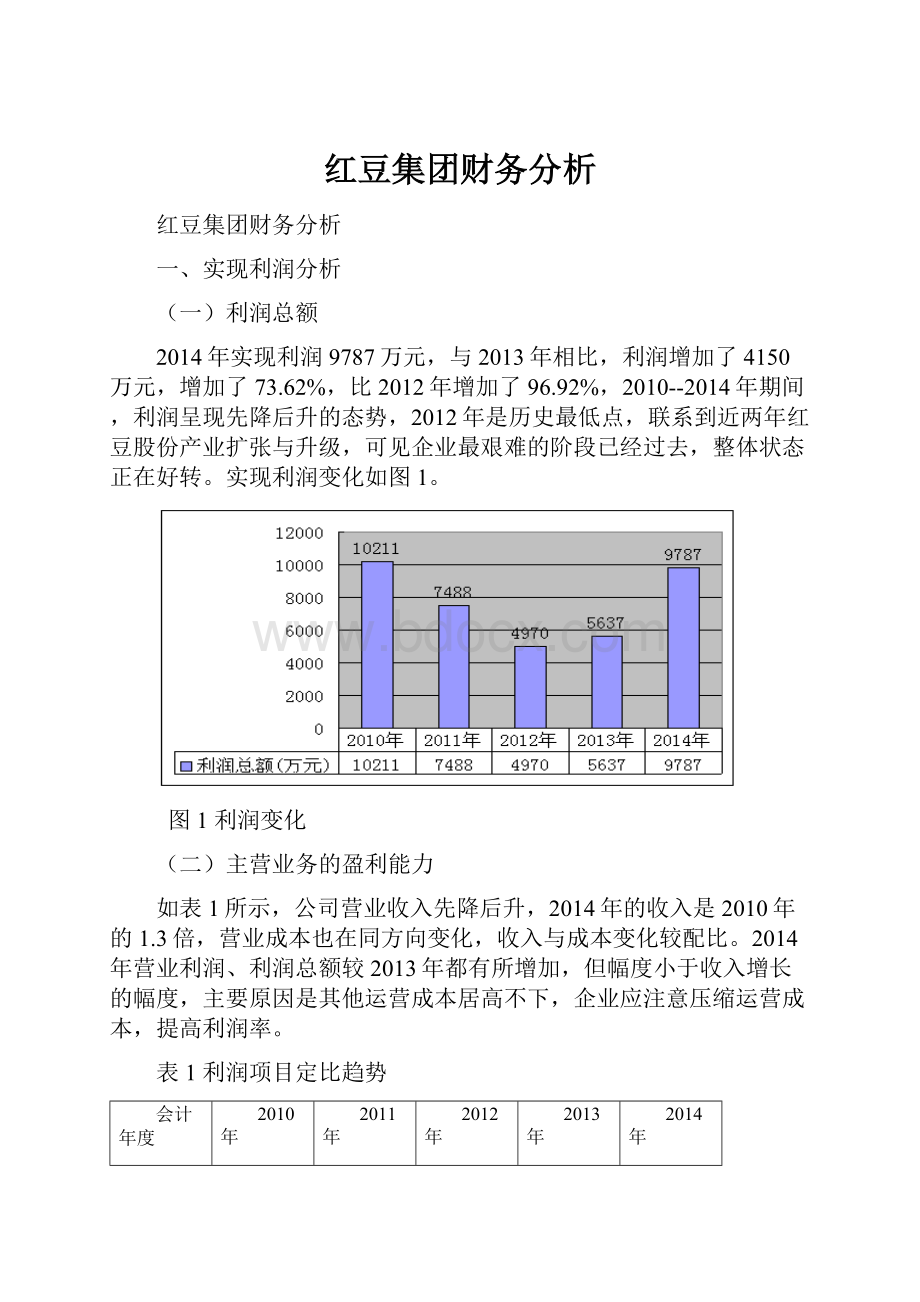

(一)利润总额

2014年实现利润9787万元,与2013年相比,利润增加了4150万元,增加了73.62%,比2012年增加了96.92%,2010--2014年期间,利润呈现先降后升的态势,2012年是历史最低点,联系到近两年红豆股份产业扩张与升级,可见企业最艰难的阶段已经过去,整体状态正在好转。

实现利润变化如图1。

图1利润变化

(二)主营业务的盈利能力

如表1所示,公司营业收入先降后升,2014年的收入是2010年的1.3倍,营业成本也在同方向变化,收入与成本变化较配比。

2014年营业利润、利润总额较2013年都有所增加,但幅度小于收入增长的幅度,主要原因是其他运营成本居高不下,企业应注意压缩运营成本,提高利润率。

表1利润项目定比趋势

会计年度

2010年

2011年

2012年

2013年

2014年

营业收入

100%

82.52%

75.11%%

111.92%

132.86%

营业成本

100%

77.79%

67.45%

110.09%

134.89%

营业利润

100%

73.42%

45.61%

48.54%

87.94%

利润总额

100%

73.33%

48.67%

55.21%

95.85%

(三)利润真实性判断

红豆股份的营业收入属于逐年缓慢上升状态,2014年的增幅是因为公司在扩大销售引起本年营业收入的大幅度上升,但公司的销售费用和管理费用却在高速增加,增长幅度都大大超过了营业收入,这使得营业利润在营业收入涨幅较大时仍停滞不前。

利润总额变化波动较大,2010-2014年期间是先降后升趋势。

表2 营业收入

会计年度

2010年

2011年

2012年

2013年

2014年

营业收入(万元)

213938

176531

160692

239436

284234

营业利润(万元)

10643

7814

4854

5166

9359

根据上述数据,编制营业收入和营业利润变化图,如图2所示。

图2营业收入与营业利润变化趋势

由上图可见,不管营业收入如何变化,营业利润始终变化不大,特别是在2014年的

场份额迅速扩大的情况下,营业利润仍然没有起色,公司应注意在市场销售业绩上升背后的经营压力和风险。

二、成本费用分析

如表3所示,公司营业成本随营业收入逐年上升,销售费用都在营业收入最差的状态下花费较多,说明企业在做许多推广尝试,管理费用比重有下降趋势,说明企业管理工作有成效,2012年企业对于资金需求较大,所以相应的利息支出比例较大。

表3总成本费用构成

会计年度

2010年

2011年

2012年

2013年

2014年

营业成本

85.47%

77.24%

72.82%

80.38%

84.39%

销售费用

6.29%

9.83%

11.21%

9.51%

7.05%

管理费用

4.45%

6.45%

8.28%

5.26%

4.50%

财务费用

3.79%

6.48%

7.69%

4.85%

4.06%

合计

100.00%

100.00%

100.00%

100.00%

100.00%

根据上表,编制2014年总成本费用构成如图3所示。

图32014年总成本构成

2014年营业成本依然占据总成本的主要部分,其次是销售费用,销售费用占比较高是正常现象,说明销售工作是企业管理中的重要地位,财务费用占比很接近管理费用,说明企业的筹资活动也占据较重要的地位。

(二)销售费用的合理性评价

2014年销售费用18633万元,较2013年21527万元,下降13%,但营业收入却有较大幅度上升,说明公司进行了销售费用控制,销售费用利用率得到了提升,销售活动效果明显。

图4销售费用变化趋势

(三)管理费用变化及合理性评价

2014年管理费用11877万元比2013年11908万元略有下降,但下降幅度较小,占营业收入比重也略有下降。

在销售收入上升的同时,管理费用反而略有下降,说明企业管理费用支出有一定的效率。

图5管理费用变化趋势

三、资产结构分析

(一)资产构成情况

红豆股份2014年资产总额为578877万元,其中流动资产为442216万元,流动资产主要由存货、应收账款、货币资金等构成,分别占流动资产的88.37%,4.76%,3.25%;非流动资产为136661万元,主要由投资性房地产、固定资产、长期股权投资等构成,分别占非流动资产的38.51%,30.17%,19.19%,7.61%。

资产各项构成对比如图6、7所示。

图6流动资产构成

图7非流动资产构成

如图7所示,公司生产加工环节占用的资金数额较大,约占公司流动资产的88.37,说明市场销售情况的变化会极大地对公司资产质量和价值带来较大影响,要密切关注公司产品的销售前景和增值能力。

公司流动资产中被别人占用的、应当收回的资产数额不是很高,说明企业应收账款质量较好。

(二)资产的增减变化

如表4所示,红豆股份资产总额2014年是2010年的1.1倍,主要是由于流动资产增长引起的,生产所需的固定资产一直处于小幅下降的状态,说明企业生产设备急于升级更新,但却没有对内的投资,企业对这个传统行业的产能过剩也是心知肚明的。

2014年的存货是2010年的1.5倍,这是企业营业收入增长的必然结果,但存货增长的速度超过了营业收入增长的速度,说明企业存货管理还有待加强。

另外注意到长期股权投资2014年是2010的1.35倍,说明企业在对内效益前景不明朗的情况下,积极寻求新的投资项目。

表4 资产项目变化趋势

会计年度

2010年

2011年

2012年

2013年

2014年

货币资金(万元)

100.00%

97.01%

102.71%

165.85%

32.72%

应收账款(万元)

100.00%

122.02%

167.50%

186.52%

89.89%

其他应收款(万元)

100.00%

100.98%

172.01%

124.25%

127.50%

存货(万元)

100.00%

136.56%

159.94%

160.75%

146.76%

流动资产合计(万元)

100.00%

122.04%

143.43%

152.53%

120.63%

长期股权投资(万元)

100.00%

135.29%

141.70%

135.11%

135.09%

投资性房地产(万元)

100.00%

97.26%

91.51%

89.01%

86.70%

固定资产(万元)

100.00%

98.54%

100.07%

77.80%

73.38%

在建工程(万元)

100.00%

177.30%

23.13%

7.57%

0.07%

无形资产(万元)

100.00%

98.97%

96.28%

95.81%

87.70%

非流动资产合计(万元)

100.00%

103.37%

101.02%

90.18%

87.74%

资产总计(万元)

100.00%

116.47%

130.78%

133.94%

110.82%

(三)资产结构的合理性评价

从资产各项目与营业收入的比例关系来看,2014年应收账款所占比例为7.45%,基本合理,存货所占比例过主,固定资产趋于老化。

2014年公司资产结构基本合理,存货变化和应收账款变化分别如图8、9。

图8存货变化

图9 应收账款变化

2014年与2013年相比,2014年存货占营业收入的比例明显下降,应收账款大幅度下降。

总体来看,流动资产增长快于营业收入增长,表明资产盈利能力下降。

因此,与2013年相比,资产结构趋于好转。

其他主要资产项目变化趋势如图10.

图10 主要资产项目变动情况

四、偿债能力分析

(一)短期偿债能力

如表5所示,红豆股份的流动比率2010-2014年均低于行业均值2.30,2010-2014年速动比率均低于行业均值1.54,表明公司短期偿债能力较差。

红豆股份2014年的日常现金支付资金比较紧张,主要依靠短期借款。

从发展角度来看,公司按照当前资产的周转速度和盈利水平,公司短期债务的偿还没有充足的资金保证。

表5 短期偿债能力指标

会计年度

2010年

2011年

2012年

2013年

2014年

行业均值

流动比率

1.59

1.52

1.53

1.21

1.6

2.30

速动比率

0.44

0.28

0.29

0.28

0.19

1.54

(二)长期偿债能力

如表6所示,公司2010年-2014年的资产负债率、已获利息保障倍数都远高于行业均值总体而言,表明企业资产对债权人的保证程度较低,财务风险较高。

但也注意到随着2014年业绩的好转,短期偿债能力指标与长期偿债能力指标都略有好转,说明偿债压力稍有降低,相对于行业平均偿债压力仍较大。

表6 长期偿债能力指标

报告日期

2010

2011

2012

2013

2014

行业均值

资产负债率

72%

73%

76%

76%

70%

36.51%

已获利障倍数

2.39

1.69

1.42

1.51

1.91

4.89

如图11,公司对于长期和短期借款都非常依赖,负债的总承受已经使企业不堪重负,日常生产流动资金也很依赖短期借款。

企业应适当降低负债水平。

图11偿债能力指标变化

五、盈利能力分析

如表7所示,红豆股份2014年的销售毛利率为21.58%,比行业标准值低了1.84%,较2013年减少了;2014年的销售净利率为2.59%,比行业标准值低了3.91%,较2013年上升了0.75%;2014年的净资产收益率为4.30%,比行业均值高了1.21%;2014年总资产报酬率3.54%,比行业平均高了0.76%,较2013年上升了1.16%。

再结合这些指标的变化趋势可知,红豆股份盈利能力指标都基本接近行业平均,所以在服装行业整体不景气的大背景下,企业的盈利能力也较差,2014年略有改观。

表7 盈利能力指标

项目

2010年

2011年

2012年

2013年

2014年

行业均值

销售毛利率

22.76%

27.18%

30.64%

24.02%

21.58%

23.42%

销售净利率

3.58%

2.29%

1.38%

1.83%

2.59%

6.50%

总资产报酬率

3.36%

3.00%

2.45%

2.38%

3.54%

2.78%

净资产收益率

4.81%

2.49%

1.33%

2.61%

4.23%

3.09%

2010-2014净资产收益率呈现先降后升的态势,2012年达到谷底,后触底反弹,2014年已超过行业均值。

图12净资产收益率变化

如表8所示,红豆股份连续五年都处于盈利状态,说明企业盈利状态正常,同时企业主营业务利润、营业利润与利润总额都在逐年上升,表明企业盈利状态在进一步好转。

表8 盈利结构类型

项目

2010年

2011年

2012年

2013年

2014年

盈利状态

主营业务利润

48693

47980

49241

57521

61328

盈利

营业利润

10643

7814

4854

5166

9359

盈利

利润总额

10211

7488

4970

5637

9787

盈利

六、营运能力分析

如表9所示,红豆股份总资产周转率、应收账款周转率2011-2014年基本都超过行业均值,说明该公司的营运能力有所上升,该公司的应收账款收款速度增快,账龄变短,企业坏账风险变小。

但存货周转率远低于行业均值,表明公司存货占用资金量较大,周转较慢,应加强存货管理,提高存货的变现速度。

表9营运能力指标

项目

2011年

2012年

2013年

2014年

行业均值

总资产周转率

0.31

0.25

0.35

0.44

0.32

固定资产周转率

3.16

2.88

4.79

6.69

流动资产周转率

0.43

0.33

0.44

0.57

存货周转率

0.56

0.41

0.44

0.54

1.49

应收账款周转率

6.75

4.71

5.74

8.73

4.31

如图13所示,应收账款周转率在提升,说明应收账款管理效率在提高,这保证了应收款的质量,存货占流动资产比重较大,而且存货管理效率没有明显提升,说明对于服装行业的存货管理始终是资产管理重点,如何发挥存货的利润率会对企业整体利润的提升有着至关重要的影响。

图13存货、应收账款变化趋势

七、发展能力

如表10所示,红豆股份2014年的资产有所下降,下降了17%,股东权益、销售、收益都有所上升,利润上升幅度最大,上升了74%,表明企业2014年的整体发展能力有所上升。

表10整体发展能力指标单位:

万元

项目

2013年

2014年

增长额

增长率

行业均值

股东权益

168044

173719

5675

3%

1.93%

资产

699648

578877

-120771

-17%

销售收入

239436

284234

44798

19%

4.59%

利润

5637

9787

4150

74%

八、现金流量分析

如表11所示,从总体来看红豆股份正朝积极健康的形式发展,销售商品,提供劳务量逐年增加,对外投资也得到了积极的回报,2014年取得的成效较为明显,对外筹资额度也在逐年减少,说明公司从经营活动和投资活动中取得的现金完全能够满足经营的需要。

对照净利润与经营活动产生的现金净流量,两者都大于零,表明企业经营正常,生存不存在问题,目前主要应考虑企业未来发展问题。

表11净利润与现金流量净额

会计年度

2010

2011

2012

2013

2014

净利润(万元)

7663

4049

2211

4391

7356

经营活动产生的现金流量净额(万元)

-105342

-54613

22159

80612

68864

投资活动产生的现金流量净额(万元)

-17601

-16622

-7520

14021

-2014

筹资活动产生的现金流量净额(万元)

94208

69817

-12035

-67336

-103944

企业2013年与2014年都未出现财务赤字,表明企业经营状况较好。

表12内生现金流量分析表单位:

万元

项目

2013年

2014年

经营活动现金流量净额

80612

68864

现金股利分配

20769

21082

内生性现金流量

59843

47782

投资活动现金流量净额

14021

-2014

财务赤字或蓝字

73864

45768

结论

财务蓝字

财务蓝字

红豆股份现金流入流出比为134%,大于1,表明企业1元的现金流出可换回1.34元现金流入。

该企业投资活动的现金流入流出比为58%,远小于1,公司投资活动引起的现金流出相对于现金流入来说非常大,表明公司正处于扩张时期。

表13现金流入流出比例分析表单位:

万元

项目

现金流入量

现金流出量

流入流出比例

经营活动现金流量

270362

201498

134%

投资活动现金流量

2767

4781

58%

筹资活动现金流量

196000

299944

65%

九、杜邦分析

表14杜邦分析指标

项目

2013年

2014年

变动

净资产收益率

3.48%

4.62%

1.14%

销售净利率

1.83%

2.58%

0.75%

总资产周转率

0.35

0.44

0.09

权益乘数

4.16

3.33

-0.83

净资产收益率=销售净利率*总资产周转率*权益乘数

各因素引起“净资产收益率”的变化程度:

销售净利润对总差异的影响=0.75%*0.35*4.16=1.092%

总资产周转率对总差异的影响=2.58%*0.09*4.16=1.015%

权益乘数对总差异的影响=2.58%*0.44*-0.83=-0.952%

验证:

1.092%+1.015%-0.952%=1.14%

红豆本期净资产收益率上升了1.14%,主要是由于本期销售净利率上升了0.75%导致,净资产收益率上升1.092%,表明企业盈利能力稍微有所增强

另外由于总资产周转率上升了0.09导致净资产收益率上升了1.015%,这表明企业资产营运能力有所上升。

由于权益乘数下降-0.83导致净资产收益率下降-0.952%,表明企业资本结构发生变动,财务风险有所下降,偿债压力有所缓解。

十、红豆股份面临的主要经营风险及应对策略

1.运营方式难以创新,用工成本压力大

服装行业是传统的劳动密集型产业,企业运营中不需先进的机械设备,但比较依赖劳动工人,但在目前用工成本持续攀升、产品竞争越发激烈的状态下,即是产品加工成本在不断提高,而产品售价却难以保持价格竞争优势,这给企业带来了前所未有的挑战。

在如此严峻的背景下,红豆股份在柬埔寨建立了工业园,这从一定程度上降低用工成本与产品加工成本,同时还开拓了海外市场。

2.服装流行趋势的快速变化产生更多风险

时尚是服装市场的生命力,时尚可以带动购买力。

流行的服装可以形成消费热潮,增添市场的活力和消费冲击,给服装企业带来许多机会。

但同时流行趋势的快速变化会导致企业的原料采购的变数较大,再加上服装的季节性更迭,会出现存货占用资金较大,企业资金运用效率低下的情况。

如果服装流行的面料再发生较大变化的话,这就意味着存货的大量贬值,同时给企业带来经营风险和不稳定性。

3.服装的市场设计要求进一步提高

随着经济的发展,人们消费水平的提高,对于服饰的要求更加多样化。

设计者要针对不同地域、民族、文化、消费水平等因素来设计服装,不同的设计者对于时尚的把握又各不相同,如若把握不住消费者的购买需求,这就意味着产品开发的失败,给企业带来不可估量的损失。

因此对于服装企业设计者的能力有了较高的要求,这不仅仅是对市场信息的认识,还有对风俗习惯,地域文化有一定的认识。

优秀的设计者可以引导服装消费潮流,是企业发展的巨大财富。

4.服装产品同质化严重,

由于服装行业中小企业太多,很多企业没有开发自身品牌的意识与实力,只是一味仿造大企业的作品,服装产品同质化现象非常严重,这就导致了企业间的恶性竞争,进一步加剧了服装品牌消费意识的缺失。

5.服装产品市场价格敏感

经济学研究表明,除高档服装外,一般服装产品的价格弹性基本都高于1,这就意味着人们在消费时对服装价格非常敏感,当价格出现变化时,服装的需求量也会出现较大幅度的变化。

这就使得许多服装企业一味进行价格战,市场生态环境进一步恶化。

6.服装消费差距进一步拉大

“衣食住行”中的“衣”是首位,但随着经济的发展,人们对于服装的需求由“必需品”转变为“消耗品”。

人们在服装消费时不再只关注服装的基本功能,更多关注它的美观、舒适、品质等。

衣着消费人们正在追求精神方面的需求,高档服饰的需求越来越高,消费差距继续被拉大。

这也就对服装企业提出了更高的要求。

7.服装营业收入受季节影响较大

从我国的服装零售业来看,由于季节的变化,导致秋冬服饰价格较高、利润很可观,相对而言,春夏服饰大都价格低,需要靠销量来获取足够的利润。

此外,由于秋冬服饰的利润较高,因此其在营业收入中所占比例较大。

若企业对于秋冬服饰的销售不利直接影响企业一年的利润。

8.原材料种类繁多,存货管理困难

随着服装扮演角色的转变,服装的风格和款式也变得种类繁多,服装行业未来的发展方向变为小批量、多品种。

这使得服装的原材料品种更多、占用资金风险进一步加大,这些都会增加服装的原材料种类,导致存货管理困难,企业不能及时准确地掌握存货信息,不利于存货的科学管理。

9.店铺化分销进一步加剧了运营成本

服装企业实行店铺化分销是目前服装销售的流行趋势,店铺化分销虽然可以使企业与市场直接接轨,在产品定价、产品呈现方面掌握更多主动权,但在目前店铺房租、用工成本的提高等压力下,这也进一步加剧了运营成本,对企业管理提出了更高要求。

(二)应对策略

1.服装企业产业升级迫在眉睫

中国的纺织品、服装出口的快速增长以及所占的市场份额与应得的利益不相符合。

原因之一是中国的服装产业以加工贸易为主且产品主要为低档产品。

另一个原因是中国没有摆脱无法进入高端供应链的困境。

因此,政府机构应该努力促进科研的发展,并且用科研知识来指导服装产业的发展。

与此同时,企业需要建立并完善自己的销售渠道。

2.服装企业品牌定位差异化经营

目前,在国际知名的服装品牌中,只有小部分是中国的,这就说明我国的品牌国际化战略还处在探索起步阶段,需要企业自己去做充足的研究并制定相应的计划,以期实现品牌的国际化。

虽然我们是全球第二的经济大国,但许多企业实际都是贴牌生产的外国企业,因此建立自主品牌是非常必要的。

另外,根据目标顾客的不同需求,提供差异化的服务和产品,真正做到为顾客着想,这是我国服装企业需要解决的问题。

3.建立服装设计公司,加大研发力度

数据显示,目前红豆旗下有60多家服装生产企业,已经形成了完善的内部机制,但它们有一个共同的缺点就是产品研发能力较弱,因此需要有自己的服装设计公司,为产品提供研发服务。

服装设计公司可以独立进行新产品的开发也可以与其它公司合作进行研发,但是一定要有自己产品的特色。

红豆集团服装设计公司应该在产品设计上进行独特的创新,正是这种独特的风格和个性化才能成就红豆,树立起独特的品牌形象。

4.加大信息化投资力度、引进高级技术与管理人才

综合管理信息化理论、同行企业的成功经验以及红豆集团的信息化现状,红豆集团应加大信息化投资力度,提高红豆集团的信息管理水平,需要将各代加工企业、内部生产企业、面料供应商、销售客户、零售终端全部纳入资源管理信息系统;还需要引进一批各项专业技术人才,同时鼓励公司内部员工积极参加培训,提高自身能力,优化重组各业务管理流程,使各项业务流程科学化、程序化、合理化以及人性化。

升级会员

升级会员