中国Flash市场发展现状讲解.docx

《中国Flash市场发展现状讲解.docx》由会员分享,可在线阅读,更多相关《中国Flash市场发展现状讲解.docx(10页珍藏版)》请在冰豆网上搜索。

中国Flash市场发展现状讲解

中国Flash市场发展现状

一、NORFlash市场及发展现状

1988年,Intel研发的NORFlash技术彻底改变了原先由电可编程序只读存储器和电可擦只读存储器一统天下的局面,为计算机技术的发展提供了又一助推利器。

近年来,由于技术的突飞猛进,价格低廉的SerialFlash开始快速替代ParallelFlash。

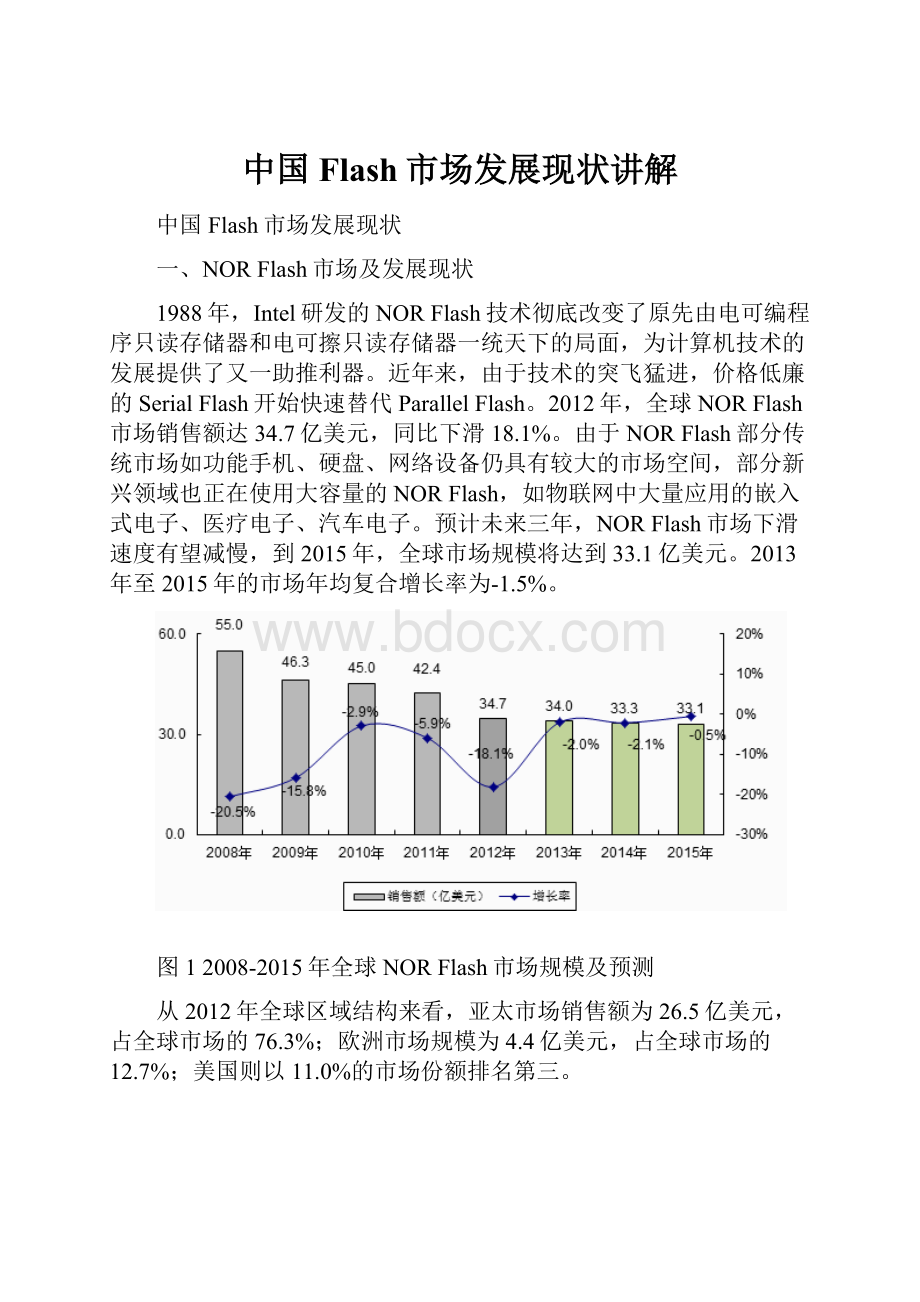

2012年,全球NORFlash市场销售额达34.7亿美元,同比下滑18.1%。

由于NORFlash部分传统市场如功能手机、硬盘、网络设备仍具有较大的市场空间,部分新兴领域也正在使用大容量的NORFlash,如物联网中大量应用的嵌入式电子、医疗电子、汽车电子。

预计未来三年,NORFlash市场下滑速度有望减慢,到2015年,全球市场规模将达到33.1亿美元。

2013年至2015年的市场年均复合增长率为-1.5%。

图12008-2015年全球NORFlash市场规模及预测

从2012年全球区域结构来看,亚太市场销售额为26.5亿美元,占全球市场的76.3%;欧洲市场规模为4.4亿美元,占全球市场的12.7%;美国则以11.0%的市场份额排名第三。

图22012年全球NORFlash市场区域结构(按销售额,单位:

亿美元)

从2012年品牌结构来看,Micron虽然销售额同比大幅下滑,但仍以28.9%的份额排名市场第一,Spansion和Macronix市场份额则位列第二、三位,分别为25.0%和13.2%。

图32012年全球NORFlash市场品牌结构(按销售额,单位:

亿美元)

根据接口形式的不同,NORFlash可以分为SerialFlash和ParallelFlash两类。

虽然NORFlash整体市场逐步萎缩,看似波澜不惊,实则风起云涌。

由于ParallelFlash在大容量存储和性价比等方面均不占优势,其市场正逐步被性价比更高的SerialFlash替代,从而导致国际巨头Micron(美光)、Spansion(飞索半导体)等NORFlash业绩大幅下滑。

从2012年产品结构来看,ParallelNORFlash产品销售额大幅下滑,但仍占据大部分市场份额,产品销售21.1亿美元;SerialNORFlash逆市增长,销售额达13.6亿美元。

未来三年,SerialNORFlash仍将保持快速增长的态势,而ParallelNORFlash市场将逐步萎缩。

图42008-2015年全球NORFlash市场按接口方式划分的产品规模及预测(按销售额,单位:

亿美元)

图52008-2015年中国NORFlash市场规模及预测

目前,中国已经成为全球最大的NORFlash市场,这得益于其全球电子信息制造业中心地位。

但由于缺乏下游新兴整机市场带动,2012年中国NORFlash市场规模同比下降10.5%,达74.9亿元。

预计未来三年,该市场将继续呈下滑态势,但下滑速度有望减慢,到2015年,市场规模将达到66.9亿元。

2013年至2015年的市场年均复合增长率为-3.6%。

图62008-2015年中国NORFlash市场按接口方式划分的产品结构预测(按销售额,单位:

亿元)

2012年中国SerialFlash市场销售额达29.7亿元,市场份额由2011年的32.4%上升至39.7%;ParallelFlash市场销售额达45.2亿元,市场份额由2011年的67.6%降至60.3%。

未来三年,中国NORFlash市场产品结构变化趋势基本与全球一致,到2015年,中国Serial和ParallelNORFlash市场销售额分别可达49.0和17.9亿元。

目前全球主要的NORFlash供应厂商有:

Micron、Spansion、Macronix、Samsung、Winbond等,它们占据了市场的大部分份额。

激烈的市场竞争导致了行业内企业兼并重组乃至申请破产的事件层出不穷。

例如在全球NORFlash市场中占据重要地位的Spansion曾于2009年申请破产保护并实施重组计划;2010年美光收购恒忆半导体;2012年美商芯成ISSI收购台系NORFlash供应商常忆,AdestoTechnologies也宣布收购Atmel的Serial型NORFlash晶片业务等。

近年来中国大陆的企业看到了产业变革的趋势,积极进入该领域,参与全球NORFlash市场的角逐。

如兆易创新抓住了SerialFlash替代ParallelFlash的发展机遇,积极推出适用于手机、机顶盒、DVD等消费电子的NORFlash产品,为自身赢得了发展空间。

2012年,兆易创新成为中国大陆最大的SerialNORFlash芯片设计企业,同时也是最大的代码型闪存芯片本土设计企业。

图72012年中国NORFlash市场品牌结构(按销售额,单位:

亿元)

图82012年中国SerialNORFlash市场品牌结构(按销售额,单位:

亿元)

手机、USBkey、DVD等是目前国内NORFlash的重要应用领域。

2012年,中国应用于手机的NORFlash市场规模达9.0亿元,同比增长-2.2%。

目前中低端的智能手机开始使用NANDFlash芯片,手机用NORFlash市场长期呈现下行态势。

在手机用NORFlash市场,GigaDevice(兆易创新)、Macronix(旺宏)、Winbond(华邦)都是最有力的竞争者。

2012年GigaDevice在该领域的销售额约为4.9亿元,约占市场54.0%的份额;Macronix、Winbond的市场份额分别约为20.8%、17.0%。

应用于USBKey的NORFlash市场规模达0.86亿元,同比增长14.1%。

GigaDevice、ESMT(晶豪科技)分别约占该领域40.9%、30.3%的市场份额。

应用于DVD的NORFlash市场规模为0.84亿元,同比增长-8.4%。

GigaDevice、EONSilicon(宜扬科技)分别约占该领域63.3%、29.8%的市场份额。

如今,集成电路制造技术的快速演进迫使NORFlash的集成度向更高的方向发展:

45nm~58nm线程的产品已开始大规模商用,32nm产品也正研发并陆续推向市场。

未来,随着技术的快速发展,全球及国内NORFlash市场竞争必将日趋激烈。

二、NANDFlash市场及发展现状

随着人们对消费电子如数码相机、便携式音乐播放器、智能手机、平板电脑、固态硬盘等需求的日益增长,大容量、高速度、小体积、便携性以及较低价格等因素使NANDFlash一举成为目前乃至未来一段时间中高容量闪存甚至存储领域的主要芯片。

在短短的十年时间里,NANDFlash市场出现了近十倍的高速增长。

2012年,全球经济持续疲软、NANDFlash产品价格持续走低,SSD市场增长乏力等诸多因素的影响,全球NANDFlash出现近三年来的首次负增长,市场规模198.6亿美元,同比2011年大幅下滑9.3%。

但随着智能手机、平板电脑和SSD的强劲消费需求,预计到2015年全球NANDFlash市场达289.1亿美元,未来三年的年平均增长率为13.4%。

图12008-2015年全球NANDFlash市场规模

从2012年全球NANDFlash市场品牌结构来看,SamsungElectronics以38.7%的份额排名市场第一,战略合作紧密且共同投资建设NANDFlash工厂的Toshiba和Sandisk公司以53.8亿美元的合计销售额位列第二,占据27.1%市场份额。

图22012年全球NANDFlash市场品牌结构(按销售额,单位:

亿美元)

目前,中国已经成为全球最大的NANDFlash市场,这得益于其全球电子信息制造业中心地位。

中国手机、闪存卡和闪存盘产量占全球产量的约70%,平板电脑产量占全球产量的90%以上。

在快速增长的消费电子终端产品带动下,国内NANDFlash市场规模也在逐年迅速扩大。

2012年中国NANDFlash闪存市场销售额为633.7亿元,比2011年增加0.3%,强于全球市场。

图32008-2015年中国NANDFlash市场规模及预测

根据存储单元的不同,NANDFlash目前可以分为SingleLayerCell(SLC)、Multi-LevelCell(MLC)和Triple-LevelCell(TLC)三类,产品价格成倍依次递减。

短时间内MLC仍会是主流产品,SLC将继续在企业级、服务器市场领域存活;随着TLC性能的提升,其将成为未来中低端领域NANDFlash的主要产品。

2012年SLC市场销售额为39.9亿元,占6.3%的市场份额;MLC市场销售额为447.4亿元,占70.6%的市场份额;TLC市场销售额为146.4亿元,占23.1%的市场份额。

从品牌结构来看,SamsungElectronics以37.5%的份额排名市场第一,Toshiba/Sandisk市场份额则位列第二。

图42012年中国NANDFlash市场品牌结构(按销售额,单位:

亿元)

在国内市场,NANDFlash主要用于FlashCard(闪存卡)、Handset(手机)、Tablet(平板电脑)等领域。

图52012年中国NANDFlash市场应用结构(按销售额,单位:

亿元)

2012年,中国应用于闪存卡的NANDFlash销售额达166.0亿元,同比降低10.6%。

在国内闪存卡用NANDFlash市场中,Toshiba/Sandisk、SamsungElectronics是最有力的竞争者。

2012年Toshiba/Sandisk在该领域的销售额为94.5亿元,占市场56.9%的份额;SamsungElectronics的市场占有率为15.1%。

应用于手机的NANDFlash销售额达136.9亿元,同比增长5.7%。

在该领域市场中,SamsungElectronics市场占有率52.7%,销售额达72.1亿元,Toshiba/Sandisk和Hynix分别占据18.1%和15.2%的市场份额。

应用于平板电脑的NANDFlash市场规模达116.6亿元,同比增长38.7%。

该领域市场,SamsungElectronics以39.1%的市场份额排名市场第一;Toshiba/Sandisk则以23.4%的市场份额排名第二。

预计未来三年,手机、平板电脑仍将是带动中国NANDFlash市场快速增长的主要驱动力。

到2015年,中国应用于手机和平板电脑的NANDFlash市场将分别为271.7亿元和193.1亿元。

图62013-2015年中国NANDFlash市场应用结构预测(按销售额,单位:

亿元)

由于NANDFlash设备投入大、技术要求较高,目前全球主要的生产厂商均为IDM企业,如SamsungElectronics、Toshiba/Sandisk、Micron(美光)/Intel(英特尔)、Hynix、Powerchip(力晶)等。

2012年NANDFlash大厂工艺制程大都采用20nm左右技术,并均计划2013年工艺制程要挺进至1Xnm发展,单颗芯片的面积将进一步减少,从而导致芯片价格大幅降低。

2012年4月,三星宣布在西安建设闪存芯片工厂,项目总投资300亿美元,预计建成后月产能达10万片,这将是三星在韩国本土以外最大的NANDFlash工厂,技术线程在1Xnm级别。

未来市场仍掌握在这些拥有核心技术的国际大厂手中,各厂商的竞争呈现此消彼长的现象。

随着芯片价格的降低以及消费电子的不断推陈出新,直接刺激NANDFlash在各应用终端上的大量应用。

与此同时,不少国际企业纷纷将其生产环节迁至中国,不仅因为中国是重要的制造大国,而且是NANDFlash的消费大国。

目前,中国智能手机消费市场约占全球市场的四分之一,平板电脑消费市场约占全球市场的15%,而且其比重还在不断上升。

因此在全球NANDFlash市场缺乏新增长点的时候,未来中国NANDFlash市场风景这边独好

升级会员

升级会员