初级经济法基础预习班讲义全部.docx

《初级经济法基础预习班讲义全部.docx》由会员分享,可在线阅读,更多相关《初级经济法基础预习班讲义全部.docx(32页珍藏版)》请在冰豆网上搜索。

初级经济法基础预习班讲义全部

本资料由大家论坛初级会计师考试专区

收集整理,转载请注明出自更多初级会计师考试信息,考试真题,模拟题下载

前言

一、《经济法基础》考试题型、题量

《经济法基础》考试题型有四种:

单项选择题、多项选择题、判断题、不定项选择题。

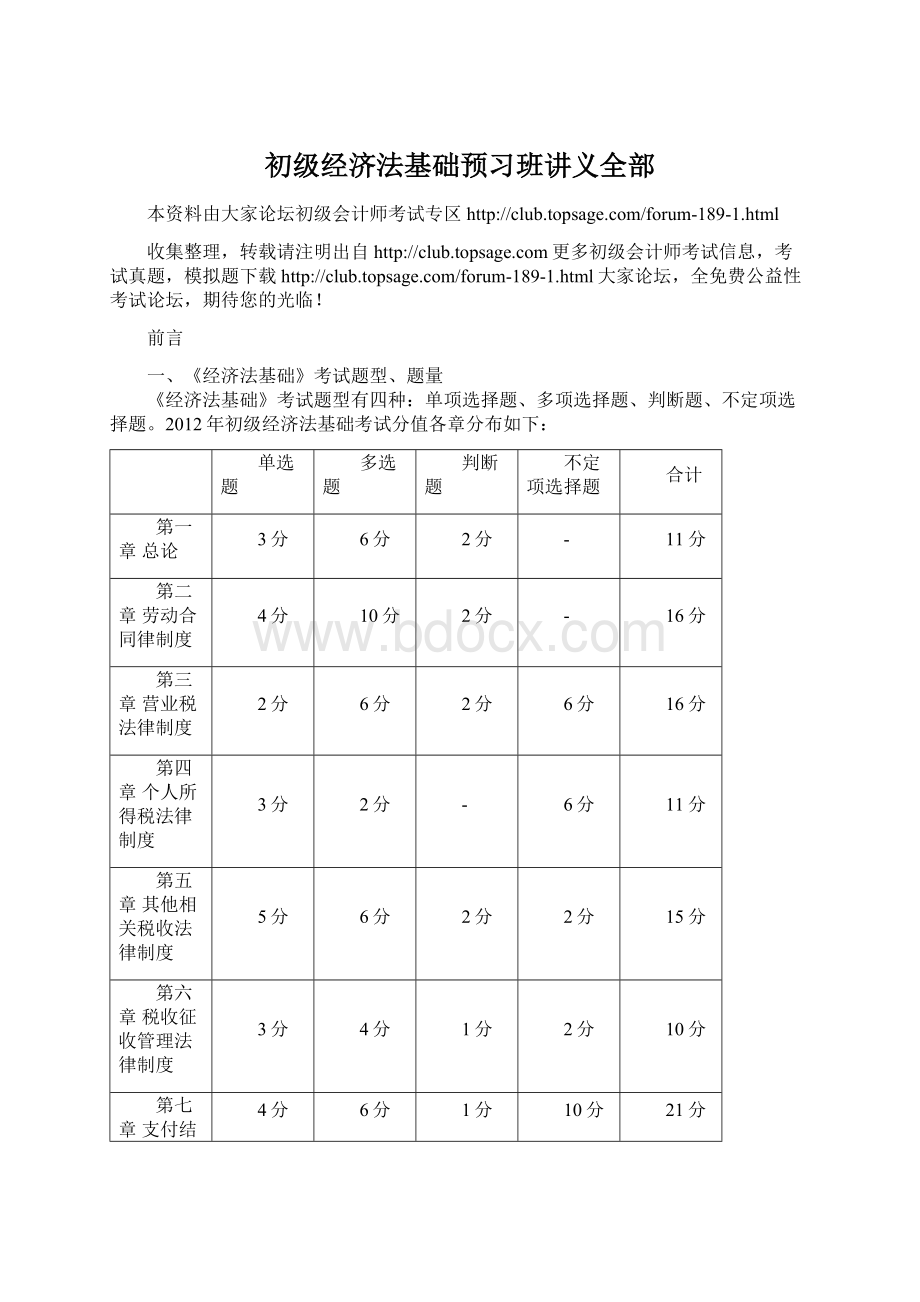

2012年初级经济法基础考试分值各章分布如下:

单选题

多选题

判断题

不定项选择题

合计

第一章总论

3分

6分

2分

-

11分

第二章劳动合同律制度

4分

10分

2分

-

16分

第三章营业税法律制度

2分

6分

2分

6分

16分

第四章个人所得税法律制度

3分

2分

-

6分

11分

第五章其他相关税收法律制度

5分

6分

2分

2分

15分

第六章税收征收管理法律制度

3分

4分

1分

2分

10分

第七章支付结算法律制度

4分

6分

1分

10分

21分

合计

24分

40分

10分

26分

100分

二、辅导总思路

通过预习班讲解帮助学员快速掌握教材基础知识;结合具体试题案例讲解,训练考生学习法律的兴趣。

三、复习方法

1.如何正确处理好辅导教材、讲义与课件的关系。

2.理解记忆,注重法律学习方法论的掌握。

3.制订计划,树立必胜的信心。

第一章 总 论

考情分析

近三年考试中所占的分值平均为13分左右,考生应该重点理解记忆最基本的法律概念和经济纠纷解决途径的法律知识。

第一节 法律基础

一、法的本质和特征

1.法的本质

法的本质是统治阶级意志的体现,统治阶级意志内容由统治阶级的物质生活条件所决定。

2.法的特征:

法作为一种特殊的行为规则和社会规范,不仅具有行为规则、社会规范的一般共性,还具有自己的特征。

二、法律关系

1.法律关系的主体

(1)公民(自然人)。

(2)机构和组织(法人)。

(3)国家(特定主体)。

(4)外国人、无国籍人和外国社会组织。

2.法律关系的内容

3.法律关系的客体

(1)物。

(2)非物质财富。

(3)行为。

(4)人身。

【例题·多选题】根据我国法律制度的规定,下列各项中,能够成为法律关系主体的有( )。

(2012年)

A.自然人 B.商品

C.法人 D.行为

[答疑编号5804010101:

针对该题提问]

『正确答案』AC

『答案解析』本题考核法律关系的主体。

选项BD是法律关系的客体。

三、法律事实

(一)法律事件

法律事件,是指“不以人的主观意志转移的”能够引起法律关系发生、变更和消灭的法定情况或者现象。

(二)法律行为

法律行为,是指以法律关系“主体意志为转移”,能够引起法律后果,即引起法律关系发生、变更和消灭的人们有意识的活动。

四、法的形式

【例题·单选题】下列法的形式中,由全国人民代表大会及其常务委员会经一定立法程序制定颁布的规范性文件是( )。

(2012年)

A.宪法 B.行政法规

C.法律 D.行政规章

[答疑编号5804010102:

针对该题提问]

『正确答案』C

『答案解析』本题考核法的形式。

法律是由全国人大及其常委会经过一定立法程序制定颁布的规范性文件。

第二节 经济纠纷的解决途径

一、经济纠纷解决途径的选择

在我国,解决经济纠纷的途径和方式主要有仲裁、民事诉讼、行政复议、行政诉讼。

二、仲裁

(一)仲裁的适用范围

(二)仲裁的基本原则

(三)仲裁裁决

三、民事诉讼

(一)民事诉讼的适用范围

(二)诉讼管辖

(三)诉讼时效

【例题·单选题】根据民事法律制度的规定,对始终不知道自己权利受侵害的当事人,其最长诉讼时效期间是( )。

(2012年)

A.2年 B.5年

C.20年 D.30年

[答疑编号5804010103:

针对该题提问]

『正确答案』C

『答案解析』本题考核诉讼时效。

诉讼时效期间从知道或者应当知道权利被侵害时起计算。

但是,从权利被侵害之日起超过20年的,人民法院不予保护。

四、行政复议

(一)行政复议范围

(二)行政复议申请

(三)行政复议参加人和行政复议机关

五、行政诉讼

(一)行政诉讼的适用范围

(二)诉讼管辖

第三节 违反经济法的法律责任

(一)民事责任

(二)行政责任

(三)刑事责任

第二章 劳动合同法律制度

考情分析

本章是2010年教材完全新增的一章,考试各种题型均可出现;2012年考试中本章分值占16分,预计2013年考试中本章分值将在18分左右。

第一节 劳动合同法律制度概述

一、劳动合同的概念和特征

劳动合同是劳动者和用人单位之间依法确立劳动关系,明确双方权利义务的书面协议。

劳动合同的特征:

1.劳动合同主体具有特定性。

2.劳动合同的内容具有较强的法定性。

3.劳动者在签订和履行劳动合同过程中的地位在发生变化。

二、劳动合同法的适用范围

第二节 劳动合同的订立

一、劳动合同订立的主体

(一)劳动合同订立主体的资格要求

1.劳动者须年满16周岁(只有文艺、体育、特种工艺单位录用人员可以例外),有劳动权利能力和行为能力。

2.用人单位有用人权利能力和行为能力。

(二)劳动合同订立主体的义务

二、劳动合同订立的形式

用人单位自用工之日起即与劳动者建立劳动关系。

建立劳动关系,应当订立书面劳动合同。

【例题·单选题】郑某于2012年6月15日与甲公司签订劳动合同,约定试用期1个月。

7月2日郑某上班。

郑某与甲公司建立劳动关系的时间是( )。

(2012年)

A.2012年6月15日

B.2012年7月2日

C.2012年7月15日

D.2012年8月2日

[答疑编号5804020101:

针对该题提问]

『正确答案』B

『答案解析』本题考核劳动关系。

用人单位与劳动者在用工前订立劳动合同的,劳动关系自用工之日起建立。

三、劳动合同的类型

劳动合同分为固定期限劳动合同、无固定期限劳动合同和以完成一定工作任务为期限的劳动合同三种类型。

第三节 劳动合同的主要内容

一、劳动合同必备条款

二、劳动合同约定条款

【例题·单选题】某企业实行标准工时制。

2012年3月,为完成一批订单,企业安排全体职工每工作日延长工作时间2小时,关于企业向职工支付加班工资的下列计算标准中,正确的是( )。

(2012年)

A.不低于职工本人小时工资标准的100%

B.不低于职工本人小时工资标准的150%

C.不低于职工本人小时工资标准的200%

D.不低于职工本人小时工资标准的300%

[答疑编号5804020102:

针对该题提问]

『正确答案』B

『答案解析』本题考核劳动报酬。

用人单位依法安排劳动者在日法定标准工作时间以外延长工作时间的,按照不低于劳动合同规定的劳动者本人小时工资标准的150%支付劳动者工资。

第四节 劳动合同的履行和变更

第五节 劳动合同的解除和终止

一、劳动合同解除;劳动合同解除分为协商解除和法定解除两种情况。

二、劳动合同终止的情形

三、经济补偿的支付标准

第六节 劳动争议的解决

一、劳动争议及解决方法

(一)劳动争议的概念及适用范围

劳动争议,是指对劳动者与用人单位因订立、履行、变更、解除或者终止劳动合同发生的争议。

(二)劳动争议的解决原则和方法

1.解决方法:

协商、和解、调解、仲裁、诉讼。

2.解决劳动争议,应当根据事实,遵循合法、公正、及时、着重调解的原则,依法保护当事人的合法权益。

二、劳动仲裁

第三章 营业税法律制度

考情分析

本章是经济法基础的重点章节之一,包括营业税和城市维护建设税(含教育费附加)2个税种;在以往考试中各种题型都已出现;2012年考试中本章分值占16分,预计2013年考试中本章分值将15分左右。

第一节 营业税概述

营业税是以在我国境内提供应税劳务(具体包括七个税目)、转让无形资产或销售不动产所取得的营业额为征税对象而征收的一种货物和劳务税。

提示:

营业税的应税劳务是指交通运输业、建筑业、金融保险业、邮电通信业、文化体育业、娱乐业、服务业税目征收范围的劳务。

第二节 营业税纳税人和扣缴义务人

第三节 营业税征税范围

一、营业税征税范围的一般规定

二、营业税征税范围的特殊规定

(一)混合销售行为

(二)兼营行为

【例题·单选题】根据营业税法律制度的规定,下列各项中,不属于营业税征收范围的是( )。

(2012年)

A.体育业 B.财产保险业务

C.旅游业 D.修理修配业务

[答疑编号5804030101:

针对该题提问]

『正确答案』D

『答案解析』本题考核营业税的征税范围。

根据规定,生产销售货物、加工和修理修配劳务属于增值税的征税范围。

选项A属于“文化体育业”、选项B属于“金融保险业”、选项C属于“服务业”。

第四节 营业税税目与税率

一、营业税税目

(一)交通运输业

(二)建筑业

(三)金融保险业

(四)邮电通信业

(五)文化体育业

(六)娱乐业

(七)服务业

(八)转让无形资产

(九)销售不动产

二、营业税的税率

营业税按照行业、类别的不同分别采用不同的比例税率,具体规定为:

营业税的税率

税 率

适用税率的行业

3%

交通运输业、建筑业、邮电通信业、文化体育业

5%

金融保险业、服务业、销售不动产、转让无形资产

5%~20%

娱乐业(具体适用的税率,由各省、自治区、直辖市人民政府根据当地的实际情况在税法规定的幅度内决定)

提示:

税目、税率的调整,由国务院决定。

第五节 营业税计税依据

营业税计税依据的一般规定(营业额)

第六节 营业税应纳税额的计算

营业税应纳税额=营业额(或销售额、转让额)×适用税率

提示:

采用差额(余额)计税的行业及项目,考生应重点予以关注。

【例题·单选题】某餐饮公司2012年6月取得餐饮收入154万元,包间服务费20万元,茶水收入25万元;直接成本支出120万元。

已知服务业适用的营业税税率为5%,该公司当月应缴纳营业税税额的下列计算中,正确的是( )。

(2012年)

A.154×5%=7.7万元

B.(154+20)×5%=8.7万元

C.(154+20+25)×5%=9.95万元

D.(154+20+25-120)×5%=3.95万元

[答疑编号5804030102:

针对该题提问

升级会员

升级会员