全国卫星频道竞争状况分析.docx

《全国卫星频道竞争状况分析.docx》由会员分享,可在线阅读,更多相关《全国卫星频道竞争状况分析.docx(12页珍藏版)》请在冰豆网上搜索。

全国卫星频道竞争状况分析

全国卫星频道竞争状况分析

一、关于央视《全国卫星频道竞争力监测系统》的技术说明

在1999年底,我国所有省、自治区和直辖市的卫视频道上星以后,我国的电视市场出现了前所未有的竞争、交流和共同发展的良好局面。

适应这种形势的发展,央视调查咨询中心于1999年初开始,对中央电视台的1-8频道,31个省级卫视频道以及在内地落地的港澳地区卫星频道等进行连续的跟踪调查和研究。

调查的区域包括中心城市、中小城市和农村县。

目前中心城市的调查已经覆盖了27个省会城市,中小城市和农村县的调查仍处于实验阶段,目前连续调查的有3个城市和7个县。

经过2年多的探索和实验,2001一季度央视调查咨询中心正式向电视界、广告界推出了《全国卫星频道竞争力监测报告》,从频道入户、栏目表现以及观众满意度等各个方面对全国卫星频道的竞争状况进行评估。

本文根据27个省会城市调查的数据,从影响频道竞争力的几个主要方面分析目前我国卫星电视市场的竞争态势,特别是省级卫视与中央电视台之间的竞争格局。

1.调查频道

中央电视台:

(8个)

中央一套中央二套中央三套中央四套中央五套中央六套中央七套中央八套

中国教育台:

(1个)

中国教育台一套

省级卫星频道:

(31个)

北京卫视上海卫视天津卫视重庆卫视河北卫视山西卫视内蒙古卫视辽宁卫视黑龙江卫视吉林卫视山东卫视江苏卫视安徽卫视福建卫视东南台浙江卫视江西卫视河南卫视湖北卫视湖南卫视广东卫视广西卫视海南卫视四川卫视贵州卫视云南卫视陕西卫视甘肃卫视宁夏卫视青海卫视新疆卫视西藏卫视

港澳台地区卫视:

(4个)

凤凰卫视中文台香港卫视音乐台香港卫视体育台香港卫视合家欢台

2.调查城市(共27个省会城市)

华北地区:

北京、天津、石家庄、太原、呼和浩特

东北地区:

哈尔滨、长春、沈阳

华东地区:

上海、南京、杭州、合肥、福州、南昌、济南

华中地区:

郑州、武汉、长沙

西南地区:

重庆、成都、贵阳、昆明

西北地区:

西安、兰州

华南地区:

南宁、广州、海口

3.调查指标

全年共调查29400样本,全国卫视频道竞争力调查指标如下:

*入户率*观众规模*期待度*栏目竞争力*满意度*人气指数*忠诚度*收视热情指数

*品牌栏目集中度*频道特征*观众特征

二、从入户率看全国卫星频道的竞争格局

入户率是制约卫星频道竞争力的刚性因素。

相比之下,收视率的弹性就大得多。

一个频道的节目收视率不高并不可怕,购买一部象《大宅门》这样的电视剧,或者请崔永元来办个《实话实说》栏目,收视率很快就可以上去。

但是要想很快提高卫星频道的入户率就不那么简单,入户率高低的背后隐含的是电视台资金实力的强弱,历史地位的高低,以及突破地区封锁的政策动员能力的大小。

因此我们的分析首先从入户率着手。

表12001年一季度全国卫星频道入户率前20名

序号

频道名称

2001年第一季度频道入户率(%)

1

中央一套

2

中央二套

3

中央六套

4

中央五套

5

中央三套

6

中央四套

7

中央八套

8

中央七套

9

山东卫视

10

中国教育台一套

11

浙江卫视

12

湖南卫视

13

安徽卫视

14

上海卫视

15

重庆卫视

16

广东卫视

17

四川卫视

18

北京卫视

19

云南卫视

20

贵州卫视

(资料来源:

央视全国卫星频道竞争力调查)

表1是2001年一季度入户率排名前20位的卫星频道。

可以看出中央电视台的8个频道的入户率稳居全国卫星频道的前8位,其中7个频道的平均入户率超过80%。

中央台各频道中入户率最低的CCTV-7,也比省级卫视中入户率最高的山东卫视高出约9个百分点。

从这个入户率排名可以看出,至少在中心城市,省级卫视与中央电视台全面竞争的平台还没有形成,最多不过是范围扩大了一些的局部竞争。

三、分地区、分城市的频道入户分析

图1显示的是各样本城市的居民家庭平均能够接收到的卫星频道数。

尽管目前的上星频道接近40个,但是观众平均能够接收到的频道数量只有大约17个。

如果去掉各地观众都能接收到的中央电视台的8个频道,观众平均能收到的省级卫视不足10个,省级卫视上星的意义大打折扣。

?

图1各省会城市观众平均能够接收到的卫星频道数

卫星频道在一个地方的入户率达到80%,就意味着该频道与地方电视台的频道有着相当的覆盖面,具备了与地方台全面竞争的条件。

因此80%的入户率是一个非常重要的参数。

图2各地区平均入户率达到80%以上的卫星频道数

按照80%的入户率去衡量,可以看出(图2),只有中央电视台的各频道能够保持高入户率。

前面已经看到,省级卫视中没有一个能在27个样本城市平均到达80%的入户率,从图2可以看出能够在一个以上地区到达80%的高入户率的省级卫视也寥寥无几。

在东北和华东地区,甚至没有一个省级卫视能达到80%以上的入户率。

三、地方保护和政策壁垒是阻碍省级卫视频道入户率提高的主要因素

省级卫视入户率的提高受制于很多因素。

省级卫视频道的落地大致有三种讨价还价的方式,一是收费落地,交钱就让落。

二是交换落地,你让我落,我也让你落。

三是差价交换落地,发达地区和不发达地区、特大城市和大城市之间交换落地时,地位较弱的一方要额外向强势的一方交钱。

当然也有就是不让某些卫视落地的情况。

这其中既有各地电视台频道资源有限的原因,也有设置壁垒以防止外省卫视抢占本地频道收视份额的地方保护主义的问题。

根据我们掌握的情况,地方保护是更主要的原因。

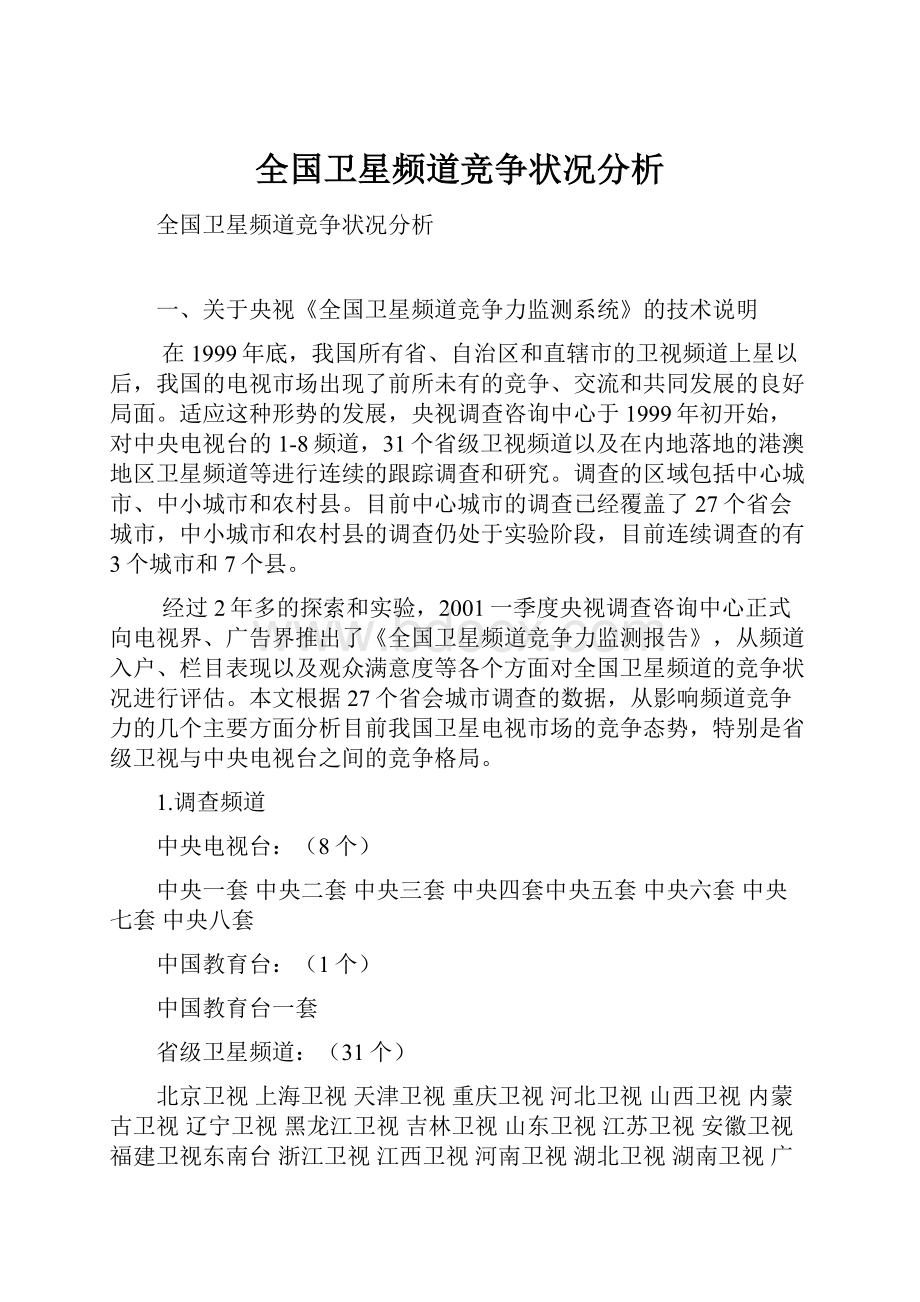

图3各省会城市中入户率达到80%以上的省级卫星频道数

图4各省会城市中入户率达到80%以上的中央台频道数

图3是各省会城市入户率超过80%的省级卫视频道的数量统计。

在超过一半的省会城市中,只有本省卫视的入户率能达到80%,明显存在着阻碍外省卫视进入当地的政策壁垒。

而中央台各频道(图4)由于历史地位的影响以及有政策方面的支持,在大部分城市的入户率都很高,突破地方壁垒的渗透力非常强。

四、各频道的落地策略分析

各卫星频道入户率超过50%的城市数比较

各卫视频道在各省会城市的入户情况(80%以上)

以50%和80%的入户率为基准可以看出,能够在15个以上城市到达80%入户率的频道只有5个,即中央台的一套、二套、五套、六套和八套。

能够在10-15个以上城市达到80%入户率的频道共计有6个,即中央台的三套、四套、七套以及湖南卫视、山东卫视和浙江卫视。

另外,从上两个图表中似乎可以看出各电视台在采取不同的落地策略。

比如安徽卫视的入户率超过50%的城市数是19个,湖南卫视是17个。

但是湖南卫视入户率超过80%的城市数是11个,安徽卫视只有3个。

说明安徽台是在大张旗鼓地从“面”上推行频道落地,而湖南卫视是在重“点”经营一些城市。

结合各方面的情况分析,省级卫视与中央电视台全面竞争是不切实际的,重点经营一些地区,不失为一种明智之举。

五、从栏目满意度看省级卫视与中央台的差距还相当大

图6认为中央台或省级卫视该类节目“办得好”的观众比例比较

各卫视频道在各省会城市的入户情况(80%以上)

以50%和80%的入户率为基准可以看出,能够在15个以上城市到达80%入户率的频道只有5个,即中央台的一套、二套、五套、六套和八套。

能够在10-15个以上城市达到80%入户率的频道共计有6个,即中央台的三套、四套、七套以及湖南卫视、山东卫视和浙江卫视。

另外,从上两个图表中似乎可以看出各电视台在采取不同的落地策略。

比如安徽卫视的入户率超过50%的城市数是19个,湖南卫视是17个。

但是湖南卫视入户率超过80%的城市数是11个,安徽卫视只有3个。

说明安徽台是在大张旗鼓地从“面”上推行频道落地,而湖南卫视是在重“点”经营一些城市。

结合各方面的情况分析,省级卫视与中央电视台全面竞争是不切实际的,重点经营一些地区,不失为一种明智之举。

五、从栏目满意度看省级卫视与中央台的差距还相当大

图6认为中央台或省级卫视该类节目“办得好”的观众比例比较

图6是观众认为各类节目是中央台办得好,还是省级卫视办得好的观众比例的比较。

在所有各类节目上,认为中央台办得好的观众比例都远远高于省级卫视。

省级卫视在娱乐类节目和影视剧方面,一定程度上构成了对中央电视台的竞争。

在其他类型的节目上,省级卫视与中央台的差距都相当大。

六、省级卫视在外地缺乏竞争力的问题突出

在频道竞争力评价的各项指标上,省级卫视频道在本地和外地的观众评价都出现了剧烈的反差。

各项指标同时指向一个结论:

省级卫视在外地缺乏竞争力。

这个现象非常值得各卫视台反思,假如外地观众不爱看,上星的意义究竟在何处?

按照我们的分析,出现这个现象主要有三种原因。

一是地域意识,卫视台既然上星,目标当然是全国市场,但是各卫视台的新闻及其他类节目,地域色彩仍然十分浓厚,全国意识淡漠,更谈不上国际意识。

二是缺乏精品栏目,因为栏目是频道的品牌,没有品牌栏目,外地观众是很难被吸引的。

三是过度使用影视剧来支撑频道。

由于影视剧中精品并不多,不可能保证观众的稳定。

各卫视频道观众规模的本地与非本地比较

1、从观众规模看,省级卫视在本省以外的地区都相对缺少观众。

换句话说,省级卫视仍没有摆脱地方台的处境。

2、很多省级卫视即使在本地也缺少观众。

各卫视频道观众忠诚度(本地与非本地比较)

1、忠诚度是直接反映频道对观众的吸引力的指标。

2、由于省级卫视在本省以外不具备竞争力,所以各省之间在落地问题上互设障碍的意义不大。

基本结论:

1、入户率是比收视率更刚性的制约频道竞争力的因素,绝非一朝一夕就能改变。

省级卫视要想达到与中央台各频道相同的入户率非常困难。

2、地方保护、政策壁垒、资金不足、栏目竞争力弱、地域意识,是阻碍省级卫视竞争力扩大的瓶颈因素。

3、省级卫视之间的竞争在目前主要表现为彼此之间在落地问题上的讨价还价,全面竞争的时代尚未到来。

4、省级卫视与中央台的竞争是以本省为阵地展开的局部竞争,与省级台上星前没有本质的区别。

目前仍然是中央电视台独步天下的时代。

升级会员

升级会员