制药行业研究报告.docx

《制药行业研究报告.docx》由会员分享,可在线阅读,更多相关《制药行业研究报告.docx(18页珍藏版)》请在冰豆网上搜索。

制药行业研究报告

制药行业研究报告

行业研究/深度研究

投资评级:

买入二星

风险评级:

偏多

投资要点:

1、人口的自然增长和老龄化趋势、环境污染、生活节奏和饮食习惯的变化、社会财富和收入水平的提高、人类对疾病的认识加深以及对药物知识产权保护程度的提高构成了制药产业价值增长的驱动因素。

药物知识产权保护对制药产业发展具有重要意义。

受上述因素的驱动,未来10年内全球药品市场将保持10%的速度增长,而中国则为15%.

2、“创新”是制药行业发展的核心动力,专利药物是全球药品市场的主流,创新专利药物的不断推出,支持了全球药品市场规模的不断扩大。

在未来的几年中,新一轮的专利新药上市高潮即将到来。

而与药品市场销售规模相对应,药物研发的重点领域继续是抗心血管药、神经系统药物、抗感染药物、抗肿瘤药等领域,其中,抗肿瘤药领域是目前药物在研项目最多的。

3、专利药物具有生命周期,在此期间内,其市场价值将会受到各种因素的影响。

包括Me-too药和通用名药都将对专利药物构成威胁。

4、受大量重磅炸弹级的专利名药在专利期满后转为非处方药,近年来,全球OTC市场市场快速增长,达到整个药品市场的20%。

全球85%以上的药品销售收入产生在美国、日本、欧洲这样的规范药政市场,随着国内药物知识产权保护程度的提高,中国、印度这样的非规范市场也正在向规范市场转化,孕育着巨大的市场机会。

生物制药技术的发展药物研究提供了新的手段。

5、制药厂商发展模式主要有四大类:

创新型的专利药厂商、非专利药(通用名药)厂商、原料药厂商、区域性的仿制药厂商。

通用名药厂商与特色原料药厂商之间一般具有比较稳固的合作关系。

不同类型厂商具有不同的成本结构。

6、制药产业链由“研究”和“生产”两条相对独立但又有所交织的价值链组成,成为一个完整的产业分工体系。

7、通用名药市场已经占全球药品市场的40%以上,随着众多“重磅炸弹级”专利药品在2006年迎来一个专利到期高峰,与此同时通用名药市场也将迎来一轮新的发展。

8、我国制药企业的主要发展模式是对未受我国专利保护的外国专利药物进行仿制,这种模式的必然结果是恶性的市场竞争和畸形的利润分配结构。

9、我国对药品的保护包括专利保护、行政保护和新药保护等三个层面。

按照其他国家药品市场发展的经验,随着对创新药品保护程度的提高,药品市场的规模和效益也将得到提高。

10、印度模式对我国制药产业的发展具有很强的借鉴意义。

我国领先型的制药企业如恒瑞医药、海正药业目前的发展水平与印度Ranbaxy、Dr.Reddy’s3-4年前的水平相当,从技术角度看,国内领先型的制药企业已经站在飞跃的起点上。

与此同时,国内以仿制药为主,缺乏研发投入的制药企业竞争日趋激烈,利润空间开始萎缩,而另一方面WTO后仿制药将面临强大的被索赔的法律压力。

中国制药行业开始出现两级分化,呈现产业升级的初步迹象。

11、影响制药行业的价值的主要因素在于药品市场的规范程度,创新型制药厂商的数量及其可持续研究创新能力。

对制药行业价值评估主要采用跳跃式期权价值评估方法。

药物市场价值增长的驱动因素

药物的消费具有刚性,因此制药产业的发展具有很强的非周期性,可以克服经济周期的波动。

药物市场最根本的价值来自于人类对死亡的恐惧、疾病的痛苦以及对健康的追求。

而价值最直接的体现是医药产业的市场价值,近20年来,世界处方药市场收入以约10%的年均速度增长,1993-1997年,从2336亿美元增长至2720亿美元,98年达3080美元,2000年达到3300亿美元,2003年更是达到了4060亿美元。

下面我们分析驱动制药产业价值增长的因素:

1、人类人口的自然增长和结构变化,联合国《2000年世界人口展望》报告预测,以每年1.2%的速度递增计算,全球人口到2050年将从现今的61亿增至93亿。

其中,中国人口2030年将达峰值14.5亿。

20世纪末发达国家和发展中国家的人均寿命为75岁、63岁,而到2050年,两者分别为82岁和75岁,全球人口呈现老龄化趋势,据统计目前老年人口消费的药品占药品总消费的50%以上。

仅以人口的自然增长和人口老龄化测算就可以支持医药产业以年均10%的速度增长;

2、环境污染对人类健康的挑战,随着经济的发展,特别是包括中国、印度这两个人口大国在内的发展中国家经济的快速发展,污染问题日益突出,导致各种与污染有关的疾病发生率,特别是恶性肿瘤的发病率,逐年提高;

3、生活节奏和习惯的变化,现代社会饮食结构和工作节奏正在发生很大变化,竞争的加剧使得压力增加,心血管疾病成为最大的致死疾病。

神经系统疾病也排在发病率最高的疾病之列;

4、社会财富水平和收入水平的提高,社会财富和收入水平的增长,使得医药的消费水平以更快的速度提高,专利药、特效药的用药规模得以大幅提高;

5、人类对疾病认识的深入,越来越多的疗效显著的药物得以开发出来,同时原有药物的适应症数量也在增加。

这激发出巨大的潜在用药需求。

这是制药产业市场价值增长的又一个重要原因;

6、药物知识产权的保护程度不断提高,使得创新得以成为药物市场发展的核心动力。

迄今已有90多个国家和地区实行了药品专利保护。

意大利在药品实施保护之前,新药研究成果是零;德国是在1968年以后才开始对药品给予专利保护的;日本从1976年开始实施药品专利保护,在此以前,1940年至1975年的35年间研制出10种新药,而在1976年至1987年的11年间,研制开发了81种新药。

由此可见,对药品实施专利保护能促进新药的研制与开发工作,而从全球销售额前10位的药物来看,无一例外属于专利药物。

创新是药物市场发展的核心动力

1、创新是药物市场发展的核心动力

据统计全球4000多亿美元的药物市场消费总额中,大约3000多亿为专利名药,其中目前市场上57种“重磅炸弹”式(年销售额超过10亿美元)专利名药2002年的全球范围销售额就达到了1160亿美元。

表1:

全球销售额最高的10种药品

1988年

1998年

2002年

药名(销售额亿美元)

药名(销售额亿美元)

药名(销售额亿美元)

1

雷尼替丁20.77

奥美拉唑39.61

阿伐他汀79.72

2

卡托普利10.65

辛伐他汀53.25

辛伐他汀55.8

3

西咪替丁10.21

普伐他汀29.68

奥美拉唑46.23

4

依那普利10.00

氟西汀28.12

Procit/Eprex42.69

5

阿替洛尔9.97

氨氯地平25.75

氨氯地平38.46

6

硝苯地平7.43

依那普利24.00

奥兰扎平36.89

7

双氯芬酸6.18

氯雷他定23.00

兰索拉唑31.57

8

萘普生6.16

阿伐他汀22.00

帕罗西汀30.83

9

吡罗昔康6.05

舍曲林18.36

塞来昔布30.50

10

头孢克洛6.05

帕罗西汀17.49

舍曲林27.42

资料来源:

国金研究

表1是全球销售额前十名药物排名,从1988年的排名看,雷尼替丁和西咪替丁为70年代开发的H2受体拮抗剂抗溃疡药物,其疗效确切,不良反应较少,成为治疗溃疡疾病的金标准药物,因此使得溃疡疾病的用药规模迅速提高,替丁类药物销售额进入畅销药物排名的前列。

而抗心血管病的卡托普利、依那普利、阿替洛尔、硝苯地平在总销售额为47亿美元左右,超过其他类药物。

双氯芬酸、萘普生、吡罗昔康为抗风湿关节炎病及解热镇痛药物。

头孢克洛是抗生素药物。

1998年的排名看,奥美拉唑是90年代开发的新一代抗溃疡药物,其作用机制不同于H2拮抗剂,具有更全面的抗溃疡能力,因此迅速替代了原先的替丁类药物,成为销售排名第一的药物。

由于他汀类药物的推出,抗心血管药物的市场也发生了重大的变化,辛伐他汀、普伐他汀、阿伐他汀开始取代了普利类药物的地位,成为抗心血管药物新的金标准药物,同时此类药物的用药规模也比1988年扩大,从1988年的47亿美元左右上升为1998年的154.68亿美元。

随着抗忧郁症药物研发的进展,此类精神疾病用药的规模也不断增长,抗忧郁药物氟西汀、舍曲林、帕罗西汀三种进入排名前十位。

2002年的排名中,抗关节炎药物重新进入销售额前十名,因为新的COX-2抑制剂抗关节炎药物塞来昔布和罗非昔布销售额迅速放大,使得该类药物的用药规模达到新的水平。

从国外一些著名制药企业的发展经验来看,作为持续发展的原动力,其R&D投入至少要占上年销售利润总额的10—15%,而中国制药企业R&D的费用投入一般不超过3%。

2、新一轮药物研发高潮的来临

据世界卫生组织估计目前未能治愈的疾病其潜在的药品市场规模巨大,仅美国就达4190亿美元。

这无疑是制药厂商进行创新药物研发的最大推动力,在经过20世纪90年一轮新药上市高潮后,21世纪初的3-4年新药上市数量较少,但有证据表明,在未来的5-10年间,将有大批的新药开始陆续上市,以世界最大的制药企业辉瑞制药公司为例,其研究开发费超过60亿美元,计划在2001-2006年申请20个新药,目前已经申请了6个,而其他领先型的创新厂商也大多具有类似的计划。

目前美国有1700多个药物正处于研发的各个阶段,包括临床前开发,Ⅰ、Ⅱ、Ⅲ期临床研究和上市前待批准阶段。

越来越多的药物是由生物技术公司与制药企业联合开发的。

从1963年以来,美国FDA所批准的全新化学实体药物(NCE)中有38%都是通过这种合作研究的形式开发成功的。

而当前新药研发最热门的领域要数抗癌药物、抗感染用药、抗炎镇痛药、心血管用药、呼吸系统用药、精神系统用药、胃肠道用药、血液系统用药、糖尿病药物和皮肤用药。

表2:

目前全球在研药物领域

排名

类别

在研新药数目(个)

1

抗肿瘤药

615

2

抗感染药

199

3

抗炎镇痛药

164

4

抗心血管药

150

5

呼吸系统药

118

6

神经系统用药

111

7

胃肠道用药

90

8

血液系统用药

89

9

糖尿病药物

84

10

皮肤用药

82

资料来源:

国金研究,美国R&DDirections

3、专利药物的生命周期

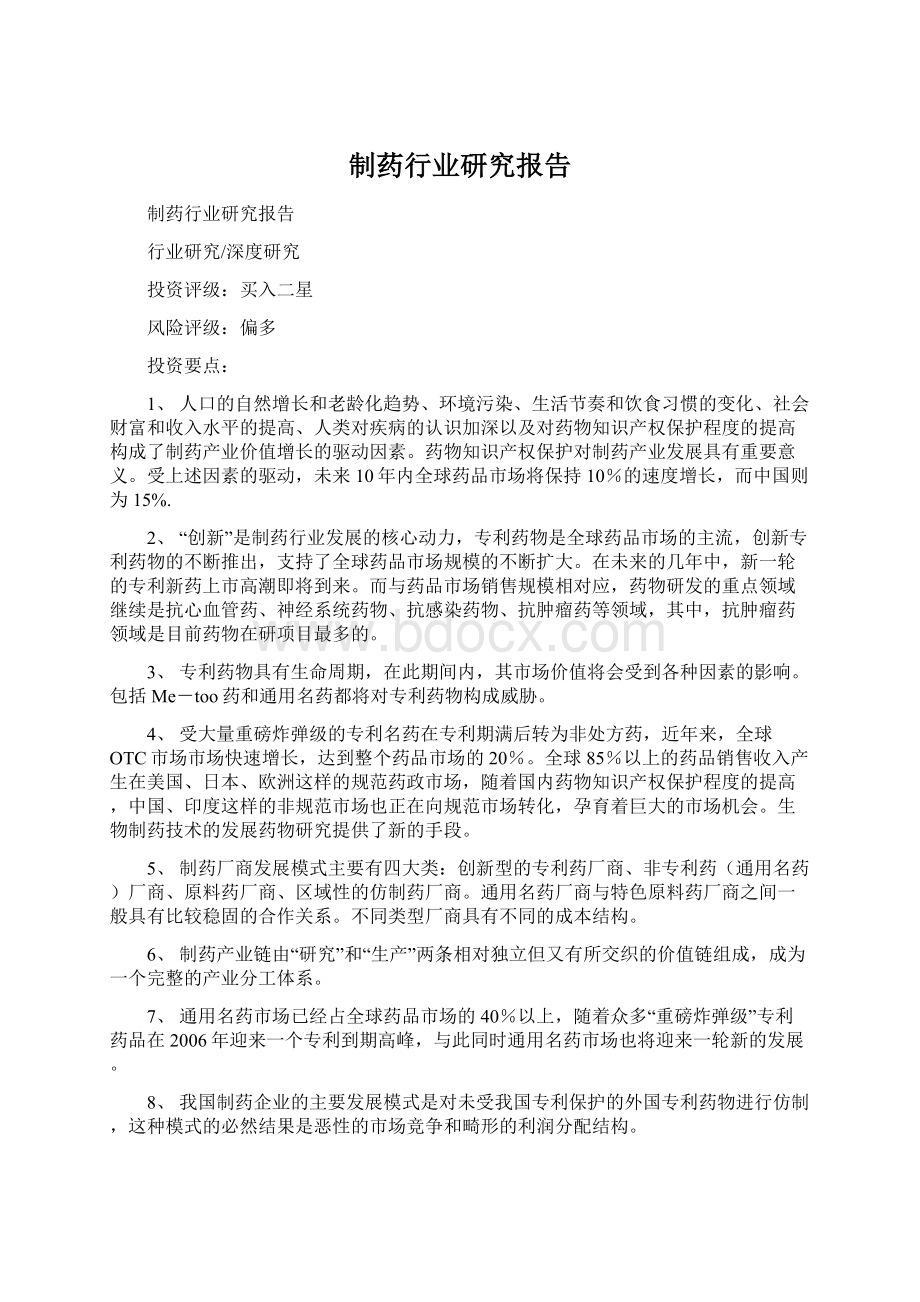

药品的经济价值变化

申请药物临床专利药非规范市场通用名药通用

专利试验上市仿制药ANDA名药上市

05101520

临床试验一般需要8年药品上市后享受专利保护10-12年通用名药上市

规范市场中的专利保护一般从产品专利申报之日起为期20年

图1:

专利药物的经济生命周期

专利药物受专利保护有一定的期限,主要的规范药政市场(如美国FDA,欧洲COS)规定为自产品专利申报之日起20年。

而专利申报后要经过严格的临床试验,一般要分为三期(I期为人体安全性试验,II期为药物效果试验,III期一般为大样本的临床试验),时间一般需要8年左右,在上市前整个过程的研发试验费用一般在10-15亿美元。

20年扣除8年,专利药物上市后一般享受专利保护10-12年,随着市场对此药物疗效的认识深入,对此专利药物的需求也逐渐上升,使其经济价值大幅上升。

但是随着通用名药厂商在专利药物化合物专利到期后,通过避开工艺路线挑战专利药物成功而低价进入市场,导致原专利药物的经济价值大打折扣。

另外一方面,如果一个专利药物在其专利保护期内,出现Me-too药物,而此Me-too药物在某些方面的特性优于原专利药物的话,则其药物经济价值也可能迅速下降,其生命周期时间长度也将大大缩短。

例如,在疗效更好的多烯紫杉醇出现后,紫杉醇的市场规模迅速缩小。

世界制药产业的现状与发展

1、药品市场分类

按照用药依据分,可以分为处方药市场和非处方药(OTC)市场:

据统计2003年全球药物市场销售额为4100亿美元左右,其中

升级会员

升级会员