中国汽车及零部件行业分析报告.docx

《中国汽车及零部件行业分析报告.docx》由会员分享,可在线阅读,更多相关《中国汽车及零部件行业分析报告.docx(33页珍藏版)》请在冰豆网上搜索。

中国汽车及零部件行业分析报告

2017年汽车及零部件行业分析报告

2017年7月出版

1、行业回顾与展望

1.1、乘用车行业:

增速放缓,细分市场差异发展

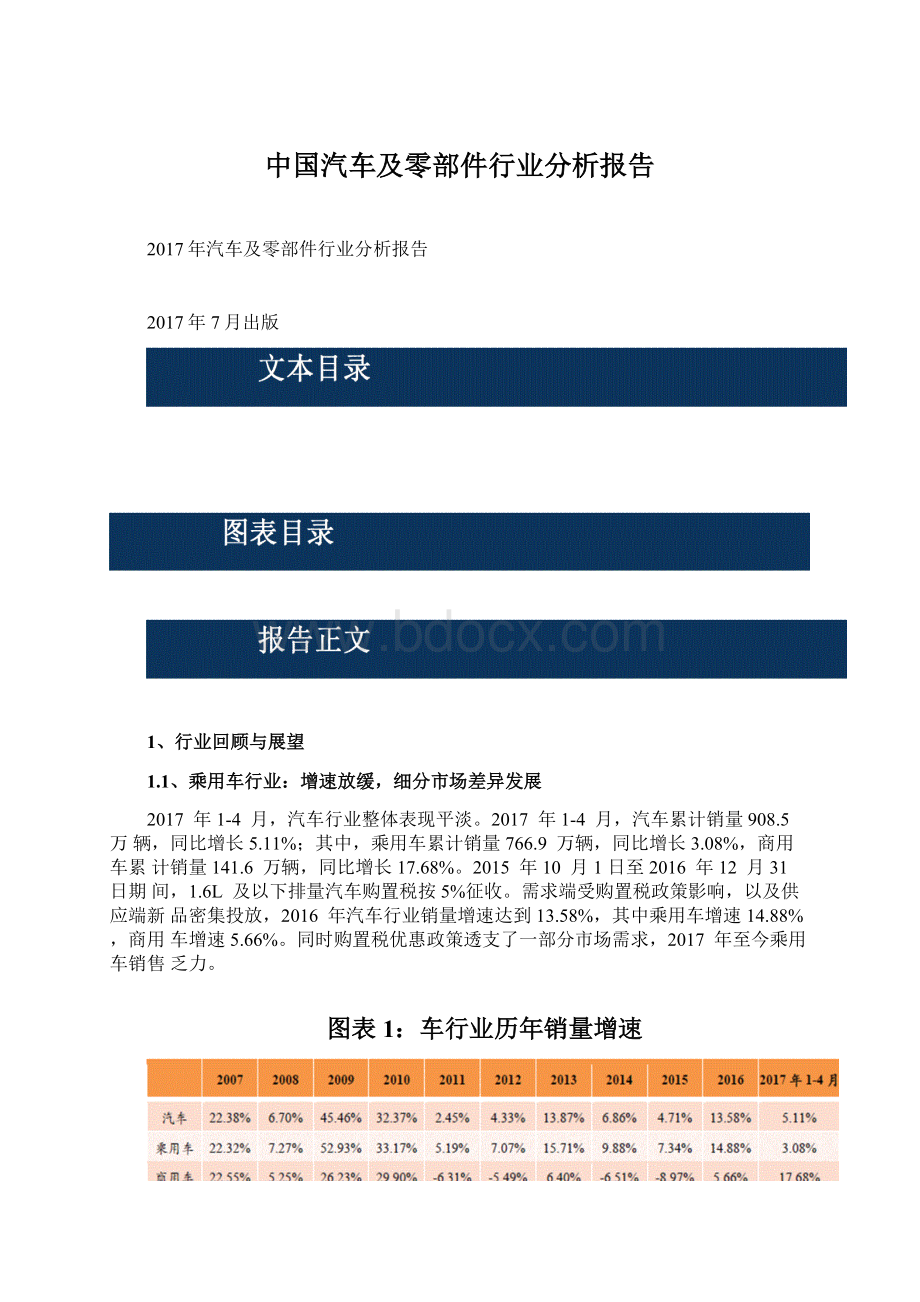

2017年1-4月,汽车行业整体表现平淡。

2017年1-4月,汽车累计销量908.5万辆,同比增长5.11%;其中,乘用车累计销量766.9万辆,同比增长3.08%,商用车累计销量141.6万辆,同比增长17.68%。

2015年10月1日至2016年12月31日期间,1.6L及以下排量汽车购置税按5%征收。

需求端受购置税政策影响,以及供应端新品密集投放,2016年汽车行业销量增速达到13.58%,其中乘用车增速14.88%,商用车增速5.66%。

同时购置税优惠政策透支了一部分市场需求,2017年至今乘用车销售乏力。

图表1:

车行业历年销量增速

2017年1-4月,汽车月度销量分别是252万辆(+0.76%)、194万辆(+22.67%)、

254万辆(+4.23%)、208万辆(-1.81%)。

图表2:

汽车月度销量及变化

乘用车行业内,各个子行业差异发展,轿车子行业略有下滑,今年1-4月下滑1.21%;

SUV行业近年来保持高速发展,今年1-4月增长19.68%。

受中大型SUV挤占,MPV的

增速也出现下滑。

乘用车的增长动力主要来自SUV子行业,产品结构从轿车向SUV转

移。

图表3:

乘用车子行业历年销量增速

2017年1-4月,乘用车月度销量分别是222万辆(-0.47%)、163万辆(+18.6%)、

209万辆(+1.97%)、172万辆(-3.2%)。

图表4:

乘用车月度销量及变化

受1.6L及以下排量乘用车购置税减半(由10%到5%)的优惠政策刺激,2016年1.6L及以下排量的乘用车销量1752万辆(+21%),占乘用车销量比例为72.9%。

2016年二、三季度是增速的高点,6-11月的月度增速超过20%,8-9月甚至达到40%的增速。

可见,购置税减半的政策对小排量汽车销量的促进作用明显。

图表5:

乘用车分排量月度销量变化

2017年1.6L及以下购置税优惠力度减半,由2016年的5%征收退坡为2017年的7.5%征收,1-4月份,1.6L及以下车型累计销量533万辆(+0.4%),占乘用车销量比例为70.6%。

从月度销量来看,1.6L及以下车型占比逐月回落,4月份占比跌至67%。

图表6:

乘用车分排量销售占比

1.2、商用车行业:

重卡增速高点已过,大中客调整即将结束

商用车行业受宏观经济和固定资产投资的影响,呈现了一定的周期性。

在2009年

“4万亿”刺激政策的推动之下,2010年商用车销量达到高位。

2011年以后,销量下滑,除了2013年有所复苏之外,到2015年持续调整。

经济增长进入新常态,环保升级,中小企业倒闭,多重因素叠加,致使商用车销量每况愈下。

2016年,重卡行业复苏,在重卡的带动下,商用车销售恢复正增长。

2017年1-4月,商用车销量增速达到17.68%,其中卡车增速达到23.95%,客车增速-21.45%。

图表7:

商用车子行业历年销量增速

图表8:

商用车月度销量及变化

自2016年2月以来,重卡销量已连续15个月同比正增长。

2016年,重卡累计销量72.8万辆(+32%)。

重卡的复苏有多方面的因素。

2016年9月份起,交通运输部与公安部展开专项整治行动,统一超限超载执法新标准,重卡的承载重量上限有所减少(6×2牵引车总重从55吨下降到46吨),使得物流车的有效运力降低,刺激了新车购置需求。

另外,煤炭等大宗商品补库存带来的运输量的集中释放、PPP基建项目带来运输需求增加、重卡行业内生的替换需求等因素,均推升了新车购置需求。

2017年1-4月,重卡累计销量38.8万辆(+80%),其中半挂牵引车销量22.5万辆(+117%)。

半挂牵引车占比达到58%,说明当前重卡的需求主要来自物流行业。

考虑到去年下半年高基数,今年房地产市场调控加码,我们认为今年下半年重卡销量增速将会回落。

图表9:

重卡月度销量及变化

大中型客车的主要需求来自新能源客车。

今年1-4月大中型客车累计销量2.5万辆,同比下降38%,主要是因为是新能源政策调整,针对客车的补贴退坡较大,同时去年四季度提前采购透支了今年的需求。

今年以来工信部发布了总计五批《新能源汽车推广应用推荐车型目录》,随着政策逐渐明朗,企业积极调整车型,申报补贴目录,下半年新能源客车销售有望温和复苏。

图表10:

大中型客车月度销量及变化

1.3、未来展望:

短期需求被透支,中长期需求仍有空间

1.3.1、宏观经济与购置税政策对汽车销量存在周期性扰动

2009年1月20日,我国实施对1.6升及以下排量的乘用车减半征收购置税(税率由10%降至5%)的政策,刺激了当年汽车销量快速提升,同比增幅达46.1%;2010年,该优惠政策将税率调整至7.5%,增速有所下滑,但也达到32.4%。

而后2011年,乘用车购置税税率上调至10%,当年汽车销量同比增长仅为2.6%。

2015年10月,再次推出小排量乘用车购置税减半的政策,带来2016年汽车销量的大幅提升。

购置税优惠政

策对汽车销量的促进作用明显。

2016年12月15日,财政部通知,2017年1.6L以及下排量乘用车按7.5%征收购置税,2018年起恢复10%水平。

由于17年购置税优惠力度减半,且16年底存在提前消费情况以及较高基数等因素,17年汽车销量增速回落已在预期之中。

我们维持17年行业4%-6%的增速判断,其中乘用车2%-4%的增速判断。

图表11:

2009年以来小排量乘用车购置税率的优惠政策

1.3.2、中长期来看,中国汽车行业仍有增长空间

汽车保有量与人均GDP紧密相关。

人均GDP水平决定了人均保有量水平,人均保有量提升,意味着行业中长期有增长的空间。

由于人均经济发展水平不如发达国家,中国汽车人均保有水平显著低于发达国家。

横向对比,中国的人均GDP和巴西、俄罗斯接近。

参考巴西、俄罗斯等国的人均保有量水平,中国人均保有量水平有望达到20%,即200辆车/千人。

根据我们的推算,假设未来中国汽车行业保持年复合4%增速,到2025年中国汽车销量将达到3900万辆,总保有量达到2.9亿辆。

图表12:

2015年主要国家人均GDP(美元)

图表13:

主要国家汽车保有量(辆/千人)

2、乘用车:

市场分化,自主品牌寡头格局正在形成

2.1、SUV市场红利仍未结束,仍然是增长最快的细分市场

SUV具有空间大、实用性强、通过性能好等特点,深受国民的喜爱。

SUV市场保持高速成长,销量从2011年的200万辆,上升至2016年的893.5万辆,过去五年的年复合增长率达到35%。

2017年,SUV增速仍然高于乘用车整体增速。

由于行业整体平淡,SUV的增速也有所放缓。

1-4月轿车累计销量368万辆,增速为-1.21%,同期SUV累计销量307万

辆,增速为19.68%。

图表14:

狭义乘用车分车型月度销量变化

随着SUV持续多年的高速成长,SUV占狭义乘用车的比例持续提升,2011年占比

13.2%,2016年达到37.91%,2017年1-4月占比达到41.24%。

图表15:

狭义乘用车各车型销量占比

2.2、紧凑型SUV市场成红海,中型SUV市场接力高增长

2.2.1、紧凑型SUV市场竞争最激烈,从蓝海逐渐演变成红海

SUV的需求吸引了各大车企,过去几年车企每年加大SUV的产品投放,从轿车转向SUV车型。

据统计,仅2016年,市场上新投放的SUV就多达27个车型。

根据2017年4月汽车之家发布的《2016紧凑型SUV配置报告》,仅统计月均销量排名位于前80%的紧凑型SUV,总共有42个品牌,57个车型,427个版本。

其中海外品牌(含合资&进口)16个,海外品牌车型20个,海外品牌颁布120个。

中国品牌26个,中国品牌车型37个,中国品牌版本307个。

从这份数据可见,紧凑型SUV市场已经是红海市场,市场竞争非常激烈。

图表16:

主流紧凑型SUV2016年车型

紧凑型SUV市场,根据品牌定位与价格区间,大致可以化为为三个集群:

自主品牌紧凑型SUV,价格区间在5-15万为主,部分产品进入15-20万区间;中高端合资品牌紧凑型SUV,价格区间在12-25万区间为主,豪华品牌紧凑型SUV,价格区间在20-35万区间。

自主品牌紧凑型SUV与中高端合资品牌紧凑型SUV价格区间部分重叠,但主要部分是错开的。

自主品牌紧凑型SUV与合资品牌小型SUV在同一个价格带。

自主品牌SUV错位竞争,存在比较优势。

在10-15万预算范围内,消费者可以购买自主品牌紧凑型SUV的高配版本,而只能购买合资品牌紧凑型SUV的低配版本,或者合资品牌小型SUV。

在15-20万预算范围内,消费者可以购买自主品牌中型SUV,而只能购买合资品牌紧凑型SUV,买不到合资品牌的中型SUV。

图表17:

主流紧凑型SUV市场格局

2.2.2、竞争压力增大,厂家积极应对调整库存

2017年开年至今,乘用车市场经历了两轮的降价促销活动。

1)购置税补贴:

在汽车购置税优惠退坡的背景下,部分厂商对购置税新政做出了相应的举措,2017年1月1日起由厂家提供购置税补贴。

2)购车红包优惠:

为了应对终端需求低迷,新车车型交替之间顺利过渡,哈弗、长安率先开始了官方降价。

2017年3月16日,长城哈弗推出10亿元购车与服务红包,本次活动购车红包面额分别为1000元、2000元、

3000元及4999元,活动车型为哈弗H2,哈弗H5、哈弗H6、哈弗H7、哈弗H8、哈弗H9全系车型及蓝标哈弗H6Coupe1.5T车型,其中哈弗H5、哈弗H8、哈弗H9所有车型最高金额均为3000元。

2017年5月27日,长安汽车官方宣布:

凡购买长安汽车旗下车型CS15、CS35、

CS75、新逸动、新逸动XT、悦翔V3、悦翔V7、新奔奔、睿骋皆可坐享直降4000元到

18000元的优惠。

由于购置税优惠到期,部分消费者去年四季度提前消费,库存系数一度降到0.82

的低位。

今年以来,库存系数水平上升,高于去年同期水平。

图表18:

汽车经销商库存系数

2.2.3、中型SUV成为增

升级会员

升级会员