资产负债表的分析报告案例.docx

《资产负债表的分析报告案例.docx》由会员分享,可在线阅读,更多相关《资产负债表的分析报告案例.docx(9页珍藏版)》请在冰豆网上搜索。

资产负债表的分析报告案例

资产负债表的分析报告(案例)

一、资产规模和资产结构分析

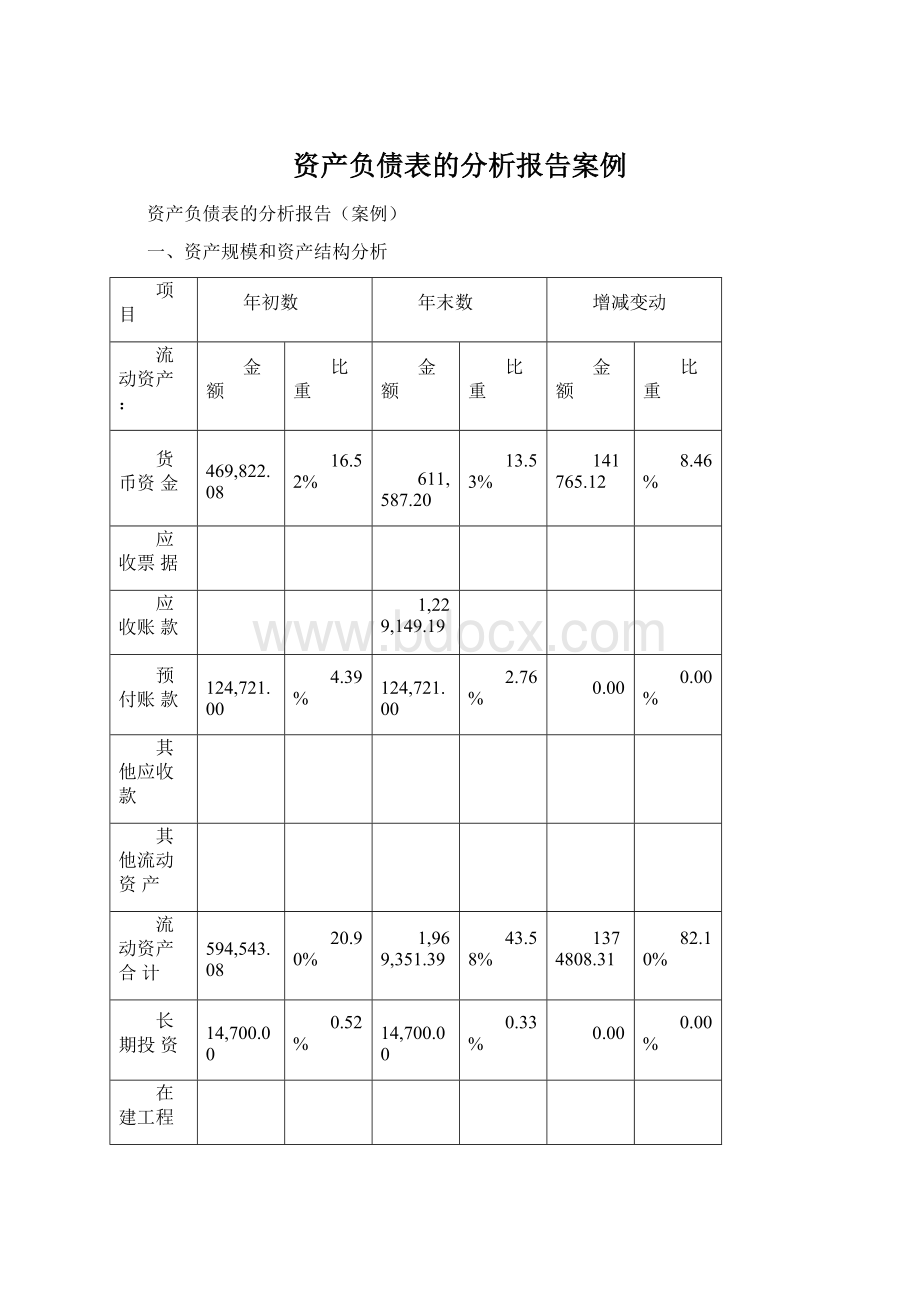

项目

年初数

年末数

增减变动

流动资产:

金额

比重

金额

比重

金额

比重

货币资金

469,822.08

16.52%

611,587.20

13.53%

141765.12

8.46%

应收票据

应收账款

1,229,149.19

预付账款

124,721.00

4.39%

124,721.00

2.76%

0.00

0.00%

其他应收款

其他流动资产

流动资产合计

594,543.08

20.90%

1,969,351.39

43.58%

1374808.31

82.10%

长期投资

14,700.00

0.52%

14,700.00

0.33%

0.00

0.00%

在建工程

无形资产

长期待摊费用

非流动资产合计

2,234,893.69

78.58%

2,534,701.52

56.09%

299807.8300

17.90%

资产总计

2,844,136.77

100%

4,518,752.91

100%

1674616.1400

100%

流动负债合计

1,152,811.18

100%

2,682,373.35

100%

0.00

0.00%

长期负债合计

负债合计

1,152,811.18

100%

2,682,373.35

100%

0.00

0.00%

(一)资产规模分析:

从上表可以看出,该公司的非流动资产的比重56.09%远远高于流动资产比重43.58%,说明该企业非流动资产周转缓慢,变现能力低,增大了企业的经营风险,削弱了企业的应变能力。

流动资产的比重,由20.90%上升到43.58%,非流动资产的比重由78.58%下降到56.09%,说明企业的抗风险能力和变现能力提高了,企业创造利润和发展机会也增强了,加速资金周转的潜力较大。

(二)资产结构分析

从上表可以看出,非流动资产占总资产的比重为56.09%,说明企业的非流动资产比重较高,进一步说明了企业的非流动资产周转缓慢,变现能力较低,增大企业经营风险,削弱企业的应变能力

流动资产占总资产比重为43.58%,比重较低,说明该企业的底子较厚,但灵活性较差。

流动负债占总负债的比重为100%,说明企业对短期资金的依耐性很强,从而企业偿债的压力也就加大。

该企业的非流动资产的负债为0,说明该企业在经营过程中不借助外来长期资金。

从而减轻的企业的偿债压力。

二、短期偿债能力指标分析

指标

期末余额

期初余额

变动情况

营运资金

-713021.9600

-558268.1000

-154753.8600

流动比率

0.7342

0.5157

0.2184

速动比率

0.6900

0.4075

0.28

现金比率

0.2280

0.4875

-0.25951

(一)营运资金分析

营运资金越多,说明偿债越有保障企业的短期偿债能力越强。

债权人收回债权的机率就越高。

因此,营运资金的多少可以反映偿还短期债务的能力。

应该注意,营运资本指标必须与过去期间的营运资本指标相比才能衡量指标的合理性,但要注意企业规模的扩大和缩小问题,如果营运资本显得不正常,过高或是过低,就必须逐项分析流动资产和流动负债。

对该企业而言,年初的营运资金为-558268.1000,年末营运资金为-713021.9600,金额都为负,表明企业不能偿债的风险较大,而且与年初数相比减少了154753.8600,表明营运资金状况继续下降,而且还增大了不能偿债的风险。

但是,营运资金是流动资产与流动负债之差,是个绝对数,相比的意义很有限,不便于不同企业的比较,因此在务实中很少直接使用。

(二)流动比率分析

流动比率是评价企业偿债能力较为常用的比率。

它可以衡量企业短期偿债能力的大小。

对债权人来讲,此项比率越高越好,比率高说明偿还短期债务的能力就强,债权就有保障。

对所有者来讲,此项比率不宜过高,比率过高说明企业的资金大量积压在持有的流动资产形态上,影响到企业生产经营过程中的高速运转,影响资金使用效率。

若比率过低,说明偿还短期债务的能力低,影响企业筹资能力,势必影响生产经营活动顺利开展。

当流动比率大于2时,说明企业的偿债能力比较强,当流动比率小于2时,说明企业的偿债能力比较弱,当流动比率等于1时,说明企业的偿债能力比较危险,当流动比率小于1时,说明企业的偿债能力非常困难。

就该企业而言,期初流动比率为0.5157,期末流动比率为0.7342,都小于1,按一般公认标准来说,说明该企业的偿债能力非常困难,并且存在短款长用的情况,虽然期末流动比率较期初增长了0.2185,说明短期偿债能力有所好转,但与公认标准—2,还相差甚远,这说明该企业存在着一定的财务风险,因而该企业应积极采取措施,比如:

①尽快增加流动资产,尤其是流动资产的现金。

②应尽快减少流动债务,以提高短期偿债能力,减小风险。

(三)速动比率分析

流动比率虽然可以用来评价流动资产总体的变现能力,但人们还希望,特别是短期债权人,希望获得比流动比率更进一步的有关变现能力的比率指标。

这就是速动比率。

通常认为正常的速动比率为1,低于1的速动比率被认为企业面临着很大的偿债风险。

影响速度比率可信性的重要因素是应收帐款的变现能力。

帐面上的应收帐款不一定都能变成现金,实际坏帐可能比计提的准备要多;因此评价速动比率应与应收账款周转率相结合。

速动比率同流动比率一样,反映的是期末状况,不代表企业长期的债务状况。

就该企业而言,期初速动比率为0.4075,期末速动比率为0.6900,就公认标准来说,该企业的短期偿债能力是较弱的,虽然期末有所上升,但仍然小于1,说明该企业仍然存在着较大的偿债风险。

但是,这仅仅是一般的看法。

因为行业不同速动比率会有很大差别。

例如,采用大量现金销售的商店,几乎没有应收帐款,大大低于1的速动比率则也是很正常的。

相反,一些应收帐款较多的企业,速动比率可能要大于1,尽管企业偿还的债务的安全性较高,但却可能会因为企业现金及应收账款占用过多而大大增加企业的机会成本。

因而该企业应充分分析出其偿债能力较弱的真实原因,并可根据不同情况采取以下措施:

①如果是由于应收账款过多,则应该对应收账款进行密切跟踪,以免成为坏账;

②如果不是,则应该对此高度重视,设置安全警戒线,以便临近或达到警戒线时及时调整;

③还有就是对速动资产的结构进行分析,以免造成虽然速动比率合理,但企业仍然面临困难的情况。

(四)现金率分析

现金比率是速动资产扣除应收帐款后的余额。

速动资产扣除应收帐款后计算出来的金额,最能反映企业直接偿付流动负债的能力。

现金比率一般认为20%以上为好。

但这一比率过高,就意味着企业流动负债未能得到合理运用,而现金类资产获利能力低,这类资产金额太高会导致企业机会成本增加。

在评价企业变现能力中,这个指标不能作为重要指标来分析,只是在最坏的情况下看短期偿债能力如何。

一般情况下,在存货和应收账款的期限相当长的企业里,经营活动又具有高度的投资性,分析企业现金比率才显得很重要。

现金比率反映的是企业即刻变现能力,要是很高也不一点是好事,可能反映企业不善于充分利用现金资产,没有把现金投入经营。

就该企业而言,从上表中可以看出,期初现金比率为0.4875,期末现金比率③④为0.2280,比率比较适中,说明该企业直接偿付流动负债的能力较好。

流动资金也得到了充分利用。

三、长期偿债能力指标分析

项目

期末数

期初数

变动情况

资产负债率

0.5936

0.4053

0.1883

产权比率

1.4607

0.6816

0.7791

分析如下:

(一)资产负债率

资产负债率反映企业偿还债务的综合能力,如果这个比率越高,说明企业偿还债务的能力越差;反之,偿还债务的能力较强。

一般认为,资产负债率的适宜水平是0.4-0.6。

对于经营风险比较高的企业,为减少财务风险,选择比较低的资产负债率;对于经营风险低的企业,为增加股东收益应选择比较高的资产负债率。

而该企业的期末资产负债率为0.5936,期初资产负债率为0.4053,都处于0.4-0.6之间,属于适宜水平,虽然期末该比率略微上升,但变化不是很大,说明该企业的偿债能力较强。

(二)产权比率

产权比率不仅反映了由债务人提供的资本与所有者提供的资本的相对关系,而且反映了企业自有资金偿还全部债务的能力,因此它又是衡量企业负债经营是否安全的有利的重要指标。

一般来说,这一比率越低,表明企业长期偿债能力越强,债权人权益保障程度越高,承担风险越小,一般认为这一比率在1,即在1以下,应该是有偿债能力的,但还应该结合企业具体情况加以分析。

当企业的资产收益率大于负债成本率时,负债经营有利于提高资金收益率,获得额外的利润,这时的产权比率可以适当高些,产权比率高,是高风险、高报酬的财务结构;产权比率低,是低风险、低报酬的财务结构。

就该企业而言,该企业的的期末产权比率为1.4607,期初产权比率为0.6816,期初的产权比率比较适中,此时的长期偿债能力较强,而期末产权比率过高,属于高风险高报酬的财务结构,由上表也可知,期末的产权比率由期初的0.6816上升到了1.4607,说明该企业的长期偿债能力有所下降,且债权人的保障程度降低,承担风险增大。

四、营运能力指标分析

(一)流动资产周转情况

1、应收账款周转率

根据资产负债表和利润表的相关资料,同时假定2006年年末的应收账款余额1029149.19元,2007年度营业收入为2408956元,该公司2007年度和2008年度应收账款周转率的计算如下表所示:

应收账款周转率计算表

项目

2006年

2007年

2008年

营业收入

2408956.00

2608956.00

应收账款年余额

1029149.19

1129149.19

1,229,149.19

平均应收账款余额

1079149.19

1179149.19

应收账款周转率(次)

2.23

2.21

应收账款周转周(天)

161.27

162.71

分析:

应收账款周转率反映了企业应收账款变现速度的快慢及管理效率的高低,周转率高表明:

①收账迅速,账龄较短;②资产流动性强,短期偿债能力强;③可以减少收账费用和坏账损失;④从而相对增加企业流动资产的投资效益,同时借助应收账款周转期与企业信用期限的比较,还可以评价购买单位的信誉程度,以及企业原定的信用条件是否适当。

就该企业而言,以上结果表明,该企业2007年度及2008年度的应收账款周转率较低,同时该公司2008年的应收账款周转率比2007年度略微降低。

这说明该企业的运营能力在进一步恶化。

2、流动资产周转率

根据资产负债表和利润表的相关资料,同时假定2006年年末的流动资产总额为574,543.08元,2007年度的营业收入为2408956.00元。

高企业2007年度和2008年度的流动资产周转率的计算如下表所示:

流动资产周转率计算表

项目

2006年

2007年

2008年

营业收入

2408956.00

2608956.00

流动资产年末总额

574,543.08

594,543.08

升级会员

升级会员