中国零售业发展情况精简版.docx

《中国零售业发展情况精简版.docx》由会员分享,可在线阅读,更多相关《中国零售业发展情况精简版.docx(24页珍藏版)》请在冰豆网上搜索。

中国零售业发展情况精简版

2013年中国零售业发展情况

(精简版)

2014年3月6日

一、中国零售业概况

(一)2013年零售业总体发展情况及2014年前景展望

据商务部典型零售企业统计数据显示,2013年我国零售企业总体发展稳定,销售平稳增长,从业人员和营业面积小幅增加,便利店、网络零售等发展态势良好,零售企业转型提升、线上线下融合步伐继续加快。

但受宏观经济调整、消费需求减弱、“三公”消费缩减以及房租和人工成本上升等影响,部分企业销售增幅放缓,利润收窄,经营模式创新面临新的挑战。

1.第4季度零售业发展特点

一是零售业销售规模增速放缓,百货店、专业店增长压力大。

第4季度典型零售企业商品销售额同比增长11.5%,其中,小微型零售企业的销售增长12.3%,高出大中型零售企业2.6个百分点。

分业态看,便利店、超市、专卖店、大型超市、专业店、百货店,分别增长13.8%、12%、9.3%、8.0%、7.8%和7.5%。

二是便利店发展呈现出独特优势。

在零售各业态中,“小而美”的便利店呈现逆势上升态势。

数据显示,便利店第4季度的销售额、从业人数、营业面积同比增速分别达13.8%、2.5%、7.3%,其中销售额和营业面积两项指标均为各业态之最。

主要原因是便利店的功能及盈利模式优势得到较好发挥,不少便利店以零售为依托,不断拓展周边服务功能,深入社区,充分提供多种居家便利服务,较好地满足了消费者的便利化需求。

在经济环境趋紧、竞争激烈的形势下,单体规模较小、需求对象相对稳定的便利店企业日益显现出生命力。

三是超市、专业店网络零售继续高速增长。

第4季度传统零售企业的网络零售业务同比增长45.3%,其中专业店增幅最高,达89%,专卖店、百货店、便利店、大型超市网络零售也保持较快发展,分别增长22.1%、19.8%、16%、11.6%。

目前,开展网络零售的传统零售企业主要是有实力的大型零售企业,下一步,随着电商企业如京东、一号店、阿里巴巴等与实体零售企业合作步伐的加快,将会有更多的的实体零售企业“触网”。

2.存在的主要问题

零售企业房租和人工成本上涨,毛利和净利水平小幅下降。

2013年第4季度,零售企业职工薪酬同比增长9.0%,其中大型超市、百货店、专业店工资增速超过两位数,分别为13.8%、13.1%和12.1%,均高于自身销售增长速度。

同时,本季度23%的企业新签房屋租赁合同,租金同比上涨23.6%,其中大型超市、超市、专卖店、便利店、百货店、专业店租金分别上涨27.5%、24.4%、22.8%、21.4%、20.9%、19.8%。

由于房租、人工成本上升,第4季度零售企业毛利率同比下降0.2个百分点。

分业态看,除便利店毛利率上升0.8个百分点,其余业态均有不同程度下降,其中专卖店、超市、专业店、大型超市、百货店分别下降0.5、0.4、0.4、0.2和0.2个百分点。

净利率较去年同期也有小幅下降,其中专卖店下降幅度较大,其余业态相对稳定。

电商的崛起更让实体业者“雪上加霜”。

艾瑞数据显示,2006年的电商销售额为260多亿元,短短几年间,2013年的电商销售额数字已突破1.8万亿元。

仅是今年“双11”,天猫销售额就逾300亿元,令实体业者望尘莫及。

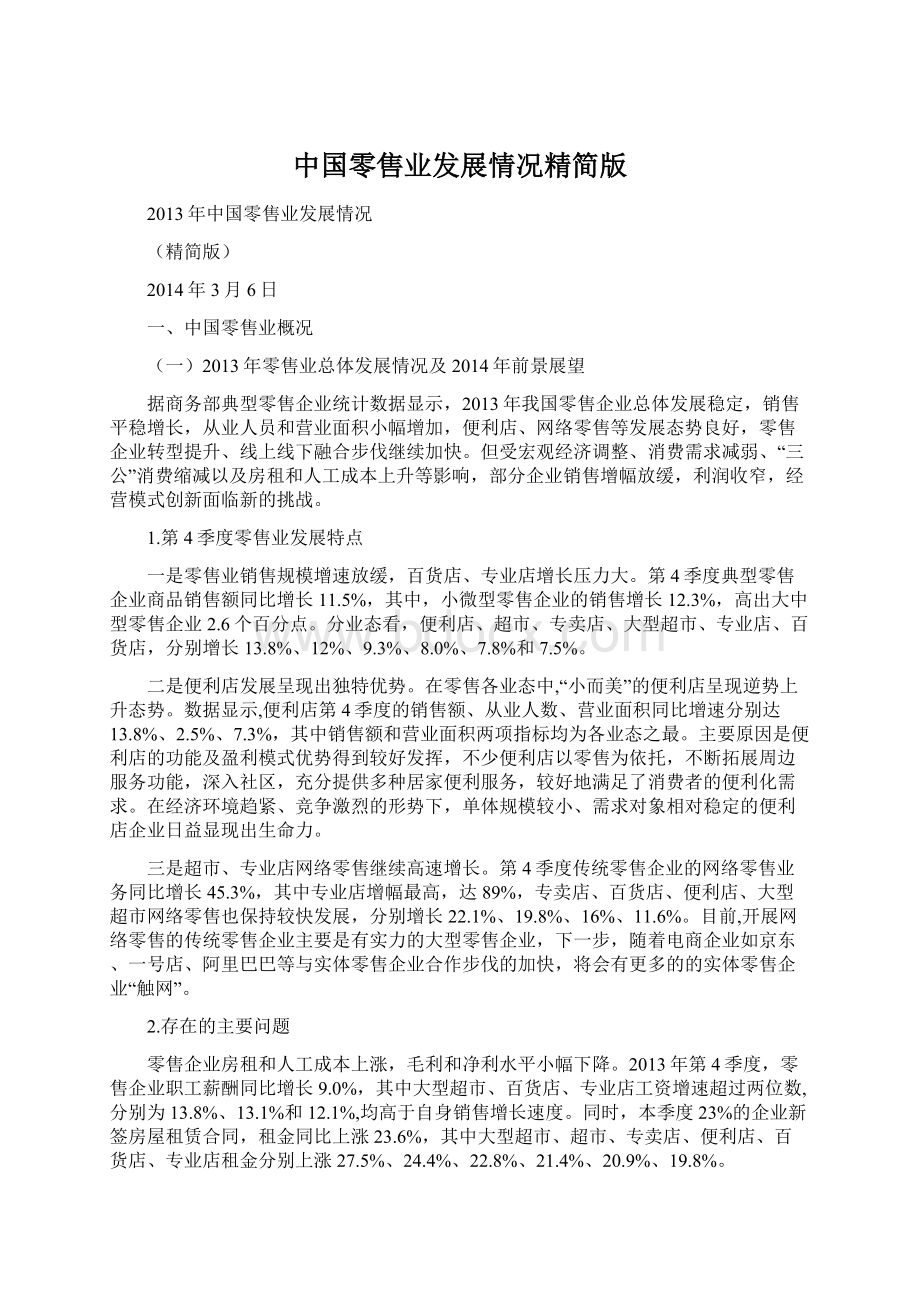

分业态零售企业毛利率及净利率变化情况表

单位:

%

业态

毛利率

净利率

2013年第4季度

与2012年同期毛利率差额

2013年第4季度

与2012年同期净利率差额

百货店

20.2

-0.2

3.6

-0.1

便利店

20.2

0.8

2.4

0.2

超市

17.7

-0.4

4.1

-0.2

大型超市

15.9

-0.2

1.4

-0.3

专卖店

24.3

-0.5

4.6

-0.5

专业店

22.4

-0.4

5.1

0.1

总计

19.8

-0.2

3.7

-0.2

3.2014年发展展望

展望2014年,零售业将继续保持稳定增长,但企业仍将面临增速放缓、要素成本高企、利润收窄的压力,行业整合并购加剧,市场集中度将进一步提高。

在2014年,传统零售企业将进一步加强线上线下融合,布局全渠道零售,无论是传统零售企业内部的网络平台与实体门店,还是电商企业与实体企业间的合作都将进一步深化。

移动端的开拓也有望成为传统零售重点开拓的新课题。

商业科技应用包括可视化管理、店面数字化、移动解决方案等将推动传统零售加快转型变革,更大程度地提升企业信息化水平。

总体看,未来零售行业发展将进一步从规模型向质量效益导向型转变,零售业优化调整步伐将进一步加快。

为了应对电商冲击,2014年,传统零售企业以消费者为中心进行体验式改造,向购物中心转型的力度也将进一步加大,三四线城市购物中心的扩张也被市场所看好。

购物中心是传统百货自内向外推动下的升级,是业态发展的趋势之一。

城镇化被提升至前所未有的战略高度,三四线城市的消费活力预计将在较长一段时间内高于一二线城市。

同时,近年来房产价格的大幅上涨传导到租金、摊销费用大幅上升,低成本自有物业已成为外延扩张快速盈利的法宝。

在传统零售企业纷纷加速变革的背景下,国企改革、并购整合给传统零售企业带来的机会也将引起市场关注。

(二)2013年度零售商超观察:

多数开店放缓行业寒冬将持续

回顾2013年,中国的传统商超行业经历了一场大变动。

华润万家与乐购强强联合,物美超市并购卜蜂莲花半途而终,沃尔玛在华一厢开店一厢关店,永辉冲击线上“半边天”败下阵,大润发“飞牛网”来势汹汹······外资零售集体唱衰,本土零售巨头开始崛起。

面对电商的冲击,无论是大型的购物中心还是传统的零售大卖场,都有纠结两个词——转型与调整。

这一年,沃尔玛宣布关闭30家店,华润万家、百佳宣布未来加大社区店布局,转型升级门店调整成为许多零售巨头的选择。

“做小”的同时,零售商们也开始尝试“做大”。

这一年,商超零售商进军地产开始风行,大润发、新华都、沃尔玛均先后宣布将加大自持自建购物广场的力度。

1.新开门店数量普遍下滑

2013年华润万家、永辉超市、沃尔玛、家乐福、百佳、大润发、Tesco乐购、卜蜂莲花、人人乐、乐天玛特十大知名超市共开门店202家。

而对比2012年的数据,除却百佳开店数量有所增长外,其他品牌均出现不少幅度的下滑。

其中家乐福由2012年的25家降到16家,沃尔玛则由2012年的28家,降到新开26店同时关闭12店。

即使是大润发、永辉超市这两个本土新贵,在2013年度也是放缓了开店步伐。

大润发去年新开店26家,比2012年少了8家。

对比其他超市,永辉超市仍算是稳健发展,全年44家新店仅与2012年少了2家,同时又新进了上海和深圳这两个一线城市。

另一厢,本土零售巨头华润万家依靠多品牌战略扩张,年内又与乐购成立合资公司,成为国内最大的零赢商网售超市品牌。

根据华润万家年初的规划,2013年计划新增大卖场近80家,而结果却完成不到一半。

2.零售业遭遇关店潮

从2012年下半年开始,连锁超市、便利店和百货店的关店潮就开始了,这股“关店潮”一直蔓延了整个2013年。

以便利店业态来看,先是罗森关闭了约30家店,可的与好德开始调整和关闭数十家门店。

可的与好德同属于上海农工商集团麾下,然而经过今年的调整,据农工商集团内部人士透露,目前可的与好德的总店数已低于2000家。

就连向来给人“正能量”感的7-11也拟关闭和调整近20家店。

今年世界第一大零售连锁企业沃尔玛在今年放缓了中国区增速,沃尔玛总部宣布拟关闭中国和巴西市场的50家门店,有消息称,其中沃尔玛中国区将关闭约25家门店。

百货业也难以幸免。

今年3月,京城知名百货大佬贵友关闭了方庄店;今年年中时,大洋百货石家庄店关闭、在沈阳经营5年的伊势丹停业;进入炎炎夏季,盘踞成都春熙商圈20年之久的太平洋百货关闭,而太平洋的“老对手”百盛也并没有好过多少,在百盛贵阳鲜花店关闭后不久,今年8月底,百盛石家庄一家门店也关闭了。

3.营业额虽然处于上升状态,但利润增幅不同程度下滑

2013年上半年,13家中国超市上市公司财报显示,一半超市业绩不佳,华润万家、联华超市等利润增幅不同程度下滑,其中尤以华润万家下滑幅度最大,达63.7%。

从华润万家第三季度业绩报告上显示,营业额虽然处于上升状态,但净利润却较去年同期减少82.8%,且进入2013年以来,其净利润仍在持续下滑。

显然,老大也有些力不从心。

公开数据显示,今年上半年,78家零售上市公司总营业额为4420.5亿元,同比增长10.78%,净利润137亿元,同比下跌2.95%。

其中16家营收增幅呈现负数,21家增幅低于10%;同时,35家的净利润为负数。

4.零售企业上市公司纷纷加速在O2O方面的转型赢商网

2013年,特别是下半年以来,众多零售企业上市公司纷纷加速在O2O方面的转型。

苏宁云商在去年年初便提出“店商+电商+零售服务商”的全新“云商”模式,实现全面互联网化。

而转型较为成功的银泰商业集团创建的银泰网目前的日均流量已位居传统百货零售网站流量排名的第一位。

2013年10月17日,银泰商业集团与天猫宣布在O2O领域达成战略合作。

同时,银泰商业集团将线下35个实体店相关资源支持天猫双十一购物狂欢节。

另外,王府井、友阿股份、中央商场、步步高等上市公司也相继推出自己的APP平台。

不过,传统零售企业在O2O方面仍处于探索阶段,并将面对人才、资金、技术等方面难题,但在线上对线下分流日趋严重的情况下,线下零售企业在2014年的转型不得不加快进程。

(三)2013年可谓中国零售业的并购大年

业界认为,这背后意味着,在电商冲击、成本高企之下,零售业者在中国市场正以大手笔资本运作的方式最大限度地“自保”。

以往多是巨头并购区域中小型零售商,今年却出现多起百年难得一见的“巨头并购巨头”案例。

1.8月,TESCO与华润创业签署谅解备忘录,计划成立一家合资零售公司,共同在华运营大型超市和普通超市。

2.10月,物美商业与卜蜂莲花共同宣布,物美商业将收购卜蜂莲花在北京、上海及中国其他省份的36家门店,但该笔交易最终告吹。

3.7月,李嘉诚的和记黄埔旗下百佳超市也谋划出售。

(四)2013年度中国零售业十大事件

1.传统零售增长放缓

商务部所做的一项商贸行业典型调查统计结果显示,2013年第三季度零售业便利店和超市销售额增长为13.3%、13%,百货店、专卖店增长分别为7.4%、6.5%。

2.实体零售掀起上线潮

10月16日,湖南步步高集团董事长王填正式宣布步步高全资子公司步步高电子商务有限公司总部落户长沙,电商平台于12月26日上线。

大润发今年6月中旬宣布进军电商,飞牛网12月初正式上线,计划一两年内商品数突破100万。

3.线上线下开始联手

10月17日,银泰商业集团与天猫宣布达成战略合作。

今年5月,阿里巴巴集团与银泰集团联合复星集团、富春集团、顺丰、三通一达,共同成立“菜鸟网络科技有限公司”。

10月11日,湖南友阿宣布与腾讯签订合作协议,建设“友阿微购”微信公众平台,此平台可以实现移动在线支付、线上线下信息共享、会员卡绑定等功能。

4.内资“反弹琵琶”购外资

5.实体零售关店频现

10月24日,沃尔玛宣布在华发展的三年计划,其中重要内容之一就是通过市场评估关闭中国门店数量的近9%,关店规模约在36家。

6.实体零售双“11”前两边倒

11月4日,以红星美凯龙、居然之家为首的19家大型家居卖场联合公开抵制天猫双十一“线下体验、线上购物”的O2O模式。

同时,以银泰系诸多门店为代表的一些实体企业则与天猫紧密合作,北京朝阳大悦城也公开支持“抄货号”,愿做“双11”试衣间。

7.新媒体渠道受商超青睐

10月24日,“天虹微店”在深圳国贸天虹、东门天虹试点上线,成为首批开通的天虹微店,天虹全国其他60家门店也将陆续上线。

今年,王府井百货系统App也正式投入运营。

10月18日,红旗连锁与腾讯签署《红旗连锁腾讯微信服务协议》。

升级会员

升级会员