金钱的管理家庭理财的玄机与陷阱.docx

《金钱的管理家庭理财的玄机与陷阱.docx》由会员分享,可在线阅读,更多相关《金钱的管理家庭理财的玄机与陷阱.docx(9页珍藏版)》请在冰豆网上搜索。

金钱的管理家庭理财的玄机与陷阱

金钱的管理_家庭理财的玄机与陷阱_李建良

第一讲:

为什么要理财?

不安全感的来源:

我们对未来的一切不确定,主要有三个:

我们是从哪里来?

我们要到哪里去?

怎样活得好?

解决痛苦的办法:

创立宗教;解决从哪里来,到哪里去的问题

寻找规律;

建立储备。

健康、金钱、才能、人际关系,用这些储备来解决怎样活得好。

理财是干什么?

储备金钱的一个手段。

储备金钱——财物自由——人身自由、精神自由——人格尊严——真正的人。

理财的真正目的:

让我们成为真正意义上的人。

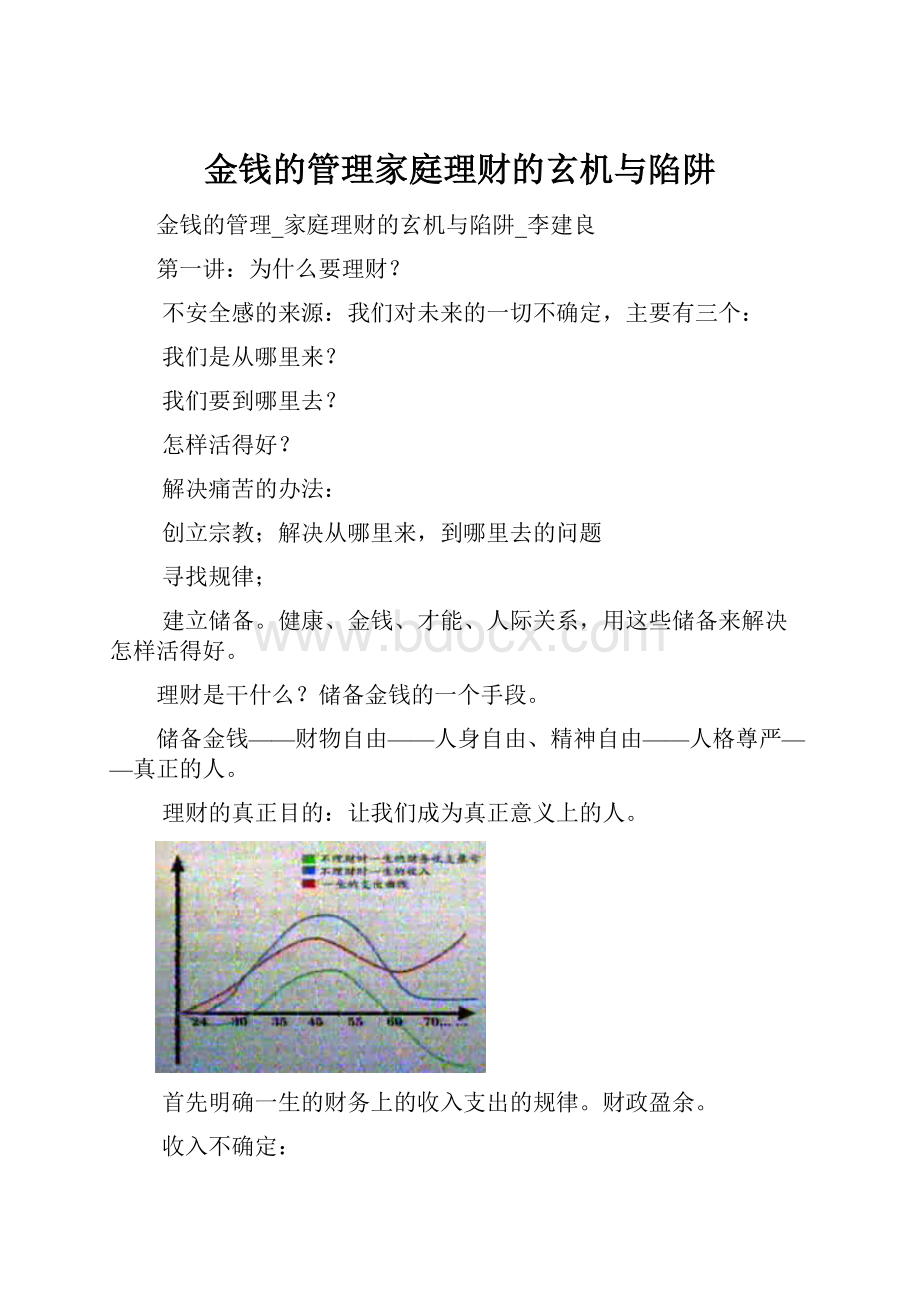

首先明确一生的财务上的收入支出的规律。

财政盈余。

收入不确定:

1可能面临降薪;

2可能失去工作;

3可能遭遇不幸。

支出增加的可能性:

1提升生活品质。

(买回一辆车,你是请回来一个大爷)

2教育配需

3医疗

4养老(a寿命延长,b子女减少,c社保不太可靠)养老金只保障基本生活;个人账户与社会统筹账户,理论上讲,在设计上是分开的,而实际上现在那个账户是空转的。

我们的孩子一对夫妇交的养老金,不但要付给我们这些当父母的,还要交给我们父母的父母去花。

这些因素提醒我们:

有钱存银行,可能并不是明智之举,积极理财已经迫在眉睫。

物价上涨

原因:

资源越来越稀缺,长期来看,物价的持续上涨是个普遍现象。

存款正在贬值。

购买力下降。

1990-2010

1994-1996物价水平上涨27%-28%;

2003-2005

2008

2010:

1月1.5%;2月2.7%;3月2.4%;4月2.8%;5月3.1%;6月2.9%;7月3.3%;8月3.5%;9月3.6%;10月4.4%;11月5.1%;全年达到或超过5%。

从以上的基本数据看,我们不学会理财,我们下一步的日子会很艰难。

学理财:

是要尽可能扩大财务盈余。

如何理财:

(四个步骤)

1情理你的资产负债表。

(资产的财产形态与获得这些财产资金来源的这么一个关系的一个表。

就是一张描述你家里面财产的形态和购置财产的资金来源的这么一个表表,或者这么一个表格)

2创造你的成功历史(用历史说明未来,用时间来换你财富的空间)

3最大化你的主动收入(专业化生存,注意力经济)

4实现你的被动收入

问题:

假如别人给你提供这么一个投资的机会,让你只花一块钱,给你一栋500万的别墅,你买还是不买?

(如果你没有那个能力区养这个别墅,这是不能要的,这个500万的别墅,它是个负债,一块钱你买下来,代价买下来了,你买了一个几百万的负债,你要它干什么?

这是个负担。

)

同样的道理,如果这个车不是必须的,你买它干什么?

你买回来了可以炫耀一下,说我拥有一辆车,实际上你拿来养车的这个钱,去打车足够了,这个是债务。

第二讲:

清理你的资产负债表

资产负债表

(把财产放到表格的左边,把钱的来源放到表格的右边)

资产

负债

定期存款

贷款

国债

亲友借款

房子

车子

自有资金

从传统的角度来看,这个报表是一个时点的概念。

时点:

就是我们站在某一个具体的时间点上来看的,从这个时点来看,实际上资产负债表是一个累积的,你家里边理财的,一个累积的财务结果,历史上这么多年累积下来的,全部集中想这一个点上来看,我们家有这么多钱,这些钱怎么来的呢?

一部分是借来的,买了财产,买了轿车了,另外一部分是我自己攒了一些钱,这是叫资产负债表。

张三家的资产负债表

资产

负债

存款

15万

贷款

60万

国债

10万

借款

10万

房产

100万

合计

70万

汽车

8万

自己

63万

总资产

133万

负债总计

133万

(千万)富翁加的资产负债表

存款

20万,20*3%*30=38

股票

20万,80

商品房

300万

别墅

600万

负债

0万

汽车

60万

自己

1000万

总资产

1000万

开支明细:

别墅物业费:

6/月*300*12=21600;供暖费:

40/天*150天=6000

商品房物业费:

2.5*120*12=3600;供暖费:

30*120=3600

汽车保险:

12000;汽车保养:

6*800=4800;燃油费:

停车费:

应酬费:

正常生活开支:

父母赡养的开支:

子女的抚养费:

医疗的支出:

购物的支出:

不可预见的支出:

全部算下来将近20万块钱一年。

财务自由是:

我不上班也得有钱,

富人的标准至少有两个:

第一,有钱;第二,有时间。

光有钱,没时间,那不是富人。

有很多没时间的富人,挣的钱都是别人的,这钱都不是你的。

有钱没时间的人不是真正的富人。

问题出在两个方面:

1考察的时点

2资产的配置

一、挣钱的资产太少了;(存款、股票,40万)

二、花钱的资产太多了。

(房子、汽车,960万)

一、关注现在的存量的资产太多了;

二、关注未来的动态的收支太少了。

解决问题:

一、重新定义资产、负债和考察时点;

二、从终值视角(从最终的时点,看的价值叫终值)还原(重新调整)资产负债表

三、按新视角调整资产配置

首先:

定义考察时点。

将来的任何一个时点,财务收支是否平衡。

最佳状态不是盈余很多钱,是收大于支,略有盈余,最佳状态。

剩那么多没有意义。

我们要的就是我要花钱的时候有钱花,然后到我死的时候,钱刚好花完。

其次,到我们的将来,离开这个世界的时候,那个时点来看。

我们的现金的收支是平衡的。

花的刚刚好,这不就生不带来,死不带走。

第二,重新定义资产和负债。

从最终的离开这个世界的那个时点来定义。

只有带来未来现金流入的资产,才是你真正的资产。

不能带来现金流入,甚至还要你花钱去维护的或者去养的这些资产实际上是负债的,是一种债务。

房子是自己住的,是消费品,消费品它不是资产,它是债务。

车是养人的,不是人是养车的。

我们的智力和体力合一的这个身体是我们最大的资产。

从这个角度上说,每个人都是百万富翁,稍微有点才能的人、刻苦的人都是千万富翁。

只要把这个资产用好了。

从终值视角还原资产负债表。

就可以不工作了,就不需要看老板的脸色了,就不需要去求爷爷告奶奶了,人就自由了,尊严就有了。

我们每天疲于奔命。

没钱的时候,要创造条件去理财。

要时刻审视你家里边那个财产状况,时刻关注外部的投资的一些机会。

关心的问题:

我一分钱没有,我怎么样起步?

我怎么样理财?

也就是说:

没有资产,理财如何起步?

第三讲:

创造你的成功历史

财富的秘笈实际上就两句话

1不在于拥有,而在于控制。

2不在于创造,在于转移。

转移是转两个:

第一、把别人的转到自己兜里(把别人的转成自己的)。

第二、把未来的转成现在的,

所谓的富豪们,很多人可能只是一个传说。

银行最怕的不是没有利润,而是怕挤兑。

让全国人们给我们一块钱的办法:

1、乞讨要饭

要饭有条件,首先得放下我们的尊严。

还有时间是一个最大的约束条件。

第一、要博取同情,第二、他知道要到人流量比较集中的地方去,坐着、等着要,坐着要提高单位时间的效率。

第三、还有的人雇一帮孩子要饭。

雇一帮孩子要饭是借时间。

虽然他可以成就百万或者千万,但不是一个好办法。

有三个原因:

1不体面;2不道德;3不合法。

2、发股票

发股票是好办法的原因:

1合法合规;2很体面;3时间不再成为约束。

把股票发成功的方法:

用历史说明未来(创造成功的历史,用历史说明未来),用时间换空间。

公司发股票成功的方法:

第一、创造一个成功的历史

第二、让投资者相信这个历史(让投资者能够相信它给我们提供的这个历史事实是可以相信的)。

公司发股票的门槛:

A有三年业绩记录

B主营业务突出

C良好的治理结构

像发股票一样去理财

1梳理你的成功历史。

a、资产的增值故事;b、个人的成功故事(职业)、(心得)。

不同的故事有不同的稀缺性。

a、职业上的成功故事;b、心得上的成功故事

2告诉人们你的成功可以复制

3把你的成功故事卖掉。

这叫发行成功券。

4发行个人成功券。

说白了,把你的成功证券化。

第三、卖给全国人民,那叫知识商人。

所以提示是:

如果你没有取得职业上的成功,那就寻找心得上的成功。

如果心得上的成功也没有,那就赶紧努力吧。

创造成功历史的方法:

一、买卖资产券

二、发行成功券

如何买卖资产券?

你买入的每一项资产,其实都带着一个增值的故事,买的每一个资产,都有一个故事在里面。

在上市公司里面,炒股票,我们叫买题材,说这个股票有题材有概念,就是个故事。

买卖成功券须知:

你买入的每一项资产,都带着一个增值故事。

你卖出的每一项资产,也需要一个增值故事。

这叫概念,叫题材。

聪明的人是买资产、卖故事;

其它的人是卖资产、买故事。

买卖资产是击鼓传花的游戏,击鼓传花要关注那个鼓,还是关注那个花。

很多人击鼓传花,做的不好,最后老是自己表演节目,关注那个鼓点去了,那个鼓在那咚咚敲,关注鼓,没有关注花,击鼓传花,重要的是要关注那个花,鼓是个噪音,干扰你的。

我们买卖资产券就是这个道理,你不要听人家的故事,他就是要把故事卖给你,相当于那个鼓点,你要看股票的真实的质量。

所以,买入资产时:

不要被对方兜售的资产增值故事所忽悠;运用简单的常识;考虑最坏的情况;想好你卖出时的资产增值故事,最后一个,抓住群体恐惧的这一个低智商时刻。

人一旦涉及到这种恐惧的心理,整体的智商是下降的,整体智商下降的时候,就是你入场的时候。

卖出资产的时候,依据简单的常识,守住最低收益;挖掘、出售你的资产增值故事;抓住群体贪婪的这一低智商时刻,贪婪和恐惧都导致人的智商下降,贪婪好恐惧,如果变成一个群体行为,整体智商下降,这个在实际操作中间,我们把它叫追涨杀跌,人们往往追涨杀跌,你要反其道而行之。

创造你的成功历史:

有资产——买卖资产券

没有资产——买卖成功券,把你的经验,把你的心得,把你过去成功的故事总结出来,一样可以。

你没有把你这项资产用好,你说你没有资产,是没把自己这个智力和体力合一的这个身体算作资产,人往往很奇怪,把自己靠得最近的东西忽视了。

老去看远的东西不看近的东西。

所以每个人实际上都有底气,每个人都有起点。

问题:

怎么样能够成功地把成功券发行掉?

升级会员

升级会员