中国光伏行业现状.docx

《中国光伏行业现状.docx》由会员分享,可在线阅读,更多相关《中国光伏行业现状.docx(15页珍藏版)》请在冰豆网上搜索。

中国光伏行业现状

你所不知道的中国光伏行业

当下,一提到无锡尚德和“中国英利”很多人都不会陌生。

它们是中国光伏行业中的标杆企业,前者造就了中国大陆2005年的首富,后者则因在2010年南非世界杯上打出“中国英利”的汉字广告而出尽风头。

但是从客观上讲,普通公众对这两家企业乃至整个中国光伏行业的关注还不够,了解的也并不多。

我们需要像熟悉互联网行业一样的去熟悉光伏行业,像关注XX、新浪一样的去关注尚德、英利。

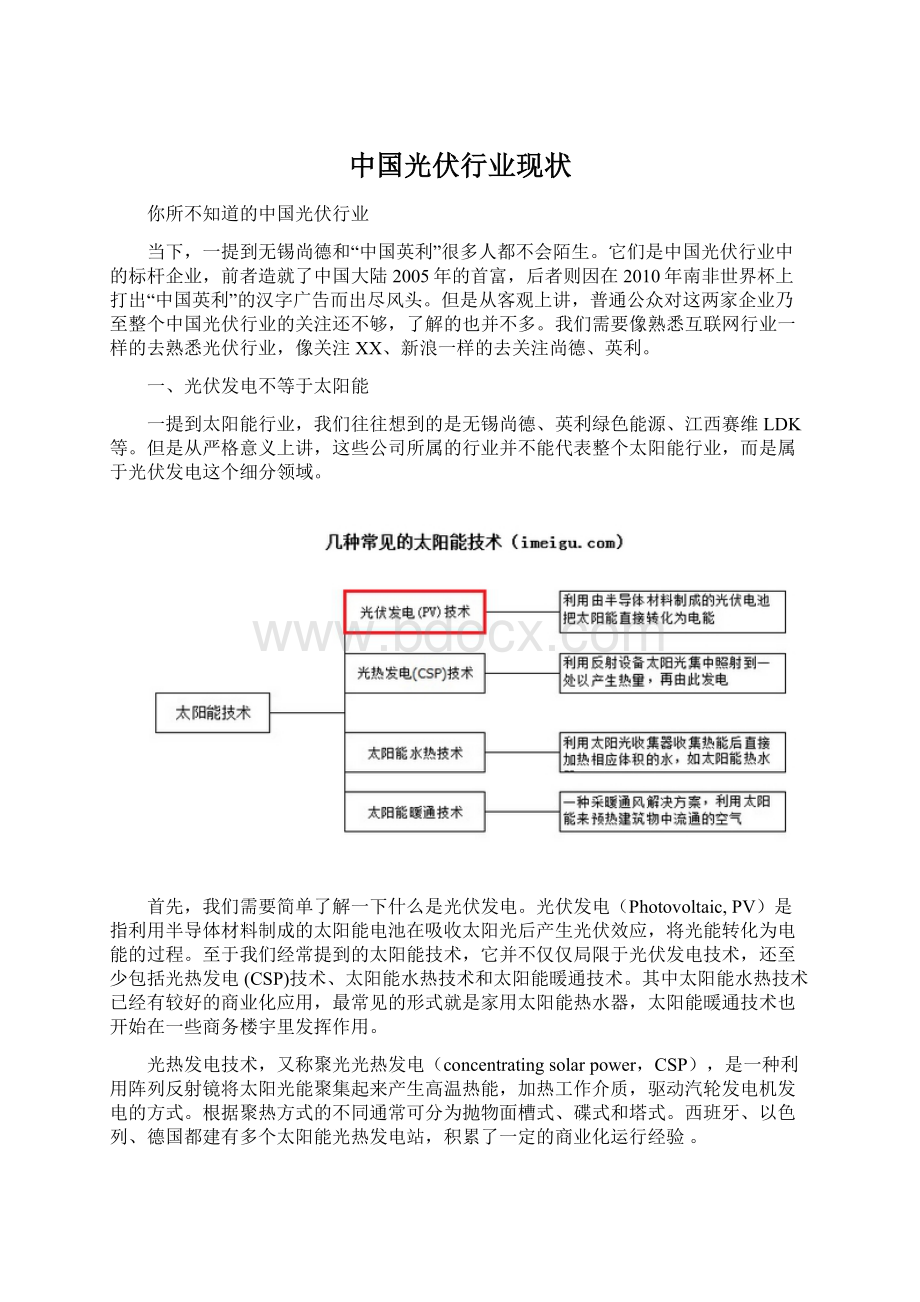

一、光伏发电不等于太阳能

一提到太阳能行业,我们往往想到的是无锡尚德、英利绿色能源、江西赛维LDK等。

但是从严格意义上讲,这些公司所属的行业并不能代表整个太阳能行业,而是属于光伏发电这个细分领域。

首先,我们需要简单了解一下什么是光伏发电。

光伏发电(Photovoltaic,PV)是指利用半导体材料制成的太阳能电池在吸收太阳光后产生光伏效应,将光能转化为电能的过程。

至于我们经常提到的太阳能技术,它并不仅仅局限于光伏发电技术,还至少包括光热发电(CSP)技术、太阳能水热技术和太阳能暖通技术。

其中太阳能水热技术已经有较好的商业化应用,最常见的形式就是家用太阳能热水器,太阳能暖通技术也开始在一些商务楼宇里发挥作用。

光热发电技术,又称聚光光热发电(concentratingsolarpower,CSP),是一种利用阵列反射镜将太阳光能聚集起来产生高温热能,加热工作介质,驱动汽轮发电机发电的方式。

根据聚热方式的不同通常可分为抛物面槽式、碟式和塔式。

西班牙、以色列、德国都建有多个太阳能光热发电站,积累了一定的商业化运行经验。

目前全球最大的太阳能发电站,位于美国加州的布莱斯(Blythe)太阳能发电项目就选用了太阳能光热发电技术。

该项目由德国SolarMillennium和雪佛龙公司旗下的ChevronEnergySolutions共同开发,4组250WM(兆瓦)的独立发电单元构成了了高达1000MW(1GW)的设计发电量。

项目总造价预计将超过60亿美元,其中第一组发电单元将于2013年投入运行。

无独有偶,i美股2010年10月底查询美国加州政府公布的相关信息时发现,该州近期批准的大型太阳能项目全部使用的是太阳能光热发电技术(按加州政府的定义,“大型太阳能项目”是指装机容量大于50MW的太阳能发电项目)。

图为采用塔式光热发电技术的太阳能发电站(图片来源:

美国加州能源委员会网站)

当然,不可否认的是,在这四项常见的太阳能技术中,光伏发电技术的发展、应用及产业规模都是首屈一指的。

所有在美国上市的中国太阳能企业也都从事的是光伏发电产品的制造。

以至于很多人将太阳能技术就简单地理解为光伏发电技术。

光伏发电技术因为其商业化程度高、产业规模大、上市公司多成为了太阳能技术的一个典型代表,倍受市场关注。

但光伏发电并不能涵盖整个太阳能领域。

以光热发电技术为例,虽然采用该技术的太阳能发电站占地面积广,并不适合在城市内应用,但它规模成本低廉,光照不足时还可以通过储热发电以实现供电的持续稳定,特别适合在强光照的荒漠地区进行大规模并网发电。

我国的内蒙古、新疆、甘肃,欧洲的西班牙,还有非洲和澳大利亚都有许多光照充分的荒漠、戈壁地区,特别适合应用光热发电技术。

二、晶硅电池技术不等于光伏发电

至于光伏发电技术,它可以大致分为晶硅电池技术和薄膜电池技术两大类。

目前已经进行产业化大规模生产的薄膜电池主要有三种:

非晶硅薄膜电池、碲化镉(CdTe)薄膜电池、铜铟镓硒(CIGS)薄膜电池。

其中,非晶硅薄膜电池,又称为硅基薄膜电池,主要以非晶硅(a-Si,无定形硅)作为感光材料,具有耗硅量低、生产成本低、弱光响应好、高温特性好等优点,但同时也存在寿命短、稳定性差、光电转化率低等不足。

碲化镉薄膜电池和铜铟镓硒薄膜电池同属于多元化合物薄膜电池,它们的光电转换率明显高于非晶硅薄膜电池。

全球市值最大的太阳能上市公司美国第一太阳能(FirstSolar)就是碲化镉薄膜电池技术的典型代表。

2009年第一太阳能的薄膜电池生产量达到1.1GW,在全球光伏电池生产商中排名首位。

其光伏电池的光电转换率在当年提高到11.1%,生产成本则降至84美分/瓦。

尽管较之多晶硅光伏电池,碲化镉薄膜电池的光电转化率还明显偏低,但其材料消耗量、生产成本、制造能耗和平均售价都比前者低出很多。

第一太阳能在生产成本和产品毛利率上明显优于采用晶硅电池技术的生产厂商。

显而易见的是,晶硅电池技术在光伏发电领域是占据着绝对优势的主流技术。

据国际太阳能咨询机构Solarbuzz统计,2009年晶硅电池的出货量占全球光伏电池总出货量的81.8%。

基于晶硅技术的光伏产品制造产业链大致可以分为上、中、下游三个部分。

其中,将石英砂熔解、提炼和纯化,生产出太阳能级晶硅原料的环节是产业链上游;铸造硅锭、切割硅片、制造光伏电池片、封装光伏组件是产业链中游;产业链的下游则是按客户的需求进行光伏发电系统的设计,安装与集成。

在美国上市的中国光伏企业全部从事的是与晶硅技术相关的光伏产品生产,而且大多数企业的业务重心主要是集中在光伏产品制造产业链的中游,即由硅锭、硅片、光伏电池到光伏组件的生产环节。

研究薄膜电池技术出身的施正荣博士也曾率领无锡尚德在硅基薄膜光伏组件的生产上进行过尝试,但最终因为发展状况远不如预期,而在2010年第二季度将相关项目完全终止。

三、中国光伏行业的现状

1.“两头在外”成为行业显著特征

一直以来,很多人将光伏产品制造视作中国为数不多的能与世界同步的高科技产业。

2009年全世界有超过55%的光伏产品由中国企业制造。

然而,光鲜亮丽的外表下存在着隐忧。

长期以来我国光伏行业形成了“两头在外”的发展模式,即晶硅原材料的供应主要由海外控制,光伏产品的终端市场也主要由海外提供。

甚至可以说是“三头在外”,中国光伏企业的主要融资渠道也在海外。

由此可见,我国光伏行业的对外依存度还相当高。

虽然我国的多晶硅生产企业已广泛采用世界主流的改良西门子法制备太阳能级多晶硅,但在具体工艺流程上与世界一流水平还有非常大的差距。

普遍存在能耗大、规模小、成本高、闭环性差等问题,从而导致国产多晶硅总体上较进口多晶硅质量更差、价格更贵。

欧洲、美国和日本的多晶硅生产企业在长年生产电子级多晶硅的过程中积累了丰富的经验和强大的实力,在技术和产品上处于双重垄断地位。

据中国证券报报道,2010年11月我国进口6153吨多晶硅,同比上升159.8%,环比上升45%,同时还刷新了2010年9月进口4757吨的单月最高记录;2010年前11个月我国累计进口4.19万吨多晶硅,预计全年进口量将达到4.5万吨左右。

这意味着2010年国内消费的多晶硅中仍有超过50%的数量需要依赖进口,较之2009年的情况并未有任何改善。

另一方面,我们在光伏产品的销售上也严重依赖海外市场。

在中国生产完成后的光伏产品(主要是光伏组件)绝大部分都销往了国外,尤其是德国及其所在的欧洲市场。

以中国光伏行业的“巨头”英利绿色能源、无锡尚德和天合光能为例,来自德国市场的销售额在英利绿色能源总营收中的占比高达63.1%;虽然天合光能对德国市场的依赖相对较低(33.9%),但整个欧洲市场的销售额在其总营收中占到了惊人的93.3%。

2.产能增速非常快产量达世界第一

虽然应用光伏技术的历史已经有几十年,但是商业化光伏发电市场的形成与显著增长只是发生在刚刚过去的几年内。

Solarbuzz公布的资料显示,全球光伏市场(按交付使用的总装机容量)在过去五年内实现了复合年增长率45%的高成长。

2005年时全球光伏发电的总装机容量仅为1460MW,到2009年这个数字就已经增长到6430MW。

在中国,光伏产品制造更是一个异常靓丽的产业。

包括江苏、江西、河北在内的大批省份将光伏产品制造列为重点发展产业;在不到5年的时间里已经有11家中国光伏企业在美国完成IPO(首次公开发行)。

过去五年中,除2009年受经济危机影响增速放缓,仅增长了58%以外(当年世界平均增长率仅为6%),其余各年中国光伏产品产量的增长率均超过了130%,远高于世界平均水平45%。

目前,中国已经连续三年成为世界第一大光伏产品制造国。

据路透社2010年12月28日报道,中国可再生能源学会副理事长、光伏分会主任赵玉文预计2010年中国光伏产品的产量将达到8GW(吉瓦),占世界生产总量的50%,居世界首位。

据相关资料显示,2010年无锡尚德的光伏产品出货量有望达到1.5GW,这将在出货量上超过美国FirstSolar,使之首度成为世界第一大的光伏产品供应商。

赛维LDK也在2010年首次成为世界最大的硅片制造商,而晶澳太阳能则是世界最大的光伏电池制造商。

3.面临“高污染高能耗”质疑

就光伏发电本身而言是典型的清洁能源,但是“在中国,光伏发电不是什么清洁能源”的质疑声近期开始此起彼伏。

遭到大家诟病的主要原因还是我国光伏行业的发展模式,有人认为我们现在是“把污染留在了国内,把绿色给予了发达国家”。

环境污染方面:

中国科学院院士费维扬指出,常规方法制备多晶硅时将产生8倍于它的四氯化硅(STC),这是一种高污染的有毒液体。

而国内大多数多晶硅企业生产规模小,技术落后,生产过程闭环性差,在制备多晶硅时对环境造成了相当大的危害。

高能耗方面:

国务院参事、中国可再生能源学会理事长石定寰不认为光伏产品制造行业真正存在高能耗的问题。

他给出的理由是国内最先进的生产技术可以将制造多晶硅的耗电量控制在每吨15万度,较之光伏设备20年以上的生命周期,这个能耗不算什么,2到3年的发电量就可以偿清这个能耗成本。

恰恰是石先生的这个辩护理由折射出了现在我国光伏产业面临的尴尬局面和倍受诟病的原因:

每吨15到16万度的耗电量由国内负担,90%以上的产品却在国外市场发挥它的绿色作用,没能做到偿清能耗成本一说。

而且,目前的事实是我国自行生产了将近50%的太阳能级多晶硅,在这些自产多晶硅中还有相当部分的生产耗电量超过了每吨18万度到20万度。

四、在美上市的中国光伏企业

截至2010年12月,在美国证券市场公开上市的中国光伏企业共有11家。

其中,天合光能、英利绿色能源和无锡尚德分列总市值的前三位,它们的市值分布在14亿美元到19亿美元之间;中电光伏的市值最低,约为2亿美元。

无锡尚德于2005年12月正式登陆纽约证券交易所(NYSE,下称“纽交所”),在11家光伏企业中上市时间最早;晶科能源、大全新能源则是2010年才上市的团队新成员,它们分别于当年的5月中旬和10月初在纽交所挂牌交易。

11家光伏企业中,有7家是在纽交所(NYSE)上市,其中包括“市值三巨头”和赛维LDK、晶澳太阳能、晶科能源等明星企业;余下的4家则在纳斯达克(NASDAQ)上市。

需要指出的是昱辉阳光,它在2008年1月登陆纽交所之前,已于2006年8月在伦敦证交所AIM板上市,融资5000万美元,曾是唯一一家在纽约和伦敦两地上市的中国光伏企业。

由于在纽交所交易的股票流动性更高,不少股东将在AIM板交易的股票转移到纽交所交易,昱辉阳光于2010年11月30日停止了在伦敦证交所的股票交易。

非常有趣的是,按2010年12月6日的收盘价计算,这11家中国光伏企业的市值之和为109.23亿美元,居然还比不上美国薄膜电池生产商FirstSolar单独一家的总市值114.91亿美元(按2010年12月6日的收盘价计算)。

尽管无锡尚德2010年的光伏产品出货量已经大幅超过FirstSolar。

1.光伏企业的产销格局

近年来,“产业链垂直整合”一直是中国光伏行业里的一个“时尚”。

有相当多的企业在这方面进行了实质性的努力:

英利绿色能源自建多晶硅生产企业六九硅业;主打光伏电池的晶澳太阳能开始增加光伏组件的产能;出货以硅片为主的昱辉阳光分期建设年产能6000吨的原生多晶硅项目。

依据公开披露的财务报告和SEC文件,i美股归纳、整理了11家中国光伏企业截至2010年第三季度,各自在光伏产品制

升级会员

升级会员