金融企业会计 账务处理分录 题库.docx

《金融企业会计 账务处理分录 题库.docx》由会员分享,可在线阅读,更多相关《金融企业会计 账务处理分录 题库.docx(19页珍藏版)》请在冰豆网上搜索。

金融企业会计账务处理分录题库

资料:

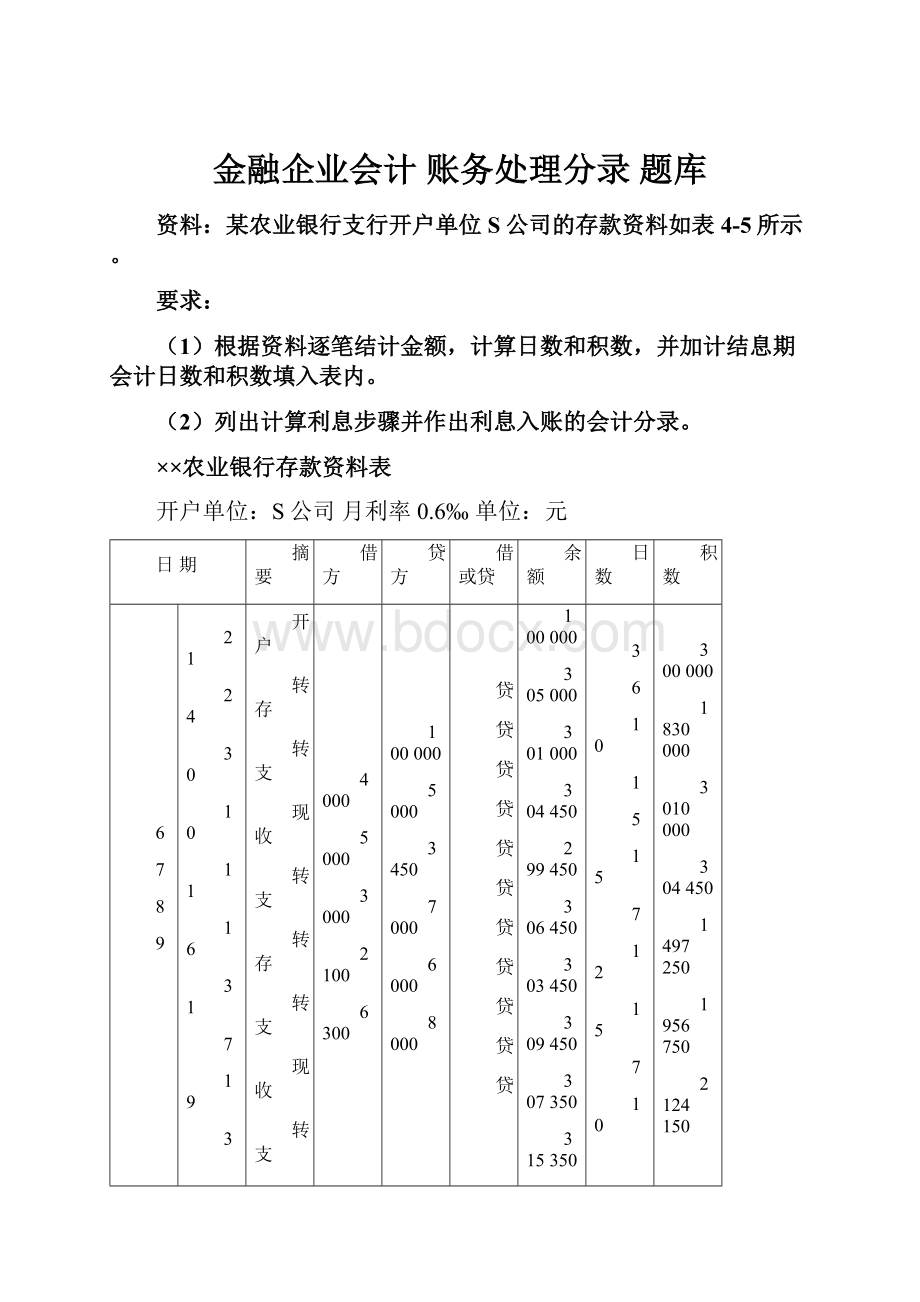

某农业银行支行开户单位S公司的存款资料如表4-5所示。

要求:

(1)根据资料逐笔结计金额,计算日数和积数,并加计结息期会计日数和积数填入表内。

(2)列出计算利息步骤并作出利息入账的会计分录。

××农业银行存款资料表

开户单位:

S公司月利率0.6‰单位:

元

日期

摘要

借方

贷方

借或贷

余额

日数

积数

6

7

8

9

21

24

30

10

11

16

31

7

19

3

10

20

21

开户

转存

转支

现收

转支

转存

转支

现收

转支

转存

转支

止息

利息入账

4000

5000

3000

2100

6300

100000

5000

3450

7000

6000

8000

贷

贷

贷

贷

贷

贷

贷

贷

贷

贷

贷

100000

305000

301000

304450

299450

306450

303450

309450

307350

315350

309050

474.684

3

6

10

1

5

15

7

12

15

7

10

300000

1830000

3010000

304450

1497250

1956750

2124150

3713400

4610250

2207450

3090500

23734200

累计积数=300000+1830000+3010000+304450+1497250+1956750+2124150+3713400+4610250+2207450+3090500=23734200

利息=23734200×0.6‰÷30×91=43196.244

借:

应付利息——活期存款利息43196.244

贷:

吸收存款——活期存款43196.244

单位活期存款利息计算。

某工业企业6月21日至9月20日活期存款账户累计积数为4296528元,由于错账冲正应加积数30000元,月利率0.6‰。

请计算该单位本期间利息总和,并作银行结息日会计分录。

4296528+30000=43265284326528×0.6‰÷30×91=7874.23

借:

应付利息——活期存款利息7874.23

贷:

吸收存款——活期存款7874.23

单位定期存款利息计算。

某单位存入银行定期存款500000元,存期一年,年利率为2.25%,6月20日到期。

该单位于7月5日来行支取,支取日活期存款年利率为0.72%。

请计算该单位利息总和,并作支取日银行会计分录。

500000×2.25%×1=11250500000×0.72%÷360×14=140

利息总额=11250+140=11390

借:

应付利息11390

贷:

吸收存款——活期存款11390

活期儲蓄存款利息的计算。

某客户活期储蓄存款账户支取情况如表4-6所示,假定适用的活期储蓄存款利率为0.72%,计息期间利率没有调整,银行计算该储户活期存款账户利息时,按实际天数累计计息积数。

请计算该利息总和,并作支取日银行会计分录。

活期储蓄存款账户支取情况表金额单位:

元

日期

存入

支取

余额

计息积数

20×8.6

10000

10000

320000

20×8.7

3000

7000

84000

20×8.21

5000

12000

144000

20×8.5

2000

10000

130000

20×8.18

10000

0

0

累计积数=320000+84000+144000+130000=678000

利息=678000×0.72%÷360×81=1098.36

借:

应付利息——活期存款利息1098.36

贷:

吸收存款——活期存款1098.36

整存整取定期储蓄存款计息

(1)某客户于2011年2月28日存款1000元,定期整存整取6个月,假定利率为1.89%

名义利率和实际利率差异较小,到期日为2011年8月28日,银行应付多少利息?

(2)某客户2010年2月28日定期整存整取6个月存款10000假定利率为1.89%,

到期日为2010年8月28日,支取日为2010年11月1日。

假定,2010年11月1日活期蓄存款利率为0.72%,银行应付多少利息。

(1)10000×1.89%÷12×6=94.5

(2)(10000×1.89%÷12×6)+(10000×0.72%÷360×64)=107.3

零存整取定期储蓄存款计息。

某储户于2009年9月18日来银行办理零存整取定期储蓄存款,月存500元,存期1年,利率为1.42%。

于次年9月18日支取。

计算其实际取得的利息。

每元存款利息基数=(1+12)÷2×(1.42%÷12)=0.008

应付利息=6000×0.008=48

整存零取储蓄存款利息的计算。

某储户于2011年1月1日一次存入本金30000元,1年期,每月支取一次,每次支取2500元,月利率为1.65%。

最后一次支取日期为到期日,连同利息一并支取。

请计算存款利息。

(30000+2500)÷2×12×1.65‰=321.75

定活两便储蓄存款利息的计算。

某客户2011年7月31日存入10000元定活两便存款,若客户2011年3月10日全额支取。

支取日,银行确定的半年期整存整取利率为1.89%。

请问利息为多少?

1000×1.89%÷360×302×60%=69.30

东方商场申请三个月流动资金贷款10000,经信贷部门审批同意,于本日发放全数转入该商场存款账户内,请编制贷款发放的会计分录。

借:

贷款——信用贷款——东方商场户100000

贷:

吸收存款——活期存款——东方商场户100000

2012年4月1日向机械厂发放信用贷款30000元,期限3个月,月利率5%,货软到期收回,利随本清。

请编制贷款发放、收回的会计分录。

借:

贷款——信用贷款——机械厂户300000

贷:

吸收存款——活期存款——机械厂户300000

借:

吸收存款——活期存款——机械厂户304500

贷:

贷款——信用贷款——机械厂户300000

利息收入4500

某商业银行2010年12月31日“贷款减值准备”科目余额为168000元;2011年2月1日经批准核销华北商场呆账50000元,2012年1月5日华北商场效益好转,归还了核销的贷款;2011年12月31日应计提损失准备金的贷款各科目余额为1000000元。

请编制核销呆账、计提损失准备及收回核销呆账的会计分录。

借:

贷款减值准备50000

贷:

贷款——华北商场(已减值)50000

借:

贷款——华北商场(已减值)50000

贷:

贷款减值准备50000

借:

吸收存款——活期存款——华北商场户50000

贷:

贷款——华北商场(已减值)50000

某商业银行开户单位洗衣机厂2010年4月1日持200000元异省他行签发的银行承兑汇票来行申请贴现,汇票签发日期为同年3月1日,承兑日期为同年4月1日,到期日为2010年7月1日,贴现率为7.2%,经审核无误,当即办理。

请计算实付贴现金额并编制会计分录。

到期值=200000(元)

贴现息=200000ⅹ7.2%ⅹ3/4=3600(元)

实付贴现金额=200000-3600=196400(元)

借:

贴现资产——贴现——洗衣机厂(面值)200000

贷:

吸收存款——活期存款——洗衣机厂户196400

贴现资产——贴现——××户(利息调整)3600

收到异地同系统他行划回的银行承兑汇票贴现票款100000元,办理转账手续。

请编制会计分录。

借:

联行来账200000

贷:

贴现资产——贴现——洗衣机厂(面值)200000

练习支票业务的核算,编制相关会计分录

(1)××百货商店提交进账单金额14750元,化工厂签发的转账支票全额6270元,纺织厂签发的转账支票金额800元,印刷厂签发的转账支票金额7680元(以上单位均在本行开户),经审查无误,办理转账。

(2)收到在本行开户的化肥厂提交的该单位签发的转账支票,需向同城异系统开户的××公司支付金额75600元,经审查无误,办理转账

(3)收到纺织厂(在本行开户)提交进账单及百货公司(在异地同系统开户)签发的转账支票,全额6150元,审查无误,经票据交换后,按正常手续入账。

(1)借:

吸收存款——单位活期存款(化工厂户)6270

——单位活期存款(纺织厂户)800

——单位活期存款(印刷厂户)7680

贷:

吸收存款——单位活期存款(百货商店户)14750

(2)借:

吸收存款——单位活期存款(化肥厂户)75600

贷:

清算资金往来——同城票据清算75600

(3)借:

其他应付款6150

贷:

吸收存款——单位活期存款(纺织厂户)6150

练习银行本票的核算,编制相关会计分录

(1)收到百货商店(在本行开户)中请书一份,要求从其存款中换取10000的银行本票,银行审查后予以办理

(2)接到××商场(在本行开户)送来的一张银行本票和进账单有关联,金额为5000元系本行签发的,审核无误,办理兑付手续,做出会计分录。

(3)个体户陈某向本行提交银行本票一张,金额1200元,上填“现金”字样,系同城签发的,经审核符合支付手续,办理兑付

。

(4)纺织厂(在本行开户)提交一张过期银行本票和进账单,要求退款,金额5000元,经审核无误,予以办理。

(5)经票据交换提入本行签发的银行本票86000元,审查无误,办理转账,

(1)借:

吸收存款——单位活期存款(百货商店户)10000

贷:

吸收存款——本票10000

(2)借:

吸收存款——本票5000

贷:

吸收存款——单位活期存款(商场户)5000

(3)借:

清算资金往来——同城票据清算1200

贷:

库存现金1200

(4)借:

吸收存款——本票5000

贷:

吸收存款——单位活期存款(纺织厂户)5000

(5)借:

吸收存款——本票86000

贷:

清算资金往来——同城票据清算86000

练习银行汇票的核算,编制相关会计分录。

(1)××百货商场提交银行汇票委托书一份,金额3500元,系支付异省某市东方大厦的货款,审核无误,予以办理。

(2)收到机械制造厂交来汇票联及解讫通知联和进账单,系异地同系统银行开户单位的制药厂购买该公司机械配件款52500元,款项如数收入该厂账户并通知对方行。

(3)收款人王某提交本行解付的银行汇票一份,金额20000元。

经审核,汇票符合规定并在有关栏目内注明“现金”字样,当即办理支款手续,做出会计分录.

(4)收到异地划来的借方报单及所附的银行汇票解讫通知联,汇票金额50000元,实际结算金额46800元,经核对确系本行签发汇票,当即办理结清手续,将多余金额转入签发单位工业品公司账户,做出会计分录。

(1)借:

吸收存款——单位活期存款(百货商场户)3500

贷:

吸收存款——汇出汇款3500

(2)借:

联行往账52500

贷:

吸收存款——单位活期存款(机械厂户)52500

(3)借:

联行往账20000

贷:

吸收存款——应解汇款(王某)20000

借:

吸收存款——应解汇款(王某)20000

贷:

库存现金20000

(4)借:

吸收存款——汇出汇款50000

贷:

联行来账46800

吸收存款——单位活期存款(工业品公司户)3200

练习商业汇票的核算,并编制相关会计分录。

(1)本行开户的家用电器公司承兑的商业汇票本日到期,金额14500元;收到异省收款单位XX空调有限公司开户行寄来的有关凭证,经审核无误,办理划款手续。

(2)2月5日,县机械厂开出收款单位为乙县机床厂的5月15日到期的商业汇票一张全额150000元,当日向开户行中请承兑,经银行审查同意承兑,并按规定比例收取手续费。

(3)机械厂在汇票到期日(5月15日)营业开始账户上余额只有100000元,不足部分由承兑银行垫付。

(4)5月16日收到乙县支行的委托收款凭证及所附的银行承兑汇票,审核无误,办理款项划转。

(5)5月20日机械厂存款账户余额足够归还银行垫付的银行承兑汇票款,银行主动办理扣收,并按每日万分之五计收罚息。

(1)借:

吸收存款——单位活期存款(家用电器公司户)14500

贷:

联行来账14500

(2)借:

吸收存款——单位活期存款(机械厂户)75

贷:

手续费及佣金收入75

(3)借:

吸收存款——单位活期存款(机械厂户)100000

贷款——逾期贷款(机械厂户)50000

贷:

吸收存款——应解汇款150000

(4)借:

吸收存款——应解汇款150000

贷:

待清算辖内往来150000

(5)借:

吸收存款——单位活期存款(机械厂户)50125

贷:

贷款——逾期贷款(机械厂户)50000

营业外收入125

练习汇兑业务的核算,编制相关会计分录。

(1)开户单位玻璃厂提交一式四联的信汇凭证,向异地同系统银行开户单位纤维厂汇原籽款56000元,审查无误,当即受理。

(2)王某提交一式三联的电汇凭证连同现金2000元,向异地李某汇款。

审查无误,当即受理,做出会计分录。

(3)收到异地支行填发的全国联行邮划贷方报单及第三、第四联信汇凭证,金额18000元。

收款人是在本行开户的纺织厂,审查无误受理。

(4)收到异地支行拍发的划款电报,金额3000元,注明“现金”字样;收款人刘某,经通知于当日来行取现,审查无误,当即受理。

(5)收到异地支行拍发的电报,收款人赵某,注明“现金”字样,用途为采购款,金额5600元,留行待取,审查无误,办理转账。

当日赵某持一式四联信汇凭证及本人身份证件,来行要求转汇异省某市,审查无误,当即受理。

(1)借:

吸收存款——单位活期存款(玻璃厂户)56000

贷:

联行来账56000

(2)借:

库存现金20000

贷:

吸收存款——应解汇款(王某)20000

借:

吸收存款——应解汇款(王某)20000

贷:

联行往账20000

(3)借:

联行来账18000

贷:

吸收存款——单位活期存款(纺织厂户)18000

(4)借:

联行来账3000

贷:

吸收存款——应解汇款(刘某)3000

借:

吸收存款——应解汇款(刘某)3000

贷:

库存现金3000

(5)借:

联行来账5600

贷:

吸收存款——应解汇款(赵某)5600

借:

吸收存款——应解汇款(赵某)5600

贷:

联行往账5600

练习委托收款的核算,编制相关会计分录。

(1)××贸易公司(本行开户)与异地××百货商场签订合同,将货物一批发运××百货商场,取得发运证明,货款2460元,代垫运费28.80元,包装费32.20元。

(2)××贸易公司持发货清单及费用单据来行办理委托收款,审核无误,当即进行处理寄发凭证给异地支行。

(3)异地支行收到有关凭证单据后,随即进行处理,通知××百货商场付款。

并在付款期满后,将委托收款金额全部划转××贸易公司开户行。

做出付款的会计分录。

(4)××贸易公司开户行收到异地支行划转的委托收款凭证及报单,当时将款项收入××贸易公司账户,做出会计分录。

(1)

(2)不编制会计分录

(3)借:

吸收存款——单位活期存款(百货商场户)2521

贷:

联行往账2521

(4)借:

联行来账2521

贷:

吸收存款——单位活期存款(贸易公司户)2521

练习托收承付的核算,编制相关会计分录。

(1)承付期满,本行开户的付款单位化肥厂向异地化工厂支付货款160000元,当即办理转账。

(2)收到异地拍发的划款电报,金额156000是在本行开户的造纸厂的托收款项审查无误,办理转账。

(3)根据玻璃厂的要求,将昨天收到的异地化工厂的托收承付结算凭证,金额180000元,提前承付,审查无误,当即办理转账。

(4)承付期内,尼龙厂提交一式四联的部分拒付理由书,拒付异地机械厂货款56000同时承付68000元,审查无误,办理转账。

(5)付款期内,纺织厂提交多付款理由书,要求对异地机械厂的托收款金额220000多付30000元,当即办理转账。

(1)借:

吸收存款——单位活期存款(化肥厂户)160000

贷:

联行往账160000

(2)借:

联行来账156000

贷:

吸收存款——单位活期存款(造纸厂户)156000

(3)借:

吸收存款——单位活期存款(玻璃厂户)180000

贷:

联行往账180000

(4)借:

吸收存款——单位活期存款(尼龙厂户)68000

贷:

联行往账68000

(5)借:

吸收存款——单位活期存款(纺织厂户)250000

贷:

联行往账250000

建设银行北京万寿路支行的开户单位甲公司欲支付30万元货款给在建设银行石家庄新华路支行开户的乙公司,款项通过系统内电子联行汇划。

编制发报行、收报行有关会计分录。

发报行借:

吸收存款——甲公司300000

贷:

辖内上存款项——上存分行备付金存款户300000

收报行借:

辖内上存款项——上存分行备付金存款户300000

贷:

吸收存款——乙公司300000

通过央行支付系统汇划

发报行借:

吸收存款——甲公司300000

贷:

待清算支付款项300000

收报行借:

待清算支付款项300000

贷:

吸收存款——乙公司300000

工商银行保定高新支行收到工商银行昆明市分行营业部寄来的货方报单一份,金额100000元,收款单位为本行开户的丙公司,审查无误后,予以入账,分别编制工商银行保定市高新支行通过资金汇划清算系统处理的会计分录。

借:

辖内上存款项100000

贷:

吸收存款——丙公司100000

中国工商银行北京德胜门支行开户单位丁公司为付款单位,收款单位是在中国工商银行南京鼓楼支行开户的戊公司,金額为100000元,业务数据经过复核,发送至中国工商银行北京市分行,款项当日划出,分别编制工商银行北京市他胜门支行和中国工商银行北京市分行的会计分录。

借:

吸收存款——丁公司100000

贷:

辖内上存款项100000

借:

辖内款项存放——北京盛德门支行100000

贷:

上存系统内款项——上存总行备付金户100000

3月19日,工商银行北京分行收到农业银行重庆分行寄来的委托收款凭证和商业承兑汇票,金额8000元,向本行开户单位某箱包厂收取货款,经该公司同意办理转账后,行内系统按收款清算行组包,通过小额支付系统汇出资金。

农业银行重庆分行收到业务包,经确认无误,由行内系统拆包,将划回的货款收入开户单位某皮革厂账户、工商银行北京分行和农业银行重庆分行均收到了小额支付系统发来的已清算通知要求

(1)根据上述资料,编制工商银行北京分行和农业银行重庆分行的会计分录。

(2)若工商银行北京分行收到小额支付系统发来的已拒绝通知,编制有关会计分录。

(1)工行北京分行借:

吸收存款——某箱包厂8000

贷:

小额支付系统往账待清算8000

(2)重庆农行某支行借:

小额支付系统往账待清算8000

贷:

吸收存款——某皮革厂8000

11月3日,小额支付系统NPC的一场轧差净额为:

招商银行广州分行借方差额60000人民银行杭州中心支行借方差额100000元,中国银行重庆分行货方差额20000元,工商银行天津分行贷方差额500000元,NPC进行试算平衡检查无误,生成轧差净额清算报文,自动提交清算。

要求:

根据上述资料,编制NPC进行账务处理的会计分录。

①属于清算行贷方差额的中国银行重庆分行,工商银行天津分行,会计分录为:

借:

小额支付往来——人民银行××行(库)户200000

贷:

××银行准备金存款——中国银行重庆分行户200000

借:

小额支付往来——人民银行××行(库)户500000

贷:

××银行准备金存款——工商银行天津分行户500000

②属于清算行借方差额的招商银行广州分行,人民银行杭州中心支行会计分录为:

借:

××银行准备金存款——招商银行广州分行户600000

贷:

小额支付往来——人民银行××行(库)户600000

借:

××银行准备金存款——人民银行杭州中心支行户100000

贷:

小额支付往来——人民银行××行(库)户100000

中国工商银行哈尔滨分行向中央银行借款5000万元,期限15天,利率12%;到期归还了2000万5元,不足归还部分逾期20天,利率0.6%。

(1)工行取得借款5000万元

借:

存放中央银行款项50000000

贷:

向中央银行借款50000000

(2)工行到期归还借款2000万元

借:

向中央银行借款20000000

贷:

存放中央银行款项20000000

(3)工行归还逾期借款3000万元及利息

借:

向中央银行借款30000000

利息支出610000

贷:

存放中央银行款项30610000

农业银行大庆支行开户单位A公司要求电汇100000元至深圳B公司,该公司在中国银行广东省支行开有账户,农业银行大庆支行拟通过同城交换,委托中国银行大庆分行营业部转汇。

(1)农行银行大庆支行

借:

吸收存款——活期存款——可乐公司100000

贷:

清算资金往来——同城票据清算100000

(2)中国银行大庆分行

借:

清算资金往来——同城票据清算100000

贷:

联行往账100000

(3)中国银行深圳省支行

借:

联行来账100000

贷:

吸收存款——活期存款——百利公司100000

农业银行大庆支行开户单位甲公司要求汇款500000元至在汇通银行义乌支行开户的服装公司,农业银行大庆支行拟通过本系统联行划转。

(1)农业银行哈尔滨支行

借:

吸收存款——活期存款——华威公司500000

贷:

清算资金往来——同城票据清算500000

(2)农业银行义乌支行

借:

清算资金往来500000

贷:

清算资金往来——同城票据清算500000

(3)汇通银行义乌支行

借:

清算资金往来500000

贷:

吸收存款——活期存款——服装公司500000

交通银行哈尔滨支行向同城工商银行哈尔滨支行拆借资金1000000元,以解决季节性资金需要,通过中央银行办理拆借。

拆借资金到期,交通银行将拆入资金1000000元及利息20000元一并签发中央银行转账支票,归还工商银行哈尔滨支行。

(1)工行哈尔滨支行拆出

借:

拆出资金——交通银行哈尔滨支行1000000

贷:

存放中央银行款项1000000

(2)人民银行

借:

工行哈尔滨支行存款1000000

贷:

交通银行哈尔滨支行存款1000000

(3)工行银行哈尔滨支行拆入

借:

存放中央银行款项1000000

贷:

拆入资金——交通哈尔滨支行1000000

(4)交通

升级会员

升级会员