煤炭供给情况及煤炭消费情况分析.docx

《煤炭供给情况及煤炭消费情况分析.docx》由会员分享,可在线阅读,更多相关《煤炭供给情况及煤炭消费情况分析.docx(18页珍藏版)》请在冰豆网上搜索。

煤炭供给情况及煤炭消费情况分析

煤炭供给情况及煤炭消费情况分析

(一)、供给侧:

产能进一步西移,2019年预计新增产量约3%-4%

能源局公告:

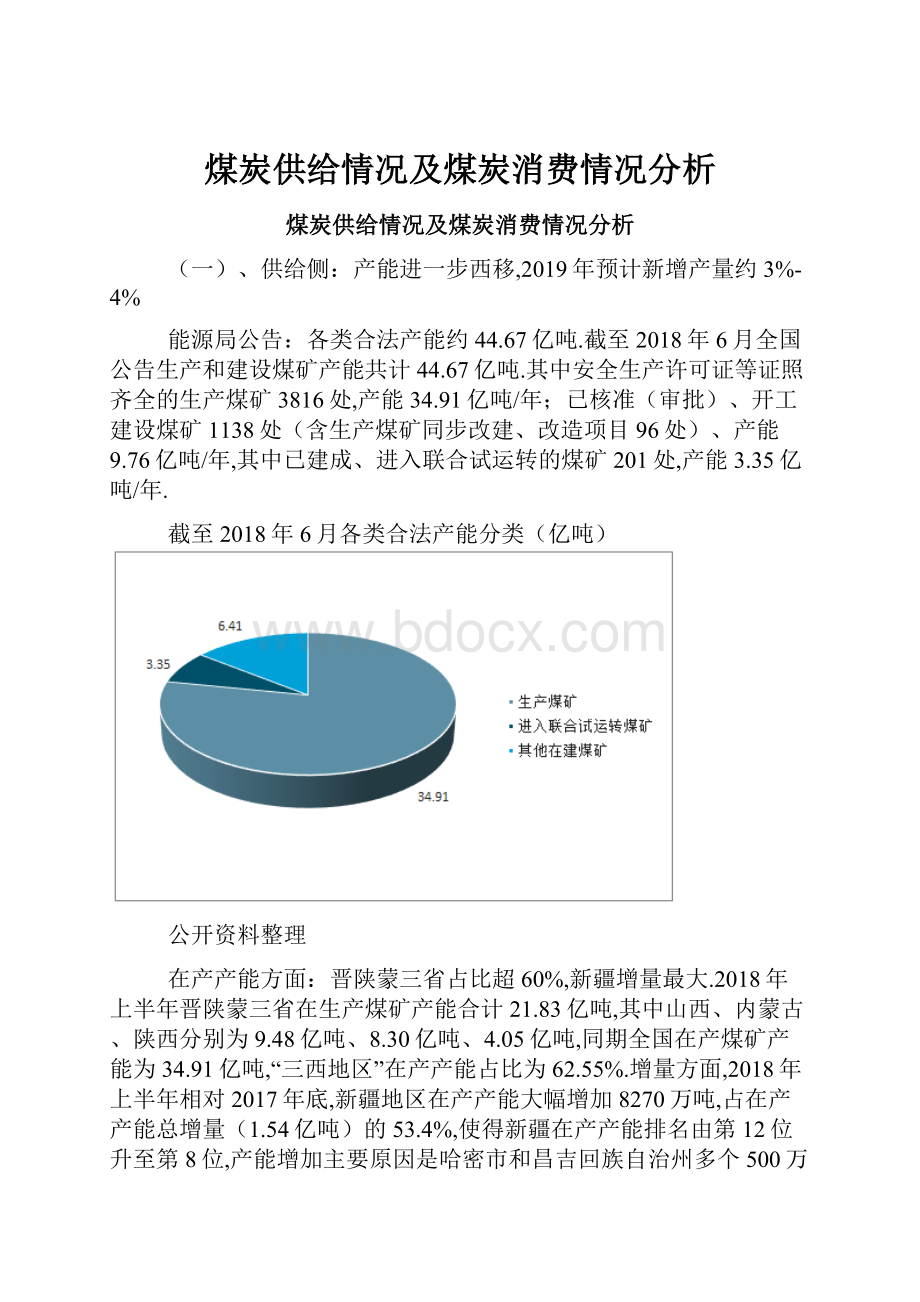

各类合法产能约44.67亿吨.截至2018年6月全国公告生产和建设煤矿产能共计44.67亿吨.其中安全生产许可证等证照齐全的生产煤矿3816处,产能34.91亿吨/年;已核准(审批)、开工建设煤矿1138处(含生产煤矿同步改建、改造项目96处)、产能9.76亿吨/年,其中已建成、进入联合试运转的煤矿201处,产能3.35亿吨/年.

截至2018年6月各类合法产能分类(亿吨)

公开资料整理

在产产能方面:

晋陕蒙三省占比超60%,新疆增量最大.2018年上半年晋陕蒙三省在生产煤矿产能合计21.83亿吨,其中山西、内蒙古、陕西分别为9.48亿吨、8.30亿吨、4.05亿吨,同期全国在产煤矿产能为34.91亿吨,“三西地区”在产产能占比为62.55%.增量方面,2018年上半年相对2017年底,新疆地区在产产能大幅增加8270万吨,占在产产能总增量(1.54亿吨)的53.4%,使得新疆在产产能排名由第12位升至第8位,产能增加主要原因是哈密市和昌吉回族自治州多个500万吨以上产能矿井投产(哈密1个1000万吨、2个600万吨;昌吉2个1000万吨、2个800万吨、1个700万吨).晋陕蒙三省在产煤矿产能合计增加7459万吨,占在产产能总增量的48.2%,其中,山西省产能增量为4325万吨,陕西省为2354万吨,内蒙古自治区产能增量仅为780万吨.单井规模方面,2018年上半年在产煤矿单井规模为91万吨,相比2017年12月份的85万吨上升6万吨,说明在产煤矿产能得到进一步优化.

中国在产煤矿产能统计对比(能源局口径)

公开资料整理

在建产能:

晋陕蒙占比达到72.53%,未来行业产能进一步西移.2018年上半年,山西省在建煤矿产能为28410万吨,占比28.30%;内蒙古自治区为26780万吨,占比26.67%;陕西省为17627万吨,占比为17.56%,晋陕蒙合计占比72.53%,中长期有望投产的煤矿产能将主要由“三西”地区贡献,行业产能有望进一步西移.新增产能方面,“三西”地区2018年上半年新增产能为5.27亿吨,占新增产能总量的71.25%.其中,山西省新增产能为14544万吨,占比19.65%;内蒙古自治区为22960万吨,占比31.02%;陕西省为15223万吨,占比为20.57%.

联合试运转产能方面,内蒙、陕西占比接近70%.截至2018年6月,内蒙地区进入联合试运转产能为14130万吨,占比为41.84%;陕西省进入联合试运转产能为9360万吨,占比27.71%;两省合计占比69.55%,短期有望投产的煤炭产能将主要由蒙陕贡献.此外,山西省(5345万吨)以及宁夏(3400万吨)也有一部分进入联合试运转产能.

建设及联合试运转煤矿产能情况(万吨)

公开资料整理

在产产能结构方面,在产产能较多集中在100-500万吨,合计产能规模14.81亿吨,占总产能比重为42.42%,其次分别为500万吨及以上(占比31.6%),30-100万吨(占比21.25%),30万吨以下(占比4.73%).100万吨及以上的矿井产能合计25.84亿吨,占比达74.02%,相比2017年末增长0.85pct,说明2018年上半年中国在产煤矿产能结构得到进一步优化.

从在产矿井的数量来说,30万吨以下的小煤矿多达1629处,占煤矿总数的42.69%,其次为30-100万吨(占比34.36%),100-500万吨(占比20.05%),500万吨及以上(2.91%).100万吨以下规模的矿井合计2940处,占比仍高达77.04%,虽然相比2017年末下降1.53pct,但在产矿井数量上面小而分散的特点仍然比较明显.

中国煤矿在产产能分布统计

公开资料整理

在建矿井方面,500万吨及以上矿井产能占比最高,合计3.58亿吨,占比35.66%,其次为30-100万吨(占比33.37%),100-500万吨(占比26.29%),30万吨以下(占比4.68%).

从数量上来说,30-100万吨规模是在建矿井的主力,合计达609处,占比高达53.1%,其次为30万吨以下(占比28.42%),100-500万吨(占比14.56%),500万吨以上(占比3.92%).

中国煤矿在建产能分布统计

公开资料整理

晋陕蒙产量占比进一步提升.1-11月份,产量排名前三的晋陕蒙三个地区原煤产量总和为22.2亿吨,占全国产量的69.1%,比去年同期提高约2.6个百分点,原煤主产区产量占比进一步提高.其中前11个月内蒙古、陕西原煤产量释放速度较快,内蒙古自治区1-11月份原煤产量8.4亿吨,同比增长11.1%,11月份产量为8753万吨,同比增长10.9%;陕西省1-11月份原煤产量5.7亿吨,同比增长14.1%,11月份产量为5619万吨,同比增长7.4%.相比之下,山西省1-11月份原煤产量为8.1亿吨,同比增长3.3%,增幅不算高,11月份原煤产量为7663万吨,同比增长5.8%.

2018年前11个月各省份煤炭产量情况

公开资料整理

1、已经进入联合试运转的在建煤矿.

能源局公告:

各类合法产能约44.67亿吨.截至2018年6月全国公告生产和建设煤矿产能共计44.67亿吨.其中安全生产许可证等证照齐全的生产煤矿3816处,产能34.91亿吨/年;已核准(审批)、开工建设煤矿1138处(含生产煤矿同步改建、改造项目96处)、产能9.76亿吨/年,其中已建成、进入联合试运转的煤矿201处,产能3.35亿吨/年.

截止2018年6月国内合法合规在建产能9.76亿吨,其中已建成、进入联合试运转的煤矿产能达3.35亿吨.所谓联合试运转,是指煤矿竣工验收前,要进行磨合试生产,一般时间为3-6个月.根据我们的统计,已经进入联合试运转阶段的公告煤矿主要集中在晋陕蒙宁四个地区,合计产能3.22亿吨,占比高达约95.4%.新建煤矿、资源整合煤矿、技术改造煤矿和改扩建煤矿建设规模分别为2.21亿吨、0.76亿吨、0.22亿吨和0.19亿吨.

联合试运转的公告煤矿产能分类(万吨)

公开资料整理

(1)新建煤矿.新建煤矿产能合计2.21亿吨,主要集中在蒙陕宁三个地区,三省合计2.14亿吨,占总规模约97%.根据我们对这类新建矿井的统计,不少已经生产较为成熟(前期可能在证照不齐全时候已经投产),比如察哈素(1000万吨)、小纪汗(1000万吨)、扎尼河露天矿(600万吨)等,基本达到核定产能,即使试运转结束,产量增加空间也有限.

这也可以从陕、蒙等省份的产量数据看出端倪,2017年陕西、内蒙古煤炭产量分别超过核定在产产能1.88亿吨、0.56亿吨,合计2.44亿吨,我们认为这与上述联合试运转煤矿已经投产有关(部分可能与未公告的违法违规矿井生产或者超能力生产有关).当然,仍有相当一部分的矿井(比如红庆梁煤矿、李村煤矿)2018年开始试生产或正式投产,2019年预计随着产能利用率的提升贡献新增产量.

(2)技术改造煤矿以及改扩建煤矿.技术改造煤矿和改扩建煤矿是在原有产能的基础上提高生产效率或生产能力,二者合计新增产能规模(0.23亿吨)相比建设规模(0.41亿吨)要小,由于规模偏小,预计这两类煤矿贡献新增产量较少.

(3)资源整合煤矿.煤矿的资源整合是历史遗留问题,主要集中在山西和陕西两个省份,整体建设规模约为0.76亿吨,由于其生产条件复杂、安全系数较低、股权结构复杂、融资难度大,我们预计该类型矿井投产难度大,产量贡献较为有限.

整体而言,公告的进入联合试运转状态的在建矿井2019年预计可以贡献一定的新增产量,但由于陕蒙地区不少新建矿井前期已经投入生产,结合投产进度等,我们预计2019年新增产量约7000-8000万吨.

2、未进入联合试运转状态的在建煤矿.

根据煤炭行业十三五规划:

“降低鲁西、冀中、河南、两淮大型煤炭基地生产规模,控制蒙东(东北)、晋北、晋中、晋东、云贵、宁东大型煤炭基地生产规模,有序推进陕北、神东、黄陇、新疆大型煤炭基地建设”,未来产能增量更多来自资源禀赋优异的西北地区.晋陕蒙宁地区的在建矿井(未进入联合试运转)合计产能4.49亿吨,占总规模的67%,其中资源整合、新建、技改和改扩建煤矿产能分别为2.58、1.03、0.44、0.44亿吨,考虑新建煤矿需要三年左右时间以及联合试运转半年,我们预计该类矿井2019年贡献增量2000-3000万吨左右.

公告的在建煤矿(未进入联合试运转)分布情况

公开资料整理

3、未公告的违法违规矿井.

截至2017年11月份全国煤矿总产能51-52亿吨/年,其中形成能力的有效产能39亿吨,各类在建煤矿12-13亿吨,考虑2018年前7个月淘汰产能8000万吨,则2018年6月底全国煤矿总产能大约在50.7亿吨,考虑合法产能44.7亿吨,则未取得合法合规手续的生产/在建煤矿产能合计约6亿吨,这些所谓的“违法违规产能”并不完全是真正意义上的非法,部分是由于一些历史遗留问题迟迟没拿到证照,照国家文件该类矿井是禁止生产的,但确实存在一定产量贡献,但数量估计不会很多.根据发改委的说法,要加快优质产能的释放,增加行业有效供给,可能会加快部分不合规矿井产能置换以及手续审批,使其合法化,已经初步生产或未来可能投产的该类矿井(比如兖州煤业的1500万吨营盘壕煤矿、陕西煤业500万吨袁大滩煤矿等)可能会有新增产量的释放,但考虑安全、环保形势趋严,整体释放的产量可能较为有限,我们预计在2000万吨左右.

整体而言,公告的进入联合试运转状态的在建矿井2019年预计可以贡献一定的新增产量,但由于陕蒙地区不少新建矿井前期已经投入生产,结合投产进度等,我们预计2019年新增产量约7000-8000万吨.未进入联合试运转状态的在建矿井仍需要时间来建设,预计该类矿井2019年贡献增量2000-3000万吨左右.未公告的“违法违规”矿井需要产能置换指标以及安全、环保要求趋严背景下使得产量释放有限,预计新增产量2000万吨左右.综合判断,2019年新增产量可能约1.2亿吨左右,即2019年产量预计36.5亿吨左右(假设2018年为35.3亿吨,2018年12月原煤产量按3.15亿吨计算),同比增长约3%-4%.

(二)、煤炭需求:

火电消费一支独秀,19年增速或放缓

中国煤炭消费主要用于燃煤发电、钢铁、化工和建材四大行业,其中电力行业用煤占52%左右,钢铁行业用煤占17%,化工行业用煤占7%左右,民用及其他用煤占11%.其中钢铁行业用煤主要为炼焦煤和喷吹煤,其他行业主要利用动力煤.

18年以来,煤炭消费总量增速前高后低

公开资料整理

2017年煤炭消费中火电占52%

公开资料整理

2017年电力生产结构中火电占71%

公开资料整理

16年以来,电力用煤增速较快,化工、建材、钢铁用煤平稳(%)

公开资料整理

1、整体看18年煤炭消费增速2.5%,19年增速1.8%

从煤炭消费总量来看,2018年全年煤炭消费增速前高后低,全年增速预计2.5%,煤炭消费约为39.3亿吨.我们采用煤炭消费弹性系数法预测19年煤炭消费量,考虑到从2016年开始供给侧改革,能源消费增速逐步加快,一方面经济逐步企稳,另一方面低基数也使得增速较快,而考虑未来GDP增长方式转变,能源消费特别是煤炭消费增速会逐步放缓,19年煤炭消费弹性系数取前三年的均值.

2016年GDP6.7%,煤炭消费增速0.5%,电力消费增速5%,火电发电量2.6%.2017年GDP6.7%,煤炭消费增速2.4%,电力消费增速6.6%,火电发电量4.6%.2018年预计GDP6.6%,煤炭消费增速2.5%,电力消费增速8%,火电发电量6.2%.2019年预计GDP6.3%,煤炭消费增速1.7%,电力消费增速6.18%,火电发电量4.23%.

基于能源弹性系数法对19年煤炭、电力、火电消费增速的预测

公开资料整理

2、电力行业是未来煤炭消费增长的主要来源

2015年以来,电煤消费增速由负转正、逐步提高,但占全国用电量比例也提高到52%.18年1-10月份,煤电消费增速快于去年,下半年火电发电量增速有所回落,预计2018年全年电煤消费增速6%,电力行业煤炭消费21.1亿吨.

根据能源弹性系数法进行预测,19年电力消费增长6.18%,其中火电增长4.23%,火电占电力结构比例约70%(假设电力生产和消费相等),电力行业煤炭消费22亿吨.

18年火电发电量增速先扬后抑

公开资料整理

电力行业煤炭消费增速先扬后抑

公开资料整理

3、化工消费增速提高,预计19年增速9.1%

2015年以来,化工行业煤炭消费增速逐步下滑,保持较低水平增长.2018年1-9月份,化工行业煤炭消费增速逐步提高,预计全年化工行业增速4%,煤炭消费2.9亿吨,增量主要来自高油价下的煤化工项目投产后的耗煤量.伴随油价波动,煤化工产业的盈利能力受到较大影响,开工率以及用煤量也会有一定波动.预计在当前60美元/桶油价下,新兴煤化工生产处于盈亏平衡点附近,投产产能受制于较大的财务成本压力,仍会保持较高开工率,但产能扩张积极性不高.假设在建项目有一半产能平均在年中试车,试车期间产能负荷率平均50%.根据规划项目,预计19年将新增煤制烯烃产能250万吨(吨烯烃煤耗7.8吨)、煤制乙二醇产能200万吨(吨烯烃煤耗3.4吨),新增用煤需求约2600万吨.预计19年化工行业煤炭消费量3.13亿吨.

化工行业煤炭消费增速有所提高

公开资料整理

4、钢铁、建材行业煤炭消费持平,民用及其他煤炭消费下降

(1)钢铁行业消费:

2015年以来,钢铁行业煤炭消费保持平稳.2018年1-9月份,钢铁行业煤炭消费波动较大,但整体同比基本持平.预计全年钢铁行业煤炭增速0.8%,煤炭消费6.40亿吨.预计钢铁需求基本持平或略有下滑;19年钢铁行业煤炭消费基本持平,预计6.4亿吨.

(2)建材行业消费:

2015年以来,建材行业煤炭消费略有下降.2018年1-9月份,建材行业煤炭消费整体同比基本持平.预计全年建材行业煤炭消费变化-0.6%,煤炭消费5.04亿吨.预计建材需求将基本持平或略有下滑,19年建材行业煤炭消费5.7亿吨.

(3)民用煤及其他:

2015年以来,民用煤及其他用煤平均每年下降4%左右,占比下降近2个百分点.2018年1-9月份,民用煤及其他用煤消费变化-4.96%,下降速度加快,随着煤改气、煤改电推进,预计全年民用煤及其他用煤消费变化-8.51%,煤炭消费3.9亿吨.19年,预计民用煤及其他煤炭消费将继续下降,降幅10%,消费量为3.5亿吨.

钢铁行业煤炭消费保持平稳

公开资料整理

建材行业煤炭消费保持平稳

公开资料整理

民用及其他煤炭消费持续下降(亿吨)

公开资料整理

升级会员

升级会员