南宁中国东盟国际商贸物流中心商业定位与规划报告.docx

《南宁中国东盟国际商贸物流中心商业定位与规划报告.docx》由会员分享,可在线阅读,更多相关《南宁中国东盟国际商贸物流中心商业定位与规划报告.docx(36页珍藏版)》请在冰豆网上搜索。

南宁中国东盟国际商贸物流中心商业定位与规划报告

定位说明

宏观和系统的统筹,准确和客观的调研,动态和静态的把控,从而形成清晰的市场分析与判断,精准把握市场脉搏,并能结合相关的市场分析与判断,明智与客观的评估项目自身条件与机会,是商业项目定位的必要前提。

下面,我们将在前一阶段的市场调研的基础上,结合我方多年的市场实践经验和对行业市场宏观面与微观面的相关认识与判断,进一步就项目区域商圈和重点业种业态未来发展趋势进行分析与判断,这对于处在正在迅速发展中的城市新区中的商业项目来说,尤其重要。

然后,结合相关的分析与判断,才能对项目进行客观的综合评估,进而明晰项目的商业机会,提出项目的定位意见和建议。

第一篇市场分析篇

1.商圈分析

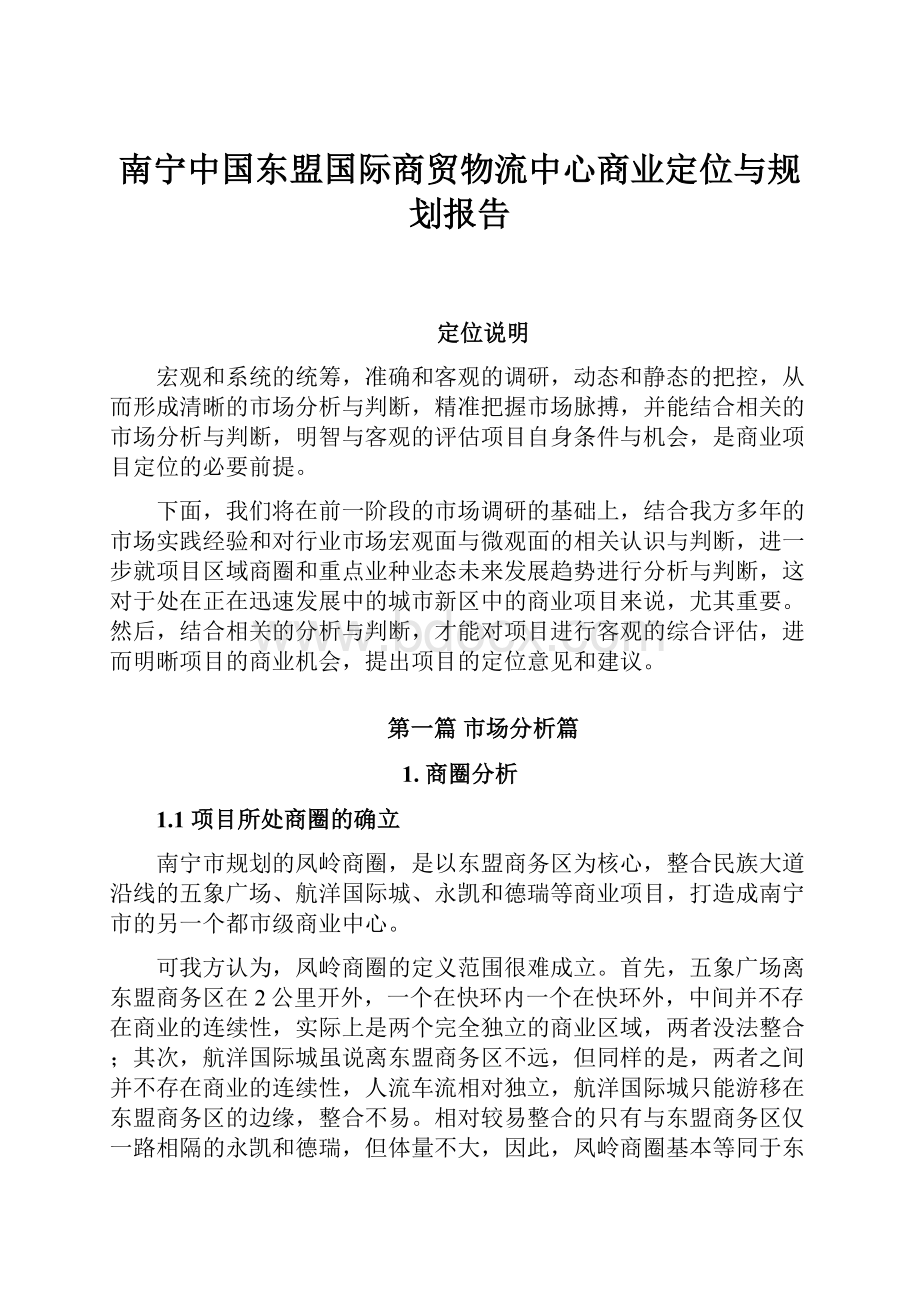

1.1项目所处商圈的确立

南宁市规划的凤岭商圈,是以东盟商务区为核心,整合民族大道沿线的五象广场、航洋国际城、永凯和德瑞等商业项目,打造成南宁市的另一个都市级商业中心。

可我方认为,凤岭商圈的定义范围很难成立。

首先,五象广场离东盟商务区在2公里开外,一个在快环内一个在快环外,中间并不存在商业的连续性,实际上是两个完全独立的商业区域,两者没法整合;其次,航洋国际城虽说离东盟商务区不远,但同样的是,两者之间并不存在商业的连续性,人流车流相对独立,航洋国际城只能游移在东盟商务区的边缘,整合不易。

相对较易整合的只有与东盟商务区仅一路相隔的永凯和德瑞,但体量不大,因此,凤岭商圈基本等同于东盟商务区商圈。

在报告以下论述中提及的凤岭商圈和南宁市第二个都市级商业中心,我方皆特指东盟商务区商圈。

图1-1南宁市城区主要商圈区位分布图

正如前文所言,作为处于东盟商务区商圈最核心的第一圈层的项目,本项目未来的商业价值,某种程度上说,将取决于东盟商务区商圈的未来成就有多大,或者说东盟商务区商圈未来在南宁甚至广西商业中的商业地位,以及项目在东盟商务区商圈诸多商业项目中所具备的商业竞争力和所能扮演的角色。

前一阶段的研究表明:

东盟商务区商圈

已具备成长为都市级商业中心的基本条件。

表1-1东盟商务区商圈形成条件分析表

基本因素

经济发展水平:

南宁建成国际化的大西南枢纽城市指日可待,城市地位及辐射能力将得以不断提升;经济发展势头良好,为零售业的发展提供有力保障。

人口及客流量:

2009年市区常住人口已达267万人,市区人口保持较快增长,城市的集聚效应逐渐突显。

消费力:

全市社会消费品零售总额逐年递增,每年均以两位数的速度增长;2009年,全市城镇人均可支配收入已达16254元,2006-2009年全市城镇人均可支配收入每年均以1700元/年、20%左右的增速增长,增长速度迅猛。

环境因素

地理因素:

位于城市东西向主轴,属城市商务、金融、会展、商端居住集中区的核心区位,交通通达。

城市规划:

所在片区是南宁市重点规划和发展的城市中心,城市东扩非常迅速。

更为重要的是,东盟商务区除规划为凤岭南区域的商业服务中心外,并整合航洋国际城、五象广场等,打造成南宁市的另一个城市商业中心。

市场(运营)因素:

城市发展迫切需要商圈升级和更具吸引力的现代商圈!

现有主力商圈受改造和延展空间的制约,以及高昂的运营及进入成本的影响,将促使消费和商家向新商圈转移,从而加速新商圈的崛起。

这就意味着,身处东盟商务区商圈中的本项目,可以搭借都市级商圈这个大型商业平台,共享商圈商业人流,从而获得超区域的辐射效果,大大提升项目的商业价值!

1.2东盟商务区商圈的发展模式和格局

在前一阶段的研究与分析中,我方判断,东盟商务区商圈将走大型购物中心带动的发展模式。

发展初期,将从商圈龙头所在的第一圈层,沿主界面——民族大道沿线成条状发展,然后才逐步向第二圈层扩张,形成成块发展的态势。

第一圈层由于其区位的显要性,商业价值最高,购物功能将占据主导,其它功能相对较弱,到了第二圈层,购物功能相对弱化,餐饮,休闲娱乐等业态比重将不断加大。

图1-2东盟商务区商圈圈层分布图

1.3东盟商务区商圈形成时间判断

东盟商务区商圈将发韧于核心区的第一圈层,尤其是商圈的龙头——华润万象城购物中心。

从其施工工期看,估计到2013年方能投入运营,以华润万象城购物中心投入运营为标志,东盟商务区商圈将正式进入起步阶段。

综合考量华润万象城商业规模、自身的品牌效应、商业资源整合能力以及南宁的消费容量,我方估计,其培育期至少需要2年时间。

当华润万象城度过2年培育期并逐步进入成长期,其影响和带动力将逐步体现,加之前期我方对南宁商圈的发展趋势和东盟商务区商圈形成的要素分析判断来看,东盟商务区商圈将进入快速成长阶段。

因此,我方判断,东盟商务区商圈大致在2015年左右即可初步成形。

1.4东盟商务区商圈发展趋势与特色

在前一篇报告中,通过对先进国家和国内先进城市的商圈发展的分析表明,都市级商圈正呈现出以下发展趋势。

⑴商圈发展逐渐规范,分区发展,有机融合;

⑵大型商业设施日趋集聚发展,特色商业街互补共生,错位经营成为主流;

⑶商圈购物功能趋于弱化,餐饮、休闲、娱乐、商务办公等功能逐步强化;

⑷商圈功能结构调整和业态组合不断优化,不断完善综合性服务功能。

而作为一个新兴的商圈,除遵循以上发展趋势外,我方认为,东盟商务区商圈还将体现出以下特色:

⑴与朝阳商圈相比,由于现有的商业格局的制约和区位因素的影响,东盟商务区商圈将走更高端的路线,尤其在起步阶段;

⑵现有的建筑格局决定了,东盟商务区商圈将是以购物中心为主流,特色街区为辅的空间格局;

⑶具有更深厚的商务特色。

1.5东盟商务区商圈消费群体分析

东盟商务区,商业规模达55-66万平方米。

所属的凤岭片区是南宁市商务和高端居住的集中区,也是未来南宁市的文体会展中心。

因此,区域将聚集着众多的办公人群、商旅人群和高端居住人群,这些将构成商圈的重要消费群体。

据我方调查,光是以商圈为中心的小范围的核心辐射区域内,以东至琅东客运站,西至竹溪立交桥,北至佛子岭路,南至凤岭南路的范围来统计。

统计范围内住宅小区的规划总户数约为76706户,以每户3人计算,未来统计范围内入住人口将达到约23万人。

其中凤岭北未来入住人口规模为12.5万人,凤岭南片区未来入住人口为10.5万。

目前,凤岭南的已入住小区平均入住率仅为20%-30%,而凤岭北的已入住小区平均入住率为60%左右。

随着城市东扩的加速和这一区域经济的发展,小区入住率将稳步提高。

至于办公人群,不计各机关单位和入驻社区、底商里的办公机构,光统计商圈邻近的专业写字楼,规模就有47.5万㎡,如以10㎡/人的办公面积计,未来这一区域可容纳近5万人的办公人群。

表1-1东盟商务区商圈邻近写字楼统计表

楼盘名称

规模(万㎡)

入市时间

入驻率

租金

德瑞大厦

2.87

已入驻

85%以上

永凯现代广场

3.3

在售

财富国际广场

4

在售

东盟财经中心

1.86

已售完

华润中心

18

预售

利海亚洲国际

4.5

在售

航洋国际城

13

已入驻

80%

35-40元/月/㎡

总计

47.53

商务、会展、文体活动,加上高端居住聚集,将汇集大量的商务、公务和高层交际等高端消费流;良好的交通,优异的配套,独特的政治地位,又大大延展商圈的号召与影响力;此外,南宁高品质的高消费区域的缺位,无疑将造就东盟商务区商圈天生的高端消费领地。

当然,作为都市级商圈,随着商圈的发展与成熟,其规模越来越大,辐射面将越来越广,消费群体也逐渐趋于宽泛。

但在商圈核心区域,仍将是高端商业,尤其是高端购物区的理想聚集地。

商圈分析表明:

*南宁另一个都市级商圈——东盟商务区商圈将于2013年正式启动,2015年初步成形,将发展成为以购物中心为主流,具有更深厚的商务特色的高端消费领域,尤其在商圈发展初期;

*商圈发展初期,将从龙头所在的第一圈层,沿其商业主界面——民族大道沿线成条状发展,然后逐步向第二圈层扩张,形成成块发展的态势;

*第一圈层由于其区位的显要性,商业价值最高,是高端商业,尤其是高端购物区的理想聚集地,购物功能将占据主导,其它功能相对较弱,到了第二圈层,商业价值相对较弱,购物功能相对弱化,餐饮,休闲娱乐等业态比重将不断加大。

2.重点业种业态市场分析

商圈作为满足人们的生活需要的重要的零售和服务场所,尤其是都市级商圈,服装这一业种一直在其中占据着主导地位,也是诸多业种中租金承受力最高的,尤其是中高端的品牌服装。

其主流业态表现,一是以百货店为载体的专柜形式,其次是位于购物中心或临街店铺的品牌专卖店形式。

项目既处在未来的都市级商圈的核心位置,又处在商圈的主界面上,可视性和通达性极佳,商业价值高,正是中高端品牌服装为主导的中高端百货店和购物中心的理想选址之地。

这点,又正契合项目投资价值最大化和高端形象上的需要。

因此,服装服饰行业理所当然成为我们首要关注和探讨的对象。

前一报告中,我方重点通过对商家的深度访谈,深入了解目前南宁这一业种及其业态的一些现状表现及未来动态。

本次报告,将在此基础上,在更深层面对这一业种及其业态进行一些剖析,以更准确地把握这一业种及其业态的未来发展态势和商机。

⑴中高端消费市场增长潜力巨大

2009年,国家统计局首次对国内中产阶层进行了历时4个多月的大规模抽样调查,并首次将“中产阶层”量化为年收入在6万—50万元的中高收入家庭群体。

据预测,未来5年内中国将有2亿人口进入中产阶层行列,而更乐观的估算是3.5亿人。

目前,中国中产阶层家庭占城市家庭总量的15%左右,到2025年,这一比例将达到60%,规模庞大。

此外,中国社会最近三十年的贫富差距在不断增大,消费者普遍存在较为明显的身份焦虑。

城市中高收入的人群有较强的身份认同的需要,从而在能够彰显社会地位的商品方面投资较多。

2007年《国际先驱论坛报》指出——“在当今中国,穿着代表着你的品位”,这在某种程度上真实地反映了国人的“面子消费观”。

在这种消费观的支配下,既有现实社会交际需要,又具有现实支付能力的庞大的中产阶层,就构成了中高端品牌服装服饰消费市场的坚实基础。

据世界奢侈品协会报告称,2007年中国人在首饰、服装、皮具、香水等奢侈品(不包括私人飞机和游艇)上的消费达80亿美元,奢侈品消费占全球市场份额的18%,消费人群占总人口的13%,成为仅次于日本的全球第二大奢侈品消费国。

预计到2010年,中国将有2.5亿消费者有能力购买奢侈品,消费总额将达到2000亿元。

预计到2015年,中国奢侈品消费将占全球市场份额的32%,超过日本。

但是,随着世界经济和中国经济进入结构调整期,中期看经济难免减速,对消费将造成不利影响,其影响程度将视政策风险而定。

不过,其影响将是全局性的,但对中高端消费层面(真正的奢侈品除外)影响将更大,平民化品牌影响会相对小些,尤其是一些国际性的知名品牌。

⑵品牌定位出现两极分化

由于收入分配的两极化,贫富差距不断增大,涌现庞大的富人群体,而富人的社会身份认同的消费心理在不断推高奢侈品的需求,LV、CHANEL、GUCCI等国外奢侈品牌不断进驻中国并取得巨大成功,商家顺势不断推高市场和价格定位,高价的越走越高。

毕竟中国整体并不富裕,中低收入人群还是占大多数,但他们同样有社会身份认同的需求,而且,伴随经济的不断发展,他们的收入水平也在水涨船高。

因此,一些定位较平民化的知名品牌同样获得巨大成功。

从近几年中国女装市场份额和市场综合占有率排名上来看,ONLY、ETAM、ESPRIT等单价在1000元以下的品牌排名非常靠前。

而ZARA进驻中国的巨大成功,也在表明,不是只有奢侈品牌才能算得上是"大牌"。

随着女装品牌定位的变化以及百货商场的频繁大力度促销,个人月收入在1000-3000元之间的中低收入者的女装消费观念正发生较大的变化。

同样,中低价位男装也业绩不俗,如JACKJONES、LEVIS、Lee等国际品牌和本土品牌七匹狼、劲霸等。

因此,中低价位知名品牌的市场份额也将有着非常大的提升。

⑶优质商场资源稀缺,市场相对垄断

南宁目前优质商场(百货店)本来数量就少,加上消费需求的日益增长,同一品牌为了占据更大市场份额也倾向于选择进驻多家商场,造成商场内的服装品牌数量极为有限,商场间品牌差异度也不大。

有限的服装品牌使得众多消费者缺乏选择,已打入市场的品牌拥有了相对的垄断力量。

优质商场资源的稀缺导致商场将目标用户锁定为高端消费者,品牌定位越来越趋向于高端,大量优秀和有潜力的品牌被挡在了门外,同时,中低消费者的这类需求也被抑制,只有在促销的时候才成为这些商场的目标用户。

⑷品牌选择自建直营店逐惭形成一种趋势,尤其是女装品牌

优质商场资源的稀缺,也导致商场方越来越强势,对品牌运营商的要求越来越高,制约越来越多,运营商的渠道成本从而不断攀升,为了打破这种局面,一些已经在市场打响知名度的品牌开始选择在购物中心或者商业街自建直营的品牌专卖店,而哪些被挡在门外的大量的优秀和有潜力的品牌,在强大的消费需求的吸引下,也纷纷选择自建品牌专卖店。

中高端品牌选择自建直营店逐惭形成一种趋势!

在南宁,表现更为突出的是女装品牌,男装品牌还是倾向于走百货渠道,只有综合条件优越的比较高端的购物中心,才会考虑自建直营店。

但是,随着土地成本和资产价格的不断走高,和品牌商家的旺盛需求,购物中心或者商业街的租金也快速上涨,也对品牌专卖店的发展形成制约。

尽管品牌选择自建直营店逐惭形成一种趋势,但是,定位高端的百货店还是有一定优势的。

对于在市场人气还不够的品牌来说,选择百货店作为试水的第一步仍然是一个必要的选择。

同时,大品牌也不可能只依赖直营店。

百货店能把众多品牌集合在一起,具有强大的品牌集聚效应,另外也是各品牌做宣传推广、与消费者加强联系的一个基础平台,在吸引客流上仍有不可取代的地位。

综合分析,表明:

*中高端服装服饰市场发展前景良好,并由于收入分配的两极分化,从而引发了中高端品牌定位的两极分化,且两者市场表现均相当强劲!

*在南宁,作为中高端服装服饰零售终端的两大主流业态中,百货业一直占据主导地位,且表现突出,业绩骄人!

但由于优质商场资源稀缺,导致优秀的百货店越来越强势,品牌定位也越来越趋向于高端,大量优秀和有潜力的品牌因而被挡在了门外,继而强化了中高端市场的相对垄断局面。

*由于中高端市场的相对垄断,从而引发了品牌运营商自建品牌直营店的这一发展趋势。

*但是,在南宁,目前这一趋势表现突出的只是女装品牌,男装品牌还是倾向于走百货渠道,只有综合条件优越的比较高端的购物中心,才会考虑自建直营店。

定位高端的百货店仍具备其不可替代的优势。

因此,作为都市级商圈中的主导业种,中高端购物场所的主角,中高端品牌服装服饰在南宁具有良好的发展前景。

相应的,作为其零售载体,定位于高端的百货店和购物中心,又由于优质商场资源的稀缺,也就有了良好的发展土壤。

而品牌定位的两极分化,以及品牌选择自建直营店的发展趋势,使得定位于中档偏高的购物中心也存在一定的发展机会,尤其在女装品牌上更加明显!

第二篇项目评估篇

通过前一阶段对项目区域商业发展环境及诸多相关背景的调研与分析,我们对项目已有了更深层次的认识,下面我们用SWOT分析工具对项目作一个系统的归纳性的总结与评价。

1.优势——STRENGTH

●区位优势

项目位属城市商务、金融、会展、商端居住集中区的核心区位,并处于即将启动和成形的第二个都市级商圈——东盟商务区商圈的核心圈层,且紧靠城市东西向主轴和商圈的商业主界面——民族大道,是中高端百货店和购物中心的理想选址之地。

●规划优势

项目所处的东盟商务区属凤岭片区,是南宁市重点规划和发展的城市中心区域,是以优良的环境质量和生活质量为特征的综合城市新区。

最为重要的是,东盟商务区将打造成南宁市的另一个城市商业中心,区内规划有公交中心、发达的交通路网,规划有体育中心、文化中心和两个休闲性广场等大型公共设施。

良好和明晰的区域规划,为区域和项目的商业发展奠定了良好的基础。

●交通优势

项目紧靠城市东西向主干道——民族大道,民族大道为南宁市主要交通干道,可方便连通市区及周边区域,公共交通便利,且从轻轨交通规划来看,未来轻轨将在项目临近处设有站点,方便各方向人群到达。

除紧靠城市东西向主干道——民族大道外,所在的东盟商务区,政府为完善其对外交通网络,特设置三条东西向主干道加强与琅东新区的联系,设置一条南北向主干道,保持与长岗岭和青秀山以东地区的联系。

规划设置三处立交:

在南北向主干道与民族大道相交处设置互通式立交;在体育中心前设置下穿式立交;在高速公路收费站以东的地下涵洞所在处设立下穿式立交。

●可视性好

民族大道将是东盟商务区商圈未来的商业主界面,而项目临民族大道有100多米长的临街面,可视性非常好。

2.劣势——WEAKNESS

●区域现实消费力支持不足

项目区域尚属新区,目前周边区域人口较少,对大型商业设施支持不力。

●区域商业尚未真正启动

目前,项目周边投入使用的商业物业主要还是为了满足当前的社区消费需求和房屋中介的服务需要,以临街商铺为主,平均月租金在150-180元/㎡之间。

区域内大型商业体要么在建,要么按兵不动,只有盛天华府在招商,但还是偏重于餐饮类和一些社区商业,区域商业尚未真正启动。

以我方前面的判断,东盟商务区商圈大致要到2013年才真正启动,要到2015年才初步成形,期间对项目的招商和运营非常不利。

●项目规模小

项目商业规模(地上一至五层)约为2.3万㎡,体量较小,自身配套和综合优势难以构建。

●建筑结构制约

项目产品属高层的裙楼物业,高层的核心筒占据了裙楼中部的相当位置,且在项目本身进深就不深的情况下,项目内部的交通组织和通透性都受很大影响,加上本身体量小,项目难以构建很高品质的商业空间。

3.机会——OPPORTUNITY

●城市东扩带动人口东移,项目区域周边未来消费人群增加与升级

项目区域周边未来将有约23万人的高端居住人群,约5万人的办公群体,为项目提供了雄厚的消费潜力。

●东盟商务区商圈已具备形成城市商业中心的基本条件,都市级商圈的规划和大规模商业设施的聚集将加快促进商业在区域内的聚集与发展。

整个东盟商务区的商业规模达55-66万平方米,加上民族大道沿线的航洋国际城约12万、永凯约6万、德瑞约1.5万等,未来区域商业总量约达80万平方的商业规模。

●南宁城市快速发展迫切需要更具吸引力的现代商圈

现有主力商圈受改造和延展空间的制约,以及高昂的运营及进入成本的影响,将促使消费和商家向新商圈转移,从而加速东盟商务区商圈的崛起。

●定位于高端的百货店和购物中心有良好的发展机会,定位于中档偏高的购物中心也存在一定的发展机会

南宁优质商场资源的稀缺,中高端消费市场的迅猛增长等,为定位于高端的百货店和购物中心提供良好的发展机会。

而品牌定位的两极分化,以及品牌选择自建直营店的发展趋势,使得定位于中档偏高的购物中心也存在一定的发展机会,尤其在女装品牌上更加明显!

一些已经在南宁市场打响知名度的品牌,和那些看好南宁这一新兴发展城市欲进军南宁市场的大量的优秀、有潜力的品牌,选择自建直营店的渠道发展策略,为项目提供了更大的选择与操作空间。

4.威胁——THREAT

●同业竞争

同类型项目相近时期入市将与本项目争夺客户资源和市场份额。

目前,核心区域内较大商业体,只有盛天华府在推进招商,定位上更偏重于餐饮类与社区商业,与项目并不构成多大威胁;而已建成的区域内第二大商业体利海亚州国际12万㎡的商业,目前按兵不动,定位不明。

虽其体量比项目大,但在产品上和区位上不如项目,必须要有一定的主力店来带动和支撑,可从其产品和区位的制约性来看,大卖场、百货店和影院都难以进驻,最有可能引进一些如KTV、大型餐饮等类型的次主力店,如此,对购物功能的影响和吸引力就较为有限,就算其与项目定位类似,也影响不大;在建的龙头老大万象城购物中心连带地下停车场达27万㎡,除去-2、-3层停车面积,纯商业面积约20万㎡,将打造成一个高档次高规格的高端消费综合体。

如此庞大的体量,需要庞大的消费支撑,需要吸纳庞大的高质量中高端商家资源,对项目及周边形成虹吸效应,将是项目的最大竞争源。

此外,与项目一路之隔的永凯,目前也在按兵不动,但其体量与区位也足以对项目造成较大威胁。

●经济结构调整

中国经济进入结构调整期,经济难免减速,对消费将造成不利影响,其影响程度将视政策风险而定。

不过,其影响将是全局性的,但对中高端消费层面(真正的奢侈品除外)影响将更大,平民化品牌影响会相对小些,尤其是一些国际性知名品牌。

●运营风险

由于项目周期长,中间将面临更多同业竞争和经济结构调整中的不确定性因素,这些需要专业的团队审时度势,相机调整与执行,以尽可能的规避风险。

通过SWOT分析表明:

*项目的优势非常明显,区位、交通与可视性兼备,又有良好的区域规划和公共配套,占据了地利之势,是中高端百货店和购物中心的理想选址之地。

*机会非常的好,占有天时之运。

项目处于城市东扩及区域规划造就的拥有雄厚消费潜力的高端消费领地;所处商圈且已具备形成城市商业中心的基本条件,将加快促进商业在区域内的聚集与发展;而且,项目正好面临现有主力商圈受改造和延展空间等的制约而造成的消费和商家资源向新商圈的转移,优质商场资源稀缺,以及品牌可选择与操作空间大的良好机遇。

*相对而言,劣势主要在于产品自身的不足和区域商业氛围的尚不成气候。

产品自身规模偏小,可通过向地下一层延伸来适当弥补,而建筑结构的不足只能通过软环境的改善来弱化其不利影响,也都有改进的余地。

商业氛围尚不成气候,则是新商圈成形之前必须要经历的,需要时间来培育。

*至于威胁,主要来自于同业竞争,以项目所处商圈的位置而言,主要竞争将来自于万象城购物中心,这个只能通过差异化定位来化解。

还有,就是项目未来所面临的竞争和经济结构调整中的不确定性风险,需要专业的商业团队来把控和相机化解。

概括来说:

项目虽存在劣势和威胁,

但都可以在某种程度上进行弱化与化解。

而项目的优势与机会则更为突出,

占有了天时与地利之势,既是中高端百货店和购物中心的理想选址之地,

又具备了发展的良好时机和有利条件!

第三篇项目定位篇

1.项目发展定位

市场分析及项目的综合评估表明,项目区位优越,是中高端百货店和购物中心的理想选址之地,且具备发展的良好时机和有利条件,占据了地利与天时之势。

但是,由于项目的商业规模设计偏小,地面1-5层只有约2.3万㎡的商业面积,按原规划,5层还规划作为商用会议室,则商业面积更小,制约了项目的发展空间。

从商用会议室的收益分析来看(见附件),商用会议室也具有一定的投资价值,但会议室可往高层发展,建议5层划入商场为佳。

此外,原规划中,地下一层用作停车场的收益无法与用作商场用途相比(见附件,如能与轻轨连接,则其商业价值将更高),在不构成对整体物业停车需要造成太大影响的情况下,商场可往地下一层延展,尽管物业条件无法与地上部分比,但估计可增加商业面积约1.3万㎡。

如此,项目商业规模可达约3.6万㎡。

当然,如果能整合金融中心的商业部分,则整体光地面以上部分商业规模可达约4.6万㎡,虽说规模仍不算大,但项目的可塑性就大多了,商业效果会更佳。

以这样的体量,综合相关调研情况和项目的评估情况来看,项目具备打造成一个小型的购物中心,抑或打造成一个综合性百货店的良好条件。

目前,南宁最成功的百货单店当属梦之岛百货民族宫店,营业面积约4.8万㎡,2009年营业额达10亿,米效达2.1万元/㎡,这已与2007年上海市米效最高的梅、恒、泰加上处于其构成的“金三角”的中心位置的金鹰国际的米效水平持平。

如果项目(没整合金融中心商业部分)整体出

升级会员

升级会员