化妆品互联网零售行业分析报告.docx

《化妆品互联网零售行业分析报告.docx》由会员分享,可在线阅读,更多相关《化妆品互联网零售行业分析报告.docx(20页珍藏版)》请在冰豆网上搜索。

化妆品互联网零售行业分析报告

2019年化妆品互联网零售行业分析报告

2019年4月

一、行业主管部门及监管体制、主要法律法规及产业政策

1、行业主管部门及监管体制

互联网零售行业的主管部门包括中华人民共和国商务部、中华人民共和国工业和信息化部和中华人民共和国国家市场监督管理总局(原中华人民共和国国家工商行政管理总局)。

其中,商务部负责推进流通产业结构调整,指导流通企业改革、商贸服务业和社区商业发展,推动流通标准化和连锁经营、商业特许经营、物流配送、电子商务等现代流通方式的发展。

其下属的电子商务和信息化司在其职责范围内制定我国电子商务发展规划,拟订推动企业信息化、运用电子商务开拓国内外市场的相关政策措施并组织实施;支持中小企业电子商务应用,促进网络购物等面向消费者的电子商务的健康发展;拟订电子商务相关标准、规则;组织和参与电子商务规则和标准的对外谈判、磋商和交流;推动电子商务的国际合作等。

工信部在其职责范围内负责互联网行业管理(含移动互联网);协调电信网、互联网、专用通信网的建设,促进网络资源共建共享;指导电信和互联网相关行业自律和相关行业组织发展;电信网、互联网网络与信息安全技术平台的建设和使用管理;拟订电信网、互联网数据安全管理政策、规范、标准并组织实施等。

国家市场监督管理总局(原国家工商行政管理总局)在其职责范围内负责监督管理市场交易行为和网络商品交易及有关服务的行为。

中国电子商务协会和中国互联网协会是互联网零售行业自律组织。

其中,中国电子商务协会主要负责辅助政府决策,推动电子商务的发展;进行与电子商务相关业务的调查和研究,协助政府部门制定相关法律法规和政策;开展电子商务国际交流与合作,进行电子商务立法研究,推进信用体系建设等。

中国互联网协会主要负责制订并实施互联网行业自律规范和公约,发挥行业自律作用,维护国家网络与信息安全、行业整体利益和用户权益;经政府主管部门批准、授权或委托,制订互联网行业标准与规范,开展行业信用评价、资质及职业资格审核、奖项评选和申报推荐等工作。

2、主要法律法规及产业政策

(1)法律法规

(2)产业政策

二、行业发展现状及未来发展趋势

1、互联网零售日益成为消费增长新兴引擎,B2C模式占据主导,品牌电商服务价值凸显

(1)网民规模壮大和网络普及率提升为网络购物奠定了庞大的用户基础

随着《“宽带中国”战略专项行动》、《互联网行业“十二五”规划》等一系列国家产业政策的落地,我国在基础网络建设和通信设施上持续加大投入,城乡居民宽带普及率得到大幅提升,在网络环境大幅改善的基础上,网络覆盖范围扩大、连接速度提升、使用费用降低为互联网普惠化发展铺平道路。

同时,随着数字化战略得到系统阐释和持续推进,互联网服务持续渗透,与传统行业和实体经济的融合程度不断加深,应用场景进一步扩大,对社会经济发展提供了重要助力。

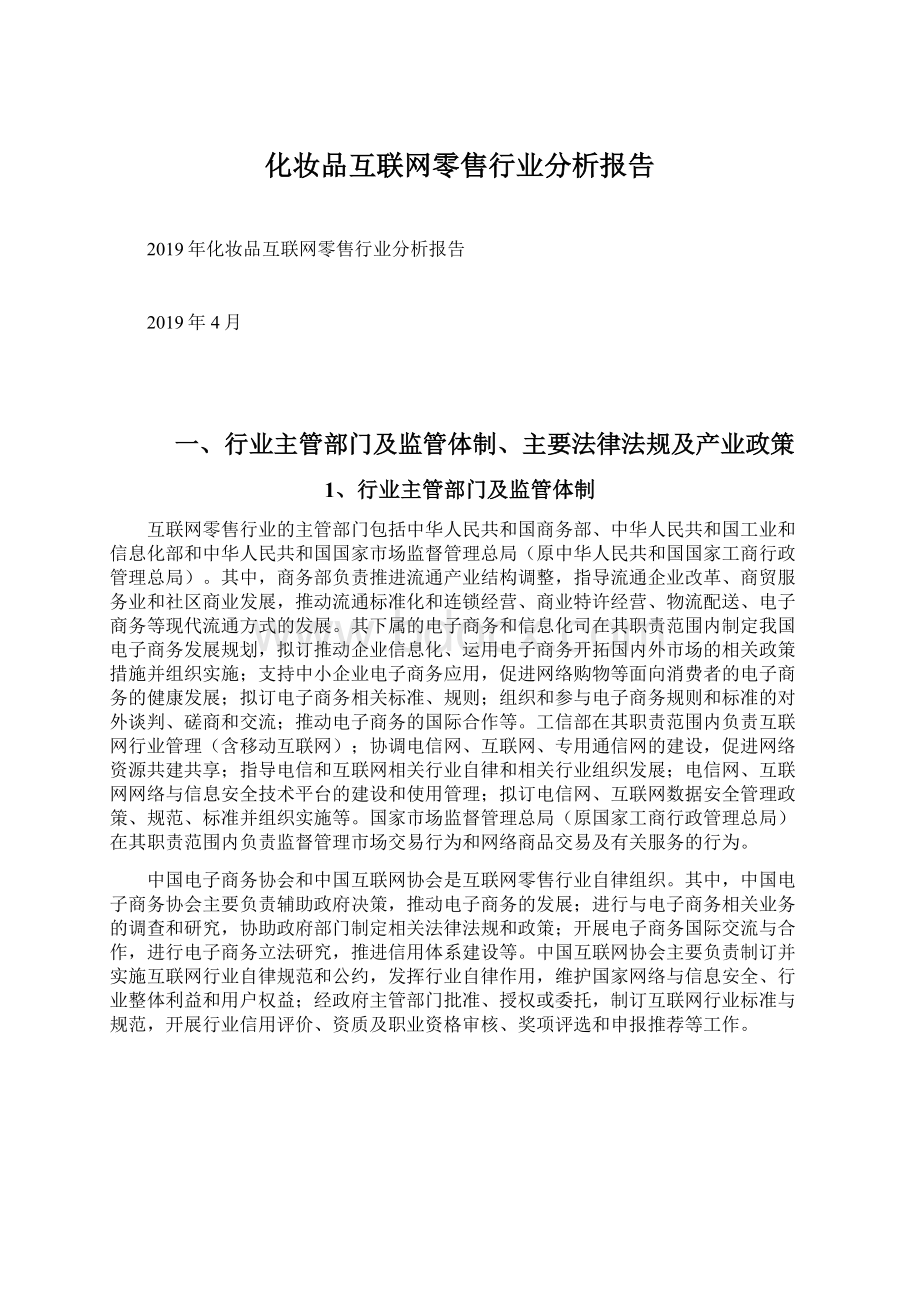

近年来,我国互联网产业呈现高速发展态势,网民数量及互联网普及率不断增长,为网络购物奠定了庞大的用户基础。

根据中国互联网络信息中心(CNNIC)的统计数据,截至2018年6月,我国网民规模达到8.02亿,2007-2017年网民规模年平均复合增长率为13.9%;截至2018年6月,我国互联网普及率达到57.7%,自2007年以来累计提升41.7%。

2007-2017年我国网民规模和互联网普及率

同时,随着移动网络技术的发展和智能手机的普及,通过手机上网的网民规模不断增大,占整体网民的比例持续上升。

截至2018年6月,我国手机网民规模达7.88亿,2007-2017年手机网民规模年平均复合增长率为31.04%;截至2018年6月,手机网民规模占整体网民比例自2007年的24.0%提升至98.3%。

移动互联网塑造了全新的社会生活形态,潜移默化地改变着网络用户的日常生活。

在网络用户的年龄结构方面,截至2018年6月,我国网民以10-49岁为主,占整体的85.9%。

其中,20-29岁年龄段的网民占比最高,达27.9%,为互联网使用频率及消费意愿较高的群体;同时,30-49岁年龄段的网民合计占比39.8%,且近年来整体有所提高,为消费能力较高的群体。

在年龄结构方面,上述网民群体已成为互联网零售行业的核心客群。

(2)网络购物已成为我国消费者重要的消费方式

2015年出台的《“互联网+流通”行动计划》和《关于积极推进“互联网+”行动的指导意见》明确提出:

推进电子商务进农村、进中小城市、进社区,线上线下融合互动,跨境电子商务等领域产业升级等11项重点行动,为我国互联网零售市场的快速发展提供了产业政策支持。

近年来,电商平台的迅速发展快速吸引了用户流量,并通过专业化、精细化服务,推进了消费者网络购物的习惯养成和意愿提升。

目前,网络购物已逐步深入我国居民的日常生活,成为重要的消费方式。

截至2018年6月,我国网络购物用户规模达到5.69亿,较2015年末增长37.7%;2015年末至2018年6月末,我国网络用户网购使用率自60.00%提升至71.0%。

与此同时,随着移动应用的不断丰富和移动支付手段的逐步完善,网络购物消解了原有线下消费方式的场域限制。

截至2018年6月,我国手机网络购物用户规模达到5.57亿,较2015年末增长64.0%,2015年末至2018年6月末,手机网购使用率自54.8%提升至70.7%。

2015年12月-2018年6月我国网络购物用户规模及使用率

在我国网络购物用户规模增长的同时,其消费需求释放也为网络购物市场带来可观的增长空间。

从用户结构角度来看,一二线城市中高收入及年轻用户作为网络零售存量市场的主要消费群体,更注重产品品质和消费体验,该群体有望带动网络用户的消费需求释放和品质升级。

同时,随着物流条件的改善和电商渠道的下沉,网购用户群体不断延伸拓展,地域鸿沟日益弥合,低线城市“长尾”用户成为网络零售市场的增量消费群体,融合社交功能的电商平台通过低价拼团模式满足价格敏感度相对较高群体的消费需求,且受益于低线城市用户的购买力提升及需求培育,低线城市中高端消费客单价与一二线城市差异不断缩小,消费潜力有望得到进一步释放。

(3)互联网零售成为全社会商品零售的重要渠道和消费增长的新兴引擎

随着电商平台及商家不断拓展产品品类,持续优化仓储物流效率及售后服务,在城乡地区积极推进渠道下沉,围绕用户需求及体验展开精细化运作,同时受益于品质电商、线上线下融合等创新业态的涌现和人工智能等先进技术的赋能,互联网零售已成为我国全社会商品零售的重要渠道。

根据艾瑞咨询的数据,2017年度,我国互联网零售市场交易规模达到6.1万亿元,同比增长29.6%,自2011年以来年平均复合增长率为40.29%,保持持续增长态势,预计2021年将达到11.7万亿元。

同时,过去五年来我国互联网零售市场规模增速均高于全社会消费品零售总额增速,互联网零售市场规模在社会消费品零售总额中的占比自2011年度的4.2%提升至2017年度的16.4%,预计2021年将增长至22.7%,日益成为带动国内消费增长的新兴引擎。

互联网零售的“平台型经济”让广大商家和消费者在电商平台的共建共享中获益。

互联网零售给予消费者时间和空间上更加便捷的购物体验,扩大了可供选择的商品种类,提升了购买决策和即时配送的效率;同时,电商平台积累了消费者行为及产品偏好的海量数据,能够为上游厂商的产品设计及营销策略提供方案建议,从而促进供给侧和需求侧的高度耦合和精准对接,加快推动产业结构优化升级。

(4)B2C模式占据互联网零售市场主导地位,天猫市场份额领先

1999年以易趣网为代表的C2C和以当当网为代表的B2C购物网站兴起,成为中国零售市场逐步探索互联网渠道的开端。

由于最初的互联网零售市场的信任机制和管理体系有待完善,线下实体厂商触网动力并不强,互联网零售的参与主体以小型代理商或者个人店铺为主。

随着互联网零售市场的成熟和用户网购习惯的形成,产品品质和服务水平逐渐成为影响消费者网购决策的重要因素。

2008年,阿里巴巴集团推出淘宝商城B2C购物平台,为品牌方的入驻建立一套规则和体系,也为品牌方触网提供一个相对系统、完善的平台,推动了互联网零售市场信任度的建立和品牌方触网意愿的增强,进而带动B2C销售模式的市场交易规模及占比逐渐上升。

2016年我国互联网零售市场中,B2C市场交易规模已达到2.6万亿元,并预计未来三年仍保持不断上涨趋势。

同时,近年来,B2C在互联网零售市场中的份额持续攀升,在2015年首次超过C2C,预计2019年将提升至61.0%。

由于B2C模式拥有相对更高的产品质量和服务保障,已在互联网零售市场中占据主导地位,成为互联网零售市场发展的新兴动力;同时,C2C模式市场份额持续下滑,但因其具有市场体量大、品类齐全的特征,仍然会是互联网零售市场的重要补充。

从互联网零售B2C市场结构来看,2018年上半年,综合性B2C电商平台天猫以55.0%的市场份额位居第一,以自营业务为核心引擎的京东以25.2%的市场份额位居第二,2015年以来天猫、京东市场份额合计均超过80%,市场格局相对稳定。

天猫不仅具有较强的流量优势,并在服装、快速消费品等品类上保持市场份额的持续增长,且在新零售、消费升级、品牌运营及国际化布局等领域均具备领先地位。

2018年上半年我国互联网零售B2C市场交易份额

同时,天猫平台业务规模也持续保持较快增速,2018年第四季度,天猫实物商品GMV同比增长29%,其中“双十一”全天GMV达到2,135亿元,同比增长26.9%,业务发展良好。

(5)品牌电商服务核心价值凸显,市场规模不断扩大

随着互联网日益成为社会商品零售的重要渠道,众多品牌方将电子商务作为业务重点,带动品牌电商的快速发展,电商品牌化成为网络市场主流。

品牌电商服务主要指由在电子商务活动中第三方服务商为品牌方提供的包括运营、IT、营销、仓储物流、客户服务等内容的综合电子商务服务。

品牌电商服务的主要渠道包括B2C平台的品牌官方旗舰店和少量品牌专卖店,以及品牌官网商城。

品牌电商服务行业产生于电商快速发展背景下传统品牌方拓展电商业务的刚性需求,网络零售服务商及时抓住产业机会,助力传统国内外品牌开展网络销售,通过专业分工和规模效应实现相对品牌自运营更高的效率、更低的成本,在产品信息获取、购买决策、订单下达、产品接收、问题反馈等完整购物流程中为网络用户提供便捷高效的消费体验,提升品牌线上运营效率。

近年来,随着消费者对产品品质和服务质量的要求持续提升,电商渠道不再仅仅是销量增长的途径,品牌方开始从单纯注重线上销售规模,日益向重视线上品牌建设及消费者体验方向转变。

顺应品牌方需求的升级变迁,品牌电商服务行业进入精细化运营的转型期,网络零售服务商积极发展新技术,注重以数据分析等增值服务为品牌赋能,重塑品牌的线上价值。

网络零售服务商的核心价值在于,基于线上运营所积累和沉淀的大量用户消费数据,通过数据挖掘分析,洞察消费者个性化、多元化的需求,以创新的营销方式快速精准触达目标消费者,提升销售转化效率、用户消费体验和品牌线上价值,并为供应链精细化管理、品牌方销售决策和上游产能配置提供优化建议。

根据艾瑞咨询统计,中国品牌电商服务市场交易规模自2011年的59.0亿元增长至2016年的690.3亿元,年平均复合增长率为63.54%,预计2019年将达到1,765.2亿元。

网络零售服务商的地位逐渐凸显,市场规模持续增长。

品牌电商服务行业随着品牌方需求的多样化形成了不同维度的市场细分。

在覆盖品类方面,综合型品牌电商服务覆盖多个行业和品类,有助于积累丰富的品牌基础;垂直型品牌电商服务专注于美妆、家电3C、母婴等个性化特征较为突出的少数品类,以对重点品类特征的深入理解和对目标消费者的认知,有针对性地开展营销策划。

在服务内容方面,随着品牌电商服务内容日趋多元化、精细化,从初期的基础服务(运营、客户服务)拓展至核心服务(IT、营

升级会员

升级会员