第七章财务预算.docx

《第七章财务预算.docx》由会员分享,可在线阅读,更多相关《第七章财务预算.docx(18页珍藏版)》请在冰豆网上搜索。

第七章财务预算

第七章财务预算

7.1股本结构及规模

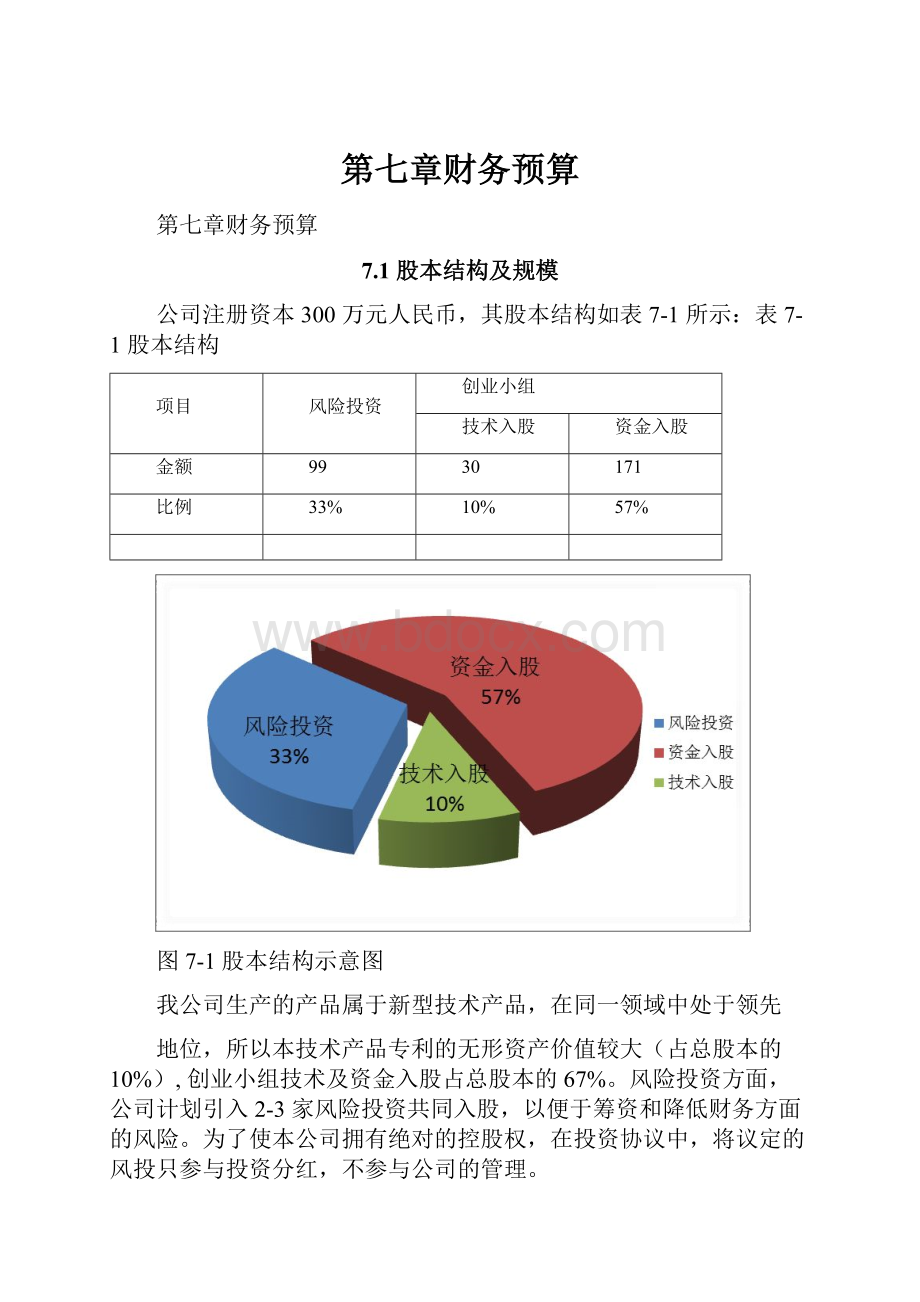

公司注册资本300万元人民币,其股本结构如表7-1所示:

表7-1股本结构

项目

风险投资

创业小组

技术入股

资金入股

金额

99

30

171

比例

33%

10%

57%

图7-1股本结构示意图

我公司生产的产品属于新型技术产品,在同一领域中处于领先

地位,所以本技术产品专利的无形资产价值较大(占总股本的10%),创业小组技术及资金入股占总股本的67%。

风险投资方面,公司计划引入2-3家风险投资共同入股,以便于筹资和降低财务方面的风险。

为了使本公司拥有绝对的控股权,在投资协议中,将议定的风投只参与投资分红,不参与公司的管理。

7.2资金筹集与应用

本公司运行期间,初期的资金主要用于公司厂房租赁、购置固定资产、研发费用、作业过程中的原材料费、制造费、管理费和其他各类费用,以及工人工资、各种经营性质的各项税费和公司日常活动中各种不可预见的费用。

公司初期创业资金来源如下,其中吸收风险投资资金99万元,创业小组投入171万元,还需借入长期资金50万元,短期借款30万

元(金融机构一年期借款,年利率6.31%),资金来源合计350万元。

表7-2初期资金运用情况表

编制单位:

一帆有限责任公司单位:

万元

资金用途

数量

总金额

压铸机

3

70

钳工工作台

6

1.2

台钻钻床

5

0.8

办公设备

—

30

流动资金

—

248

总计

—

350

7.3主要财务假设

1.公司名称为一帆有限责任公司,选址于河南省郑州市高新区国家大学科技园。

按照国家税收政策,高新技术企业享受15%的优惠税率征收企业所得税。

2.固定资产年折旧额=(固定资产原值-(预计残值收入-预计清理费用))/固定资产预计使用年限=(固定资产原值-预计净残值)/固定资产预计使用年限

3.固定资产的残值率为固定资产的5%

一帆技术作为使用寿命有限的无形资产,预计使用年限为10年,期末无残值,采用直线法计提折旧。

4.按照净利润的10%提取法定盈余公积。

5.公司从第二年度起按照当年净利润的12%分红。

6.应收账款按当期收入的20%计提,在下期收回。

7.应付账款按当期材料采购额的20%计提,在下期付清。

8.坏账准备在计算期内按0.5%计提。

9.增值税按17%计提。

假设每年的应收账款,第二年收回;应付账款,第二年支付。

7.4销售收入预计

表7-3销售收入预计表

编制单位:

一帆有限责任公司单位:

元

产品类别

项目

第一年

第二年

第三年

第四年

第五年

低档产品

销售数量

3,500

5,600

8,000

12,000

16,800

销售单价

85

85

85

80

80

中档产品

销售数量

4,000

5,500

8,100

13,300

17,000

销售单价

150

150

150

140

140

高档产品

销售数量

8,000

10,800

12,400

16,000

21,000

销售单价

230

230

230

225

225

1号创新

销售数量

2,700

4,500

7,400

9,900

销售单价

285

285

285

275

2号创新

销售数量

3,000

4,900

7,500

销售单价

285

285

285

3号创新

销售数量

2,500

4,300

销售单价

300

300

合计数

销售数量

15,500

24,600

36,000

56,100

76,500

销售收入

2,737,500

4,554,500

6,884,500

10,677,500

14,599,000

图7-2前五年总收入走势图

7.5成本费用预计

表7-4生产成本预计表

编制单位:

一帆有限责任公司单位:

万元

项目

第一年

第二年

第三年

第四年

第五年

直接材料

89.64

139.98

199.48

293.60

386.06

直接人工

42.46

66.31

94.49

139.07

182.87

固定制造费用

14.15

22.10

31.50

46.36

60.96

变动制造费用

18.87

29.47

42.00

61.81

81.28

合计

165.12

257.86

367.46

540.84

711.16

期间费用

管理费用

39.26

53.22

74.94

111.87

146.89

销售费用

25.95

40.52

57.74

84.99

111.75

财务费用

5.56

16.77

24.80

34.93

46.14

合计

235.89

368.37

524.94

772.62

1015.94

1.管理费用主要包括管理人员工资、职工福利费、办公费和无形资产的累计摊销咨询费及技术开发所投入的科研经费等。

2.销售费用主要包括销售人员的工资及福利、广告费、运输费以及其他市场推广费用等。

7.6投资现金流量分析

现金流量,是指由一个项目引起的企业现金收入和现金支出的差量,是运用各种项目投资决策评价方法、计算评价指标的前提。

主要假设:

公司的设备、原材料供应商的信誉足够好,设备到货、安装、调试在1-2个月内完成,生产中能保证产品质量;公司拟选址在河南省郑州市高新区国家大学科技园。

表7-5投资现金流量预计表

编制单位:

一帆有限责任公司单位:

万元

项目

初期

第一年

第二年

第三年

第四年

第五年

固定资产

-102.00

-

-

-35.00

-

-53.00

流动资金

-248.00

-

-

-

-

-

加:

营业收入

273.75

455.45

688.45

1,067.75

1,459.90

减:

营业成本

165.12

257.86

367.46

540.84

711.16

营业税金及附加

3.13

5.36

8.31

13.16

18.26

减:

营业费用

25.95

40.52

57.74

84.99

111.75

管理费用

39.26

53.22

74.94

111.87

146.89

财务费用

5.56

16.77

24.80

34.93

46.14

税前利润

34.73

81.72

155.19

281.97

425.70

减:

所得税

-

-

23.28

42.29

63.86

税后利润

34.73

81.72

131.92

239.67

361.85

加:

折旧

9.69

9.69

13.02

13.02

18.05

无形资产摊销

3.00

4.50

6.00

8.00

8.00

净现金流量

-350.00

47.42

95.91

115.93

260.69

334.90

7.7主要财务报表预测(月报及季报见附录)

7.7.1预计利润表

表7-6预计利润表编制单位:

一帆有限责任公司单位:

万元

项目

第一年

第二年

第三年

第四年

第五年

一、营业收入

273.75

455.45

688.45

1,067.75

1,459.90

减:

营业成本

165.12

257.86

367.46

540.84

711.16

营业税金及附加

3.13

5.36

8.31

13.16

18.26

管理费用

39.26

53.22

74.94

111.87

146.89

销售费用

25.95

40.52

57.74

84.99

111.75

财务费用

5.56

16.77

24.80

34.93

46.14

二、营业利润

34.73

81.72

155.19

281.97

425.70

加:

营业外收入

-

-

-

-

-

减:

营业外支出

-

-

-

-

-

三、利润总额

34.73

81.72

155.19

281.97

425.70

减:

所得税费用

-

-

23.28

42.29

63.86

四、净利润

34.73

81.72

131.92

239.67

361.85

加:

年初未分配利润

-

31.26

94.99

197.89

384.84

盈余公积转入

-

3.47

11.65

24.84

48.80

五、可供分配的利润

34.73

116.45

238.56

462.40

795.49

减:

提取法定盈余公积

3.47

11.65

24.84

48.80

84.99

六、可供股东分配的利润

31.26

104.80

213.72

413.60

710.50

减:

应付普通股股利

-

9.81

15.83

28.76

43.42

七、未分配利润

31.26

94.99

197.89

384.84

667.08

注:

公司的项目属于高新技术,按照国家税收政策可免交前两年所得税,以后年度享受15%的企业所得税率。

税法规定增值税率为17%,增值税计算公式如下:

应交增值税=销项税额-进项税额,销项税额=不含税销售额*17%,进项税额=不含税材料金额*17%。

城市维护建设税=实际交纳增值税×7%,教育税附加费=实际交纳增值税×3%。

7.7.2资产负债预计

表7-7预计资产负债表编制单位:

一帆有限责任公司单位:

万元

项目

第一年

第二年

第三年

第四年

第五年

资产

流动资产:

货币资金

118.07

124.26

132.95

168.47

255.75

应收账款

54.75

91.09

137.69

213.55

291.98

减:

坏账准备

0.27

0.46

0.69

1.07

1.46

应收账款净值

54.48

90.63

137.00

212.48

290.52

存货

162.49

120.82

162.96

286.47

432.49

流动资产合计

335.04

335.71

432.91

667.42

978.76

固定资产

102

102.00

137.00

137.00

190.00

减:

累计折旧

9.69

9.69

13.02

13.02

18.05

固定资产净值

92.31

92.31

123.99

123.99

171.95

无形资产

30

45.00

60.00

80.00

80.00

减:

累计摊销

3

4.50

6.00

8.00

8.00

无形资产净值

27

40.50

54.00

72.00

72.00

资产合计

454.35

468.52

610.89

863.40

1,222.71

负债:

短期借款

30

-

-

-

-

应付账款

17.93

28.00

39.90

58.72

77.21

应付职工薪酬

21.69

33.88

48.27

71.05

93.43

长期借款

50

-

-

-

-

负债合计

119.62

61.88

88.17

129.77

170.64

所有者权益:

实收资本

300

300.00

300.00

300.00

300.00

盈余公积

3.47

11.65

24.84

48.80

84.99

未分配利润

31.26

94.99

197.89

384.84

667.08

所有者权益合计

334.73

406.64

522.73

733.64

1,052.07

负债及所有者权益合计

454.35

468.52

610.89

863.40

1,222.71

7.7.3现金流量分析

表7-8预计现金流量表编制单位:

一帆有限责任公司单位:

万元

项目

第一年

第二年

第三年

第四年

第五年

一、经营活动产生的现金流量

销售商品提供劳务收到的现金

219

419.11

641.85

991.89

1381.47

经营活动现金流入小计

219

419.11

641.85

991.89

1381.47

购买商品接受劳务支付的现金

143.42

223.97

319.17

469.76

617.69

支付给职工以及为职工支付的现金

38.57

63.65

90.71

133.51

175.56

支付的各项税费

34.43

58.99

114.72

187.06

264.66

经营活动现金流出小计

216.42

346.61

524.59

790.33

1057.91

经营活动产生的现金流量净额

2.58

72.5

117.26

201.56

323.56

二、投资活动产生的现金流量:

购建固定资产、无形资产和其他长期资产所支付的现金

102

0

0

35

0

投资活动产生的现金流量净额

-102

0

0

-35

0

三、筹资活动产生的现金流量:

吸收投资收到的现金

270

0

0

0

0

取得借款收到的现金

80

0

0

0

0

筹资活动现金流入小计

350

0

0

0

0

偿还债务支付的现金

30

0

0

0

0

分配利润支付的现金

0

9.81

15.83

28.76

43.42

偿付利息所支付的现金

5.17

3.28

3.28

3.28

3.28

筹资活动现金流出小计

35.17

13.09

19.11

32.04

46.7

筹资活动产生的现金净流量净额

314.83

-13.09

-19.11

-32.04

-46.7

四、现金及现金等价物净增加额

215.41

59.41

98.15

134.52

276.86

第八章财务分析

8.1净现值

净现值是指特定项目未来现金流入的现值与未来现金流出的现

值之间的差额,它是评估项目是否可行的最重要指标。

考虑到经济、

资金的机会成本和投资风险等因素,基准折现率i取10%。

表8-1投资净现值预算表

编制单位:

一帆有限责任公司单位:

万元

项目

第零年

第一年

第二年

第三年

第四年

第五年

合计

净现金流量

-350

47.42

95.91

115.93

260.69

334.90

———

折现系数

1

0.91

0.83

0.75

0.68

0.62

———

净现值

-350

43.15

79.60

86.95

177.27

207.64

165.00

注:

R=1/(1+i)^n(注:

此处n为(1+i)的上标),式中:

R——折现系数;i——折现率;n——年数。

投资净现值是反映项目在投资年限内获利能力的动态指标,计

算得项目五年的净现值为165万元,且远大于零,属于高回报项目,故投资方案是可行的,能带给股东要求报酬以外的超额收益。

8.2投资回收期

表8-2投资现金净流量表

编制单位:

一帆有限责任公司单位:

万元

项目

第零年

第一年

第二年

第三年

第四年

第五年

现金净流量

-350

47.42

95.91

115.93

260.69

334.90

贴现后的现金净流量

-350

43.15

79.60

86.95

177.27

207.64

贴现后的累计现金净流量

-350

-306.85

-227.24

-140.30

36.97

244.61

动态投资回收期=(累计净现金流量现值出现正值的年数-1)+上一年累计净现金流量现值的绝对值/出现正值年份净现金流量现值动态投资回收期:

Pt=(4-1)+140.30/177.27=3.79

投资回收期代表收回投资所需要的年限,回收期越短,项目越有利。

所以,本公司动态回收期为3.79年,由此看出,回收期时间周期短,故此投资方案可行。

8.3内含报酬率

内含报酬率是指能使项目的净现值等于零时的贴现率,即:

NPV

(IRR)=∑NCFt×(P∕F,IRR,t)=0(t=0,1,2,…,5)

采用插值法可以算得内含报酬率为28%,远远大于行业基准收益率10%,因此投资项目具有可行性。

综上所述,无论从净现值法还是动态投资回收期法还是内含报酬率来看,该投资方案都是可行的。

8.4投资回报分析

根据对公司未来几年经营状况的预测,公司运作第一年处于初创期,从第二年开始将进入高速发展期,同年公司预计按净利润的

12%向投资者现金分红(投资回报率(ROI)=年利润或年均利润/投

资总额×100%)。

表8-3投资回报表

编制单位:

一帆有限责任公司单位:

万元

时间

创业小组

风险投资

投入资本

投资回报

回报率

投入资本

投资回报

回报率

第一年

201

-

-

99

-

-

第二年

201

6.57

3.27%

99

3.24

3.27%

第三年

201

10.61

5.28%

99

5.22

5.28%

第四年

201

19.27

9.59%

99

9.49

9.59%

第五年

201

29.09

14.47%

99

14.33

14.47%

图8-1投资回报趋势

从上述投资回报表可以看出:

第一年公司在运营初期,因此第一年暂且不分配利润,其它年度投资回报率都在逐年稳定增长。

8.5财务指标分析

这部分从公司偿债能力、盈利能力、发展能力三个方面进行分析,选取了一些具有代表性的指标。

8.5.1长期偿债能力分析

表8-4长期偿债能力表

编制单位:

一帆有限责任公司

财务指标

第一年

第二年

第三年

第四年

第五年

资产负载率

17.22%

13.21%

14.43%

15.03%

13.96%

权益乘数

120.80%

115.22%

116.87%

117.69%

116.22%

产权比例

20.80%

15.22%

16.87%

17.69%

16.22%

注:

资产负债率=负债总额/资产总额产权比率=负债总额/所有者权益总额权益乘数=资产总额/所有者权益总额

从表中可以看出公司前五年的资产负债率都小于50%,说明公司的长期偿债能力较强。

另外,从产权比率我们也可以看出,公司财务结构比较稳健,自有资金对偿债风险的承受能力较强,为投资者的投资获益提供了足够的保证。

8.5.2盈利能力分析

表8-5盈利能力分析表编制单位:

一帆有限责任公司

财务指标

第一年

第二年

第三年

第四年

第五年

营业净利率

12.69%

17.94%

19.16%

22.45%

24.79%

资产收益率

8.59%

17.44%

21.59%

27.76%

29.59%

权益净利率

10.38%

20.10%

25.24%

32.67%

34.39%

注:

营业净利率=净利润/营业收入资产收益率=净利润/资产总额权益净利率=净利润/所有者权益

图8-2盈利能力分析图

通过上表可以得出,公司连续五年持续盈利,盈利能力良好且在逐年稳定增长,能给投资人带来较高收益。

8.5.3发展能力分析

表8-6发展能力分析表

编制单位:

一帆有限责任公司

年份财务指标

第一年

第二年

第三年

第四年

第五年

营业增长率

-

66.37%

51.16%

55.09%

36.73%

资本积累率

-

21.48%

28.55%

40.35%

43.40%

总资产增长率

-

13.70%

23.31%

29.25%

29.39%

注:

营业增长率=本期营业增长额/上年同期营业收入额资本积累率=本期所有者权益增长额/年初所有者权益总资产增长率=本期总资本增长额/年初资产总额

图8-3发展能力分析图

从表中我们可以看出,随着公司业务逐步拓展,前五年的资本积累率和总资产增长率保持着稳定增长态势,说明公司发展稳健,发展能力良好。

升级会员

升级会员