冀中能源1年财务比率分析.docx

《冀中能源1年财务比率分析.docx》由会员分享,可在线阅读,更多相关《冀中能源1年财务比率分析.docx(17页珍藏版)》请在冰豆网上搜索。

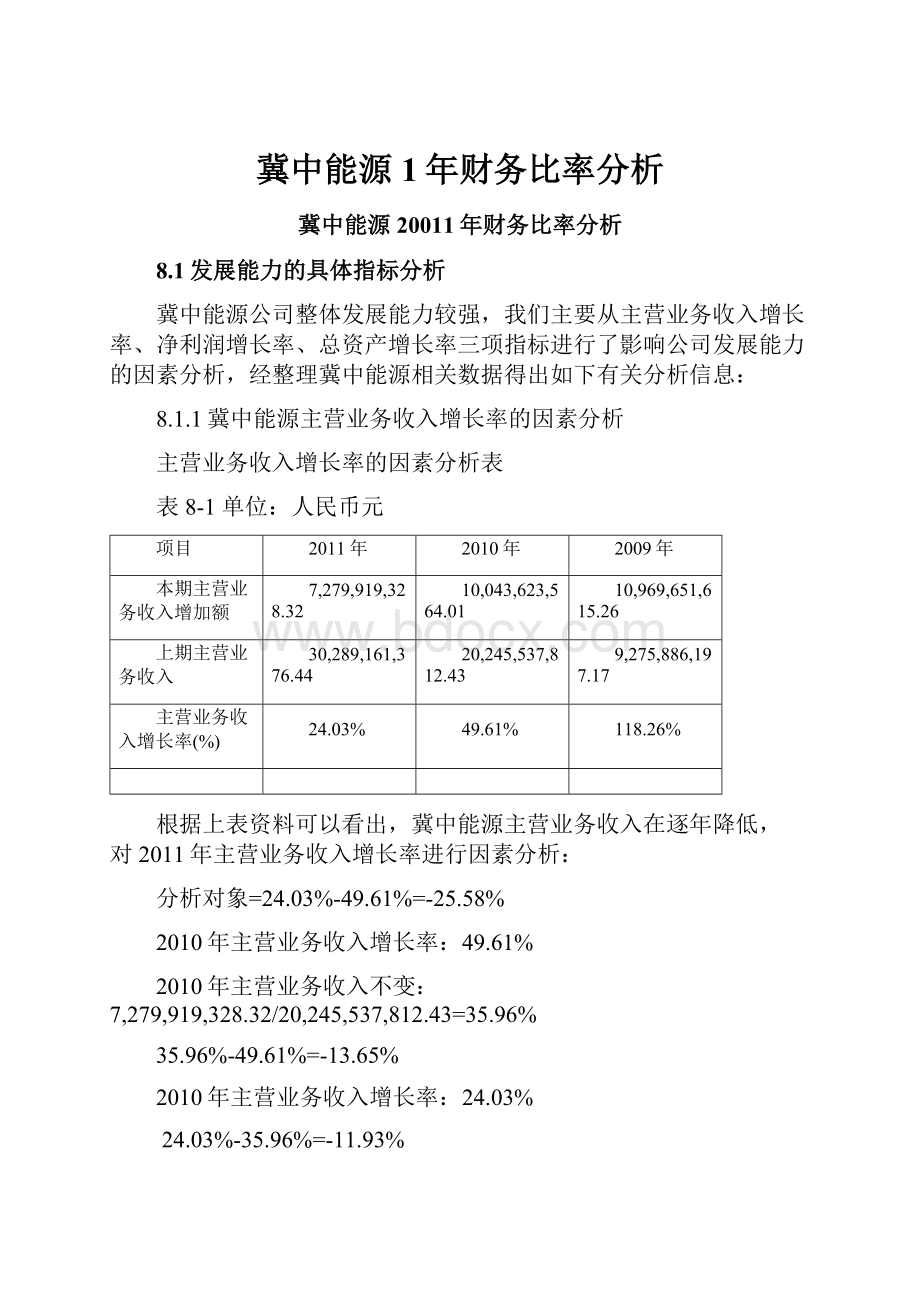

冀中能源1年财务比率分析

冀中能源20011年财务比率分析

8.1发展能力的具体指标分析

冀中能源公司整体发展能力较强,我们主要从主营业务收入增长率、净利润增长率、总资产增长率三项指标进行了影响公司发展能力的因素分析,经整理冀中能源相关数据得出如下有关分析信息:

8.1.1冀中能源主营业务收入增长率的因素分析

主营业务收入增长率的因素分析表

表8-1单位:

人民币元

项目

2011年

2010年

2009年

本期主营业务收入增加额

7,279,919,328.32

10,043,623,564.01

10,969,651,615.26

上期主营业务收入

30,289,161,376.44

20,245,537,812.43

9,275,886,197.17

主营业务收入增长率(%)

24.03%

49.61%

118.26%

根据上表资料可以看出,冀中能源主营业务收入在逐年降低,对2011年主营业务收入增长率进行因素分析:

分析对象=24.03%-49.61%=-25.58%

2010年主营业务收入增长率:

49.61%

2010年主营业务收入不变:

7,279,919,328.32/20,245,537,812.43=35.96%

35.96%-49.61%=-13.65%

2010年主营业务收入增长率:

24.03%

24.03%-35.96%=-11.93%

合计:

-25.58%

分析表明,由于2011年营业收入增加额下降,使主营业务收入增长率下降13.65%,由于2011年营业收入增加,使主营业务收入增长率下降11.93%,两者综合作用的结果使主营业务收入增长率下降25.58%。

相比较于上一年度,差异在缩小,但增加额还是有多下降,说明公司销售应加强。

8.1.2冀中能源净利润增长率的因素分析

净利润增长率的因素分析表

表8-2单位:

人民币元

项目

2011年

2010年

2009年

本期净利润增加额

560,087,219.95

874,676,490.00

-874,676,490.00

上期净利润

3,047,213,281.11

1,612,449,571.16

2,487,126,061.16

净利润增长率(%)

22.52%

54.25%

-35.17%

根据上表资料对冀中能源的净利润增长率进行因素分析:

分析对象=54.25%-(-35.17%)=89.41%

2009年净利润增长率:

-35.17%

2009年净利润不变:

874,676,490.00/2,487,126,061.16=35.17%

35.17%-(-35.17%)=70.34%

2010年净利润增长率:

54.25%

54.25%-35.17%=19.08%

合计:

89.42%

分析表明,由于2010年净利润增加额增加,使净利润增长率上升70.34%,由于2009年净利润下降,使净利润增长率上升19.08%,两者综合作用的结果使净利润增长率上升89.42%。

其中,2010年净利润增加额增加是引起主净利润增长率上升的主要原因。

8.1.3冀中能源总资产增长率的因素分析

总资产增长率的因素分析表

表8-3单位:

人民币元

项目

2010年

2009年

差异

本年资产增加额

4,117,344,905.48

10,000,669,905.98

-5,883,325,000.50

资产期初余额

21,111,223,826.45

11,110,553,920.47

10,000,669,905.98

总资产增长率(%)

19.50%

90.01%

-70.51%

股东权益增加额

2,235,987,893.21

3,974,765,017.94

-1,738,777,124.73

股东权益增加额占资产增加额的比重

54.31%

39.74%

14.57%

根据上表资料对冀中能源的总资产增长率进行因素分析:

分析对象=54.31%-39.74%=14.56%

2009年总资产增长率:

39.74%

2009年资产期初余额不变:

4,117,344,905.48/11,110,553,920.47=37.06%

37.06%-39.74%=-2.68%

2010年总资产增长率:

54.31%

54.31%-37.06%=17.25%

合计:

14.57%

分析表明,由于2010年总资产增加额减少,使总资产增长率下降2.68%,由于2009年总资产增加,使总资产增长率上升17.25%,两者综合作用的结果使总资产增长率上升14.57%。

其中,2009年总资产增加是引起主总资产增长率上升的主要原因。

股东权益增加额占资产增加额的比重由2009年的39.74%上升为54.31%,说明公司资产增长来源有了较大改观,资产增长能力加强。

8.2偿债能力具体指标分析

冀中能源公司整体偿债能力比较差,我们主要从流动比率、资产负债率、利息支付倍数三个指标进行了影响公司短期及长期偿债能力的因素分析,经整理冀中能源相关数据得出如下有关分析信息:

8.2.1冀中能源流动比率因素分析

冀中能源流动比率因素分析表

表8-4单位:

人民币元

项目

2010年

2009年

差异

流动资产(元)

8,749,710,000.00

6,493,260,000.00

2,256,450,000.00

流动负债(元)

10,167,400,000.00

7,251,900,000.00

2,915,500,000.00

流动比率

0.86

0.90

-0.04

冀中能源期初流动比率为0.90,短期偿债能力压力较大。

但这种现象在期末并没有得到缓解,流动比率相比期初反而有所下降。

按照经验标准判断,该公司无论是期初,还是期末,流动比率都低于2:

1的水平,表明该公司的偿债能力很弱。

根据上表资料对冀中能源流动比率进行因素分析:

期初流动比率:

0.90

流动负债不变:

8749710000.00/7251900000.00=1.21

1.21-0.90=0.31

期末流动比率:

0.86

0.86-1.21=-0.35

合计:

-0.04

分析表明,由于期末流动资产增加,使流动比率增加0.31,由于期末流动负债增加,使流动比率下降0.35.两者综合作用的结果,是期末流动比率下降0.04。

可见,流动负债增加是引起流动比率下降的主要原因。

8.2.2冀中能源资产负债率因素分析

冀中能源资产负债率因素分析表

表8-5单位:

人民币元

项目

2010年

2009年

差异

股东权益(元)

12,470,400,000.00

10,233,600,000.00

2,236,800,000.00

总资产(元)

25,228,600,000.00

21,110,400,000.00

4,118,200,000.00

股东权益比率

49.43%

48.48%

0.95%

资产负债率

50.57%

51.52%

-0.95%

冀中能源期末资产负债率为50.57%,只比期初降低了0.95%,表明债务负担基本不变;股东权益的增长与总资产增长与负债的增长基本同步,表明其资本结构未发生改变。

但其资产负债率相比其他企业还是较高。

根据上表资料对冀中能源资产负债率进行因素分析:

期初资产负债率:

51.52%

总资产不变:

1-12470400000.00/21110400000.00=40.93%

40.93%-51.52%=-10.59%

期末资产负债率:

50.57%

50.57%-40.93%=9.64%

合计:

-0.95%

分析表明,由于期末股东权益增加,使资产负债率下降10.59%,由于期末总资产增加,使资产负债率上升9.64%.两者综合作用的结果,是期末资产负债率下降0.95%。

可见,期末总资产增加是引起资产负债率上升的主要原因。

8.2.3冀中能源利息支付倍数因素分析

冀中能源利息支付倍数因素分析表

表8-6单位:

人民币元

项目

2010年

2009年

差异

利润总额(元)

3,321,080,000.00

2,249,460,000.00

1,071,620,000.00

利息费用(元)

300,070,000.00

213,636,000.00

86,434,000.00

利息支付倍数

12.07

11.53

0.54

根据上表资料对冀中能源利息支付倍数分析如下:

由表中可以看出,冀中能源2010年利息支付倍数为12.07倍,比2009年提高了0.54,说明公司支付利息的能力有了少许提高。

主要原因有两点:

一是改善公司的负债期限结构,根据前面的分析可以知道,由于流动负债比率提高,使公司负债成本下降,从而利息支出增加;二是本年利润高速增长,增长速度快于利息费用增长速度,从根本上对支付利息提供了保证。

8.3营运能力具体指标分析

冀中能源公司整体营运能力比较强,我们主要从总资产周转率、流动资产周转率、应收账款周转率、存货周转率四个指标进行了影响公司营运能力的因素分析,经整理冀中能源相关数据得出如下有关分析信息:

8.3.1总资产周转率的因素分析

总资产周转率分析资料表

表8-7单位:

人民币元

项目

2010年

2009年

差异

销售净额(元)

30,289,161,376.44

20,245,537,812.43

10,043,623,564.01

平均总资产(元)

23,169,896,279.19

19,743,913,776.20

3,425,982,503.00

总资产周转率

1.3073

1.0254

0.28

流动资产周转率

3.9742

3.0276

0.95

流动资产占总资产比率

32.89%

33.87%

-0.97%

根据上表资料对冀中能源流动资产占总资产比率进行因素分析:

根据表3-1可知,冀中能源本年度总资产周转率速度比上年加快了0.28次,其原因是:

因为流动资产周转率增加,使总资产周转速度加快:

(3.9742-3.0276)×33.87%=0.32(次)

因为流动资产占总资产比重的下降,使总资产周转速度减慢:

3.9742×(32.89%-33.87%)=-0.04(次)

分析表明,冀中能源本年度总资产周转速度加快,主要原因是流动资产周转速度加快的影响。

至于流动资产周转速度加快的分析将在后面说明。

其次是资产结构变动,由于流动资产占总资产比率的略微下降,减缓了总资产周转速度,但其影响不及流动资产周转率对总资产周转率的影响,两者相抵,最终致使总资产周转率加快。

8.3.2流动资产周转率的因素分析

流动资产周转率分析资料表

表8-8单位:

人民币元

项目

2010年

2009年

差异

销售净额(元)

30,289,161,376.44

20,245,537,812.43

10,043,623,564.01

流动资产平均余额(元)

7,621,482,380.79

6,686,966,761.45

934,515,619.34

其中:

平均存货(元)

1,039,789,483.06

762,842,630.44

276,946,852.62

销售成本(元)

22,529,703,512.91

14,848,212,092.00

7,681,491,420.91

流动资产周转率

3.9742

3.0276

0.95

流动资产垫支周转率

2.9561

2.2205

0.74

成本收入率

1.3444

1.3635

-0.02

根据上表资料对冀中能源流动资产周转率进行因素分析:

分析对象=3.9742-3.0276=0.95

流动资产垫支周转率的影响:

(2.9561-2.2205)×1.3635=1.01(次)

成本收入率的影响:

2.9561×(1.3444-1.3635)=-0.06(次)

分析表明,冀中能源本年度流动资产周转速度加快,是流动资产垫支周转速度加快和成本收入率下降所致,流动资产垫支周转速度加快是主要原因。

8.3.3各项流动资产周转率的具体分析

应收账款周转率的具体分析资料表

表8-9单位:

人民币元

项目

2010年

2009年

差异

销售净额(元)

30,289,161,376.44

20,245,537,812.43

10,043,623,564.01

应收账款平均余额(元)

1,549,557,026.16

1,996,423,034.45

-446,866,008.30

应收账款周转率

19.547

18.0878

1.46

存货周转率的具体分析资料表

表8-10单位:

人民币元

项目

2010年

2009年

差异

平均存货(元)

1,039,789,483.06

762,842,630.44

276,946,852.62

销售成本(元)

22,529,703,512.91

14,848,212,092.00

7,681,491,420.91

存货周转率

21.6676

19.4643

2.2

根据表8-10可知,冀中能源本年度流动资产中的存货周转率为21.67,比上年度加快了2.2次,说明冀中能源本年度的存货降低,加快了企业流动资产的周转速度;应收账款周转率为19.55,比上年度加快了1.46次,应收账款周转速度增加的幅度更大,说明冀中能源本年度对于应收账款的管理效率大幅提高,二者都提高了冀中能源本年度的营运能力。

8.4获利能力的具体指标分析

冀中能源公司整体获利能力比较差,我们主要从净资产收益率、总资产报酬率,总资产利润率三个指标进行了影响公司获利能力的因素分析,经整理冀中能源相关数据得出如下有关分析信息:

8.4.1冀中能源净资产收益率的因素分析

净资产收益率=【总资产报酬率+(总资产报酬率-负债利息率)×

】×(1-所得税率)

冀中能源获利能力因素分析表

表8-11

项目

2010年

2009年

差异

负债/平均净资产(产权比率)

98.68%

92.28%

6.40%

负债利息率

3.49%

2.33%

1.17%

所得税率

25.63%

34.28%

-8.65%

总资产报酬率

15.69%

15.08%

32.06%

净资产收益率

20.46%

16.88%

3.58%

注:

(1)利息支出按照财务费用计算。

负债利息率按利息支出/负债推算。

(2)所得税率分别根据2009年和2010年分解后的净资产收益率公式倒推得出。

根据上表资料对冀中能源的获利能力进行因素分析:

分析对象=20.46%-16.88%=3.58%

连环替代分析:

2009年:

【15.08%+(15.08%-2.33%)×92.28%】×(1-34.28%)=16.88%

第一次替代(总资产报酬率):

【15.69%+(15.69%-2.33%)×92.28%】×(1-34.28%)=18.41%

第二次替代(负债利息率):

【15.69%+(15.69%-3.49%)×92.28%】×(1-34.28%)=17.71%

第三次替代(产权比率):

【15.69%+(15.69%-3.49%)×98.68%】×(1-34.28%)=18.22%

2010年:

【15.69%+(15.69%-3.49%)×98.68%】×(1-25.63%)=20.46%

总资产报酬率变动的影响为:

18.41%-16.88%=1.53%

利息率变动的影响为:

17.71%-18.41%=-0.70%

资本结构变动的影响为:

18.22%-17.71%=0.51%

税率变动的影响为:

20.46%-18.22%=2.24%

分析表明,冀中能源2010年净资产收益率比2009年净资产收益率提高3.58%,主要是由于税率的降低和总资产报酬率提高引起的,其中总资产报酬率的贡献为1.53%,税率的贡献率为2.24%;企业负债筹资成本上升对净资产收益率带来的是负面影响,它使得净资产收益率降低了0.70%。

负债与净资产比率的上升发挥了一定的财务杠杆作用,但由于比率变化较小,故作用不是很明显,仅使得净资产收益率上升了0.51%。

因此下面我们将对总资产报酬率进行进一步分析。

8.4.2冀中能源总资产报酬率的因素分析

总资产报酬率=总资产周转率×销售息税前利润率×100%

=

×

冀中能源总资产报酬率的因素分析表

表8-12

项目

2010年

2009年

差异

总资产周转率

130.73%

125.67%

5.06%

销售息税前利润率

35.38%

32.97%

2.41%

总资产报酬率

46.26%

41.44%

4.82%

根据上表资料对冀中能源的总资产报酬率进行因素分析:

分析对象=46.26%-41.44%=4.82%

2010年期初总资产报酬率:

41.44%

销售息税前利润率不变:

130.73%*32.97%=43.10%

43.10%-41.44%=1.66%

2010年期末总资产报酬率:

46.26%

46.26%-43.10%=3.16%

合计:

4.82%

分析表明,冀中能源2010年总资产报酬率比2009年净资产收益率提高4.82%,主要是由于总资产周转率和销售息税前利润率的提高引起的,其中总资产周转率的贡献为1.66%,销售息税前利润率的贡献率为3.16%;因此销售息税前利润率是影响总资产报酬率的主要因素。

8.4.3冀中能源总资产报酬率的因素分析

冀中能源总资产报酬率的因素分析表

表8-13单位:

人民币元

项目

2010年

2009年

差异

利润总额

3,321,080,000.00

2,249,457,271.40

1,071,622,728.60

资产平均总额

23,169,500,000.00

16,110,500,000.00

7,059,000,000.00

总资产利润率

14.33%

13.96%

0.37%

根据上表资料对冀中能源的总资产利润率进行因素分析:

分析对象=14.33%-13.96%=0.37%

2010年期初总资产利润率:

13.96%

资产平均总额不变:

3,321,080,000.00/16110500000=20.61%

20.61%-13.96%=6.65%

2010年期末总资产利润率:

14.33%

14.33%-20.61%=-6.28%

合计:

0.37%

分析表明,冀中能源2010年总资产报酬率比2009年净资产利润率提高0.37%,主要是由于利润总额和资产平均总额的提高引起的,其中利润总额的贡献为6.65%,资产平均总额的贡献率为-6.28%;因此利润总额是影响总资产利润率的主要因素。

8.5获现能力的具体指标分析

8.5.1冀中能源获现能力的流动性分析

冀中能源公司整体获现能力的流动性比较差,我们主要从现金流动负债比、现金债务总额比、现金利息保障倍数三个指标进行了影响公司获现能力的流动性分析,经整理冀中能源相关数据得出如下有关分析信息:

冀中能源获现能力的流动性分析资料表

表8-14单位:

人民币元

项目

2010年

2009年

差异

平均流动负债(元)

8,714,899,002.73

7,000,994,988.70

1,713,904,014.03

平均负债总额(元)

11,817,442,801.48

10,278,289,632.59

1,539,153,168.89

现金利息支出(元)

300,070,437.30

213,635,662.73

86,434,774.57

经营活动现金净流量(元)

3,491,628,394.73

4,977,743,151.51

-1,486,114,756.78

现金流动负债比

0.4007

0.7110

-0.31

现金债务总额比

0.2955

0.4843

-0.19

现金利息保障倍数

11.6360

23.3002

-11.66

从表8-14我们可以看出,冀中能源公司2010年的现金流动负债比、现金负债总额比、现金利息保障倍数三项指标在2010年都有所下降,其中下降幅度最大的是现金利息保障倍数,说明本年度公司偿还债务的能力有所下降。

其中,本期公司经营活动净现金流的大幅下降主要由于采购成本增加、煤矿安全投入增长和职工工资增长等因素所致。

而流动负债及负债总额的较大幅下降主要是由于本年度公司收购战略引起的。

8.5.2冀中能源获现能力的指标分析

冀中能源公司整体获现能力比较差,我们主要从销售获现比率、净利润现金保证比率、总资产现金回收率及每股经营现金净流量四项指标进行了影响公司获现能力的因素分析,经整理冀中能源相关数据得出如下有关分析信息:

(1)冀中能源销售获现比率的因素分析

销售获现比率的因素分析表

表8-15单位:

人民币元

项目

2010年

2009年

差异

销售商品、提供劳务收到的现金(元)

31,574,876,038.82

25,434,062,571.68

6,140,813,467.14

主营业务收入(元)

30,289,161,376.44

20,245,537,812.43

9,275,886,197.17

销售获现比率(%)

1.0424

1.2563

-0.21

根据上表资料对冀中能源的销售获现比率进行因素分析:

分析对象=1.0424-1.2563=-0.21

期初销售获现比率:

1.2563

主营业务收入不变:

31,574,876,038.82/20,245,537,812.43=1.5596

1.5596-1.2563=0.30

期末销售获现比率:

1.0424

1.0424-1.5596=-0.51

合计:

-0.21

分析表明,由于期末销售商品、提高劳务收到的现金增加,使销售获现比率增加0.30,由于期末主业务收入增加,使流动比率下降0.51,两者综合作用的结果使期末销售获现比率下降0.21。

可见,主营业务收入增加是引起销售获现比率下降的主要原因。

但期末该指标仍大于1,说明企业信用政策合理,产品销售形势较好,收益质量较高,同时说明企业销售收入实现后所增加的资产转换现金速度快、质量高。

(2)冀中能源净利润现金保证比率的因素分析

净利润现金保证比率的因素分析表

表8-16单位:

人民币元

项目

2010年

2009年

差异

经营活动产生的

净现金流(元)

3,491,628,394.73

4,977,743,151.51

-1,486,114,756.78

净利润(元)

2,487,126,061.16

1,612,449,571.16

874,676,490.00

净利润现金

保证比率

1.4039

3.0871

-1.68

根据上表资料对冀中能源的净利润现金保证比率进行因素分析:

分析对象=1.4039-3.0871=-1.68

期初净利润现金保证比率:

1.4039

净利润不变:

3,491,628,394.73/1

升级会员

升级会员