税法最新税率表.docx

《税法最新税率表.docx》由会员分享,可在线阅读,更多相关《税法最新税率表.docx(16页珍藏版)》请在冰豆网上搜索。

税法最新税率表

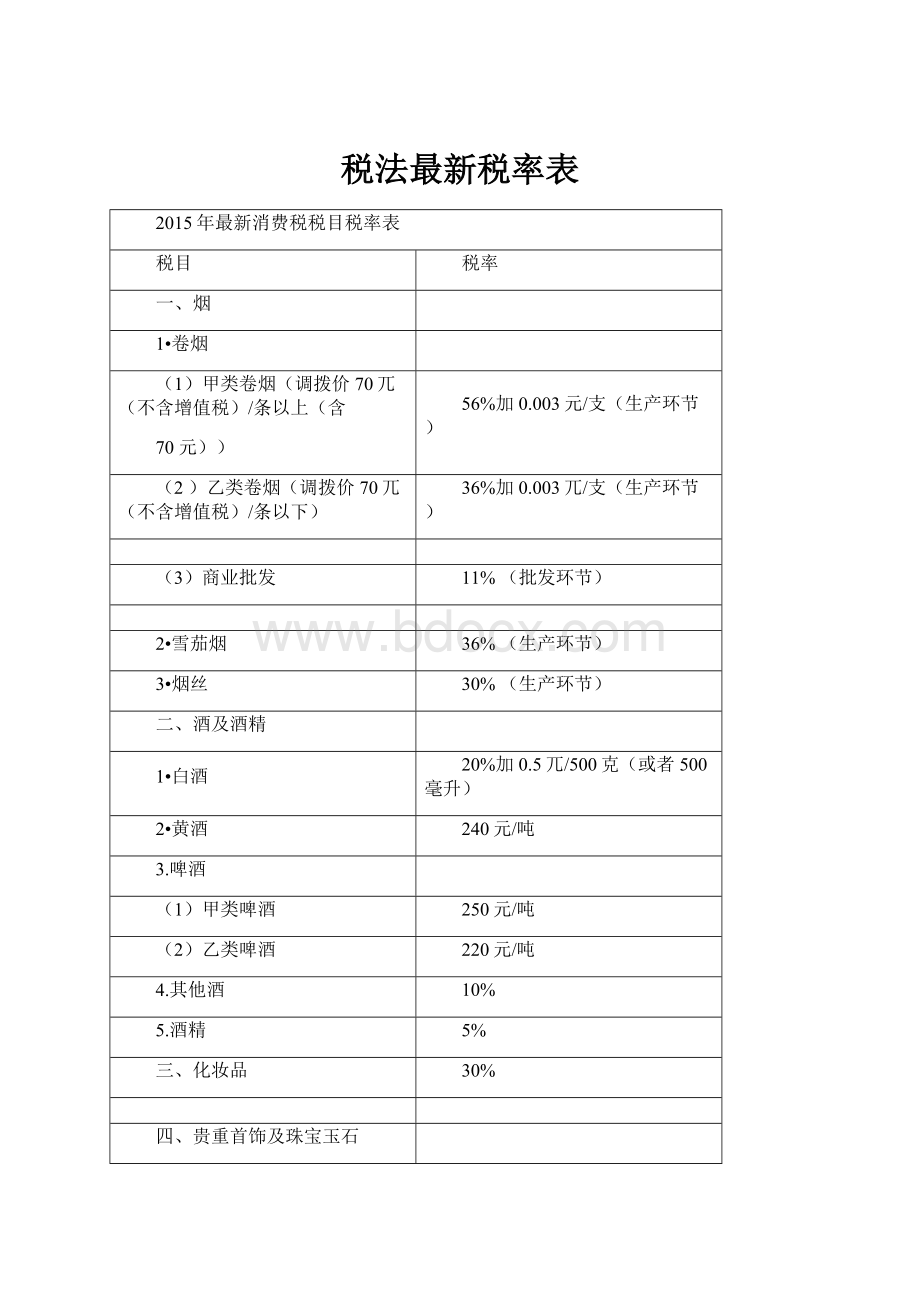

2015年最新消费税税目税率表

税目

税率

一、烟

1•卷烟

(1)甲类卷烟(调拨价70兀(不含增值税)/条以上(含

70元))

56%加0.003元/支(生产环节)

(2)乙类卷烟(调拨价70兀(不含增值税)/条以下)

36%加0.003兀/支(生产环节)

(3)商业批发

11%(批发环节)

2•雪茄烟

36%(生产环节)

3•烟丝

30%(生产环节)

二、酒及酒精

1•白酒

20%加0.5兀/500克(或者500毫升)

2•黄酒

240元/吨

3.啤酒

(1)甲类啤酒

250元/吨

(2)乙类啤酒

220元/吨

4.其他酒

10%

5.酒精

5%

三、化妆品

30%

四、贵重首饰及珠宝玉石

1.金银首饰、铂金首饰和钻石及钻石饰品

5%

2.其他贵重首饰和珠宝玉石

10%

五、鞭炮、焰火

15%

六、成品油

1.汽油

(1)含铅汽油

1.52元/升

(2)无铅汽油

1.52元/升

2.柴油

1.20元/升

3.航空煤油

1.20元/升

4.石脑油

1.52元/升

5.溶剂油

1.52元/升

6.润滑油

1.52元/升

7.燃料油

1.20元/升

七、摩托车

1•气缸容量(排气量,下冋)在250毫升(含250毫升)以

下的

3%

2•气缸容量在250毫升以上的

10%

八、小汽车

1.乘用车

(1)气缸容量(排气量,下冋)在1.0升(含1.0升)以

下的

1%

(2)气缸容量在1.0升以上至1.5升(含1.5升)的

3%

(3)气缸容量在1.5升以上至2.0升(含2.0升)的

5%

(4)气缸容量在2.0升以上至2.5升(含2.5升)的

9%

(5)气缸容量在2.5升以上至3.0升(含3.0升)的

12%

(6)气缸容量在3.0升以上至4.0升(含4.0升)的

25%

(7)气缸容量在4.0升以上的

40%

2.中轻型商用客车

5%

九、高尔夫球及球具

10%

十、咼档手表

20%

十一、游艇

10%

十二、木制一次性筷子

5%

十三、实木地板

5%

十四、铅蓄电池

4%(2016年1月1日起实施)

无汞原电池、金属氢化物镍蓄电池、锂原电池、锂离子蓄电池、太阳能电池、燃料电池和全钒液流电池

免征

十五、涂料

4%

施工状态下挥发性有机物(VolatileOrganicCompounds,

VOC)含量低于420克/升(含)

免征

2014年最新印花税税目税率表

税目

范围

税率

纳税人

说明

1•购销合同

包括供应、预购、采购、购销结合及协作、调剂、补偿、易货等合同

按购销金额3協。

贴花

立合同人

2.加工承揽合同

包括加工、定做、修缮、修理、印刷、广告、测绘、测试等合同

按加工或承揽收入5%.。

贴花

立合同人

3•建设工程勘察设计合同

包括勘察、设计合同

按收取费用5叛。

贴花

立合同人

4•建筑安装工程承包合同

包括建筑、安装工程承包合同

按承包金额3蜓。

贴花

立合同人

5•财产租赁合同

包括租赁房屋、船舶、飞机、机动车辆、机械、器具、设备等

按租赁金额1%。

贴花。

税额不足1元的按1元贴花

立合同人

6.货物运输合同

包括民用航空、铁路运输、海上运输、内河运输、公路运输和联运合同

按运输收取的费用5路cio贴花

立合同人

单据作为合同使用的,按合同贴花

7.仓储保管合同

包括仓储、保管合同

按仓储收取的保管费用1%贴

花

立合同人

仓单或栈单作为合冋使用的,按合同贴花

8.借款合同

银行及其他金融组织和借款人(不包括银行同业拆借)所签订的借款合同

按借款金额0.5瓯。

贴花

立合同人

单据作为合同使用的,按合同贴花

9.财产保险合同

包括财产、责任、保证、信用等保险合同

按保险费收入1%。

贴花

立合同人

单据作为合同使用的,按合同贴花

10.技术合

同

包括技术开发、转让、咨询、服务等合同

按所载金额3蚣。

贴花

立合同人

11.产权转

移书据

包括财产所有权和版权、商标专用权、专利权、专有技术使用权等转移书据

按所载金额5叛。

贴花

立据人

12.营业账

簿

生产经营用账册

记载资金的账簿,按实收资本和资本公积合计金额5禺o贴花。

其他账簿按件贴花5元

立账簿人

13.权利、许

可证照

包括政府部门发给的房屋产权证、工商营业执照、商标注册证、专利证、土地使用证

按件贴花5元

领受人

资源税税目、税率表

税目

税率

一、原油

销售额的5%-10%

二、天然气

销售额的5%-10%

三、煤炭

销售额的2%-10%

四、其他非金属矿原矿

普通非金属矿原矿

每吨或者每立方米0.5-20元

贵重非金属矿原矿

每千克或者每克拉0.5-20元

五、黑色金属矿原矿

每吨2-30元

六、有色金属矿原矿

稀土矿

每吨0.4-60元

其他有色金属矿原矿

每吨0.4-30元

七、盐

固体盐

每吨10-60元

液体盐

每吨2-10元

2015最新营业税税目税率表一览

营业税按照行业、类别的不同分别采用不同的比例税率,具体规定为:

1.交通运输业、建筑业、邮电通信业、文化体育业,税率为3%。

2.服务业、销售不动产、转让无形资产,税率为5%。

3.金融保险业税率为5%。

4.娱乐业执行5%〜20%的幅度税率,具体适用的税率,由各省、自治区、直辖市人

民政府根据当地的实际情况在税法规定的幅度内决定。

具体税率见下表:

序号

税目

税率

1

交通运输业

3%

2

建筑业

3%

3

金融保险业

5%

4

邮电通信业

3%

5

文化体育业

3%

6

娱乐业

5%-20%

7

服务业

5%

8

转让无形资产

5%

9

销售不动产

5%

最新土地增值税税率表(2015年)

档次

级距

税率

速算扣除系数

税额计算公式

说明

1

增值额未超过扣除项目金额

50%的部分

30%

0%

增值额30%

扣除项目指取得土地使用权所支付的金额;开发土地的成本、费用;新建房及配套设施的成本、费

用或旧房及建筑物的评估价格;与转让房地产有关的税金;

财政部规定的其他扣除项目。

2

增值额超过扣除项目金额

50%,未超过100%的部分

40%

5%

增值额40%-扣除项目金额5%

3

增值额超过扣除项目金额

100%,未超过200%的部分

50%

15%

增值额50%-扣除

项目金额15%

4

增值额超过扣除项目金额

200%的部分

60%

35%

增值额60%-扣除项目金额35%

土地增值税只对转让”国有土地使用权的行为征税,对出让”国有土地使用权的行为不征税。

它是以转

让房地产取得的收入,减除法定扣除项目金额后的增值额作为计税依据,并按照四级超率累进税率进行征收。

2014年最新城镇土地使用税税率

城镇土地使用税采用定额税率,即采用有幅度的差别税额,按大、中、小城市和县城、建制镇、工矿区分别规定每平方米土地使用税年应纳税额。

城镇土地使用税税率表:

城镇土地使用税税率表

级别

人口(人)

每平方米税额(元)

大城市

50万以上

1.5〜30

中等城市

20万〜50万

1.2〜24

小城市

20万以下

0.9〜18

县城、建制镇、工矿区

0.6〜12

2015年最新房产税税率表

房产税是以房屋为征税对象,按房屋的计税余值或租金收入为计税依据,向产权所有人征收的一种财产税。

房产税适用于企业和个人,房产税的计算依据采用从价计税和从租计税,具体税率如下:

经营自用房产原值一次减除30%后的余额1.2%;

出租房屋租金收入12%;

个人出租住房房产租金收入4%。

房产税的计税公式为:

1、从价计税应纳税额=房产原值x(1—30%)X1.2%

2、从租计税应纳税额=房产租金收入X12%

3、个人出租住房应纳税额=房产租金收入X4%

城市房地产税

城市房地产税适用于外商投资企业和外籍个人,计算依据采用从价计税和从租计税,具体税率如下:

经营自用房产原值一次减除30%后的余额1.2%;

出租房屋房产租金收入18%;

个人出租住房房产租金收入4%。

城市房地产税的计税公式为:

1、从价计税应纳税额=房产原值x(1—30%)X1.2%

2、从租计税应纳税额=房产租金收入X8%

3、个人出租住房应纳税额=房产租金收入X4%

2015年最新工资扣税标准

工熒、薪金所硏运刑人所得税昇讲锐伞表

全月睡轴規所得韻

徐算抑腺

含脱级距

不含税级距

1

不超过】宓元的

不袒过却馬元的:

3

0

2

超过15CO元至血0元的罰另

超过皿桁元至取餌元的部分

10

105

3

超过站500元至9000元的曾盼

■-1

趙过41晦元至郴捕元的部井

20

555

4

韶讨BW0兀氓葩000兀的制分

超过和砧兀至舒2鮎71的邹分

25

1005

5

担过訪Q00元至各soot阮的部分

超过前湖欣至俎温5元的部分

30

2755

6

超过55006元至00000元的剖分

超过昭药5元至5莎讳无时邛分

35

5505

超过0OOOQ元的部分

昭过辞50百元的部分

45

13505

注:

1、本表所列含税级距与不含税级距,均为按照税法规定减除有关费用后的所得额;

2、含税级距适用于由纳税人负担税款的工资、薪金所得;不含税级距适用于由他人(单位)代付税款的工资、薪金所得。

2014年个人所得税税率

(个体工商户的生产经营所得和对企事业单位的承包经营、承租经营所得适用)

级数

全年应纳税所得额

税率(%)

速算扣除数

1

不超过15000元的

5

0

2

超过15000元至30,000元的部分

10

750

3

超过30,000元至60,000元的部分

20

3750

4

超过60,000元至100,000元的部分

30

9750

5

超过100,000元的部分

35

14750

注:

1、本表所列含税级距与不含税级距,均为按照税法规定以每一纳税年度的收入总额减除成本、费

用以及损失后的所得额

2、含税级距适用于个体工商户的生产、经营所得和由纳税人负担税款的对企事业单位的承包经营、承

租经营所得;不含税级距适用于由他人(单位)代付税款的对企事业单位的承包经营、承租经营所得。

2014年个人所得税税率-劳务报酬所得适用

劳务报酬所得:

是指个人从事设计、装潢、安装、制图、化验、测试、医疗、法律、会

计、咨询、讲学、新闻、广播、翻译、审稿、书画、雕刻、影视、录音、录像、演出、表演、广告、展览、技术服务、介绍服务(佣金)、经纪服务、代办服务以及其他劳务取得的所得。

1•每次收入<4000元:

应纳税额=(每次收入-800)>20%

2•每次收入〉4000元:

应纳税额=每次收入X(1-20%)>20%

3•每次劳务报酬所得额〉20000元:

应纳税额=每次收入X(1-20%)X适用税率-速算扣除数(有加成征收)

提示:

劳务报酬所得适用的速算扣除数表

级数

每次应纳税所得额

税率(%)

速算扣除数

1

不超过20000元的

20

0

2

超过20000—50000元的部分

30

2000

3

超过50000元的部分

40

7000

营改增后最新增值税税目税率表

税人

赳括廉增值税纳税人和會改增纳税人

从事黄钩销售.提供堆值税加工、慘理修配劳务.収廉营该塔各項应铁畳务

孤收車

3%

原增值税第段人

時

询售戒書进口賞詢<另有列举的貨*!

臨汁),提供*11.修理修配劳务

17%

食用植检油,WW

r*防氏用隔氈删荷;

乳图书、报犠“杂志『

4”饲料,览XL农琢、农机f埜机〉农Ch

駐国碧茄规定的其

农产站动*擠密初蝮产晶》»音擁制品’电了•岀皈细二甲ffih

—般纳税人

出口黄詢

0%

背改增试疽増值魏纳税人

時

交連远・业

»■诗-*i

精噬(含鉄路}运输、水棒示讐*ffii宁远转和槪道运

■■■■■*亠™A*jfc*-■■P**■■・A*・a—甲m,*■4^44hh^""■=■*1~•

11%

斎发刑技术贏务

信息技术廉务文此创玄麗务

6X

现代JK务业

養证丹询麻务

广播老視曬务

有基动产租诜U务

17*

财敢部和国家税务粘灼握穴的应観般雾

0%

境内单拉和公人捉供的往返杏?

ft,蟆门、台滝的交通运營巌务

境内申烷和个人亦書HL浜门・台寿提供的交止蔗匹展务

0>

轴税人

境商单位颍个人提携的園麻远歸■势、向境外单忡提供的略发曬势刑设计麗脣

0X

境内甲垃牺个人提供的规定的涉外应税U务

2015年最新企业所得税税率计算方法

1.基本税率25%低税率20%实际执行10%^率。

企业所得税的纳税人不同,

适用的税率也不同。

2.居民企业中符合条件的小型微利企业减按20%^率征税;

国家重点扶持的高新技术企业减按15%^率征税。

纳税人

税收管辖权

征税对象

税率

居民企'IP

居民管辖权,就其世界范围所得征税

居民企业、非居民企业在华机构的生产经营所得和其他所得(包括非

基本税率

25%

非居民企业

在我国境內设立机构、场所

取得所得与设立机构、场所有联系的

也域管辖权,就来源于我国的所

得

居民企业发生在中国境处但与其所设机构、场所有实际联系的所得〉

取得所得与设立机构、场所没有实际联系的

来源于我国的所得以及发生在中国境处但与其所设叽构、场所有实际联系的所得征税

低税率20%

(实际减按10%的税率征收〉

天在我国境内设立机构场所,却有来源于我国的所得

居民企业中符合条件的小型微利企业减按20%;国家重点扶持的高新技术企业减按15%

税率征税。

营业税口诀:

今宵芜湖,郊游见闻

每一句包含四个行业,前一句税率为5%后一句税率为3%

还有娱乐业是特殊5-20%。

注:

芜湖是安徽省长江沿岸城市。

今金融保险业宵销售不动产芜转让无形资产湖服务业,

郊交通运输业游邮电通信业见建筑业闻文化体育业。

印花税:

比率税率中最低0.05%。

,最高1%。

,相差20倍。

口诀:

借建机构之名敛财

1、最低:

0.05%只有1种:

借款合同(借款合同金额大,所以税负最低)

2、次低:

0.3%最常见的3种主营业务:

建(建筑安装工程承包合同)

机(技术合同)构(购销合同)

3、最高:

1%与财产相关的3种合同:

财产租赁合同、仓储保管(财产)

合同、财产保险合同

4、次高:

0.5%其他5种:

加工承揽合同、建筑工程勘察合同、货物运

输合同、产权转移书据、记载资金账簿

升级会员

升级会员