珠宝行业规模三四线城市发展潜力分析.docx

《珠宝行业规模三四线城市发展潜力分析.docx》由会员分享,可在线阅读,更多相关《珠宝行业规模三四线城市发展潜力分析.docx(7页珍藏版)》请在冰豆网上搜索。

珠宝行业规模三四线城市发展潜力分析

珠宝行业规模三四线城市发展潜力分析

一、中国珠宝行业规模大,增速回升,黄金品类占比高

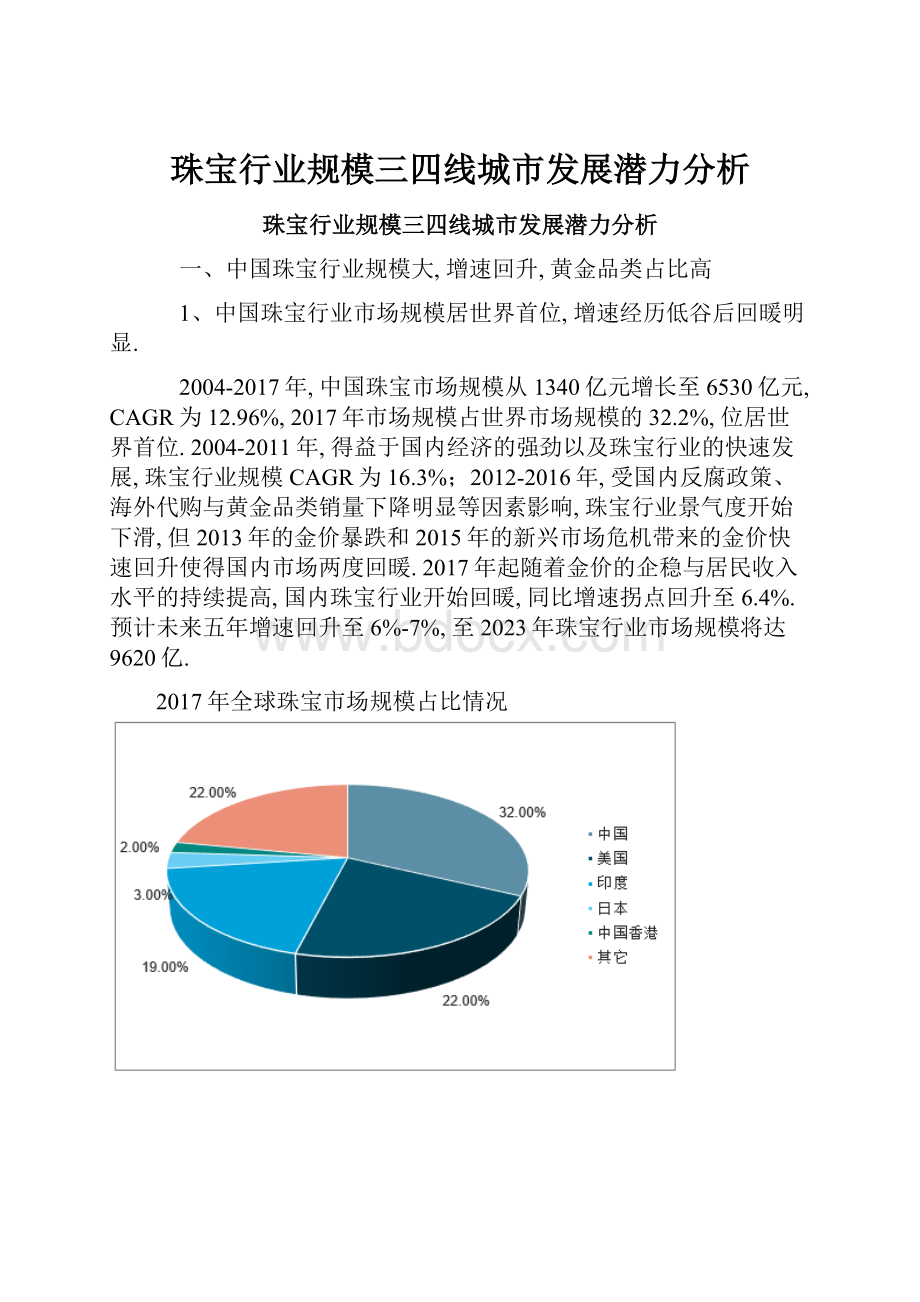

1、中国珠宝行业市场规模居世界首位,增速经历低谷后回暖明显.

2004-2017年,中国珠宝市场规模从1340亿元增长至6530亿元,CAGR为12.96%,2017年市场规模占世界市场规模的32.2%,位居世界首位.2004-2011年,得益于国内经济的强劲以及珠宝行业的快速发展,珠宝行业规模CAGR为16.3%;2012-2016年,受国内反腐政策、海外代购与黄金品类销量下降明显等因素影响,珠宝行业景气度开始下滑,但2013年的金价暴跌和2015年的新兴市场危机带来的金价快速回升使得国内市场两度回暖.2017年起随着金价的企稳与居民收入水平的持续提高,国内珠宝行业开始回暖,同比增速拐点回升至6.4%.预计未来五年增速回升至6%-7%,至2023年珠宝行业市场规模将达9620亿.

2017年全球珠宝市场规模占比情况

2004年以来中国珠宝市场规模

2、黄金品类占据市场半壁江山,钻石销售额快速增长.

2017年中国黄金品类消费占珠宝行业52%.镶嵌饰品和PT/K金饰品占珠宝行业比例分别为28%和20%,预计在未来一段时间内,中国珠宝行业消费仍将以黄金饰品为主,这主要受传统文化影响,黄金在消费者心中地位较高,而美国珠宝市场中黄金只占到12%.受年轻消费者偏好变化,年轻、个性、时尚化的非黄金珠宝产品也越来越受大众欢迎,钻石、宝石等镶嵌类产品市场规模快速增长.2006-2017年中国钻石珠宝销售额从240亿元增长至660亿元,CAGR为11%,增速位于全球首位.

2017年中国珠宝行业构成

2013-2017年中国钻石销售额(亿元,%)

3、人均珠宝消费量对比发达国家仍有较大差距

未来提升主要驱动力主要来自80后与90后结婚潮、居民收入水平持续提升与中高收入群体不断扩大.当前中国人均珠宝消费量77美元,与日本大致相当,但较美国216美元的人均消费量仍有较大差距,提升空间较大.人均珠宝消费与可支配收入增速具有相关性,2004-2017年中国人均珠宝消费从104元提升至472元,CAGR为12.36%,同期人均可支配收入CAGR为10.96%,预计未来居民收入水平的持续提升为珠宝消费奠定良好基础.麦肯锡将消费群体分为富裕消费群(年均消费高于3.4万美元)、主流消费群(年均消费金额在1.6万-3.4万美元)、价值消费群(年均消费金额在0.6-1.6万美元)、贫穷消费群(小于0.6万美元).其中主流消费群能负担起汽车和普通奢侈品消费,也是珠宝消费的中流砥柱.麦肯锡预计2020年中国主流消费群体将占到城市人口的51%(约1.67亿家庭、5亿人口),这一群体规模的快速增长将进一步推动珠宝行业的蓬勃发展.婚庆系居民珠宝消费最主要节点之一,中国80年代、90年代出生潮中出生的人口正逐步进入婚龄.据测算,未来五年中国结婚登记数将保持在1000万对以上,结婚潮将在中期内有力支撑珠宝行业快速发展.

中国人均可支配收入与珠宝消费

2017年中、美、日三国人均珠宝消费对比(美元)

目前中国中产阶层成年人口数量已达2.04亿(人均财富13.9万美元),位列世界第一.据预测,2015-2020年上层及富裕阶层消费复合增速将达17%.这将成为钻石需求的主力.

未来5年中产及以上阶层是拉动消费主要力量

中国珠宝主流消费群体快速扩大

二、2019年珠宝首饰行业:

三四线城市发展潜力巨大

目前,三、四线城市的居民贡献了近60%的城镇消费总额,同时未来75%的消费增长将来自三、四线城市.

1、行业集中度逐步提高,市场向知名品牌聚集

国内珠宝消费品牌意识尚处于初期阶段,区域型品牌或者市场杂牌分流了近半的购买力.未来随着人们收入水平和消费升级意识的不断提升,行业整合的速度进一步加快,使市场向更具品牌、渠道优势及产品设计能力的企业集中,珠宝首饰行业竞争日益激烈.

随着市场逐渐成熟,对产品设计工艺、品牌文化内涵的理解加深,资金实力薄弱、品牌形象模糊、产品缺乏特色的小珠宝企业将面临淘汰.

2、三四线城市发展潜力巨大,成为行业增长点

目前,三、四线城市的居民贡献了近60%的城镇消费总额,同时未来75%的消费增长将来自三、四线城市.中小城市的消费增长需求已成为中国消费市场的主要推动力.

在目前二三线城市珠宝首饰品牌渗透率的相对较低的现状下,随着城乡居民可支配收入的持续快速增长,三四线珠宝首饰市场的增长速度将持续高于一、二线城市.

3、渠道价值提升企业的核心竞争力

从商业价值链来看,城市核心商圈的优质渠道资源是有限的,拥有优质的渠道资源可以持续提升企业的核心竞争力.越来越多的国内珠宝首饰企业开始通过建立核心商圈旗舰店、增加高端商铺专柜、以及扩大加盟门店规模等手段来加强对终端销售的控制力和渠道建设.渠道资源作为品牌珠宝首饰企业盈利能力和竞争能力的重要构成因素,将持续被珠宝首饰企业重点关注和投入.

4、提高产品设计能力成为未来发展趋势

国内珠宝首饰消费市场主要以黄金饰品为主,相较于产品设计款式,消费者更注重于材质,产品同质化高,珠宝首饰企业设计基因不足.随着市场成熟,珠宝首饰的设计风格、款式、工艺也日益被消费者看重,产品原创设计能力将成为珠宝首饰企业获得市场份额的核心竞争力之一.

5、钻石镶嵌等非黄金首饰的市场份额将进一步提升

随着居民消费升级需求和消费群体的年轻化,预期钻石镶嵌首饰产品的市场份额将逐步提升,向发达国家首饰消费看齐.“周大生”等以钻石镶嵌为主导产品的珠宝首饰品牌的盈利成长空间将高于传统黄金首饰品牌商.

6、资产证券化、资本化趋势将会明显加强

珠宝业是资本密集型产业,对资本的需求非常大.随着行业成长性被社会认可程度的不断提高,中国珠宝企业的融资能力也在不断增强.目前,中国珠宝行业一共有67家企业在A股、新

升级会员

升级会员