SAP外币业务处理.docx

《SAP外币业务处理.docx》由会员分享,可在线阅读,更多相关《SAP外币业务处理.docx(28页珍藏版)》请在冰豆网上搜索。

SAP外币业务处理

1.1外币业务处理

1.1.1外币业务配置

1.1.1.1定义评估方法:

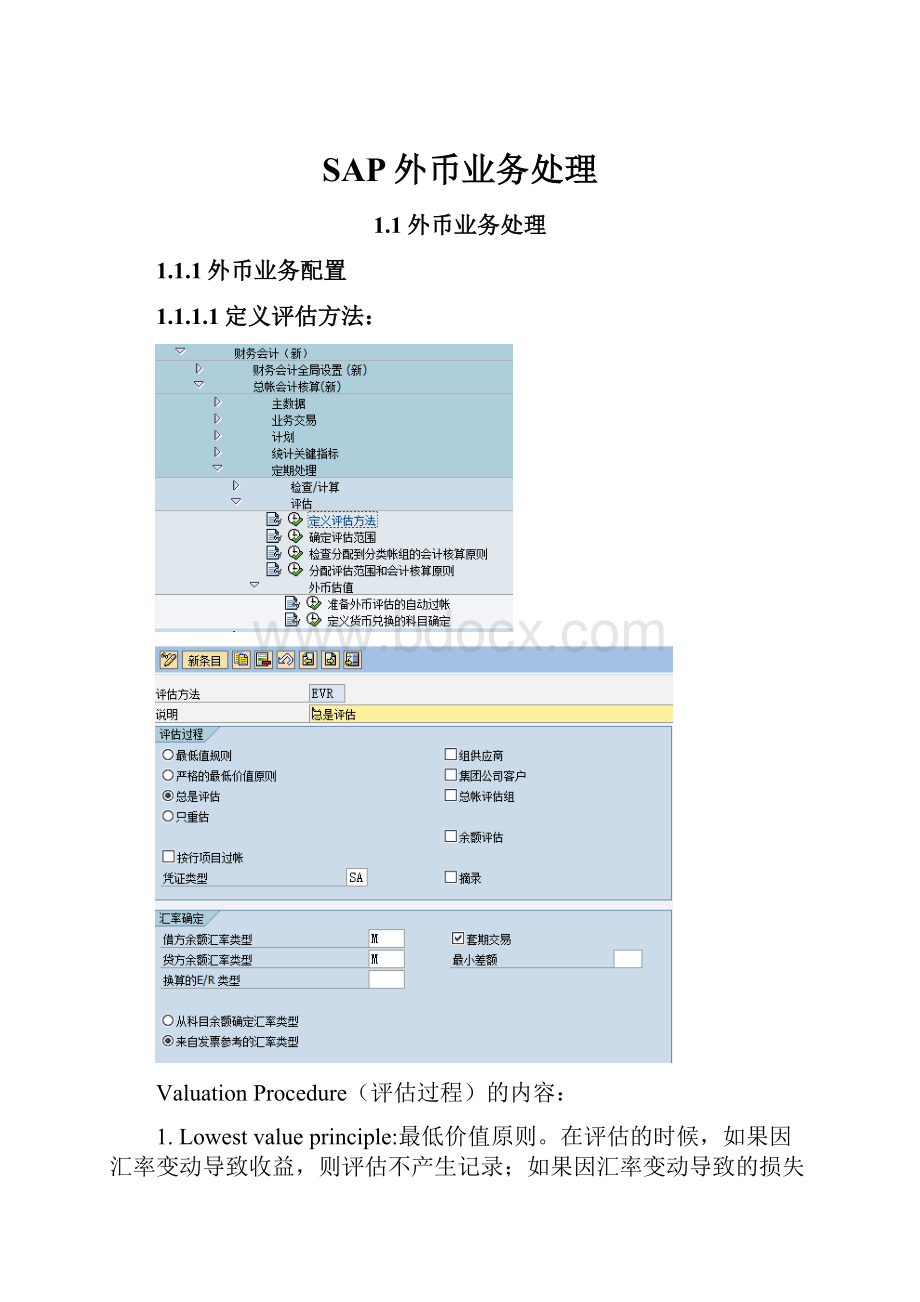

ValuationProcedure(评估过程)的内容:

1.Lowestvalueprinciple:

最低价值原则。

在评估的时候,如果因汇率变动导致收益,则评估不产生记录;如果因汇率变动导致的损失,则评估产生记录。

宁可低估,不可高估,类似会计准则中的“谨慎性原则”。

2.StrictLowestvalueprinciple:

和1基本一致。

3.Alwaysvaluate:

一般评估。

此种情况下评估,不论汇率变动导致收益还是损益,都会生成凭证。

和K/3的调汇原理一致。

4.Revalueonly:

评估只算收益,不算损失。

此方法与第1种方法正好相反,评估时,只记因汇率变动导致的收益,不计损失。

5.Reset:

反评估。

把评估的结果返回到评估之前的状态,即OldDifferences的状态。

6.DocumentType:

凭证类型。

评估时产生凭证的类型。

评估时需要读取汇率变化类型的来源。

7.Debtbalexchratetype:

科目余额在借方时所用汇率变化类型

8.Creditbalexchratetyep:

科目余额在贷方时所用汇率变化类型

系统根据7/8的定义,从currencyexchangerate中取的评估汇率(调整汇率),然后计算此科目评估汇率×外币余额与本位币余额之间的差异,再根据V区中的设置判断是否需要评估生成凭证。

1.1.1.2定义评估范围:

1.1.1.3定义评估的自动记账科目

1、KDB:

是配置需要进行外币评估的一般总账科目,如存在外币余额的银行存款。

6603040000财务费用-汇兑损益-净损失

6603030000财务费用-汇兑损益-净收益

汇率差额代码需要在总账科目中进行维护,由于这里是空值,总账科目默认情况下是空值,因此不需要进一步维护。

重估后产生会计凭证:

2、KDF:

是配置D/F/S。

S为未清项管理的总账科目。

1122100000应收账款-应收商品销售收入,为客户主数据中的统驭科目

1122970000应收账款-外币重估,为一般总账科目;

这里的配置相当于用1122970000这个一般总账科目替代1122100000这个客户统驭科目。

供应商的配置相同。

重估后产生会计凭证(月底重估,下月初冲销,共两张凭证):

1.1.1.4外币业务凭证操作

概述:

外币业务处理时,因为币种是在凭证抬头记录的,所以每张凭证只能处理一种外币,系统同时会要求记录本位币。

对于外币凭证的汇率,第一优先级是凭证行项目输入的外币金额和本位币金额,如果汇率同汇率类型M的汇率相差过大,系统会给出提示;第二优先级是凭证抬头的汇率;第三优先级是凭证类型中设置的汇率;如果都没有设置,系统默认汇率类型M中记录的汇率。

1.1.1.5外币评估操作

概述:

外币评估业务对于没有未清项管理的科目只会产生当月的重估凭证,不会产生下月的冲回凭证;对于未清项管理的科目会同时生成当月的重估凭证和下月的冲回凭证。

1.1.1.6当使用CNY为本位币时,系统提示输入RMB-CNY汇率的解决办法

出现此问题的原因是在CLIENT的设置中,集团货币是RMB,因此当你使用任何一种外币过账时,系统提示必须维护RMB-CNY的汇率。

解决办法:

通过事务码SCC4,将原RMB改为CNY,如下图所示:

1.1.2Worklist方式维护汇率

1.1.2.1通过worklist维护汇率的好处:

1.Onlytherelevantexchangeratescanbemaintained.Youcanalsoassignauthorizationsforworklists.

2.Onlytherelevantquotationcanbemaintained.

3.Theworklistissmallerandthereforeclearer.

4.Parallelprocessingofdifferentworklistsispossible.

1.1.2.2配置工作清单

SM30TCURWKSET

分配汇率类型到工作清单

通过工作清单维护汇率

t-code:

tcurmnt

执行修改。

在维护前确保OBBS中维护好了对应关系。

完成后标记为完成。

保存结果。

系统会给出如下提示:

Datasaved.1currencyexchangeratesupdated

Messageno.SCURMAINT015

1.1.3ERP货币的设置

SAP系统提供了灵活的多货币记帐,公司代码及其对应的本位币可灵活设置,可以轻松应对跨国集团在全球的不同货币业务。

为了满足各个不同国家对货币的法规的要求,SAP系统允许用户同时使用三种不同的本位币,这些本位币又被称为平行货币,如果加上凭证/记帐货币,所有财务凭证最多可包含四种货币信息。

*如果再将成本模块,预算模块,获利分析模块,物料分类分类帐模块的货币类型牵扯进来,实际上ERP的货币处理的逻辑会异常复杂。

外汇统账制和外汇分账制

外币业务的会计记帐有两种方法:

一种是统币记帐法(外币统帐制),另一种是分币记帐法(或称原币记帐法|外币分帐制)。

外汇统账制是以本国货币为记帐本位币,所有外币业务都要转化为记帐本位币进行核算的记帐方法。

以外汇为媒介的交易业务,如原材料的价格、银行存款、应付款项、应收款项等,都要按一定的汇率折合成人民币进行核算,外币在帐簿中仅作补充资料。

国内企业多采用统币记帐法处理外币业务。

外汇分账制是以原币直接记帐的记账方法。

发生外币业务时,只用原币记帐,不进行折算;当涉及到两种货币的交易业务时,则用"外币兑换"帐户进行核算,分别与原币帐户对转;各种外币资产、负债及兑换,均按各种币别分别设置帐簿进行记录反映。

采用这种方法核算,月末均需按市场当时的外汇牌价折算成本位币编制会计报表。

国内管理软件一般局限在本国企业应用,在多货币处理方面功能相对会比较弱,下面分析一下SAP系统的货币配置,如图1。

简单介绍下指定国家类型,货币小数位设置,货币换算率和建立汇率换算表设置,如图1-[1]-[4]。

[1].为国家定义货币类型(Tcode:

OY01)

可以为一个国家设置索引货币(IndexCurrency)和硬通货货币(HardCurrency),设置好该国的任何一个公司代码就可使用此两货币做附加本位币,这意味在通货膨胀国家,记帐将同时采用本国本位币和索引货币(或硬通货货币)。

国内即使是新准则没有提到记账本位币在通货膨胀情况下的处理,也没有相应通货膨胀经济下的会计准则;国际会计准则第14条提到“如果功能货币是恶性通货膨胀经济下的货币,则主体财务报表应按照《国际会计准则第29号-恶性通货膨胀经济中的财务报告》进行重述。

”如果集团在某些高通货膨胀的国家有业务,为了规避风险,可尽量使用某种相对坚挺的硬通货结算,财务报表可使用索引货币编报,实际上SAP系统提供了一系列通货膨胀会计处理功能,在此不做讨论。

[2].设置货币小数位(Tcode:

OY04)

系统考虑了世界各国的货币类型,比如ITL(意大利里拉)和JPY(日元)由于没有象的角分这样的小数货币,其最小货币是里拉或日元,而有些货币第纳尔则设置了3位小数。

如果在此未设置小数位,比如RMB,则货币小数位使用系统默认的2位,如图3。

如图3,JPY设置的小数位为0,这意味着日圆没有小数位,如果国内企业用人民币购买日圆在汇率换算时JPY出现小数位系统会自动四舍五入,系统甚至允许你自定义“定义货币的舍位原则”,假设国内将来停止发行1分2分5分的货币,最小的货币1角,则出现1-9分都可自动进位到1角,不一定使用四舍五入。

限制货币的小数位可以避免出现象小日元出现几分几角这样的低级错误,但是也限制了货币的精度,带来些副作用,比如人民币的两位限制,采购某料1吨88.88元,只需要采购10公斤等。

[3].货币换算率(Tcode:

OBBS)

在此定义货币兑换的比例,通常设置都为1:

1,比如你本位币是RMB,如果使用USD记帐

或定义了USD做平行货币,则需要定义USD->RMB的换算率(通常是1:

1)。

有趣的是即使已维护了RMB->USD的换算率,在记帐时则提示消息号“SG111”为USD/RMB(货币类型M)维护转换系数”,不知系统是否考虑了USD作为国际通货的功能,似乎必须定义USD->RMB的换算率而不是RMB->USD的换算率。

[4].建立汇率换算表(Tcode:

OB08|OC41|S_BCE_68000174)

关于如何建立汇率换算表请参下面的汇率类型和汇率换算表。

1.1.4汇率类型和汇率换算表(Tcode:

OB07|OB08)

外币业务必定涉及汇率转换问题,有个外企员工员工曾这样问:

能否在一个集团之内位于不

同国家不同公司能否使用不同的记帐汇率?

能否每天记帐最好都能自动使用银行交易当日汇

率记帐?

汇率及其标价方法

汇率:

又称外汇汇价或外汇行市,是一国货币同另一国货币兑换的比率。

1.直接标价法(为应付标价法):

是以一定单位的外国货币作为标准,折算为本国货币来表示其汇率。

在直接标价法下,外国货币数额固定不变,汇率的涨跌都以相对的本国货币数额的变化来表示。

一定单位外币折算的本国货币减少,说明外币汇率下跌,即外币贬值或本币升值。

我国和国际上大多数国家都采用直接标价法。

2.间接标价法(应收标价法)。

是以一定单位的本国货币为标准,折算为一定数额的外国货币来表示其汇率。

在间接标价法下,本国货币的数额固定不谈,汇率的涨跌都以相对的外国货币数额的变化来表示。

一定单位的本国货币折算的外币数量增多,说明本国货币汇率上涨,即本币升值或外币贬值。

反之,一定单位本国货币折算的外币数量减少,说明本国货币汇率下跌,即本币贬值或外币升值。

英国一向使用间接标价法。

3.美元标价法(纽约标价法):

是指在纽约国际金融市场上,除对英镑用直接标价法外,对其他外国货币用间接标价法的标价方法。

美元标价法由美国在1978年9月1日开始实行,目前是国际金融市场上通行的标价法。

说到汇率则首先介绍ERP中的汇率类型,SAP提供了灵活的汇率类型设置。

根据新准则<<企业会计准则第19号——外币折算>>规定,企业在处理日常外币交易记帐

时,应当采用交易发生日的即期汇率将外币金额折算为记账本位币金额反映;如果汇率波动

不大,也可以采用按照系统合理的方法确定的、与交易发生日即期汇率近似的汇率折算,这个

近似汇率通常即当期平均汇率或加权平均汇率,也就是说如果汇率波动不大,是可以采用当

期平均汇率记帐的,这个汇率类型在SAP中即类型M,如图4。

汇率类型

汇率可以按照不同标准分类。

1.按汇率的制定和使用方式分市场汇率和法定汇率(官方汇率)。

2.按从事外汇经营的银行和经济人角度分买入汇率,售出汇率和中间汇率。

3.按外汇交易的交割期限分即期汇率和远期汇率。

4.按入帐时间分现行汇率,历史汇率和平均汇率。

I.现行汇率是指入帐/结帐或财务报表编制日的汇率,又称记帐汇率。

II.历史汇率是指外币经济业务发生日最初取得外币或承担外币负债时采用的汇率,

故又称帐面汇率。

III.平均汇率则通常指现行汇率或历史汇率的简单平均数或加权平均数。

介绍图4中两种最常见的汇率类型M和P。

SAP中允许定义多个汇率类型用于不同的目

的,系统默认的记帐汇率类型M(标准平均汇率),通过Tcode:

OBA7随便选择一个凭证类型进

去查看DefaultValues栏->Exch.RateTypeforDeterminingtheProposedRate,按F1看看帮助,

除非你为某凭证类型专门设置了一汇率类型,否则它就使用Exch.TypeM,如上所述,这是符

合新准则<<企业会计准则第19号——外币折算>>的。

图5是Tcode:

F-02记帐的一个画面,假设本位币是RMB,发生一笔USD业务,你可直接输

入汇率,比如国内可直接输入入帐当天的官方汇率或按合同约定的汇率;也可通过(汇率)

换算日期自动从汇率换算表获得Exch.RateTypeM的平均汇率,如果你连换算日期也不输,

默认的换算日期则为过帐日期,前面已经说过汇率变化不大,让系统默认取标准平均汇率就

好了。

SAP允许定义管理概念用做计划的汇率类型P,比如,我们可以为集团将来数个期间国外销

售预测建立销售预测版本,销售收入和销售利润使用计划汇率类型P换算。

在外币评估时,通常还可定义一专门的期末外部评估汇率类型C来做外币评估。

下表是某美资企业使用的汇率类型,按照USGAAP,固定资产报表项(Fixedasset,

Accumulateddepreciation,Depreciation)需要使用历史汇率(Historicalrate)折算。

基本汇率和套算汇率

1.基本汇率(baserate):

指一国货币对某一关键货币的汇率。

目前,各国都把美元当作关键货币,关键货币一经确定,本国货币对美元的汇率即成为基本汇率。

基本汇率一旦确定,就成为本国货币与其他货币确定汇率的依据,其他汇率,均可通过这一基本汇率套算出来。

2.套算汇率(crossrate):

又称交叉汇率指两种货币通过第三种货币为中介,而间接推算出来的汇率。

明白基本汇率和套算汇率后再回顾图4(Tcode:

OB07),Exch.RateM使用了参考货币(Ref.

ccry)USD。

使用参考汇率大致有这些好处:

I.假设某货币在某国并没有汇率牌价,可以通过美金做中间参考折算,一般的货币大都会有对

USD这个国际硬通货的汇率换算,所以说老美爽呀,咱们辛苦赚USD外汇,山姆大叔只要开

动印钞机,全世界人民的血汗就哗哗哗流向美国。

II.跨国大集团通过参考货币可以大大减少汇率的维护工作和避免汇率冲突,分布在全球不同家的各分子公司只要维护各自对参考货币的汇率就行,然后通过参考汇率套算。

为了方便理解,举一个简单实例,假设甲公司的本位币是HKD,RMB记帐,Tcode:

OB08维护了这么些汇率:

A.2007/01/30,中方财务人员维护1HKD=1.01RMB。

B.2007/01/31,港方财务人员维护1RMB=0.98HKD。

C.美总部2007/01/29则维护1RMB=0.12000USD,1HKD=0.12500USD。

汇率维护的比较糟乱,假设未使用参考货币,则会出现的情况,2007/01/30,中国公司有HKD应收业务1000HKD,折合RMB1010元,2007/01/31,中国公司再有应收业务1000HKD,2007/01/31的汇率已由港方财务人员维护为1RMB=0.98HKD,则折合RMB1020.40元,于是中方企业财务人员就会纳闷,我没有改动1HKD=1.01RMB的汇率换算表呀,怎么换算就发生变化了?

也就是说,未使用参考货币的汇率可能是网状分布的,使用参考货币就是汇率以参考货币为中心分布的,如果集团和多个国家有业务交易或在多个国家设置了分子公司可以考虑使用参考货币。

如果采用了参考货币USD,则RMB->HKD的转换一定是使用USD做参考,RMB->HKD的exch.Rate是0.12000/0.12500(1RMB=0.12000USD/1HKD=0.12500USD=0.96),则上例中无论是2007/01/30还是2007/01/31,1000HKD始终折合为RMB1041.67元。

图6是Tcode:

OB08的维护汇率换算表的一个截图,你可为各种汇率类型(平均汇率M,期末汇

率C,计划汇率P)定义汇率,可使用直接标价和间接标价法,注意到”有效从”栏表示汇率生

效的起始日期,如图6-[1],2007/08/01日开始起,1USD=7.75000RMB,这意味着如果在

2007/07/30国内发生USD业务(假设换算日期默认为记帐日),如果没指定汇率,则系统自动

获取的汇率是从2007/01/01开始生效的最近的汇率7.78000,知道2007/08/01或以后的汇

率才是7.75000。

在实务中,为了简化工作,除非有迹象表明某种货币对本位币或参考货币的汇率变幅较大,

通常设置期初的法定汇率做本期的记帐平均汇率就行。

1.1.5直接汇率和间接汇率

直接汇率:

如果本位币是欧元,外币是美金,1美金=多少欧元,为直接汇率;

间接汇率:

1欧元=多少美金,为间接汇率;

直接汇率与间接汇率如何维护,看OB08:

注意:

直接汇率和间接汇率,在系统配置中,只能存在一个;

如何看直接汇率和间接汇率:

上图,有“/”表示间接汇率;没有“/”表示直接汇率;这个是通过汇率的直接、间接报价前缀来设置的(事务码:

OPRF),如下图所示:

1.1.6科目设置:

(仅限于/仅限以本位币记的余额)

注意:

“仅限以本位币记的余额”不能对统驭科目设置。

1.1.7外币业务的凭证记账:

外币业务在作总账凭证的时候,在凭证抬头输入的是外币,汇率可输可不输,如果输入汇率,则以输入汇率为准,如果不输入汇率,则以汇率表中的汇率为准,如下图所示:

如果不输,系统将带出后台维护好的汇率,汇率维护事务码OB08,带出的汇率,以与当前记账日期最近的那个汇率为准,如下图所示;

如果凭证记账日期是2010.3.20,则汇率取的是8;

如果凭证记账日期是2010.5.20,则汇率取的是6.8;

1.1.8外币业务的凭证记账(本位币是欧元):

上述为什么汇率是1.45,请看OB08配置:

由于是对欧元的汇率,因此汇率类型要选择EURX,而不是M,如下图所示:

那么为什么是EURX而不是M呢,看以下配置:

上图表示,当外币兑换为本位币时(美元-〉欧元)的时候,汇率类型替换为EURX

1.1.9ERP外币评估

1.1.9.1外币折算和外币评估

外币评估(ForeignCurrencyValuation)国内习惯叫做期末调汇,目的是将各种外币往来和外币存款根据期末汇率(比如资产负债表日汇率,单一汇率)转换为本币金额并抛出汇兑损益,外币评估是为了出具公司层的个体报表;

外币折算(ForeignCurrencyTranslation)目的是为了出具合并报表,如子公司的本币和母公司本币不同,子公司报表需进行外币折算(无论表并还是账并,只不过账并是按行项目折算,而表并是折算报表项目),外币折算通常不仅使用单一汇率,如资产负债项采用资产负债表日汇率折算,而损益项采用记账时历史汇率(平均汇率,有的企业平均汇率也有很多平均方法),外币折算是为了出具合并报表.

1.1.10ERP财务业务汇率取值解析

1.1.10.1没有参考货币情况

1)参考货币设置:

OB07

参考货币的定义:

设置参考货币可以减少汇率维护的复杂性,如果设置了参考货币,则所有其他货币都与参考货币建立汇率换,其他货币之间的汇率,通过与参考货币之间的汇率进行套算;

例如:

美元为参考货币

A货币--------àUSD0.1236

B货币--------àUSD0.8921

则A/B的汇率为0.1236/0.8921=0.13855

2)没有参考货币的汇率表设置

没有参考货币的汇率表,可以设置任意

1.1.11手工的外币评估处理探讨

(1).

很少外币业务的企业可能采用此法,本人前段时间调研的一家使用oracleERP系统的境外子公司,也是手工评估记账。

假设2011/09有笔外币应付账款1000万USD,根据当时记账汇率折合6400万RMB(汇率6.4),期末评估汇率为6.30,评评后未实现汇兑收益为100万人民币(1000万USD应付账款,6300RMB,表现为负债减少,评估收益),则手工记账.

借:

应付账款-外币重估(SAP中为非供应商管理,不利出具明细应付报表)100万RMB

贷:

财费-汇兑损益-净收益(未实现)100万RMB

*针对货币性的外币银行存款或往来未清项是为准确出具个体报表,如果外币业务很少且金额不大,比如全年就10万USD业务,因为评估汇兑损益不足对资产负债表等个体报表造成重大影响。

*另一个问题是,想像一下按供应商明细甚至细到合同的应付分析报表,既然都手工做账了,还不如随行将应付账款-外币重估设置为供应商管理,SAP的外币评估就这缺陷。

注意,这个分录要立即在下月冲回,按照sap建议,外币存款通常不冲回,而外币往来是冲回,而手工外币评估记账,建议都冲回。

(2).

假设2011/10/05日支付500万USD,2011/11月末对剩余500万USD应付账款,因为采用“立即冲回”的方式,所以期末只要针对剩余500万USD进行评估就可以,“立即冲回”的方式可以保证外币应付账款结清,应付账款-外币重估也立即为0,很干净。

有人要问,2011/10/05日支付的500万USD也可能产生汇兑损益呀(已实现汇兑损益),因为手工外币评估凭证和原始外币凭证没有任何关联,所以付款永远是针对原始凭证发生时的汇率(sap自动记账则是另一种逻辑,它是将评估差异写回原凭证,此处不做深入讨论),假设支付时记账汇率为6.20,则支付500万USD会计分录为:

一.支付500万USD

借:

应付账款500万USD3100万RMB(汇率6.2)

贷:

银行存款500万USD3100万RMB

F.44结清500万USD

借:

应付账款500万USD3200万RMB(永远是原始汇率6.4)

贷:

应付账款500万USD3100万RMB(汇率6.2)

财费-汇兑损益-净收益(已实现)0USD100万RMB

二.还有种情况,供应商接收人民币付款,比如协议好付3150万RMB冲500万USD,会计分录如下:

借:

应付账款500万USD

贷:

银行存款3150万RMB

可惜SAP不允许同一凭证记录2种或多种货币(这是对的,否则货币层次就不平衡),这个时候RMB记账,必须计算好汇率或者手工输入USD500万USD,因此sap分录如下:

借:

应付账款3150万RMB500万USD

贷:

银行存款3150万RMB500万USD

同样,F.44结清500万USD,抛出50万汇兑收益。

如果不采用“立即冲回”的方式,则必须在支付时去清应付账款-外币重估,就非常复杂了,模拟一下:

2011/09做外币未清项评估:

借:

应付账款-外币重估100万RMB

贷:

财费-汇兑损益-净收益100万RMB

2011/10,支付500万美金,则需同时结转应付账款-外币重估,且期末500万USD未清项目需结合上期的评估只对差异部分过账,总之,你要达到一个目的,就是:

外币应付账款结束,应付账款-外币重估彻底完蛋。

1.1.12SD发票处理,汇率的取值

1.1.12.1销售订单汇率值的取得

在销售订单中,汇率的取值是按照客户主数据的汇率类型和“定价日期(PRSDT)”字段确定汇率表中的汇率的,如下图所示:

1)客户主数据(销售组织视图):

说明:

可以在销售视图中,按客户指定汇率类型,默认情况下取的是M

2)销售订单(VA03)

说明:

定价日期确定汇率表中的日期

1.1.12.

升级会员

升级会员