第四章金融企业会计:支付结算(2012)1.ppt

《第四章金融企业会计:支付结算(2012)1.ppt》由会员分享,可在线阅读,更多相关《第四章金融企业会计:支付结算(2012)1.ppt(36页珍藏版)》请在冰豆网上搜索。

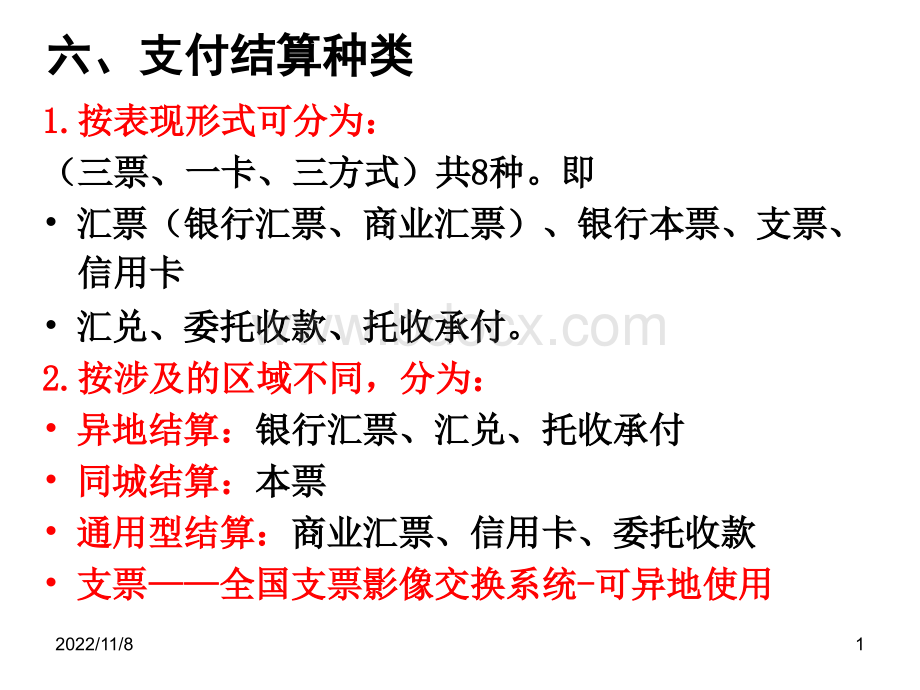

六、支付结算种类六、支付结算种类1.1.按表现形式可分为:

按表现形式可分为:

(三票、一卡、三方式)共(三票、一卡、三方式)共88种。

即种。

即汇票(银行汇票、商业汇票)、银行本票、支票、汇票(银行汇票、商业汇票)、银行本票、支票、信用卡信用卡汇兑、委托收款、托收承付。

汇兑、委托收款、托收承付。

2.2.按涉及的区域不同,分为:

按涉及的区域不同,分为:

异地结算:

异地结算:

银行汇票、汇兑、托收承付银行汇票、汇兑、托收承付同城结算:

同城结算:

本票本票通用型结算:

通用型结算:

商业汇票、信用卡、委托收款商业汇票、信用卡、委托收款支票支票全国支票影像交换系统全国支票影像交换系统-可异地使用可异地使用2022/11/81持票人、出票人在同一银行机构开户持票人、出票人在同一银行机构开户审审查查无无误误后后,支支票票作作借借方方凭凭证证,第第二二联联进进账账单单作贷方凭证。

会计分录为:

作贷方凭证。

会计分录为:

借:

吸收存款借:

吸收存款出票人户,出票人户,贷:

吸收存款贷:

吸收存款持票人户持票人户转账后,进账单第一联加盖转讫章作收账通转账后,进账单第一联加盖转讫章作收账通知交收款人或持票人,作为该笔款项已转入收款知交收款人或持票人,作为该笔款项已转入收款人账户的证明。

人账户的证明。

2022/11/82例:

长春百货大楼提交吉林财经大学签发的转账支票及进账单,金额为1200元,委托银行为其办理进账手续。

经银行审核无误后,办理转账(双方均在长春工行开户)。

借:

吸收存款活期吉林财经大学户1200贷:

吸收存款活期长春百货大楼户12002022/11/832.2.持票人、出票人不在同一银行机构开户持票人、出票人不在同一银行机构开户持票人开户行受理持票人送交的支票持票人开户行受理持票人送交的支票持票人开户行的处理A.持票人开户银行受理单位提交的支票及二联进账单,应通过票据交换,约定时间记账。

借:

清算资金往来贷:

其他应付款待清算户2022/11/84B.B.持票人银行为持票人进账持票人银行为持票人进账退退票票时时间间过过后后,出出票票人人开开户户银银行行未未通通知知退退票票,说说明明款款项项已已从从出出票票人人账账户户付付出出。

则则会会计计分分录为:

录为:

借:

其他应付款借:

其他应付款待清算户待清算户贷:

吸收存款贷:

吸收存款活期存款活期存款持票人户持票人户C.C.若若出出票票人人开开户户行行审审查查支支票票发发现现金金额额不不足足,通通知持票人开户行退票:

知持票人开户行退票:

借:

其他应付款借:

其他应付款待清算户待清算户贷:

贷:

清算资金往来清算资金往来2022/11/85A.出出票票人人开开户户银银行行收收到到持持票票人人开开户户银银行行通通过过票票据据交交换换送送来来的的支支票票,经经审审查查确确定定可可以以转转账账时时,即即以以支支票票代代转转账账借借方方传传票票,另另编编制制转转账账贷贷方方传传票票办办理理转转账账。

其其会会计计分分录录为:

为:

借:

吸收存款借:

吸收存款活期存款活期存款出票人户出票人户贷:

贷:

清算资金往来清算资金往来出票人开户行的处理出票人开户行的处理2022/11/86B.B.若出票人开户行审查支票发现金额不足,若出票人开户行审查支票发现金额不足,应填制应填制退票理由书退票理由书,在约定时间通知持票人,在约定时间通知持票人开户行退票:

开户行退票:

借:

其他应收款借:

其他应收款贷:

清算资金往来贷:

清算资金往来C.C.出出票票人人开开户户行行将将支支票票及及退退票票理理由由书书在在下下次次交交换时划退持票人开户行:

换时划退持票人开户行:

借:

清算资金往来借:

清算资金往来贷:

其他应收款贷:

其他应收款2022/11/87例:

市工行开户单位纺织厂持由长春国贸(在建行开户)签发的转账支票一张,金额80000元,连同进账单一并交给银行办理转账。

长春工行:

受理纺织厂提交的支票:

借:

清算资金往来80000贷:

其他应付款待清算户80000退票时间过后:

借:

其他应付款待清算户80000贷:

吸收存款活期存款持票人户纺织厂80000若退票时间内收到付款人开户行电话通知退票:

借:

其他应付款待清算户80000贷:

清算资金往来800002022/11/88长春建行:

收到持票人纺织厂开户银行市工行通过票据交换送来的支票,经审查确定可以转账时:

借:

吸收存款活期存款出票人户80000贷:

清算资金往来80000若出票人长春国贸开户行长春建行审查支票发现金额不足,应填制退票理由书,在约定时间通知持票人开户行退票:

借:

其他应收款80000贷:

清算资金往来80000将支票及退票理由书在下次交换时划退持票人开户行:

借:

清算资金往来80000贷:

其他应收款800002022/11/89出票人开户行受理出票人送交支票的处理手续出票人开户行受理出票人送交支票的处理手续出票人开户行的处理手续。

出票人开户银行受理出票人交来的支票和三联进账单时,应按照有关规定进行审查,经审核无误后,支票作借方传票,办理转账。

会计分录如下:

借:

吸收存款活期存款出票人户贷:

清算资金往来进账单第一联加盖转讫章作回单交给出票人,进账单第二联加盖业务公章连同进账单第三联按照票据交换的规定及时提出交换。

2022/11/810收收款款人人开开户户行行的的处处理理手手续续。

收款人开户银行收到交换提入的进账单第二、三联,经审核无误,进账单第二联加盖转讫章作贷方传票,办理转账。

会计分录如下:

借:

清算资金往来清算资金往来贷:

吸收存款活期存款收款人户进账单第三联加盖转讫章作收账通知交给收款人。

2022/11/811例1:

九江工行开户单位红心食品店来行办理转账支票2万元,收款人为九江建行开户单位糖果厂。

做出相关银行的会计分录。

2022/11/812本例属于出票人开户行受理出票人送交支票的核算。

本例属于出票人开户行受理出票人送交支票的核算。

九江建行:

借:

清算资金往来清算资金往来20,000贷:

吸收存款糖果厂20,000九江工行:

借:

吸收存款红心食品店20,000贷:

清算资金往来清算资金往来20,0002022/11/813例例2.2.合肥建行合肥建行开户单位开户单位宏发实业公司宏发实业公司持本持本市市工行开户单位旺达食品厂工行开户单位旺达食品厂开立的支票开立的支票一张来行办理转账一张来行办理转账,支票金额为支票金额为2000020000元元.(本题属于持票人开户行受理持票人送交(本题属于持票人开户行受理持票人送交支票的核算)支票的核算)2022/11/814建行会计分录:

借:

清算资金往来20000贷:

其他应付款待清算户20000借:

其他应付款待清算户20000贷:

吸收存款活期存款持票人户宏发实业公司宏发实业公司20000工行会计分录:

借:

吸收存款活期存款出票人户旺达食品厂旺达食品厂20000贷:

清算资金往来200002022/11/815例例3.3.某商业银行某商业银行接到开户的家俱厂交来接到开户的家俱厂交来的转账支票一份的转账支票一份,系支付给另一商业银系支付给另一商业银行开户的木材公司货款行开户的木材公司货款1000010000元元.(本例属于出票人开户行受理出票人送交支票的(本例属于出票人开户行受理出票人送交支票的核算。

)核算。

)2022/11/816家俱厂开户行转账时家俱厂开户行转账时:

借:

吸收存款借:

吸收存款-家俱厂家俱厂1000010000贷:

贷:

清算资金往来清算资金往来1000010000木材公司开户行转账木材公司开户行转账时:

时:

借:

借:

清算资金往来清算资金往来1000010000贷:

吸收存款贷:

吸收存款-木材公司木材公司10000100002022/11/817出票银行的账务处理出票银行的账务处理借:

吸收存款活期存款(申请人户)贷:

开出汇票借:

库存现金贷:

开出汇票lA.申请转账签发的,会计分录为:

申请转账签发的,会计分录为:

lB.B.交付现金的,以第三联作贷方传票。

会计分录为:

2022/11/818例:

5月8日,南昌仪表厂向开户行提交银行汇票委托书,金额10万元,收款人为上海仪表配件厂,银行审查后同意签发银行汇票。

5月15日,南昌仪表厂将汇票支付给上海联行开户的仪表配件厂,实际支付金额9万元。

3日后,南昌仪表厂开户行收到上海兑付行解讫通知,并办理了清算。

做签发行、兑付行的会计分录。

2022/11/819南昌行:

5月8日,借:

吸收存款南昌仪表厂户100,000贷:

开出汇票100,000上海行:

5月15日借:

清算资金往来90,000贷:

吸收存款上海仪表配件厂户90,0002022/11/820南昌行:

5月18日,借:

开出汇票100,000贷:

清算资金往来90,000吸收存款南昌仪表厂户10,0002022/11/821例:

例:

AA公司公司卖给卖给BB公司公司一批原料,价值一批原料,价值55万元万元人民币。

该项商品交易是合法的,根据购销人民币。

该项商品交易是合法的,根据购销合同,进行延期付款。

合同,进行延期付款。

BB公司作为承兑申请公司作为承兑申请人人自己签发了一份汇票,并向开户行申请承自己签发了一份汇票,并向开户行申请承兑。

开户行认真审查汇票和交易合同,确认兑。

开户行认真审查汇票和交易合同,确认符合条件后,即与符合条件后,即与BB公司签署公司签署“银行承兑协议银行承兑协议”,BB公司开户行公司开户行向向BB公司按票面金额万分之公司按票面金额万分之五的比例收取承兑五的比例收取承兑手续费手续费,到期归还货款。

,到期归还货款。

作相关会计分录。

作相关会计分录。

2022/11/822BB公司开户行公司开户行承兑时承兑时:

借:

吸收存款借:

吸收存款-B-B公司公司2525贷:

手续费及佣金收入贷:

手续费及佣金收入2525同时,承兑银行应增设同时,承兑银行应增设“银行承兑汇票银行承兑汇票”表表外科目进行登记。

外科目进行登记。

收入:

银行承兑汇票收入:

银行承兑汇票50000500002022/11/823汇票到期,汇票到期,BB公司开户行划收票款时:

公司开户行划收票款时:

借:

吸收存款借:

吸收存款-活期存款活期存款-B-B公司公司5000050000贷:

应解汇款贷:

应解汇款-B-B公司公司5000050000承兑银行支付票款:

承兑银行支付票款:

借:

应解汇款借:

应解汇款5000050000贷:

清算资金往来贷:

清算资金往来5000050000进行表外登记进行表外登记:

付付出出:

银行承兑汇票:

银行承兑汇票5000050000AA公司开户行公司开户行收到汇票款收到汇票款:

借:

借:

清算资金往来清算资金往来5000050000贷:

吸收存款贷:

吸收存款活期存款活期存款AA公司公司50000500002022/11/824汇出行办理汇款汇出行办理汇款转账汇款的,会计分录为:

转账汇款的,会计分录为:

借:

吸收存款借:

吸收存款汇款人户汇款人户贷:

贷:

清算资金往来清算资金往来交付现金的,会计分录为:

交付现金的,会计分录为:

借:

库存现金借:

库存现金贷:

贷:

清算资金往来清算资金往来2022/11/825汇入行收到汇款汇入行收到汇款汇汇入入行行收收到到汇汇出出行行划划款款报报单单,对对于于在在本本行行开户的收款人,会计分录为:

开户的收款人,会计分录为:

借:

清算资金往来借:

清算资金往来贷:

吸收存款贷:

吸收存款收款人户收款人户对对于于未未在在银银行行开开立立账账户户的的收收款款人人的的汇汇入入款款项,应通过项,应通过“应解汇款应解汇款”账户处理。

会计分录为:

账户处理。

会计分录为:

借:

清算资金往来借:

清算资金往来贷:

应解汇款贷:

应解汇款2022/11/826收款人取现的处理收款人取现的处理收收款款人人需需要要支支取取现现金金的的,汇汇兑兑凭凭证证上上必必须须有有汇汇出出银银行行按按规规定定填填明明的的“现现金金”字字样样,应应一一次次办办理理现现金金支支付付手手续续。

未未注注明明“现现金金”字字样样,需需要要支支取取现现金金的的,由由汇汇入入银银行行按按照照现现金金管管理理规规定定审审查查支支付付。

支支付付现现金金的的会会计分录为:

计分录

升级会员

升级会员