会计学原理习题.docx

《会计学原理习题.docx》由会员分享,可在线阅读,更多相关《会计学原理习题.docx(29页珍藏版)》请在冰豆网上搜索。

会计学原理习题

《会计学基础》练习一

习题一

一、目的了解和练习会计要素的分类

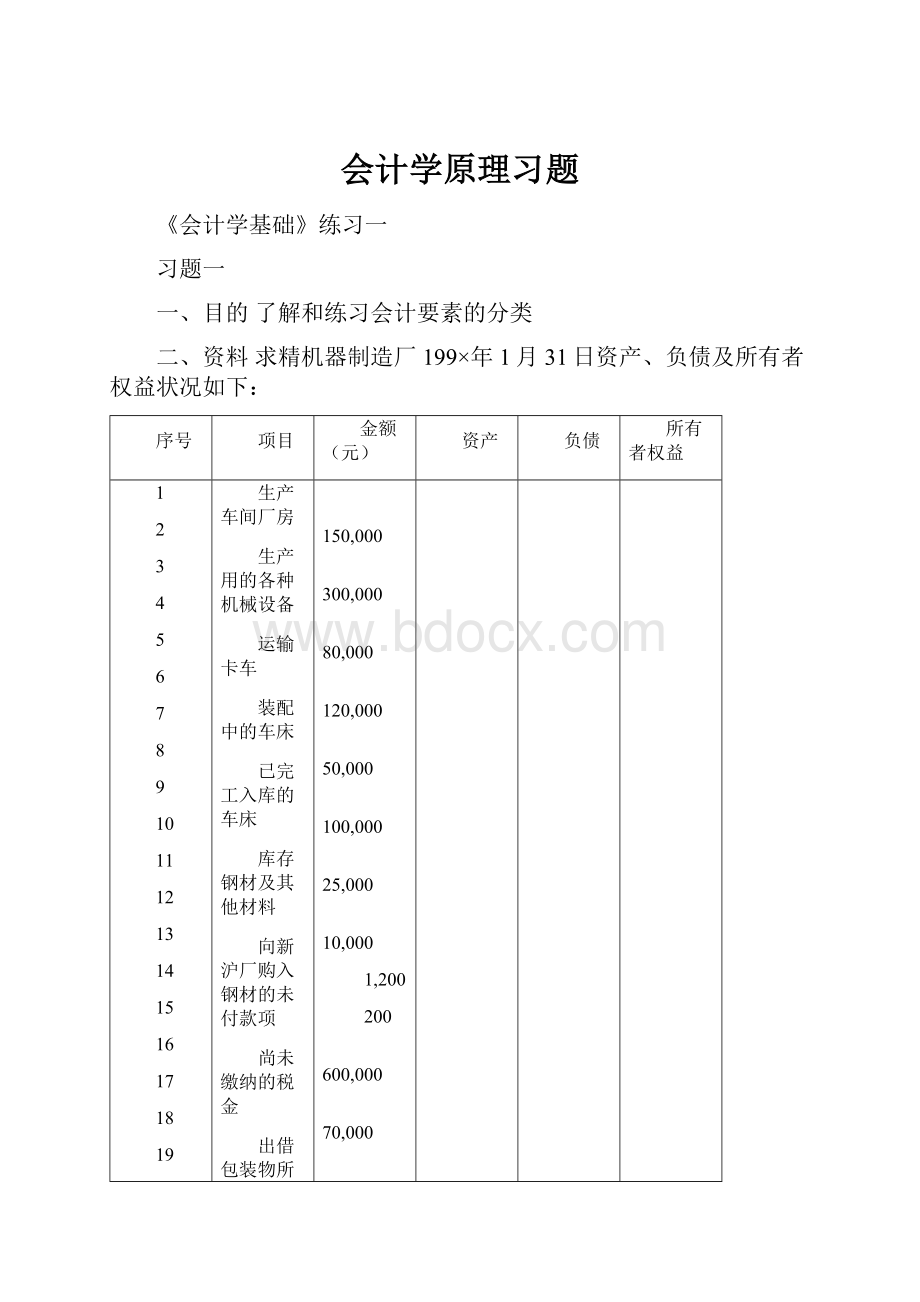

二、资料求精机器制造厂199×年1月31日资产、负债及所有者权益状况如下:

序号

项目

金额(元)

资产

负债

所有者权益

1

2

3

4

5

6

7

8

9

10

11

12

13

14

15

16

17

18

19

20

21

22

23

24

25

生产车间厂房

生产用的各种机械设备

运输卡车

装配中的车床

已完工入库的车床

库存钢材及其他材料

向新沪厂购入钢材的未付款项

尚未缴纳的税金

出借包装物所收取的押金

采购员预借的差旅费

资本金

本月实现的利润

计划部门用的电子计算机

银行借入的短期借款

库存的机器设备用润滑油

向银行借入的长期借款

存在银行的款项

企业提存的盈余公积

财会部门库存现金

库存生产用煤

仓库用房屋

应付食堂的代扣职工伙食费

应收售给光明厂的车床货款

应付给供应单位的货款

存在银行的信用证存款

150,000

300,000

80,000

120,000

50,000

100,000

25,000

10,000

1,200

200

600,000

70,000

40,000

50,000

300

220,000

73,000

40,000

500

1,000

30,000

3,800

35,000

20,000

60,000

合计

三、要求

1.根据上述项目内容,区分资产、负债及所有者权益。

2.将资产、负债及所有者权益的有关金额分别填入各该栏,加计合计数,并测算是否平衡。

习题二

一、目的了解资产、负债及所有者权益的增减变动及其平衡关系。

二、资料

(一)沪江厂199×年1月31日资产、负债及所有者权益状况如下:

固定资产450,000元原材料26,000元

应交税金2,000元应收账款2,900元

银行存款18,000元实收资本450,000元

本年利润11,000元盈余公积32,000元

应付账款4,000元现金100元

产成品10,000元短期借款9,000元

其他应收款1,000元

(二)该厂2月份发生下列经济业务:

1.从银行存款中提取现金300元。

2.采购员张立暂借差旅费300元,财务科以现金付讫。

3.以银行存款缴清上月欠缴税金2,000元。

4.从勤丰厂购入原材料8,000元,货款尚未支付。

5.以银行存款购入机器一台,价值2,000元,投入生产使用。

6.向银行借入短期借款15,000元,存入银行存款户。

7.以银行存款偿还勤丰厂货款12,000元(包括上月所欠4,000元和本月所欠8,000元)。

8.生产车间领用原材料16,000元,全部投入产品生产。

9.收到新华厂还来上月所欠货款2,900元,存入银行存款户。

10.以银行存款归还短期借款9,000元。

三、要求

1.根据资料

(一),分清资产、负债及所有者权益,编制1月末的资产、负债及所有者权益平衡表。

2.根据资料

(二),分清资产、负债及所有者权益的增减变化及其结果,编制2月末的资产、负债及所有者权益平衡表。

习题三

一、目的练习运用借贷记账法编制会计分录。

二、资料新风厂199×年3月10~20日发生下列经济业务:

1.将现金2,000元存入银行。

2.收到迅华厂付来租用包装物押金1,000元(“其他应付款”),存入银行存款户。

3.以银行存款归还前欠利民厂货款14,000元。

4.开出应付票据抵付原欠浦兴公司的账款20,000元。

5.以现金支付迅华厂包装物押金1,000元。

三、要求:

(1)对上述经济业务进行分析,并编制会计分录;

(2)编制发生额试算平衡表;(3)根据上述业务登记有关账户(用T型格式),期初余额不考虑。

习题四

一、目的练习总分类账户和明细分类账户的平行登记,了解总分类账户与所属明细分类账户的关系。

二、资料

(一)大力机器厂199×年3月31日“原材料”、“应付账款”账户余额为:

1.“原材料”总分类账户:

借方余额7,940元,其中:

材料名称

计量单位

数量

单价(元)

金额(元)

方钢

圆钢

钢板

千克

千克

千克

600

5,000

2,000

0.90

1.00

1.20

540

5,000

2,400

2.“应付账款”总分类账户:

贷方余额4,740元,其中:

供应单位名称

金额(元)

新丰钢铁厂

梅山钢铁厂

江城钢铁厂

600

3,600

540

(二)该厂4月份发生下列有关经济业务:

1.4月4日,生产车间领用圆钢2,000千克,每千克1元;领用钢板1,500千克,每千克1.20元。

全部投入产品生产。

2.4月5日,以以银行存款偿还前欠货款3,540元,其中梅山厂3,000元,江城厂540元。

3.4月8日,向梅山厂购入圆钢1,000千克,每千克1元,;钢板1,000千克,每千克1.20元。

原材料均已验收入库,货款尚未支付。

4.4月10日,以银行存款偿还前欠新丰厂货款600元。

5.4月15日,向江城厂购入方钢500千克,已验收入库,货款450元未付。

6.4月16日,生产车间领用下列钢材投入生产:

钢板700千克,每千克0.90元;圆钢1,800千克,每千克1元。

7.4月17日,向新丰厂购入钢板1,000千克,每千克1.20元。

钢板已验收入库,货款当即以银行存款支付。

8.4月18日,以银行存款偿还梅山厂货款2,200元。

9.4月22日,生产车间领用下列钢材投入生产:

圆钢900千克,每千克1元;钢板1,500千克,每千克1.20元。

10.4月30日,向梅山厂购入圆钢1,700千克,每千克1元;钢板500千克,每千克1.20元。

原材料已验收入库,货款尚未支付。

三、要求

1.根据资料

(一),开设“原材料”和“应付账款”总分类账户及有关的明细分类账户,登记期初余额。

2.根据资料

(二),编制会计分录;登记“原材料”和“应付账款”总分类账户及有关的明细分类账户(其他账户从略)。

3.结出各账户的本期发生额和期末余额。

4.将“原材料”和“应付账款”账户所属明细分类账户的本期发生额及余额合计数和有关总分类账户核对。

《会计学基础》练习二

习题一

一、目的练习供应阶段的总分类核算。

二、资料新风厂199×年6月份发生下列经济业务:

1.向大达厂购入乙种材料500千克,共计买价5,000元,增值税850元。

款未付。

2.从银行提取现金300元。

3.采购员陈林暂借差旅费200元,以现金付讫。

4.从利民厂购入甲种材料1,000千克,计50,000元,增值税8,500元。

以银行存款付讫。

5.上项甲、乙两种材料验收入库,结转其采购成本。

6.向中信厂购入丙种材料50千克,货款250元,增值税42.50元。

以银行存款支付。

材料当即验收入库。

7.以银行存款偿还前欠大达厂货款5,000元。

8.采购员陈林出差回厂报销前预借的差旅费(预借200元),实际报销差旅费220元,以现金补付差额。

三、要求根据上述经济业务编制会计分录。

习题二

一、目的练习材料采购成本的计算

二、资料

1.前锋厂199×年10月从外地永安厂购入下列材料:

品种数量单价买价

甲种材料4,000千克29.50元/千克118,000元

乙种材料1,000千克9.00元/千克9,000元

2.为购买上述材料,共支付运杂费如下:

水、陆运输费2,500元

装卸、搬运费500元

三、要求

1.以材料重量为标准,分配材料采购的采购费用。

2.编制材料采购成本计算表。

支出项目

甲材料(4,000千克)

乙材料(1,000千克)

总成本

单位成本

总成本

单位成本

买价

水、陆运输费

装卸、搬运费

材料采购成本

习题三

一、目的练习生产阶段的总分类核算。

二、资料新兴厂199×年6月份发生下列经济业务:

1.以现金发放本月职工工资14,080元。

2.从利华厂购入乙材料2,000千克,买价79,000元,增值税13,430元,及对方厂代垫运输费1,000元均未支付。

3.结转上项入库材料的采购成本。

4.生产A产品领用甲材料800千克,每千克50元;生产B产品领用乙材料1,200千克,每千克40元。

5.预提本月应负担的短期借款利息500元。

6.结转本月应付职工工资。

其用途和金额如下:

生产工人工资

制造A产品工人工资4,000

制造B产品工人工资7,000

车间管理人员工资1,000

厂部管理人员工资2,080

合计14,080(元)

7.向银行借入短期借款80,000元,存入银行。

8.按规定计提本月份固定资产折旧12,000元,其中生产车间提取8,900元,企业管理部门提取3,100元。

9.摊销应由本月份管理费用负担的仓库租金2,420元。

10.将已经预提的短期借款利息1,500元付给银行。

11.以银行存款归还利华厂货款80,000元。

12.将本月发生的制造费用9,900元计入产品成本,其中A产品负担4,400元,B产品负担5,500元。

13.A产品100件和B产品200件全部完工验收入库。

分别结转A产品的生产成本52,000元和B产品的生产成本65,000元。

习题四

一、目的练习产品生产成本的计算。

二、资料天华厂199×年10月份生产丙产品2,000件,丁产品500件,该厂该月月初、月末均无在产品。

10月份发生生产费用如下:

1.原材料消耗:

用途金额

丙产品51,000元

丁产品10,000元

车间4,900元

厂部1,300元

2.工资支出:

用途金额

丙产品生产工人工资10,000元

丁产品生产工人工资2,000元

车间管理人员工资800元

厂部管理人员工资2,400元

3.生产丙、丁产品耗用电费7,100元。

本月丙产品定额耗电量为60,000度,丁产品定额耗电量为11,000度。

4.生产车间固定资产应计提折旧8,700元,厂部固定资产应计提折旧2,300元。

三、要求

1.以产品定额耗电量为标准分配电费,并编制电费分配表(格式如下)。

2.以生产工人工资为标准,分配制造费用,并编制制造费用分配表。

3.编制产品生产成本计算表(可分丙产品、丁产品两栏,成本项目可增加“燃料和动力”)。

电费分配表

年月

产品名称

分配标准

(定额耗电度数)

分配率

分配额(元)

合计

习题五

一、目的练习销售阶段的总分类核算。

二、资料新利厂199×年6月份发生下列经济业务:

1.向金华厂出售A产品100件,货款80,000元及增值税13,600元,尚未收到。

2.以银行存款1,200元支付本月产品广告费。

3.收到金华厂还来货款93,600元,存入银行。

4.向南山厂出售B产品100件,货款60,000元及增值税10,200元,当即收到,存入银行。

5.以银行存款支付销售产品发生的包装、运杂费800元。

6.结转本月出售产品的生产成本。

其中A产品52,000元,B产品32,500元。

7.以银行存款交纳增值税14,000元。

8.将本月产品销售收入、销售成本、销售费用转入“本年利润”账户。

9.以现金支付本月退休职工退休金1,500元。

10.收到大发厂付来罚款2,000元,作为营业外收入,存入银行。

11.按规定结转实现利润的应交所得税22,000元。

12.将本月管理费用、所得税、营业外收入转入“本年利润”账户。

三、要求根据上述经济业务编制有关会计分录。

习题六

一、目的练习工业企业主要经营过程的核算。

二、资料

(一)永新厂199×年11月1日,总分类账户的余额如下:

现金700元短期借款40,000元

银行存款40,000元预提费用200元

原材料127,300元实收资本1,000,000元

待摊费用800元盈余公积73,600元

固定资产1,455,000元本年利润370,000元

累计折旧200,000元

产成品60,000元

(二)该厂199×年11月份发生下列经济业务:

1.2日,向星光厂采购甲材料4吨,每吨1,000元;乙材料6吨,每吨1,500元。

以银行存款支付货款13,000元,增值税2,210元。

2.5日,上项向星光厂采购的甲、乙材料已到达本厂并验收入库,按其实际采购成本转账。

3.11日,向新华厂购入乙材料2吨,每吨1,500元,货款及增值税510元尚未支付。

该材料已验收入库,按其实际采购成本入账。

4.13日,以银行存款归还新华厂货款3,510元。

5.14日,从银行提取现金11,100元,备发工资。

6.15日,以现金发放职工工资11,100元。

7.18日,以银行存款预付下年度财产保险费4,800元。

8.20日,向光明厂出售A产品200件,每件售价800元,增值税27,200元,货款及税款存入银行。

9.27日,以银行存款支付A产品广告费4,000元。

10.30日,本月职工工资11,100元,其用途如下:

A产品生产工人工资5,550元

B产品生产工人工资3,330元

车间管理人员工资1,110元

厂部管理人员工资1,110元

11.30日,本月应提固定资产折旧如下:

基本生产车间固定资产折旧3,000元

企业管理部门固定资产折旧1,000元

12.30日,预提本月应负担的短期借款利息200元。

13.30日,摊销本月应负担的财产保险费400元,其中制造费用负担300元,管理费用负担100元。

14.30日,汇总本月材料发出情况如下(甲材料30,000元,乙材料14,300元):

A产品生产领用28,450元

B产品生产领用13,670元

车间一般耗用1,590元

企业管理部门耗用590元

合计44,300元

15.30日,按本月A、B产品的生产工时比例分配结转制造费用,(A、B产品本月生产工时数分别为8,000小时和4,000小时)。

16.30日,投产的A产品100件,已全部完工并验收入库,结转完工产品的生产成本,B产品尚未完工。

17.30日,结转已售产品的生产成本80,000元。

18.30日,以银行存款交纳增值税16,000元。

19.30日,按规定结转本月实现利润应交的所得税33,000元。

20.将本月产品销售收入、销售成本、销售费用、管理费用、财务费用和所得税转入“本年利润”账户。

三、要求

1.根据资料

(一),开设有关总分类账户,登记期初余额。

2.根据资料

(二),编制有关会计分录,并据以登记总账。

3.结出各总分类账户的本期发生额及期末余额并编制试算平衡表。

《会计学基础》练习三

一、目的练习记账凭证的填制。

二、资料东方股份有限公司199×年5月份发生的经济业务如下:

1.2日,向光明股份有限公司购入材料,货款5,000元,增值税(进项税额)850元,材料已验收入库,款项尚未支付。

2.3日,以银行存款解交应交增值税4,000元。

3.3日,以现金预付车间职工张明探亲差旅费200元。

4.3日,从银行存款中提取现金500元。

5.4日,以现金150元购买公司的办公用品。

6.4日,以现金280元支付车间职工市内交通费。

7.5日,向工商银行借入短期借款50,000元,并存入银行。

8.5日,生产车间制造产品领用材料45,000元,领用车间一般性消耗材料1,000元。

9.8日,以银行存款支付前欠益民股份有限公司款项20,000元。

10.9日,售给嘉丰股份有限公司产品100件,每件售价350元,增值税率17%,款项尚未收到。

11.10日,以银行存款购入不需安装的设备一台,买价30,000元,增值税5,100元,当即交付生产车间使用。

12.12日,以银行存款支付公司电话费800元。

13.13日,售给上海电器股份有限公司产品300件,每件售价350元,增值税率17%,款项收讫,存入银行。

14.14日,向银行提取现金40,000元,准备发放工资。

15.15日,以现金发放职工工资40,000元。

16.18日,采购员赵鑫出差回来,报销差旅费450元,原预支500元,现交来现金50元。

17.20日,向益民股份有限公司购入材料15,000元,增值税(进项税额)2,550元,材料已验收入库,当即以银行存款支付。

18.20日,以银行存款5,850元支付欠光明股份有限公司款项。

19.26日,售给海达股份有限公司产品100件,每件售价350元,增值税率17%,款项尚未收到。

20.28日,收到嘉丰股份有限公司所欠款项40,950元,存入银行。

21.31日,将本月工资转账,其中生产工人工资30,000元,车间管理人员工资3,000元,公司管理人员工资7,000元。

22.31日,按工资总额的14%提取职工福利费。

23.31日,按规定计提本月固定资产折旧15,000元,其中车间用固定资产折旧为12,000元,公司用固定资产折旧为3,000元。

24.31日,分配结转本月应付的电费,其中车间生产用电费4,500元、照明用电费400元、公司管理部门照明用电费800元。

25.31日,预提本月应负担银行借款利息1,000元。

26.31日,摊销本月应负担的保险费400元。

27.31日,摊销本月无形资产3,000元。

28.31日,摊销本月递延资产(开办费)1,800元。

29.31日,结转本月制造费用。

本月产品480件全部完工并验收入库。

30.31日,结转本月500件的产品销售成本107,500元。

31.31日,结转本月的损益类账户。

32.31日,按利润总额的33%,结转应交所得税。

33.31日,按照税后利润的10%,提取法定盈余公积金。

34.31日,结转应付给投资者利润15,000元。

三、要求

根据以上经济业务分别填制收款凭证、付款凭证和转账凭证。

《会计基础学》练习四

一、目的练习记账错误的更正方法。

二、资料(假定下列错误都在记账以后发现)

1.以银行存款购买材料1,650元,增值税(进项税额)280.50元,材料已验收入库,编制以下分录,并已登记入账。

借:

材料采购1,650.00

应交税金——应交增值税(进项税额)280.50

贷:

银行存款1,930.50

2.本月应计提车间用固定资产折旧10,000元,编制以下分录,并已登记入账。

借:

生产成本10,000

贷:

累计折旧10,000

3.本月生产产品领用材料25,600元,编制以下分录,并已登记入账。

借:

生产成本26,500

贷:

原材料26,500

4.以现金120元购买办公用品,编制以下会计分录。

借:

管理费用120

贷:

现金120

登账时“管理费用”账户登记1200元。

5.以银行存款200元支付车间零星修理费,编制以下会计分录。

借:

制造费用200

贷:

银行存款200

登账时借方误记入“生产成本”账户。

三、要求根据以上资料,按规定的错账更正方法进行更正。

《会计基础学》练习五

习题一

一、目的练习资产负债表的编制。

二、资料海昌工厂199×年7月份各账户期末余额如下:

账户名称

借方余额

账户名称

贷方余额

现金

银行存款

短期投资

应收账款*

其他应收款

原材料

生产成本

产成品

待摊费用

长期股权投资

固定资产

无形资产

利润分配

1,400

266,000

32,000

144,000

1,700

255,000

85,000

123,000

43,200

89,800

4,960,000

45,000

161,211

累计折旧

短期借款

应付账款**

其他应付款

应交税金

应付利润

预提费用

长期借款

实收资本

盈余公积

本年利润

1,650,000

42,400

37,262

1,800

4,000

7,200

14,200

164,000

4,040,000

61,149

185,300

合计

6,207,311

合计

6,207,311

*应收账款明细账余额为:

应收账款——明光厂借方余额204,000元

应收账款——先捷厂贷方余额60,000元

**应付账款明细账余额为:

应付账款——八一公司贷方余额56,200元

应付账款——五一工厂借方余额18,938元

三、要求根据以上资料编制海昌工厂199×年7月份的资产负债表。

习题二

一、目的练习损益表的编制。

二、资料根据申佳工厂199×年损益类账户记录分析一得到以下各项数据:

1.主营业务收入1,801,200元

2.主营业务成本1,290,760元

3.营业费用76,000元

4.其他业务利润32,400元

5.管理费用140,200元

6.财务费用18,460元

7.营业外收入14,200元

8.营业外支出6,700元

9.所得税104,174.40元

三、要求根据以上资料编制申佳工厂199×年度损益表。

习题三

一、目的练习利润分配表的编制。

二、资料申佳工厂199×年度“利润分配”账户所属各明细账户的记录如下:

1.“未分配利润”年初贷方余额为12,500元。

2.“提取盈余公积”本年借方发生额累计数为7

升级会员

升级会员