中级财务课件3.存货(课后作业答案).ppt

《中级财务课件3.存货(课后作业答案).ppt》由会员分享,可在线阅读,更多相关《中级财务课件3.存货(课后作业答案).ppt(2页珍藏版)》请在冰豆网上搜索。

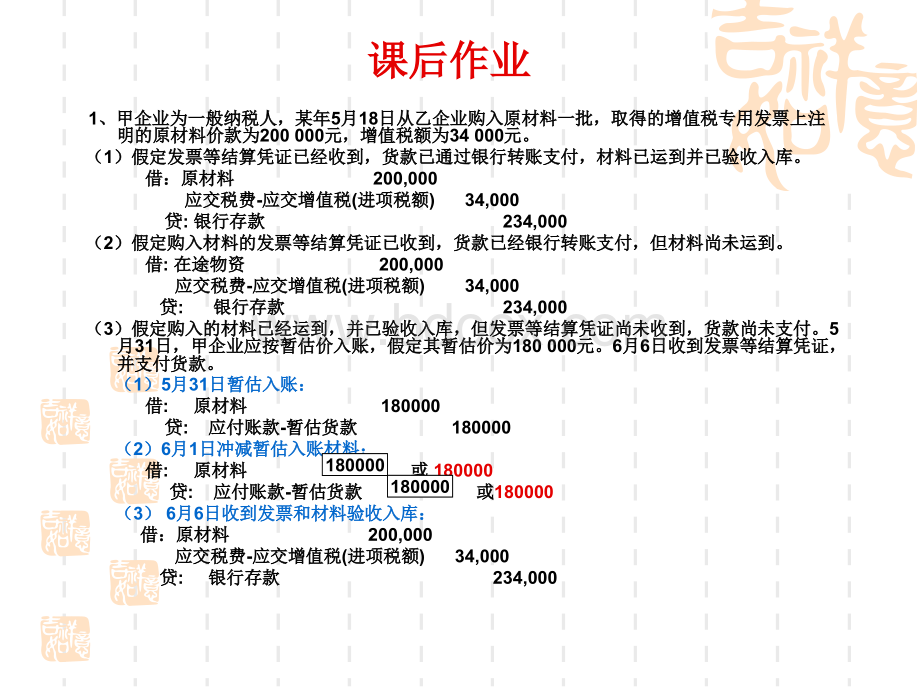

1、甲企业为一般纳税人,某年、甲企业为一般纳税人,某年5月月18日从乙企业购入原材料一批,取得的增值税专用发票上注日从乙企业购入原材料一批,取得的增值税专用发票上注明的原材料价款为明的原材料价款为200000元,增值税额为元,增值税额为34000元。

元。

(1)假定发票等结算凭证已经收到,货款已通过银行转账支付,材料已运到并已验收入库。

)假定发票等结算凭证已经收到,货款已通过银行转账支付,材料已运到并已验收入库。

借:

原材料借:

原材料200,000应交税费应交税费-应交增值税应交增值税(进项税额进项税额)34,000贷贷:

银行存款银行存款234,000

(2)假定购入材料的发票等结算凭证已收到,货款已经银行转账支付,但材料尚未运到。

)假定购入材料的发票等结算凭证已收到,货款已经银行转账支付,但材料尚未运到。

借借:

在途物资在途物资200,000应交税费应交税费-应交增值税应交增值税(进项税额进项税额)34,000贷贷:

银行存款银行存款234,000(3)假定购入的材料已经运到,并已验收入库,但发票等结算凭证尚未收到,货款尚未支付。

)假定购入的材料已经运到,并已验收入库,但发票等结算凭证尚未收到,货款尚未支付。

5月月31日,甲企业应按暂估价入账,假定其暂估价为日,甲企业应按暂估价入账,假定其暂估价为180000元。

元。

6月月6日收到发票等结算凭证,日收到发票等结算凭证,并支付货款。

并支付货款。

(1)5月月31日暂估入账:

日暂估入账:

借借:

原材料原材料180000贷贷:

应付账款应付账款-暂估货款暂估货款180000

(2)6月月1日冲减暂估入账材料:

日冲减暂估入账材料:

借借:

原材料原材料或或180000贷贷:

应付账款应付账款-暂估货款暂估货款或或180000(3)6月月6日收到发票和材料验收入库:

日收到发票和材料验收入库:

借:

原材料借:

原材料200,000应交税费应交税费-应交增值税应交增值税(进项税额进项税额)34,000贷贷:

银行存款银行存款234,000课后作业课后作业1800001800002、某商场、某商场2007年年7月份有关资料如下:

期初存货库存商品的进价成本月份有关资料如下:

期初存货库存商品的进价成本100万万元元,售价元元,售价110万元,本期购进该商品的进价成本万元,本期购进该商品的进价成本75万元(已通过银行支付)万元(已通过银行支付),售价,售价90万元,本期销售收入为万元,本期销售收入为120万元(已收取货款)。

请计算该商场的万元(已收取货款)。

请计算该商场的进销差价率、已销商品的进销差价、本期销售商品的实际成本和期末库存商进销差价率、已销商品的进销差价、本期销售商品的实际成本和期末库存商品的实际成本,并作出相关的会计分录。

品的实际成本,并作出相关的会计分录。

(1)购进时:

)购进时:

借:

库存商品借:

库存商品90贷:

银行存款贷:

银行存款75商品进销差价商品进销差价15

(2)商品销售时:

)商品销售时:

借:

银行存款借:

银行存款120贷:

主营业务收入贷:

主营业务收入120(3)同时结转商品销售成本和进销差价:

)同时结转商品销售成本和进销差价:

借:

主营业务成本借:

主营业务成本120贷:

库存商品贷:

库存商品120借:

商品进销差价借:

商品进销差价15贷:

主营业务成本贷:

主营业务成本15(4)商场的进销差价率、已销商品的进销差价、本期销售商品的实际成本和)商场的进销差价率、已销商品的进销差价、本期销售商品的实际成本和期末库存商品的实际成本为:

期末库存商品的实际成本为:

A.进销差价率(进销差价率(1015)/(110+90)12.5B.已销商品的进销差价已销商品的进销差价12012.515(万元)(万元)C.本期销售商品的实际成本本期销售商品的实际成本12015105(万元)(万元)D.期末库存商品的实际成本期末库存商品的实际成本1007510570(万元)(万元)

升级会员

升级会员