财务管理课内实验指导书.docx

《财务管理课内实验指导书.docx》由会员分享,可在线阅读,更多相关《财务管理课内实验指导书.docx(16页珍藏版)》请在冰豆网上搜索。

财务管理课内实验指导书

财务管理课内实验指导书

财务管理课内实验指导书

实验一:

财务比率综合分析

1.实验目的:

掌握基本财务比率分析方法;分析和评价企业的财务状况及经营成果、预测未来的发展趋势。

2.实验资料:

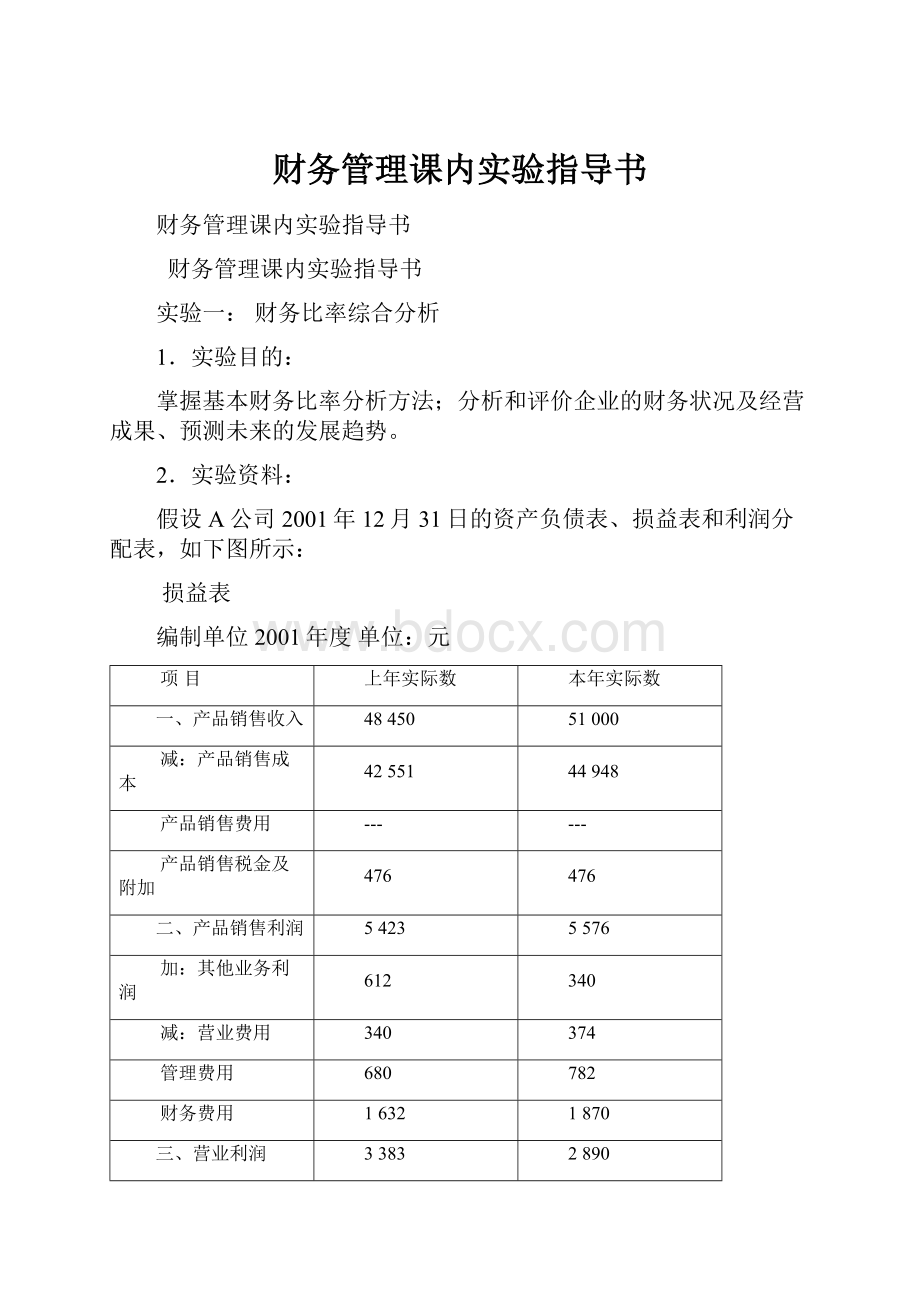

假设A公司2001年12月31日的资产负债表、损益表和利润分配表,如下图所示:

损益表

编制单位2001年度单位:

元

项目

上年实际数

本年实际数

一、产品销售收入

48450

51000

减:

产品销售成本

42551

44948

产品销售费用

---

---

产品销售税金及附加

476

476

二、产品销售利润

5423

5576

加:

其他业务利润

612

340

减:

营业费用

340

374

管理费用

680

782

财务费用

1632

1870

三、营业利润

3383

2890

加:

投资收益

408

680

加:

营业外收支净额

204

(170)

四、利润总额

3995

3400

减:

所得税

1275

1088

五、净利润

2720

2312

资产负债表

编制单位:

2001年12月31日单位:

万元

资产

年初数

期末数

负债及所有者权益

年初数

期末数

流动资产

流动负债

货币资金

425

850

短期借款

765

1020

短期投资

204

102

应付票据

68

85

应收票据

187

136

应付账款

1853

1700

应收账款

3400

6800

预收账款

68

170

减:

坏账准备

17

34

其他应付款

204

119

应收账款净额

3383

6766

应付工资

17

34

预付账款

68

374

应付福利费

272

204

其他应收款

374

204

未交税金

68

85

存货

5542

2023

未付利润

170

476

待摊费用

119

544

其他未交款

17

119

待处理流动资产净损失

68

136

预提费用

85

153

一年内到期的长期债券投资

765

待扣税金

68

34

其他流动资产

一年内到期的长期负债

850

流动资产合计

10370

11900

其他流动负债

85

51

长期投资:

流动负债合计

3740

5100

长期投资

765

510

长期负债

固定投资:

长期借款

4165

7650

固定资产原价

27489

34000

应付债券

4420

4080

减:

累计折旧

11254

12954

长期应付款

1020

850

固定资产净值

16235

21046

其他长期负债

255

340

固定资产清理

204

长期负债合计

9860

12920

在建工程

425

170

负债合计

13600

18020

待处理固定资产净损失

170

136

所有者权益

固定资产合计

17034

21352

实收资本

1700

1700

无形及递延资产:

资本公积

170

272

无形资产

136

102

盈余公积

680

1285

递延资产

255

85

未分配利润

12410

12750

无形及递延资产合计

391

187

所有者权益合计

14960

15980

其他资产:

其他长期资产

51

资产总计

28560

34000

负债及所有者权益总计

28560

34000

利润分配表

编制单位2001年度单位:

元

项目

本年实际

上年实际

一、税后利润

2312

2720

加:

年初未分配利润

11900

12410

其他转入

(680)

(918)

二、可供分配的利润

13532

14212

减:

提取盈余公积

680

578

应付利润

850

476

三、未分配利润

12002

13158

要求:

根据资料进行财务比率分析。

3.实验过程

财务比率分析的数据来源于上述三个报表。

1计算年初、年末流动比率,并计算差异;

2计算年初、年末速动比率,并计算差异;

3计算年初、年末营业周期,并计算差异;

4计算年初、年末存货周转天数,并计算差异;

5计算年初、年末存货周转率,并计算差异;

6计算年初、年末应收账款周转天数,并计算差异;

7计算年初、年末应收账款周转率,并计算差异;

8计算年初、年末流动资产周转率,并计算差异;

9计算年初、年末总资产周转率,并计算差异;

10计算年初、年末资产负债率,并计算差异;

11计算年初、年末产权比率,并计算差异;

12计算年初、年末销售净利率,并计算差异;

13计算年初、年末销售毛利率,并计算差异;

14计算年初、年末资产净利率,并计算差异;

15计算年初、年末净资产收益率,并计算差异。

根据以上计算结果分析、说明2001年该企业较之2000年的财务状况。

实验二:

资本结构决策

1.实验目的:

熟悉并掌握企业价值、普通股每股收益计算方法和最佳资本结构的确定方法。

2.实验资料:

1)每股收益无差别点分析:

某公司原有资本700万元,其中债务资本200万元,债务利率12%,普通股资本500万元,(发行普通股10万股,每股面值50元)。

由于扩大业务,需追加筹资300万元,其筹资方式有两种选择:

①全部发行普通股:

增发6万股,每股面值50元;②筹借长期债务:

债务利率仍为12%,利息36万元。

公司的变动成本率为60%,固定成本为180万元,所得税税率为33%。

要求:

通过每股收益无差别点分析,对筹资方案进行决策。

2)最佳资本结构分析:

某公司息税前盈余300万元,资金全部由普通股资本组成,股票账面价值2000万元,所得税税率33%。

企业的税后利润将全部作为股利发放,股利增长率为零。

该公司认为目前的资本结构不够合理,准备用发行债券购回部分股票的办法予以调整。

经测算,债务的现值等于其面值,在不同的负债水平下,债务的利率和普通股的β值如下表所示,同时已知证券市场的数据为:

无风险利率为10%,平均风险股票必要报酬率为14%。

要求计算不同债务水平下的企业价值和综合资金成本,并确定最甲资金结构。

不同债务规模下的债务利率和普通股β系数及其他相关资料

方案

债务B(万元)

债务利率(%)

普通股β值

息税前利润

300

1

0

0

1.1

所得税率(%)

33

2

100

6

1.2

无风险报酬率(%)

14

3

200

8

1.25

平均风险股票必要报酬率(%)

14

4

300

10

1.48

----

----

5

400

12

1.85

----

----

6

500

15

2.2

----

-----

3.实验过程

1)每股收益无差别点分析

①创建工作表格;

②利用相关公式进行计算;

③根据计算结果进行分析哪种筹资方式更好。

2)最甲资本结构分析

①创建工作底稿;

②利用相关公式进行计算;

③根据计算结果进行分析,选出最优资金结构。

实验三:

项目投资经济评价

1.实验目的:

掌握进行项目投资可行性的分析方法。

项目投资决策的一般方法,主要是净现值法和现值指数法、内含报酬率法和投资回收期法。

并熟练运用其进行投资决策分析。

利用所学理论对固定资产作出是否更新决策。

分析方法是,比较连续使用和更新的年平均成本。

以年平均成本低者作为较好的方案。

2.实验资料:

1)投资方案选择:

某企业现有三个投资机会,三个方案的有关资料如下表所示:

三个方案的有关资料单位:

元

期间

A方案

B方案

C方案

净收益

现金净流量

净收益

现金净流量

净收益

现金净流量

0

0

-400000

0

-600000

0

-800000

1

40000

120000

45000

150000

55000

230000

2

40000

120000

45000

150000

70000

240000

3

40000

120000

50000

150000

75000

250000

4

40000

120000

55000

160000

65000

190000

5

40000

120000

55000

220000

75000

230000

合计

200000

200000

250000

250000

340000

340000

要求:

(1)如果该企业采用行业基准投资收益率10%作为三个投资方案的贴现率,计算三个方案的净现值;

(2)计算三个方案的内含报酬率;

(3)如果三个方案为互斥方案,试作出有关投资决策;如果三个方案为独立方案,试作出三个方案的优先排定次序。

2)固定资产更新决策:

某公司现有一台设备,由于生产能力低下,现在正考虑是否更新的问题,有关资料如下:

(1)旧设备原值15000元,预计使用10年,现已使用6年,最终残值为1000元,变现价值为6000元,年运行成本为8000元;

(2)新设备原值20000元,预计使用10年,最终残值2000元,年运行成本6000元;

(3)企业要求的最低报酬率为10%。

现有两种主张,有人认为由于旧设备还没有达到使用年限,应继续使用;有人认为旧设备机器设备的技术程度已不理想,应尽快更新,你认为如何?

3.实验过程

1)投资方案的选择:

①搞清已知条件,创建工作底稿;

②根据公式计算A方案的净现值;

③根据公式计算B方案的净现值

④根据公式计算C方案的净现值

⑤根据公式计算A方案的内含报酬率

⑥根据公式计算B方案的内含报酬率

⑦根据公式计算C方案的内含报酬率

⑧根据计算结果分析三个方案为互斥方案时,应选择何方案;为独立方案时如何排序。

2)固定资产的更新决策:

①创建工作表格;填入相关信息;

②利用公式计算旧设备的平均年成本;

③利用公式计算新设备的平均年成本;

④根据计算结果进行选择。

实验四:

债券投资

1.实验目的:

测算债券投资的到期收益率和各期投资收益。

2.实验资料:

东光企业2004年1月3日购入B企业2004年1月1日发行的5年期债券,票面利率12%,债券面值1000元,企业按1050的价格购入80张。

该债券每年付息一次,最后一年还本金并付最后一次利息。

东光企业按年计算利息。

要求:

(1)计算东光企业2004年1月3日购入债券的到期收益率。

(2)计算分别按实际利率法和直线法摊销溢价时各期投资收益。

3.实验过程

1)到期收益率的计算

①计算不同贴现率下债券价值;

②用插值法计算到期收益率。

2)投资收益的计算

①计算实际利率摊销法下确认的各期投资收益;

②计算直线摊销法下各期投资收益。

实验五:

营运资本需求

1.实验目的:

利用课堂教学的理论知识,掌握最佳现金持有量的确定与分析方法;应收账款信用政策的综合决策分析方法。

2.实验资料:

1)现金管理

(1)某企业有四种现金持有方案,他们各自的机会成本、管理成本、短缺成本如下表所示:

现金持有方案单位:

元

项目

甲方案

乙方案

丙方案

丁方案

现金持有量

25000

50000

75000

100000

机会成本

3000

6000

9000

12000

管理成本

20000

20000

20000

20000

短缺成本

12000

6750

2500

0

要求:

计算四种方案的现金持有总成本,并进行决策分析。

(2)某企业预计全年需要现金80000元,现金交易性成本每次80元,有价证券投资的年利率为10%,要求:

计算最佳现金持有量。

2)应收账款管理

某公司当前采用45天按发票金额付款的信用政策,拟将信用政策放宽到60天,仍按发票金额付款不给折扣,但考虑到竞争对手,为了吸引顾客及早付款,提出了2/30,N/60的现金折扣条件,故几乎有一半顾客将享受现金折扣的优惠,其他资料如表所示:

目前信用政策

新信用政策

项目

方案A

方案B

销售额(元)

100000

110000

120000

销售利率(%)

20

20

20

收账成本率(%)

0.4

0.5

0.6

坏账损失率(%)

2

3

4

享受现金折扣的顾客比例(%)

0

0

50

平均收账期

45

60

30

现金折扣率(%)

0

0

2

应收账款的机会成本(%)

15

15

15

变动成本率(%)

60

60

60

要求:

分析该公司将采用哪一种信用政策。

3.实验过程

1)现金管理

①利用成本分析模式计算甲、乙、丙、丁四种凡案的总成本,并确定最佳现金持有量;

②利用鲍莫模式确定最佳现金持有量;

2)应收账款管理

①计算A、B方案信用政策变动对利润的影响;

②计算A、B方案信用政策变化对应收账款机会成本的影响;

③计算A、B方案信用政策变化对坏账损失的影响;

④计算A、B方案信用政策变动对现金折扣成本的影响;

⑤计算A、B方案信用政策变动对收账成本的影响;

⑥计算A、B方案信用政策变动带来的净收益;

⑦得出结论,确定A、B方案优劣。

实验六:

资本收益分配的政策选择

1.实验目的:

通过实验,使学生掌握股利分配中的有关规定、股利理论和股利分配政策等问题。

2.实验资料:

A公司是由四家企业于1999年3月18日共同依法发起设立的股份有限公司,注册资本3000万元,其中,东钢集团持有A公司99.33%的股份,成为A公司第一大股东。

A公司主要从事钢铁冶炼的生产和销售,公司成立以来,运行情况良好,经营业绩娇人。

1)公司有关财务指标。

公司有关财务指标

历年财务指标

2000年中期

1999年末期

总股本(万股)

30000

30000

总资产(千元)

1944440。

39

1821735。

82

流动资产(千元)

1094888。

08

946932。

31

固定资产(千元)

849552。

31

874803。

51

长期投资(千元)

0

0

流动负债(千元)

731637。

26

69243。

21

长期负债(千元)

549358。

23

546383。

2

资本公积(千元)

159930。

6

159930。

6

股东权益(千元)

663444。

9

582929。

41

主营业务收入(千元)

1560078。

53

263517。

58

主营业务利润(千元)

252908。

62

250221。

44

其他业务利润(千元)

674.44

1771。

97

营业利润(千元)

146650。

01

178931。

7

利润总额(千元)

146766。

82

177016。

96

净利润(千元)

80515。

5

147682。

26

未分配利润(千元)

181361。

96

100846。

47

每股未分配利润(千元)

0.60454

0.33615

资产负债率(%)

65.88

68

净资产收益率(%)

12.14

25.87

股东权益比率(%)

34.12

32

流动比率

1.5

1.35

速动比率

0.98

0.92

应收账款周转率(次)

6.98

7.97

存货周转率(次)

7.32

8.59

每股净资产(元)

2.21

1.94

每股盈利(元)

0.27

0.94

2)A公司资金筹集情况。

(1)截止2003年6月30日,短期借款余额14500万元,其中:

有10500万元将于2000年12月前到期,有1000万元将于2001年1月到期,还有3000万元于2001年3月到期。

(2)截止2000年6月30日,长期借款余额51300万元。

(3)自由资金筹集情况,2000年9月,A公司发行12000万股新股,发行后公司总股本42000万股,净资产总额为141864。

49万元,每股净资产3。

38元,发行新股募集资金到位后,可使公司的资产负债率由发行前的65。

88%下降为47。

45%,接近于同类上市公司的平均水平43。

5%。

3)我国钢铁行业状况

(1)21世纪,钢铁业仍是中国重要的基础产业,改革开放以来,钢铁产业得到了迅猛的发展,据分析,我国宏观经济运行将继续呈现良好态势,这将拉动钢铁消费需求继续增长。

(2)国家宏观经济政策为钢铁工业的结构调整创造了良好的环境。

我国目前的基础建设,以及西部大开发是一个大的工程,给钢铁市场开辟了更为广阔的空间。

4)A公司发展前景

在未来5年内,公司将发展成为管理先进、产品享有盛誉、业绩优良、具有强劲竞争力的自我发展能力、令投资者放心的股份公司。

根据市场需求情况,公司在近5年将重点开发高强度系列产品,扩大优质产品的生产比重。

进行系列技术改造,提高技术装备水平,大幅度提高盈利水平。

5)股利分配政策

(1)公司实行同股同权的分配政策。

(2)依照公司章程的规定,公司净利按下列顺序分配:

弥补上一年度亏损;提取10%的法定公积金;提取5%的任意盈余公积金;支付股东股利。

(3)公司当年无盈利时,一般不分配股利。

(4)在向个人股东分配股利时,按照有关法律规定带扣带缴个人所得税。

(5)公司成立以来各年的股利分配情况:

A公司于2000年3月11日召开1999年度股东大会,通过股东大会决议,按公司章程规定提取法定公积金和任意盈余公积金,未分配利润暂不分配。

要求:

(1)结合案例谈一谈影响股利政策的原因有哪些?

(2)A公司经1999年度股东大会决议通过,1999年度按公司章程规定提取法定公积金和任意盈余公积金后的未分配利润暂不分配,此项决议是否合理合法?

(3)A公司1999年度采用的是哪种股利政策?

(4)A公司在2000年度以及今后近几年中,可能会采用什么股利政策?

3.实验过程

根据股利分配政策确定的理论、实验原理结合给出的实验资料分析说明。

①影响股利政策的主要因素

法律因素、股东因素、公司自身因素、国家宏观政策,以上几项因素,A公司应全面考虑。

②股利分配政策分析

从以下四个方面来分析:

我国法律对同股同权、同股同利、股利分配顺序、资本保全、转增资本、股利的个人所得税、配股资格等方面做的规定。

对A公司第一大股东---东钢集团进行分析,分析东钢集团发行新股前后的股份及发放股利的态度,从而得出就东钢集团来说,对未分配利润暂不分配的观点。

从国家宏观角度分析,未分配利润暂不分配是否合理。

从公司自身分析,未分配利润暂不分配是否合情合理。

得出结论。

③采用的股利政策

1999年采用的显然是剩余股利政策。

④2000年度以及今后近几年中可能采用的股利政策

应采用较低的股利支付率,可选择剩余股利政策和固定股利加额外股利政策,上市后,为维护公司形象,可选用固定股利加额外股利政策为佳。

升级会员

升级会员