最新日记账及明细账登记最新137基础会计学综合模拟实验李占国15074最新答案.docx

《最新日记账及明细账登记最新137基础会计学综合模拟实验李占国15074最新答案.docx》由会员分享,可在线阅读,更多相关《最新日记账及明细账登记最新137基础会计学综合模拟实验李占国15074最新答案.docx(60页珍藏版)》请在冰豆网上搜索。

最新日记账及明细账登记最新137基础会计学综合模拟实验李占国15074最新答案

库存现金日记账

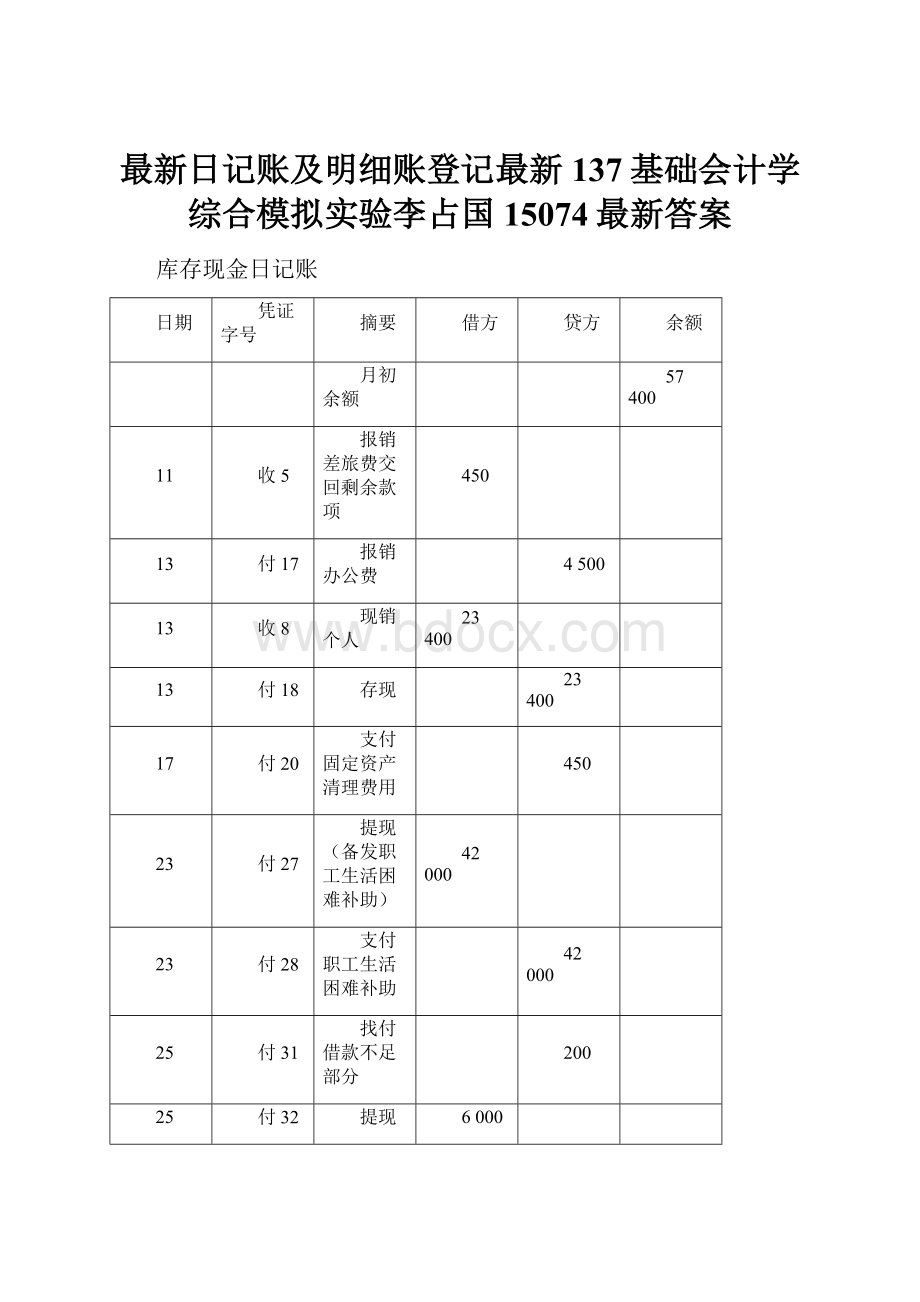

日期

凭证字号

摘要

借方

贷方

余额

月初余额

57400

11

收5

报销差旅费交回剩余款项

450

13

付17

报销办公费

4500

13

收8

现销个人

23400

13

付18

存现

23400

17

付20

支付固定资产清理费用

450

23

付27

提现(备发职工生活困难补助)

42000

23

付28

支付职工生活困难补助

42000

25

付31

找付借款不足部分

200

25

付32

提现

6000

25

付33

借支差旅费付现

6000

27

收15

向个人销售

23400

27

付34

销货款存现

23400

27

付35

报销购买印花税票

200

合计

95250

100250

52400

附件

(二):

银行存款日记账

10、如果学校开设一家DIY手工艺制品店,你希望_____序号

日期

凭证

摘要

借方

贷方

余额

培养动手能力□学一门手艺□打发时间□兴趣爱好□月初余额

(3)心态问题

可是创业不是一朝一夕的事,在创业过程中会遇到很多令人难以想象的疑难杂症,对我们这些80年代出生的温室小花朵来说,更是难上加难。

8263800

2

(2)东西全1

收1

向银行借款

400000

400-500元1326%

因此不难看出,自制饰品在校园里也大有市场所在。

对于那些走在流行前端的女生来说,〝捕捉〞新事物便〝捕捉〞到了时尚与个性。

十几年的学校教育让我们大学生掌握了足够的科学文化知识,深韵的文化底子为我们创业奠定了一定的基础。

特别是在大学期间,我们学到的不单单是书本知识,假期的打工经验也帮了大忙。

4

众上所述,我们认为:

我们的创意小屋计划或许虽然会有很多的挑战和困难,但我们会吸取和借鉴“漂亮女生”和“碧芝”的成功经验,在产品的质量和创意上多下工夫,使自己的产品能领导潮流,领导时尚。

在它们还没有打入学校这个市场时,我们要巩固我们的学生市场,制作一些吸引学生,又有使学生能接受的价格,勇敢的面对它们的挑战,使自己立于不败之地。

1

付1

购买原材料

997050

本日合计

5

3

收2

销售产品

819000

6

3

付2

支付广告费

53000

7

3

付3

购买无形资产

190800

本日合计

8

5

付4

支付支票工本费

100

9

5

付5

对外捐赠

114800

11

5

付6

支付展销摊位费及手续费

21240

本日合计

13

7

付7

购买机器设备

505410

14

7

付8

代垫运费

9000

15

7

付9

支付业务招待费

60200

16

7

收3

收回票据到期款——天宏公司

900000

本日合计

17

9

付10

由银行代发工资

980000

18

9

付11

缴纳上月各种税金

760000

19

9

收4

销售A产品50、B产品50台

585000

21

9

付12

购进需要安装的设备

968100

21

9

付13

支付工程安装款

10000

22

9

付14

偿还票据到期款——春盛公司

185000

本日合计

23

11

付15

偿还票据到期款——秋林公司

215000

24

11

付16

支付车间房屋和公司办公大楼修理费

140000

26

11

收6

收回票据款——明远公司

585000

本日合计

28

13

收7

收回前欠货款——金花公司

2000000

31

13

付18

销货款存现

23400

33

13

收9

收回已冲销诚信金属公司坏账损失

5000

本日合计

40

17

付19

预交本月前半月增值税

700000

41

17

收10

出售报废固定资产款项

23400

43

17

付21

偿还前欠鸿运公司货款

300000

本日合计

44

19

收11

出售固定资产

444600

46

19

收12

收回票据到期款——天宏公司

570000

本日合计

47

21

付22

支付水费

22600

48

21

付23

支付利息

67200

49

21

收13

收到存款利息

24750

50

21

付24

支付电费

278460

51

21

付25

销售代垫运费——应收——金花公司

8500

本日合计

53

23

付26

支付职工体检费

120000

54

23

付27

提现备付职工困难补助

42000

55

23

付29

支付销售运费

166500

本日合计

56

25

收14

收回前欠货款——金花公司

1999000

58

25

付30

购进材料在途——望海公司

514800

60

25

付32

提现备用

6000

本日合计

63

27

付34

销货款存现

23400

本日合计

66

29

收16

收回票据到期款——明远公司

585000

69

29

付36

罚没支出(排污超标)

58210

70

29

收17

收到新强公司预付货款

150000

71

30

付37

偿还短期借款

300000

本日合计

9137550

7793970

应收票据——天宏公司

日期

凭证字号

摘要

借方发生额

贷方发生额

借或贷

余额

月初余额

借

1470000

7

收3

收回到期票据款项

900000

15

转13

销售

1170000

19

收12

收回到期票据款项

570000

月结

1170000

1470000

借

1170000

应收票据——明远公司

日期

凭证字号

摘要

借方发生额

贷方发生额

借或贷

余额

月初余额

借

1170000

7

转3

销售

1755000

7

付8

代垫运费

9000

11

收6

收回到期票据款项

585000

29

收16

收回到期票据款项

585000

月结

1764000

1170000

借

1764000

应收账款——金花公司

日期

凭证字号

摘要

借方发生额

贷方发生额

借或贷

余额

月初余额

借

3999000

13

收7

收回前欠货款

2000000

21

转20

销售

2808000

21

付25

代垫运费

8500

25

收14

收回欠款

1999000

月结

2816500

3999000

借

2816500

应收账款——宏图公司

日期

凭证字号

摘要

借方发生额

贷方发生额

借或贷

余额

月初余额

借

248500

15

转11

销售

1170000

月结

1170000

借

1418500

应收账款——光华公司

日期

凭证字号

摘要

借方发生额

贷方发生额

借或贷

余额

月初余额

借

55000

13

转8

确认坏账损失

55000

月结

55000

平

0

坏账准备——应收账款

日期

凭证字号

摘要

借方

贷方

借或贷

余额

1

期初余额

借

52000

13

转8

确认应收光华公司货款无法收回

55000

借

107000

13

收9

收回已冲销诚信金属公司坏账

5000

借

102000

31

转36

计提本年度坏账准备

275000

贷

173000

月结

55000

280000

173000

预付账款——远程公司

日期

凭证字号

摘要

借方发生额

贷方发生额

借或贷

余额

月初余额

借

700000

19

转19

购进材料

702000

月结

702000

贷

2000

预付账款——星海公司

日期

凭证字号

摘要

借方发生额

贷方发生额

借或贷

余额

月初余额

借

500000

27

转24

购进材料

234000

月结

234000

借

266000

其他应收款——鲍巩英

日期

凭证字号

摘要

借方

贷方

借或贷

余额

月初余额

借

2600

11

转6

报销差旅费冲账

2150

11

收5

交回余款现金

450

25

付33

出差借款

6000

月结

6000

2600

借

6000

其他应收款——单冠礼

日期

凭证字号

摘要

借方

贷方

借或贷

余额

月初余额

借

4500

25

转21

报销差旅费冲账

4500

月结

4500

平

0

在途物资——风华公司

日期

凭证字号

摘要

借方

贷方

借或贷

余额

月初余额

借

88000

11

转7

在途材料验收入库

88000

月结

在途物资——望海公司

日期

凭证字号

摘要

借方

贷方

借或贷

余额

25

付30

从望海公司购进甲材料

440000

月结

440000

借

440000

原材料——甲材料

日期

凭证

字号

摘要

收入

发出

结存

数量

单价

金额

数量

单价

金额

数量

单价

金额

月初余额

3000

91.67

275000

1

领1201

生产A产品

1400

1600

领1202

生产B产品

1500

100

1

付1

购进——银行存款

5000

105

525000

5100

13

领1204

生产A产品

3000

2100

13

领1205

生产B产品

2000

100

19

转19

购进预付账款——远程公司

6000

100

600000

6100

23

领1207

生产A产品

3540

2560

23

领1208

生产B产品

1480

1080

27

转24

购进预付账款——星海公司

2000

100

200000

3080

29

领1210

车间一般消耗

784

2296

31

月结

13000

1325000

13704

100

1370400

2296

100

229600

结转下年

原材料——乙材料

日期

凭证

字号

摘要

收入

发出

结存

数量

单价

金额

数量

单价

金额

数量

单价

金额

月初余额

4000

69.50

278000

1

转1

购进应付票据——秋林公司

2000

59

118000

6000

1

领1201

生产A产品

1240

4760

领1202

生产B产品

2600

2160

1

付1

购进——银行存款

6000

55

330000

8160

13

领1204

生产A产品

2500

5660

13

领1205

生产B产品

3100

2560

15

转12

购进应付票据——秋林公司

4000

59

236000

6560

23

领1207

生产A产品

1500

5060

23

领1208

生产B产品

3000

2060

29

转25

购进应付票据——春盛公司

2000

59

118000

4060

31

月结

14000

802000

13940

60

836400

4060

60

243600

结转下年

原材料——丙材料

日期

凭证

字号

摘要

收入

发出

结存

数量

单价

金额

数量

单价

金额

数量

单价

金额

月初余额

3000

84.00

252000

1

领1201

生产A产品

1400

1600

1

领1203

产品销售包装

1400

200

5

转2

购进应付账款鸿运公司

1000

90

90000

1200

11

转7

收到风华公司在途材料

1000

88

88000

2200

13

领1204

生产A产品

800

1400

13

领1206

产品销售包装

1350

50

15

转10

购进——应付账款——清流公司

3000

90

270000

3050

23

领1207

生产A产品

1000

2050

23

领1209

产品销售包装

1250

800

27

转23

购进——应付账款——清流公司

2000

90

180000

2800

29

领1210

车间一般耗用

200

2600

31

月结

7000

628000

7400

88

651200

2600

88

228800

结转下年

库存商品——A产品

日期

凭证

字号

摘要

收入

发出

结存

数量

单价

金额

数量

单价

金额

数量

单价

金额

月初余额

400

2760

1104000

3

收2

销售银收

50

350

5

入2301

入库

300

650

7

转3

销售应收票据

150

500

9

收4

销售银收

50

450

9

转4

销售预收账款

100

350

15

入2303

入库

300

650

15

转11

销售应收账款

100

550

15

转13

销售应收票据

100

450

17

转16

销售预收账款

100

350

21

转20

销售应收账款

200

150

25

入2305

入库

200

350

27

转22

销售预收账款

50

300

转33

月结

800

2256000

900

2800

2520000

300

2800

840000

结转下年

库存商品——B产品

日期

凭证

字号

摘要

收入

发出

结存

数量

单价

金额

数量

单价

金额

数量

单价

金额

月初余额

200

1690

338000

3

收2

销售银收

100

100

5

入2302

入库

400

500

7

转3

销售应收票据

150

350

9

收4

销售银收

50

300

13

收8

销售现销个人

5

295

15

入2304

入库

400

695

15

转11

销售应收账款

100

595

15

转13

销售应收票据

100

495

17

转16

销售预收账款

50

445

21

转20

销售应收账款

300

145

25

入2306

入库

200

345

27

转22

销售预收账款

65

280

27

收15

销售现销个人

5

275

31

转33

月结

1000

1630000

925

1640

1517000

275

1640

451000

结转下年

固定资产——生产用固定资产

日期

凭证字号

摘要

借方

贷方

借或贷

余额

月初余额

30000000

7

付7

购进不需要安装的设备

433000

9

转5

BN69型设备工程完工

940000

17

转14

HW52型机床报废清理

400000

19

转17

XM58型车床出售

500000

月结

1373000

900000

借

30432000

固定资产——管理用固定资产

日期

凭证字号

摘要

借方

贷方

借或贷

余额

月初余额

23000000

月结

23000000

在建工程——配电室工程

日期

凭证字号

摘要

借方

贷方

借或贷

余额

月初余额

200000

月结

200000

在建工程——BN69型设备工程

日期

凭证字号

摘要

借方

贷方

借或贷

余额

月初余额

100000

9

付12

购进需要安装的设备

830000

9

付13

支付安装费

10000

13

转5

工程完工交付使用

940000

月结

860000

960000

平

0

固定资产清理——HW52型机床清理

日期

凭证字号

摘要

借方

贷方

借或贷

余额

17

转14

HW52型机床报废转入清理

100000

17

付20

用现金支付清理费用

450

17

收10

废料出售收入

20000

17

转15

结转清理净损失

80450

31

月结

104500

104500

固定资产清理——XM58型车床清理

日期

凭证字号

摘要

借方

贷方

借或贷

余额

19

转17

XM58型车床处置转入清理

340000

19

收11

收到固定资产出售收入

380000

19

转18

结转清理净收益

40000

31

月结

380000

380000

升级会员

升级会员