评估表管理类作业循环.docx

《评估表管理类作业循环.docx》由会员分享,可在线阅读,更多相关《评估表管理类作业循环.docx(14页珍藏版)》请在冰豆网上搜索。

评估表管理类作业循环

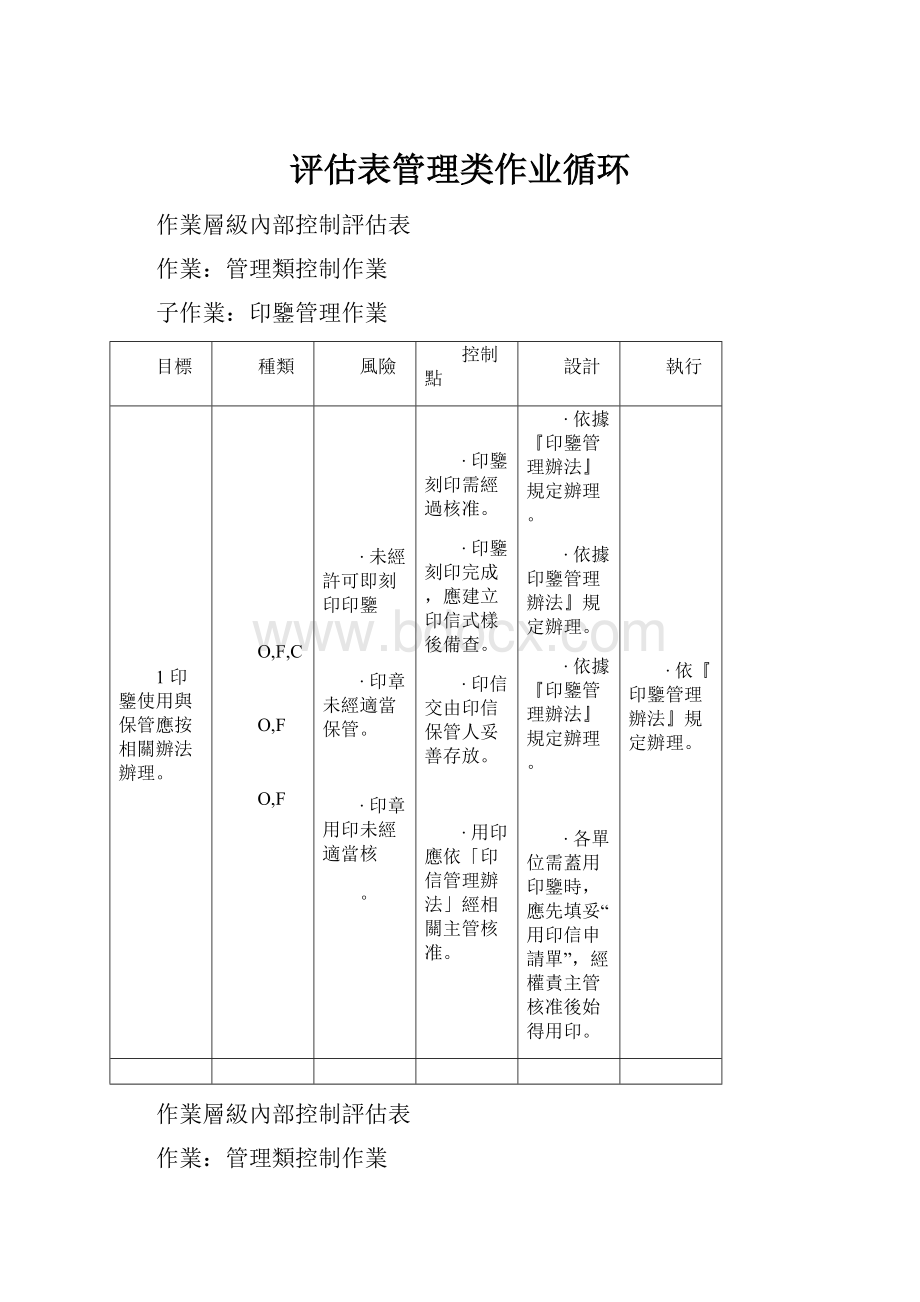

作業層級內部控制評估表

作業:

管理類控制作業

子作業:

印鑒管理作業

目標

種類

風險

控制點

設計

執行

1印鑒使用與保管應按相關辦法辦理。

O,F,C

O,F

O,F

‧未經許可即刻印印鑒

‧印章未經適當保管。

‧印章用印未經適當核

。

‧印鑒刻印需經過核准。

‧印鑒刻印完成,應建立印信式樣後備查。

‧印信交由印信保管人妥善存放。

‧用印應依「印信管理辦法」經相關主管核准。

‧依據『印鑒管理辦法』規定辦理。

‧依據印鑒管理辦法』規定辦理。

‧依據『印鑒管理辦法』規定辦理。

‧各單位需蓋用印鑒時,應先填妥“用印信申請單”,經權責主管核准後始得用印。

‧依『印鑒管理辦法』規定辦理。

作業層級內部控制評估表

作業:

管理類控制作業

子作業:

票據領用管理作業

目標

種類

風險

控制點

設計

執行

1有效控管公司空白支票領用,避免造成公司損失。

O,F

‧空白支票未依規定使用,造成弊端,導致公司損失。

‧空白票據應由保管印鑒或會計以外之第三人負責保管。

‧票據開立時應檢查是否均為連號。

‧不得開立空白未填寫金額之票據。

‧票據之簽發應由負責人或授權人之核准方得為之。

‧票據簽發完成後至交付前應經適當之控管。

‧新開支票帳戶或支票本即將用盡時,應依核決許可權向銀行申請空白支票。

‧空白票據應按編號依序開立。

若有票據作廢,應將作為票據貼於支票/本票存根聯備查。

‧空白未使用票據,應妥善存放于安全的地方。

‧票據應由負責人或其授權人核准後方得簽發。

‧開立之票據除載明特殊原因經負責人或其授權人核准外,均應書寫抬頭,並載明「禁止背書轉讓」。

‧公司不得開立空白未填寫金額之票據。

‧票據開立後至交付持票人前,應指定專人保管,以防票據被故意變造。

‧依左列設計執行。

作業層級內部控制評估表

作業:

管理類控制作業

子作業:

預算作業

目標

種類

風險

控制點

設計

執行

1預算目標需精確

,應確實執行,且有效率達成目標。

2因應內外在環境因素及市場變化

,更改預算資料

。

O,F,C

O,F

‧預算不當,欠缺精確。

‧無法因應競爭者。

‧未經董事會核准,即公告實施。

‧未能因應內外在環境變化及未來發展。

‧參考過去營業狀況,及未來大環境變化趨勢,並符合公司營運方針。

‧加強業務人員行銷能力。

‧預算編制經預算審查會討論過後,須呈請董事會核准並公佈實施。

‧舉辨訓練課程,加強辨識及因應能力。

‧依據『預算管理辦法』規定辦理。

‧業務均透過日常訓練及工作加強自身能力,另外公司亦積極向外尋求人才。

‧由主管依分層授權制定預算,經匯整後交由高階主管會議討論通過實施。

‧公司負責人力資源單位皆會舉辦訓練課程以加強相關人員主管、辨識及因應能力。

‧依左列設計執行。

作業層級內部控制評估表

作業:

管理類控制作業

子作業:

背書保證及負債承諾及或有事項管理作業

目標

種類

風險

控制點

設計

執行

1背書保證、重大承諾或其他或有事項應先經過適當核准,並遵循公司之政策

O,F,C

‧背書保證未經事先核准;核准之程式不當;未遵循公司政策即予背書。

‧員工不知需先核准,或不知公司訂有背書保證政策。

‧缺乏背書保證之資訊。

‧未依法令之規定公告

‧背書保證需先經核准,重大之背書保證需經董事會核准;發生除背書保證以外之重大承諾及其它或有事項,亦同。

‧背書保證之金額不得超過限額。

‧訓練員工,告訴員工公司訂有背書保證辦法及其規定程式:

除背書保證以外之重大承及其它或有事項,亦同。

‧由相關單位及時提供有關背書保證以外之重大承諾及其它或有事項之資訊。

‧背書保證交易所產生之影響,需於財務報表表達。

‧每月依既定格式向證管會申報相關資料。

‧由相關單位及時提供有關背書保證以外之重大承諾及其它或有事項之資訊。

‧訂定『背書保證作業程式』。

‧內控制度-背書保證作業。

‧內控制度-負債承諾及或有事項管理制度作業。

‧目前無為他人背書保證之情形。

‧負債承諾及或有事項按規定辦理。

作業層級內部控制評估表

作業:

管理類控制作業

子作業:

職務授權及代理制度

目標

種類

風險

控制點

設計

執行

1制定書面職務授權及代理人管理制度。

O,F,C

‧未能針對已辦認之風險幫助確保營業作業被落實。

‧職務是否依職能分工合理授權

‧是否訂定代理人管理制度

‧制定書面『職務授權及代理人制度管理辦法』。

‧內控制度-職務授權及代理人制度管理作業。

‧依規定辦理。

作業層級內部控制評估表

作業:

管理類控制作業

子作業:

資金貸與他人作業

目標

種類

風險

控制點

設計

執行

1凡將資金貸與他人時均先取得核准,貸款程式須遵守公司政策及法令之規定。

O,F,C

‧未事先取得核准,或未依公司政策或法令規定辦理。

‧資金貸與他人,需先經董事會會議核准。

‧每月按既定格式公告資金貸與關係法人或團體之資料,每月依既定格式向證管會申報相關資料。

‧資金貸與他人,需先經董事會會議核准。

‧每月依既定格式向證管會申報相關資料。

‧訂定『資金貸與他人作業程式』

‧內控制度-資金貸與他人作業

‧目前無資金貸與他人之情形。

作業層級內部控制評估表

作業:

管理類控制作業

子作業:

關係人交易管理作業

目標

種類

風險

控制點

設計

執行

1關係人交易符合相關法令規定。

O,F,C

‧不清楚何謂關係人

‧關係人交易有不合理情事。

‧關係人交易未經核准。

‧關係人間交易未於財務報表中揭露。

‧教育訓練,告知員工相關資訊,查核相關法令或詢問會計師。

‧關係人間交易應符合相關法令規定。

‧關係人間交易需經核准

‧關係人交易,應於財務報告附注中揭露相關資料

。

‧依公司法規定關係人定義。

‧內控制度-關係人交易管理作業。

‧依『取得或處分資產處理程式』辦理。

‧依『資金貸與他人作業程式

』辦理。

‧依『背書保證作業程式』辦理。

‧關係企業、關係人、特定公司及集團企業財務業務相關作業辦法辦理。

‧依財務會計準則公報規定辦理。

‧依規定辦理。

作業層級內部控制評估表

作業:

管理類控制作業

子作業:

財務報表編制流程之管理作業

目標

種類

風險

控制點

設計

執行

1會計帳務及財務報表之編制應符合法令及一般公認會計原則。

2憑證、表冊、相關表報應妥為收存。

3資料應保持完整及符合法令規範

。

O,F,C

O

O,C

‧會計人員未依會計制度正確或及時編制帳務。

‧會計人員未依會計制度將憑證、表冊、相關表報妥為收妥保存或遺失。

‧會計資料未連續編號。

‧資料未保持完整及實體安全性。

‧以瞭解法令與公司規範之會計人員負責編制。

‧聘用專業會計師執行外部審計查核。

‧妥善收藏相關表冊。

‧會計人員負責編制。

‧資訊系統提供及時且正確之資訊。

‧均遵循會計制度保存資料之實體安全及完整。

‧資訊系統提供及時且正確之資訊,並以瞭解法令與公司規範之會計人員負責編制。

‧聘用安永會計師事務所執行外部審計查核。

‧辟置專用場所收藏相關表冊。

‧會計傳票由電腦系統依年月日依序自動編號。

‧各類原始憑證、記帳憑證、帳冊、表單、報表等,平日須妥善保管、裝訂。

上述資料,依法定年限保存。

‧電腦資料應予儲存,由MIS人員保管。

‧會計人員交接時,負責保存之資料列為交接專案。

‧依左列設計執行為有效。

‧依左列設計執行為有效。

‧依左列設計執行為有效。

‧依左列設計執行為有效。

作業層級內部控制評估表

作業:

管理類控制作業

子作業:

對子公司之監督管理作業

目標

種類

風險

控制點

設計

執行

1達到對子公司之監督管理,以保障公司投資權益

O,F,C

‧未能有效控管子公司。

‧未能取得子公司之營運、財務等資料。

‧財務報表未能將子公司納入。

‧子公司之董事由本公司董事長派任,各公司重要經理人如總經理、財務主管等,應由本公司之董事長派任。

‧應定期取得子公司月結之管理報表,進行分析檢討。

‧各子公司之年度預算、重大設備購置、舉借債務、重要契約之簽訂等重大財務、業務事項,應於事實發生前經本公司董事長或董事會核准。

‧各子公司每年應至少一次接受本公司稽核單位查核其營運及內控執行情形。

‧各子公司之財務報表應經會計師查核簽證,並併入年度合併報表。

‧內控制度-對子公司之監督管理作業。

‧內控制度-對子公司之監督管理作業。

‧依財務會計準則公報及相關法規辦理。

‧目前無子公司

作業層級內部控制評估表

作業:

管理類控制作業

子作業:

董事會議事運作管理

目標

種類

風險

控制點

設計

執行

1董事會議事運作能順利進行並達成其效益。

O,F,C

‧未能依據相關法令規定辦理。

‧議事召開前七日是否將議事內容及相關資料寄送各董事及監察人。

‧召開董事會時,是否設置簽名簿,董事如委託其他董事代理出席時,是否每次出具委託書,並列舉授權範圍。

‧是否建置並維護董事及其關係人名單檔案及相關檔,提醒董事會參與討論及表決者注意利益回避。

‧董事會之議事是否做成議事錄,並於會後二十日內分送各董事及監察人。

‧董事會之開會過程是否錄音或錄影存證。

‧內部稽核是否列席董事會,並提出內部稽核業務報告。

‧內控制度-董事會議事運作管理作業。

‧依據『公開發行公司董事會議事辦法』辦理。

‧依據本公司『董事會議事規範』規定辦理。

‧依據規定辦理。

結論/需實行之改善措失

結論:

依設計之作業管理系統及規章執行。

升级会员

升级会员