论调整存款准备金率对宏观经济的影响.docx

《论调整存款准备金率对宏观经济的影响.docx》由会员分享,可在线阅读,更多相关《论调整存款准备金率对宏观经济的影响.docx(11页珍藏版)》请在冰豆网上搜索。

论调整存款准备金率对宏观经济的影响

论调整存款准备金率对宏观经济的影响

论调整存款准备金率对宏观经济的影响

——许伟经济12班2012311073

(一)存款准备金率的概念及作用机理

存款准备金是指金融机构为保证客户提取存款和资金清算需要而准备的在中央银行的存款,中央银行要求的存款准备金占其存款总额的比例就是存款准备金率。

准备金存款是中央银行存款业务中数量最多,作用最大的业务,另外存款准备金率政策因其乘数效应一般会对宏观经济缠上巨大影响,所以被认为是猛烈的调控工具,因而调整存款准备金政策与再贴现政策,公开市场业务并称中央银行货币调控的三大法宝。

当法定准备金率增加时,商业银行能够放贷出去的存款所占的比例也就变小了。

根据货币创造理论,假定其他因素不变或者变动幅度不大,法定准备金率的提高会导致货币乘数的减少,这样一来,就可以减少许多存款的派生,货币供给也就减少了。

也就是说法定准备金率的增加会从市场中回收大量的资金,从而能够抑制贷款和投资

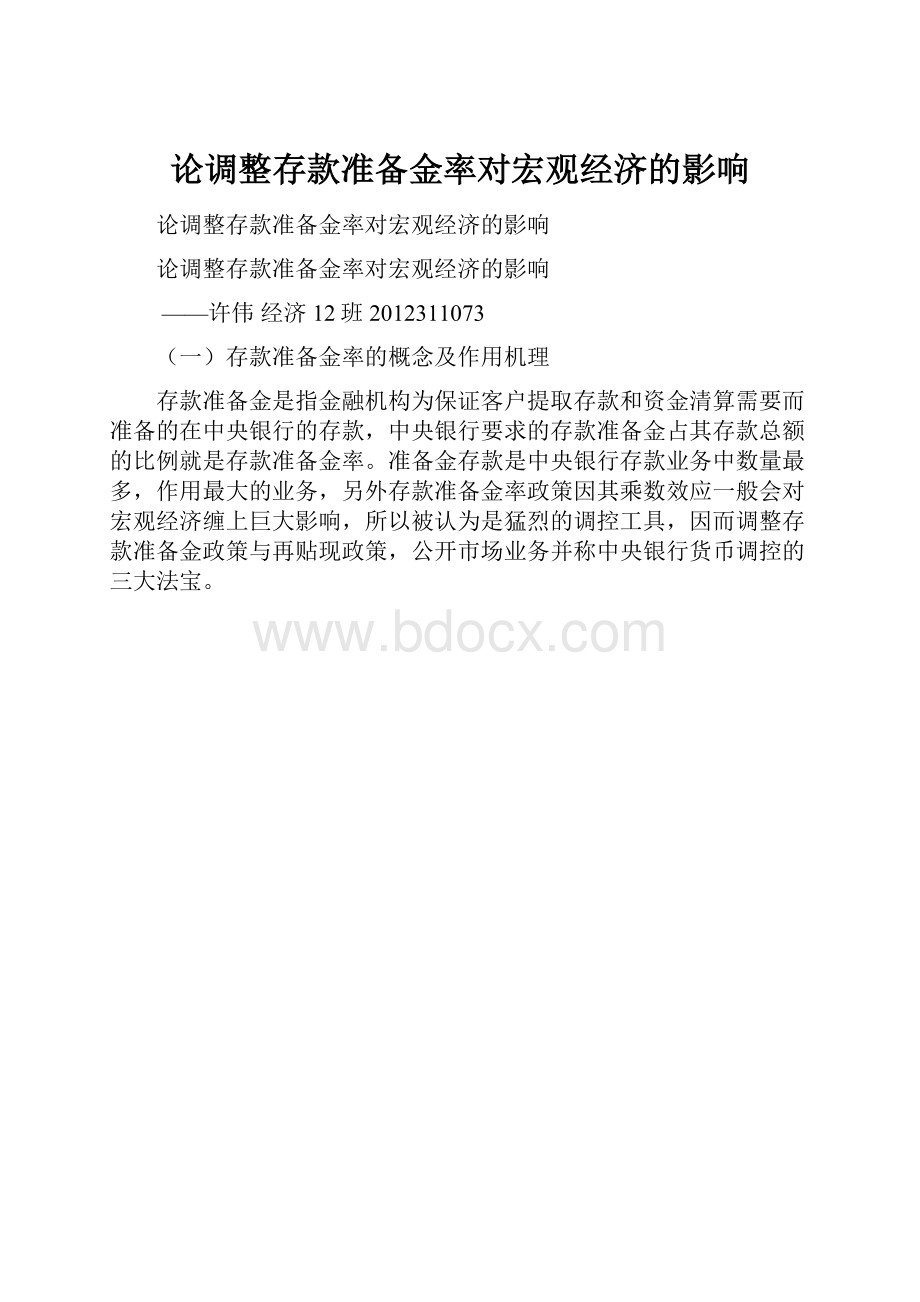

(中小金融机构)17.00%

17.50%

0.5

40

2011年4月21日

(大型金融机构)20.00%

20.50%

0.5

(中小金融机构)16.50%

17.00%

0.5

39

2011年3月25日

(大型金融机构)19.50%

20.00%

0.5

(中小金融机构)16.00%

16.50%

0.5

38

2011年2月24日

(大型金融机构)19.00%

19.50%

0.5

(中小金融机构)15.50%

16.00%

0.5

37

2011年1月20日

(大型金融机构)18.50%

19.00%

0.5

(中小金融机构)15.00%

15.50%

0.5

36

2010年12月20日

(大型金融机构)18.00%

18.50%

0.5

(中小金融机构)14.50%

15.00%

0.5

35

2010年11月29日

(大型金融机构)17.50%

18.00%

0.5

(中小金融机构)14.00%

14.50%

0.5

34

2010年11月16日

(大型金融机构)17.00%

17.50%

0.5

(中小金融机构)13.50%

14.00%

0.5

33

2010年5月10日

(大型金融机构)16.50%

17.00%

0.5

(中小金融机构)13.50%

不调整

-

32

2010年2月25日

(大型金融机构)16.00%

16.50%

0.5

(中小金融机构)13.50%

不调整

-

31

2010年1月18日

(大型金融机构)15.50%

16.00%

0.5

(中小金融机构)13.50%

不调整

-

30

2008年12月25日

(大型金融机构)16.00%

15.50%

-0.5

(中小金融机构)14.00%

13.50%

-0.5

29

2008年12月5日

(大型金融机构)17.00%

16.00%

-1

(中小金融机构)16.00%

14.00%

-2

28

2008年10月15日

(大型金融机构)17.50%

17.00%

-0.5

(中小金融机构)16.50%

16.00%

-0.5

27

2008年9月25日

(大型金融机构)17.50%

17.50%

-

(中小金融机构)17.50%

16.50%

-1

26

2008年6月7日

16.50%

17.50%

1

25

2008年5月20日

16%

16.50%

0.5

24

2008年4月25日

15.50%

16%

0.5

23

2008年3月18日

15%

15.50%

0.5

22

2008年1月25日

14.50%

15%

0.5

21

2007年12月25日

13.50%

14.50%

1

20

2007年11月26日

13%

13.50%

0.5

19

2007年10月25日

12.50%

13%

0.5

18

2007年9月25日

12%

12.50%

0.5

17

2007年8月15日

11.50%

12%

0.5

16

2007年6月5日

11%

11.50%

0.5

15

2007年5月15日

10.50%

11%

0.5

14

2007年4月16日

10%

10.50%

0.5

13

2007年2月25日

9.50%

10%

0.5

12

2007年1月15日

9%

9.50%

0.5

11

2006年11月15日

8.50%

9%

0.5

10

2006年8月15日

8%

8.50%

0.5

9

2006年7月5日

7.50%

8%

0.5

8

2004年4月25日

7%

7.50%

0.5

7

2003年9月21日

6%

7%

1

6

1999年11月21日

8%

6%

-2

5

1998年3月21日

13%

8%

-5

4

1988年9月

12%

13%

1

3

87年

10%

12%

2

2

85年

央行将法定存款准备金率统一调整为10%

-

-

1

84年

央行按存款种类规定法定存款准备金率,企业存款20%,农村存款25%,储蓄存款40%

-

-

下图是显示了法定准备金率调整次数的分布情况:

由此图知,我国在2006年以来频繁的变动法定准备金率。

仅2006年到2010年这个时间段,法定准备金率就变动了29次。

可见,调整法定准备金率已经成为我国宏观经济调控的常用的手段。

1984年国家将商业银行的职能剥离出去成立四大商业银行(中国银行、中国工商银行、中国农业银行、中国建设银行)后,中国人民银行专门行使国家中央银行职能。

我国开始规定存款准备金制度,过高的存款准备金率客观上可以冻结市场的资金,对减缓经济过热起到一定的起到一定的作用,但是也造成了商业银行流动性不足,资金自求不能平衡的问题。

1985年至1988年间,我国存款准备率先下调一次,后连续上调两次。

88年到98年十年的时间则维持不变。

在此期间,我国的经济增长率整体先呈现下降趋势,在90年代初期跌入了低谷,在由此虽然说在确实抑制了我国经济增长过快的目的,可是却不能维持在一定的水平上,而是出现大起大落的情景。

这充分说明我国80年代和90年代我国社会主义市场经济还不是很成熟,没有达到使经济稳定增长的目标。

在这一阶段里,通过使用法定调整准备金还稳定经济的效果并不理想。

1998年至1999年,亚洲金融风暴到来,我国的经济发展跌入低谷。

中央银行两次调整了存款准备金率,分别由由13%下调为8%和从8%调整至6%。

98和99年的两次下调的主要目的都在于放宽商业银行的资金用途,增加银行的贷款投放,进而刺激经济的发展。

对于商业银行来说,两次准备金率下调直接使金融机构的可用资金得以增加,当时中小金融机构资金紧张的状况得以缓解;而企业也因为银行信贷增加得以实现资金周转的渠道。

通过两次下调存款准备金率,我国货币乘数上升,货币供应量实现了一定的增长,1998年广义货币(M2)增长了15.34%,而1999年M2也增长了14.7%,实现了预定的调控目标。

由上图可以看出,99年相比98年相比,GDP增长速率并没有大幅度的下降,并且自此以后开始回升。

可见,在这一阶段里,准备金率的调整对恢复我国经济发展、实现经济软着陆起到了非常积极的作用,很好地发挥了其调控经济的目的。

2003年至2008年金融危机以前,我国的经济增长迅猛,从03到07年我国的GDP增长率达到两位数便可以看出。

为了防止经济增长过热,我国自2003年起,多次上调法定准备金率,直到2008年6月7号,除有3次上调幅度达1%,其余都上调幅度均为0.5%。

多次上调法定准备金可以年冻结大量的资金,在一定上抑制了市场的总需求。

但是为了防止市场的动荡,我国的超额准备金率在这一时期里先后小幅度地下调了4次,在一定程度上可以释放一些资金,减轻商业银行对外放贷的压力。

两者的结合,充分地体现了我国货币政策的灵活性。

这说明我国调整准备金率在调控宏观经济方面还是起到一定的效力的。

2008年9月至2009年,2008年美国次贷危机爆发,引发全球金融危机,全球金融形势持续恶化。

与此同时,国内通胀大幅度回落,经济增长进一步放缓。

:

工业增加值增速由2008年6月份的16%迅速下降到2008年12月份的5.7%,工业品出厂价格指数由6月份的8.8%迅速下降到12月份的-1.1%,当月出口额同比增速由6月份的17.2%下降到12月份的-2.8%,国内生产总值GDP增速也由2008年第二季度未的10.4%下降到第四季度未的9%。

面对经济急速下滑的严峻形势,央行于2008年四次下调存款准备金率,有效的保证了货币信贷扩张的趋势。

取消对商业银行信贷规模限制,合理扩大信贷规模,确保金融体系流动性充足。

同时配合巨量的财政支出计划,使中国经济迅速回升,08,09两年GDP增长率分别为9%和8.7%。

从2009年第三季度起,消费者价格指数有了一定的回升。

2010年至2012年,面对国内日益严重的流动性过剩问题和通胀压力,央行于2010年1月起频繁上调存款准备金率。

然而如此频繁的上调和存款准备金率和同时进行的加息,并没有有效抑制住通胀的发生。

CPI在2011年3月达到5.4%,甚至超出里普遍的预期。

可见通胀的压力仍然十分的巨大。

但是存款准备金率几乎已经到达了可调节的顶点。

过高的存款准备金率会对银行业的运转产生极大的负面影响,导致银行业不能正常进行常规业务。

这说明调整存款准备率仍有一定的局限性,有时不能有效地发挥作用。

从上述论述中我们发现,亚洲金融危机以后,我国调整法定准备金率变动趋势与我国GDP的增长趋势有很大的相似之处,也就是说准备金率的调整会以经济发展状况为依据又会对经济的发展产生相应的作用。

同时也说明了,我国的社会主义市场经济在逐步走向成熟,准备金率的变动对经济增长调控效果也在加强。

不可否认的是,经济增长的调控成果是建立在数十次地变动准备金率的基础之上的,意思就是,单独一次或几次的变动不见得会收到好的效果,需要多次的累积。

从这种角度上说,我国调整准备金率对经济增长的调控作用是有限度的。

(三)评价及总结

存款准备金率有其优越性,但同时也存在局限性。

准备金率易于调动,可大可小,操作比较简单;也就是说,准备金率的变动可以随着市场的变动和某种需要而进行变动。

再加上由于我国特殊的市场环境,为频繁变动准备金率提供了可能。

但是,由于经济环境复杂,准备金率的变动后的效果容易受到其它因素的干扰,使得其效果不见得能够发挥出来。

因而常常会出现在不同的时期里使用准备金率的变动这一政策带来的效果并不相同。

也就是说,准备金率对宏观经济调控的效果也是带有不确定性的,当然也会出现一定的滞后性。

存款准备金率影响了货币资金的流动性.提高存款准备金率,使更多的资金留存于银行内部,降低了市场上的货币量;降低存款准备金率,更多的货币资金投放市场,促进了经济的增长,但也有可能带来了通胀压力。

中央银行通过对于存款准备金率的调整,间接地影响了宏观经济。

而且由于乘数效应,调整存款准备金率会对市场产生很大影响,因此中央银行如何利用好这个宏观调控的法宝对我国经济发展至关重要。

升级会员

升级会员