中国铁合金行业发展特征及竞争 1.docx

《中国铁合金行业发展特征及竞争 1.docx》由会员分享,可在线阅读,更多相关《中国铁合金行业发展特征及竞争 1.docx(11页珍藏版)》请在冰豆网上搜索。

中国铁合金行业发展特征及竞争1

中国铁合金行业发展特征及竞争

一、我国铁合金行业的生产和消费

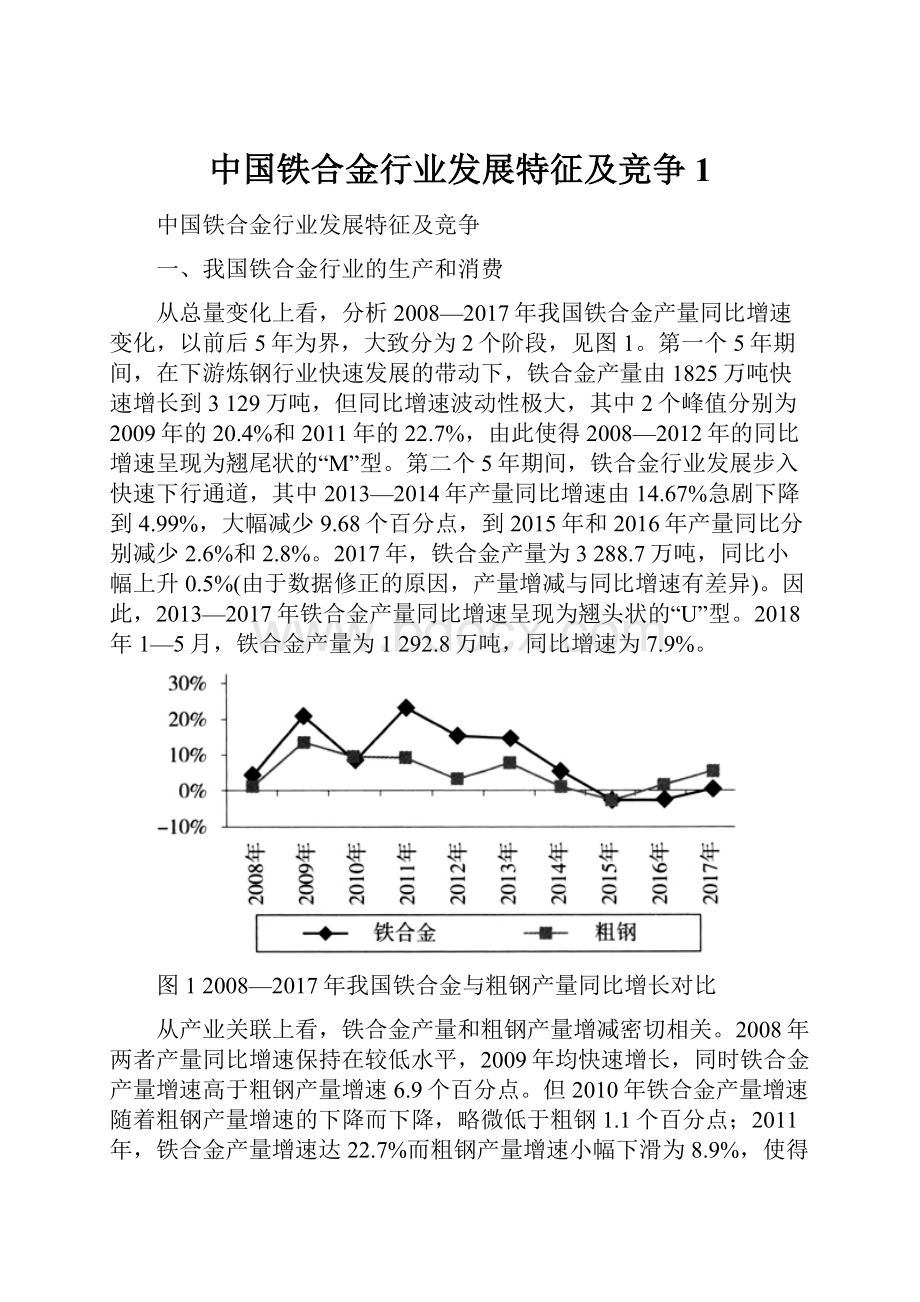

从总量变化上看,分析2008—2017年我国铁合金产量同比增速变化,以前后5年为界,大致分为2个阶段,见图1。

第一个5年期间,在下游炼钢行业快速发展的带动下,铁合金产量由1825万吨快速增长到3129万吨,但同比增速波动性极大,其中2个峰值分别为2009年的20.4%和2011年的22.7%,由此使得2008—2012年的同比增速呈现为翘尾状的“M”型。

第二个5年期间,铁合金行业发展步入快速下行通道,其中2013—2014年产量同比增速由14.67%急剧下降到4.99%,大幅减少9.68个百分点,到2015年和2016年产量同比分别减少2.6%和2.8%。

2017年,铁合金产量为3288.7万吨,同比小幅上升0.5%(由于数据修正的原因,产量增减与同比增速有差异)。

因此,2013—2017年铁合金产量同比增速呈现为翘头状的“U”型。

2018年1—5月,铁合金产量为1292.8万吨,同比增速为7.9%。

图12008—2017年我国铁合金与粗钢产量同比增长对比

从产业关联上看,铁合金产量和粗钢产量增减密切相关。

2008年两者产量同比增速保持在较低水平,2009年均快速增长,同时铁合金产量增速高于粗钢产量增速6.9个百分点。

但2010年铁合金产量增速随着粗钢产量增速的下降而下降,略微低于粗钢1.1个百分点;2011年,铁合金产量增速达22.7%而粗钢产量增速小幅下滑为8.9%,使得两者增速之差扩大到13.8个百分点。

2012年两者近似平行地下降,2013年铁合金产量增速同比基本持平而粗钢产量增速明显上升,两者之差缩小到7.14个百分点。

2014—2015年两者均快速下降,而铁合金产量增速的降幅更快,2015年铁合金产量增速低于粗钢产量增速0.3个百分点。

2016年粗钢产量同比增速为1.2%,但铁合金产量同比增速依然为-2.8%。

2017年粗钢产量同比增速进一步提升到5.7%,而铁合金产量同比增速仅为0.5%。

10年数据的对比在很大程度上揭示了行业发展的周期性规律,可以看到铁合金产量同比增速基本围绕粗钢产量同比增速上下波动,总是“被动”地上升或下降,因此“振幅”更大,从属性的行业发展特征明显。

选取2012年1月—2017年7月内蒙古Cr60高碳铬铁、山东FeNi6-8镍铁、太原430/2B冷轧不锈钢卷0.4×1219mm3种产品为样本进行价格对比(见图2),从价格走势上可以看到,铬铁价格在大部分时间基本近乎平行地“追随”不锈钢价格,镍铁价格则基本围绕不锈钢价格上下波动。

同时,镍铁和铬铁价格相比于不锈钢价格波动性更大(三者最高价格与最低价格之比分别为2.26倍、2.03倍和1.54倍)。

因此,钢铁和铁合金之间的“主从”行业关系再次得到充分体现。

图22012年1月—2017年7月铬铁、镍铁和不锈钢价格对比

注:

“元·镍点-1”指镍铁中1个金属镍含量的价格,图中为统一坐标轴确定单位为0.1元·镍点-1。

从产业布局上看,我国铁合金行业在多年的竞争过程中持续演进,资源、能源和消费等多种优势互相交织和支撑,逐渐形成了内蒙古、宁夏、广西、贵州等以锰矿资源为依托的锰系生产基地;内蒙古、青海、宁夏、甘肃以硅石资源和火电能源为依托的硅系生产基地(2015年开始,上述4个省区以外的散乱产能大幅收缩,湖南、河南、云南等多地的落后硅铁产能被完全清退);以内蒙古的资源能源优势为依托和以山西这一最大的不锈钢生产省份消费优势为依托的铬系生产基地;四川、贵州等以水电能源为依托的铬铁生产基地;山东、江苏等以进口镍矿资源等为依托的镍铁生产基地;等等。

在各个省份之中,内蒙古以其独特的综合优势占据了所有铁合金品类的生产主导地位。

从原料进口上看,以需求较大的铬矿为例,由于南非铬矿资源量约占世界总量120亿吨的一半(其他国家中,津巴布韦和哈萨克斯坦的资源量均约10亿吨,芬兰约1.2亿吨,伊朗、土耳其、阿尔巴尼亚、阿曼、印度等国也有一定量分布),近年来中国铬矿进口愈发集中于南非(见表1)。

2010—2017年铬矿进口总量由767.36万吨大幅增长到1294.49万吨,同时从南非的进口量占比由40.39%增加到77.39%,大幅提升37个百分点。

矿产资源单一依赖性愈发严重,成为中国铁合金行业可持续发展的重大制约因素。

表12010—2017年中国铬矿主要进口国家的进口量及金额

年份

进口量/万吨

进口金额/亿美元

南非

土耳其

阿尔巴尼亚

阿曼

南非

土耳其

阿尔巴尼亚

阿曼

2010年

309.96

193.13

36.23

90.11

7.66

6.33

1.65

1.17

2011年

467.46

161.20

35.66

64.31

12.50

5.05

1.17

1.08

2012年

448.65

183.60

30.50

42.50

8.81

4.66

0.59

0.77

2013年

673.75

198.64

67.67

68.62

11.53

5.10

0.85

1.72

2014年

575.65

127.52

55.41

48.83

9.58

3.44

0.61

1.50

2015年

757.20

103.49

48.51

33.65

12.02

2.44

0.40

1.01

2016年

775.42

82.35

49.28

25.82

10.54

1.67

0.28

1.07

2017年

1001.77

111.30

47.72

40.79

22.96

3.48

0.72

1.70

从细分品类产量上看,近年来在铁合金总产量波动的同时,不同品类之间也出现了较大的分化,见图3。

其中,镍铁2013年仅为产量第二大品类,但之后快速增长,始终保持了第一的地位,到2017年产量为1049.67万吨,占总量的31.92%。

2013年硅锰为产量第一的品种,之后一直屈居第二,到2017年产量为660.69万吨,占总量的20.09%。

铬铁在2013年和2014年均位居第四,但之后提升至第三,到2017年产量为493.52万吨,占总量的15.01%。

硅铁的地位与铬铁相反,到2017年产量为365.2万吨,占总量的11.1%。

锰铁则始终占比较低且整体下降明显,到2017年产量为178.3万吨,占总量的5.42%。

2017年其他品类合计产量为541.53万吨,占总量的16.46%。

图32013—2017年我国主要品类铁合金产量

从产能扩张上看,2013—2017年五大品类铁合金产能由5175万吨持续快速增长到10000万吨,但产量却由2793万吨下降到2747万吨,由此使得产能利用率由53.97%减少到27.47%,大幅下降了26.49个百分点。

在很多落后产能被淘汰和停产的同时(“十二五”期间累计1384万吨),出现大量新增产能“竣工即停工”的严峻现象。

其中镍铁产能的大幅提升最为明显,自从2015年位居第一后,产能利用率却持续下降,2017年的年产能为4538万吨,产能利用率却仅为23.13%。

相比之下,硅锰产能近年来扩张不多,自2015年被镍铁超越,位居第二,且差距逐年扩大。

硅锰扩张动力不足源于持续低迷的产能利用率,2013年最高仅为13.65%,之后始终在个位数以下,产能过剩尤为严重,绝大部分企业处于长期停工状态。

2017年硅锰产能为2641万吨,产能利用率仅为6.75%。

铬铁产能整体波动增长,产能利用率相对较高且最为稳定,2017年产能为1280万吨,产能利用率为38.54%。

硅铁产能相对较低但波动性较大,由于2015年四大主产省区之外的产能全部停产及四大主产省区之中的甘肃、宁夏大幅减产使产能利用率由2014年的75.66%急剧下降到36.25%,2017年产能为877万吨,产能利用率为41.65%。

锰铁在近年的产能最低,同时波动性也最小,2017年产能为664万吨,产能利用率为26.87%。

2013—2017年我国主要品类铁合金产能及产能利用率见图4。

图42013—2017年我国主要品类铁合金产能及产能利用率

从进出口看,2008年之前,我国长期保持了铁合金净出口国的地位。

但从2009年开始,国际市场需求缩减,同时国内市场需求扩大、出口成本上涨及汇率变动等因素共同作用,大幅拉动了我国的铁合金进口,我国开始成为铁合金的净进口国。

其中,2010年最低净进口9.33万吨,2016年最高净进口324万吨。

同时从单价看,进口始终高于出口,进出口价差最低为2008年的88.84美元/t,2009年即大幅扩大到1055.85美元/t,之后持续保持在高位,其中2010年最高达到1809.72美元/t。

近年来,进口数量和价格始终处于高位,造成外汇的大量流出,到2017年最高,达89.19亿美元。

从进口的品种看,绝大多数是铬铁,2017年为255.18万吨,占全部进口量的59.93%。

前四大进口国分别为南非、哈萨克斯坦、印度和津巴布韦等铬矿资源储备相对丰富的国家,制约中国铁合金发展的资源(尤其是铬矿资源)瓶颈由此进一步得以充分凸显。

而除铬铁外的其余细分品类铁合金平均单价明显偏高,尤其是从韩国、美国和德国进口的铁合金虽然数量不多,但始终价格高昂,平均每吨单价逾数万美元。

从细分产品类别上看,主要是高端镍铁等。

但从另一个角度看,韩国、美国和德国也并非镍矿等资源丰富的国家,而能够成为高端镍铁等的主要出口国与其战略资源掌控能力和高精尖生产工艺密不可分,由此使其可位于铁合金行业价值链的最顶端。

如2011年,中国进口自韩国的铁合金仅为2.45万吨,但平均单价高达49991美元/t,总价12.27亿美元,接近当年从南非进口115.02万吨铁合金的总价(12.86亿美元)。

从铬铁的进口关别看,近年来福州、南京和南宁进口量快速增长,到2017年位列前三甲,而黄埔多年来则相对平稳。

与上述4个海关相反,上海在2011年之前进口量均保持在40万吨,为全国主要海关之首,但之后逐年下降,2017年仅为4.86万吨;乌鲁木齐海关最高为2013年41.38万吨,但2017年下降为20.94万吨。

其他如宁波和青岛的进口数量也逐年下降。

不同海关之间数量的增减变化与近年来中国不锈钢生产重心向南方倾斜直接相关。

从环保政策上看,为防止再次出现行业大面积停产现象,降低环保对市场的冲击,生态环境部禁止“一刀切”现象。

2018年6月中央环境保护督察组陆续进驻河北、内蒙古等10个省区开展“回头看”。

同时,为防止一些地方在督察进驻期间实施集中停工、停业、停产行为,生态环境部专门研究制定《禁止环保“一刀切”工作意见》,明确督察进驻期间,被督察地方在整改工作中要制订可行方案,坚持依法依规,加强政策配套,注重统筹推进,严格禁止“一律关停”“先停再说”等做法,坚决避免集中停工、停业、停产等简单粗暴行为。

从最终的效果看,环保检查尚未对市场造成普遍性影响,一方面政策“一刀切”的现象被禁止;另一方面环保督查对个别环保手续不全的企业开炉产生一定影响,而对大多环保手续齐全的工厂影响较小。

二、典型铁合金企业的基本运营状况分析

在前述行业分析的基础上,本文以西北最大的铁合金企业之一SY公司为例,对其基本运营状况进行分析。

SY公司成立于2009年,经过多次增资及股权变更,截至2018年3月末注册资本7亿元,实际控制人为自然人,下辖3座自有矿山,拥有2项采矿权和1项探矿权,锰资源储量6300万吨,拥有硅锰年产能55万吨、锰渣铁年产能50万吨、中碳锰铁年产能15万吨、富锰渣年产能80万吨、烧结矿年产能100万吨、余热发电年产能2.5亿千瓦时、热电联产年产能30亿千瓦时。

2010—2017年SY公司主要财务数据如表2所示,可以看到其经营情况保持了持续稳定的增长。

2010—2017年SY公司主要财务数据见表2。

表22010—2017年SY公司主要财务数据

2017年

2016年

2015年

2014年

2013年

2012年

2011年

2010年

资产总计/亿元

115.92

108.04

98.39

78.94

52.90

42.84

29.09

19.55

资产负债率/%

43.85

47.23

48.71

41.26

32.68

35.09

34.50

27.46

营业收入/亿元

61.44

57.71

51.82

42.37

33.14

22.15

13.24

11.33

毛利率/%

29.27

26.85

22.64

24.31

33.27

34.05

33.34

34.50

净利润/亿元

8.03

6.39

4.09

4.76

4.32

2.80

1.85

1.75

资产周转率/倍

0.55

0.56

0.58

0.64

0.69

0.62

0.54

0.58

经营性净现金流/亿元

14.50

3.47

3.23

2.95

2.90

2.17

1.69

1.18

投资性净现金流/亿元

-8.95

-4.86

-16.57

-18.90

-3.23

-2.28

-2.71

-2.71

筹资性净现金流/亿元

-4.21

1.26

11.85

17.24

0.80

0.12

1.00

1.26

在原材料供给上,SY公司需要外购的原材料有外矿和焦炭等各种辅料,外矿主要用于弥补我国锰铁矿品位不足。

外矿中澳矿和巴西矿锰的含量高、稳定,品位约在45%以上,铁和磷含量低,适合冶炼硅锰和锰铁,但价格较高。

加蓬矿、南非矿、印度矿含锰量约为35%~40%,与国内所产富锰渣含锰量基本一致。

SY公司根据生产需求对外矿的采购品种进行调整。

国内锰矿石平均品位为20%~30%,价格低于国外锰矿价格,借助于高品位矿石和富锰渣富集将金属进行脱离后,可将国产矿中锰的品位提升至35%。

在技术生产上,SY公司采用“矿山开采—粉矿烧结—富锰渣冶炼—硅锰合金生产—除尘灰压球—下线深加工—尾气发电—热电联产”循环经济模式进行生产,以满足环保要求,实现废气、废渣、粉尘的零排放,实现经济效用的最大化。

生产硅锰合金过程中产生的废气由电厂回收进行发电,粉尘利用于法除尘法回收后当作下次生产的原料,冶炼中的废渣清洗后回收,将其中的锰渣用作生产中碳锰铁,其余残渣用于制造空心砖。

在对外营销上,SY公司生产富锰渣时将原材料中的磷基本脱于锰渣铁,富锰渣的磷控制在0.018%左右,可以有效降低钢产品的磷含量,因此硅锰价格较市场平均水平高100~150元/t。

从销售区域来看,华北和西北地区是该公司的主要销售区域。

从结算方式来看,硅锰、中碳锰铁和锰渣铁等金属约80%采用先货后款的形式结算,约20%采用预付款的销售方式结算;自有矿石销售采用现款现货方式结算;外矿贸易采用现款现货方式结算;煤制品板块主要采用先货后款的形式结算。

目前,该公司硅锰销售客户90%以上属于长期战略合作客户,2017年前五大客户占硅锰销售收入比重的44.46%,客户集中度较高。

从硅锰看,2010—2017年,随着产能的逐渐增长,产能利用率以90%为中心,呈现出规律性的“锯齿”式波动,即每次新增产能投产后产能利用率会小幅下降,但之后随着快速达产达效则出现整体回升,新增产能得到了快速高效运用。

但在价格走势上,2010—2015年基本持续走低,因此SY公司实际上在一定程度上也是以牺牲收入和利润规模为代价的方式实现了规模扩张和市场地位提升。

2016—2017年,硅锰价格有所回调。

因此,2010—2017年整体价格走势呈现为翘头状的“U”型,见图5。

图52010—2017年SY公司硅锰产能、产量及价格变化

中碳锰铁价格走势与硅锰类似,只是其单价相对更高。

而在产能利用率上,2012—2014年基本保持在100%,2015年和2016年由于扩产持续走低,2017年则回升到71.44%,相比硅锰处于较低水平,在内部生产上相对没有实现“规模经济”。

2010—2017年SY公司中碳锰铁产能、产量及价格变化见表3。

表32010—2017年SY公司中碳锰铁产能、产量及价格变化

2017年

2016年

2015年

2014年

2013年

2012年

产能/万吨·年-1

15.00

15.00

10.00

2.40

2.40

2.40

产量/万吨

10.72

8.20

6.06

2.40

2.41

2.31

销量/万吨

10.81

8.59

5.99

2.55

1.91

2.29

销售价格/元·t-1

8239

6652

5697

7055

8900

7396

产能利用率/%

71.44

54.70

60.57

99.99

100.42

96.25

三、相关的结论和建议

1.行业主管部门制定产业政策和企业实施发展规划均应进一步加强市场适用性,切实促进行业优化发展和企业转型升级

近年来,我国铁合金存在产能大幅扩张而产能利用率持续走低、产能利用率走低而进口数量攀升、生产区域与消费区域分利等一系列矛盾。

其中,最为典型的是铬铁,2017年产量为493.52万吨,产能利用率仅为38.54%。

但在生产上,除山西之外其他主要生产省份均非消费地,而南方等消费地的供给又严重不足。

故2010年我国仍大量进口铬铁255.18万吨,比最大的省区内蒙古的产量还高23.56万吨,进口量占产量的比重为51.71%。

因此,行业主管部门制定产业政策和企业实施发展规划均应进一步加强产品的市场适用性,切实以细分产品类别为抓手,抓住主要矛盾,突出重点方向,细化落实路径,切实促进行业优化发展和企业转型升级,为铁合金行业的发展提供必要的时间和充足的空间。

2.我国铁合金行业须提升资源掌控能力和高精尖生产工艺,优化国内及国际产业布局

无论是与南非、哈萨克斯坦等资源储备国,还是与其他铁合金生产国(尤其是韩国、美国和德国等国)相比,我国铁合金行业在战略资源掌控能力和高精尖生产工艺等方面仍旧表现出较大的差距,亟待加强改善,应以此为战略方向展开工作,减少原料品种和来源过于集中的风险,逐步优化国内及国际产业布局,并在核心生产技术领域不断突破,持续提升自身在全球价值链中的地位。

3.我国铁合金行业应尽快提高优势企业集聚水平,提升行业发展基础,增强议价能力

整体看,我国铁合金行业经过多年的发展,经过了几轮优胜劣汰,但目前集中度仍然很低,由此造成企业普遍没有实现规模经济,全行业对外“议价”能力较弱,利润空间较小且不稳定,这也是铁合金的生产和价格总是围绕粗钢“被动”地上升或下降的原因。

预计未来1~2年,我国铁合金产量将由大幅波动增长变为小幅微增,由此使得产量同比增速呈现为更加完整的“U”型曲线。

这种大背景为行业主导企业由自身规模扩张转向通过兼并重组提升市场地位提供了契机。

而无论是从SY公司还是从其他几家拥有铁合金生产的上市公司来看,其在资源掌控能力、内部生产规模经济性和整体议价能力等方面均展现出较大的优势,明显好于行业平均水平,也为下一轮的兼并重组奠定了必备基础。

4.铁合金主要生产企业应在前期规模扩张结束后加强债务管控,转变发展模式,瘦身健体

保持合理的杠杆率是扩大投资、提高生产、增强消费不可或缺的工具和手段,但过高的杠杆率必然会加重企业债务负担,造成潜在金融风险和债务风险的不断累积。

从SY公司等主要铁合金生产企业看,资产负债率基本都不高,但不能就此忽略潜在风险。

必须认识到,由于前期侧重于规模扩张,重资产行业特征之下累积的债务规模风险尚未完全凸显,而在后期进行结构调整和实施转型升级之后,相应的债务压力必将有所体现。

因此,建议行业内主要生产企业应在前期规模扩张结束后加强债务管控,并及时清除可能会在债务链、担保链和产业链等蔓延的各种风险隐患。

升级会员

升级会员