资产评估课后答案.docx

《资产评估课后答案.docx》由会员分享,可在线阅读,更多相关《资产评估课后答案.docx(43页珍藏版)》请在冰豆网上搜索。

资产评估课后答案

(三)

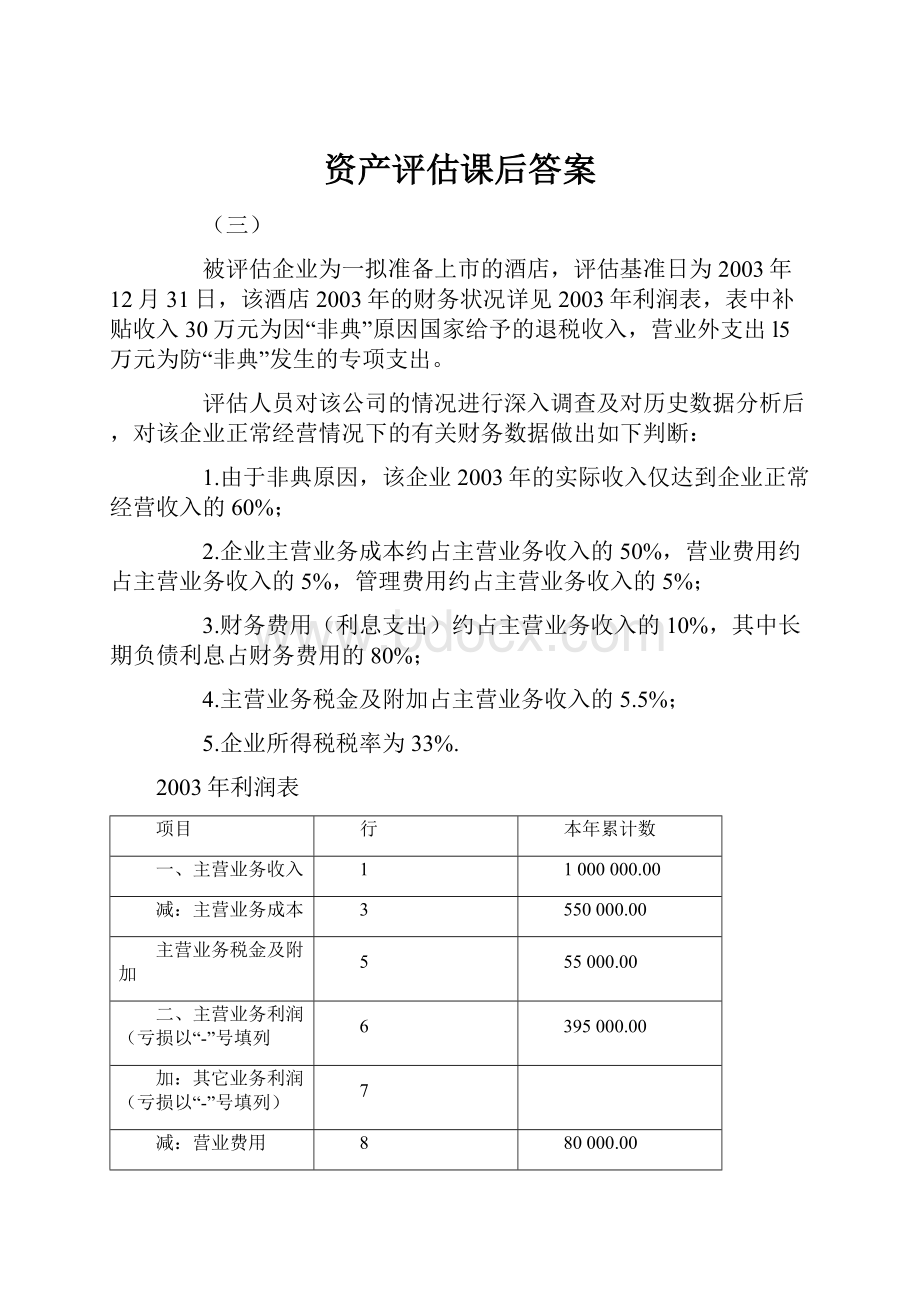

被评估企业为一拟准备上市的酒店,评估基准日为2003年12月31日,该酒店2003年的财务状况详见2003年利润表,表中补贴收入30万元为因“非典”原因国家给予的退税收入,营业外支出l5万元为防“非典”发生的专项支出。

评估人员对该公司的情况进行深入调查及对历史数据分析后,对该企业正常经营情况下的有关财务数据做出如下判断:

1.由于非典原因,该企业2003年的实际收入仅达到企业正常经营收入的60%;

2.企业主营业务成本约占主营业务收入的50%,营业费用约占主营业务收入的5%,管理费用约占主营业务收入的5%;

3.财务费用(利息支出)约占主营业务收入的10%,其中长期负债利息占财务费用的80%;

4.主营业务税金及附加占主营业务收入的5.5%;

5.企业所得税税率为33%.

2003年利润表

项目

行

本年累计数

一、主营业务收入

1

1000000.00

减:

主营业务成本

3

550000.00

主营业务税金及附加

5

55000.00

二、主营业务利润(亏损以“-”号填列

6

395000.00

加:

其它业务利润(亏损以“-”号填列)

7

减:

营业费用

8

80000.00

管理费用

9

100000.00

财务费用

10

80000.00

其中:

利息支出

11

80000.00

三、营业利润(亏损“-”号填列)

13

135000.00

加:

投资收益(亏损以“-”号填列)

14

补贴收入

15

300000.00

营业外收入

16

减:

营业外支出

17

150000.00

四、利润总额(亏损总额以“-”号填列

18

285000.00

减:

所得税(所得税税率为33%)

19

94050.00

五、净利润(净亏损以“-”号填列)

22

190950.00

评估人员根据被评估企业的实际情况及未来发展前景,选取了同行业5个上市公司作为参照物并经综合分析、计算和调整得到一组价值比率(倍数)的平均数值,具体数据如下:

(1)市盈率为l0;

(2)每股市价与每股无负债净利润的比率为7;

(3)每股市价与每股主营业务利润的比率为3.8.

要求:

根据上述资料运用市场法评估该酒店市场价值。

(最终评估值以算术平均数为准,运算中以万元为单位,评估结果保留两位小数)。

1.主营业务收入=100/60%=166.67(万元)

2.主营业务成本=166.67*50%=83.33(万元)

3.主营业务税金及附加=166.67*5.5%=9.17(万元)

4.营业费用=166.67*5%=8.33(万元)

5.营管费用=166.67*5%=8.33(万元)

6.财务费用=166.67*10%=16.67(万元)

7.无负债净利润=2736+16.67*(1—33%)=38.53(万元)

8.主营业务利润=74.17(万元)

9.净利润=27.36(万元)

10.根据市盈率计算的酒店价值=27.36*10=273.6(万元)

11.根据无负债净利润价值比率的酒店价值=38.53*7=269.71(万元)

12.根据主营业务利润价值逆旅的酒店价值=74.17*3.8=281.85(万元)

13.评估值=(273.60+269.71+281.85)/3=275.05(万元)

1、被评估设备购建于1997年11月,账面原值为100万元,其中设备购置价80万元,基础及安装费用18万元,运杂费2万元。

2000年11月对该设备进行评估,现收集到以下数据资料:

(1)2000年该类设备的购置价比1997年上涨了50%,基础及安装费的物价上涨了30%,该设备的运杂费用达到3万元。

(2)由于开工不足,该设备的实际利用率仅为正常利用率的60%,尚可使用5年。

(3)与同类技术先进设备相比,该设备预计每月工人超支额为1000元。

(4)该企业的正常投资报酬率为10%,所得税率为33%.

要求:

(1)根据上述资料,分别计算机器设备的重置成本和各项贬值指标。

(2)计算被估设备的评估值。

答案:

(1)重置成本=80×150%+18×130%+3=146.4万元(3分)

(2)实体性贬值率=(3×60%)÷(3×60%+5)×100%=26.47%(3分)

或=1-5÷(3×60%+5)×100%=26.47%

或实体性贬值额=146.4×26.47%=38.75万元

(3)功能性贬值=0.1×12×(1-33%)×3.7908=3.05万元

或功能性贬值=0.1×12×(1-33%)×[1-(1+10%÷-5)÷10%=3.05万元(3分) (4)评估值=146.4-38.75-3.05=104.6万元(3分)或=146.4×(1-26.47%)-3.05=104.6万元

2.被评估房地产A是一幢1000平方米的商业用房,评估人员经调查了解到,房地

产A的土地使用权是在2004年5月31日取得的,出让年限为法定最高年限。

2006年5月底开发建设完工并投入运营,房地产A投入使用之初,该房地产产权拥有人将其出租给他人使用,租期为5年(租期到2011年5月31日结束),租赁合同规定,使用人在5年租用期间,租金是按合同第一年规定租金每年每平方米110元为基准,每年增加l0元,房地产使用中发生的费用由承租人承担,合同同时规定,如果房地产A的产权拥有人提前中止租赁合同需要支付违约金5万元。

评估人员还了解到,评估基准日(2008年5月31日)市场上同类商业用房的正常租金(与评估对象A租金口径一致)保持在每年每平方米150元水平上,经评估人员预测,评估基准日后的前3年的市场租金水平将在评估基准日市场租金水平的基础上每年递增1%,评估基准曰3年后的市场租金水平基本维持在评估基准日后第3年的租金水平上,假设房地产A折现率和资本化率均为l0%。

要求:

评估房地产A的最佳转让价值(写出评估过程,给出得出评估结论的理由或辛艮据)。

1.客观收益年限=40-2-5=33年

2.基准日后前三年按照合同租金计算,因为违约产生的收益不足以支付违约金,需要继续执行合同规定。

收益现值=(110+10+10)*1000/(1+10%)+140*1000/(1+10%)^2

+150*1000/(1+10%)^3=346581.52(元)

3.基准日三年后未来年租金收益=150*1000*(1+1%)^3=154545.15(元)

154545.15/10%*[1-1/(1+10%)^33]/(1+10%)^3=1111126.49(元)

4.最佳转让价值=346581.52+1111126.49=1457708.01(元)

3.评估人员对A企业的部分存货进行评估。

评估人员经清查核实及市场调查后获得如下资料和信息:

1.A企业已经停产2年,本次评估后拟恢复原产品的生产;

2.A企业库存钢材l00吨,账面余额为230000元,购入时间距评估基准日为3年;

3.库存甲种钢制零件产成品500件,账面值100000元。

经现场鉴定有l00件由于保存不当已报废,按评估基准日时的废钢价格,预计报废产品处理后可获得净收入9000元;

4.库存甲种钢制零件在产品l000件,如果按已完成工时与该种零件全部工序所需工时的比例计算分类,有300件已完成50%,有700件已完成80%;

5.甲种产成品的完工日期与在产品停止加工日期均距评估基准日2年;

6.产成品的账面值为完工日期的价值;

7.根据会计资料,在甲种零件产成品的成本中,原材料占70%,人工费占20%,能耗占2%,其他费用占8%;

8.甲种产成品及在产品所用钢材与库存材料为同一批购入的同种材料;

9.经市场调查,在评估基准日前三年内,库存材料的价格每年比上一年上升5%,自A企业停产后,同行业人工费用每年比上一年上升4%,能耗价格每年比上一年上升1%,其他费用每年比上一年上升3%。

假设在甲种钢制零件的加工过程中,每个工时所包含的人工费用、能耗费用及其他费用相同,并不再考虑其他因素。

试求A企业上述原材料、产成品及在产品的评估值。

答案:

1.原材料评估值:

230000×(1+5%)3=266253.75 (1分)

2.产成品:

①每件产成品所含原材料原值:

(0.5分)

②每件产成品所含人工费用原值:

(0.5分)

③每件产成品所含能耗原值:

(0.5分)

④每件产成品所含其他费用原值:

(0.5分)

⑤每件产成品现价

140×(1+5%)3+40×(1+4%)2+4×(1+1%)2+16×(1+3%)2=162.07+43.26+4.08+16.97=226.38 ⑥产成品评估值:

(500-100)×226.38+9000=99552 (0.5分)

3.在产品评估值:

①完成50%部分:

300×[162.07+(43.26+4.08+16.97)×50%]

=300×(162.07+64.31×50%)

=300×194.23

=58269 (2分)

②完成80%部分:

700×[162.07+(43.26+4.08+16.97)×80%]

=700×(162.07+64.31×80%)

=700×(162.07+51.45)=700×213.52=149464 ③在产品评估值:

58269+149464=207733

4.合计:

266253.75+99552+207733=573538.75

4、现有一新产品设计技术,已使用2年,加工的产品比同类产品性能更为优越。

该产品价格为350元/件,而同类产品价格仅为310元/件。

目前该产品年产销量为1万件。

经分析预测,该技术寿命还可维持5年。

为维持目前的市场占有率,该产品价格将会逐步下调,第1年为350元/件,第2、3年为330元/件,第4、5年为320元/件。

假设其他因素均无变化,折现率为10%.所得税率为33%.试评估该技术的价格。

答案:

(1)该技术属收入增长型的无形资产,故可确定无形资产各年的超额收益分别为:

第1年超额收益为:

(350-310)×100000×(1-33%)=268000(元)

第2、3年超额收益为:

(330-310)×10000×(1-33%)=134000(元)

第4、5年超额收益为:

(320-310)×10000×(1-33%)=67000(元)

(2)其他因素无变化,可以以各年超额利润现值之和作为该技术的评估值:

=268000×0.9091×+134000×0.8264+134000×0.7513+67000×0.6830+67000×0.6209

=243638.8+110737.9+100674.2+45761+41600.3

=542411.9(元)

5、评估人员对某一企业进行整体评估,通过对该企业历史经营状况的分析及国内外市场的调查了解,收集到下列数据资料:

(1)预计该企业第一年的收益额为200万元,以后每年的收益额比上年增长10%,自第6年企业将进入稳定发展时期,收益额将保持在300万元的水平上。

(2)社会平均收益率为12%,国库券利率为8%,被评估企业所在行业风险系数为1.5;

(3)该企业各单项资产经评估后的价值之和为1600万元。

要求:

(1)确定该企业整体资产评估值。

(2)企业整体资产评估结果与各单项资产评估值之和的差额如何处理?

【答案】:

(1)企业未来5的预期收益额分别为:

第1年:

200万元

第2年:

200×(1+10%)=220万元

第3年:

220×(1+10%)=242万元

第4年:

242×(1+10%)=266.2万元

第5年:

266.2×(1+10%)=292.82万元

(2)折现率=8%+(12%-8%)×1.5=14%

(3)整体评估值=200(1+14%)∧-1+220(1+14%)∧-2+242(1+14%)∧-3+266.2(1+14%)∧-4+292.82(1+14%)∧-5+300÷14%×(1+14%)∧-5=1930.79万元

或前5年收益现值=200(1+14%)∧-1+220(1+14%)∧-2+242(1+14%)∧-3+266.2(1+14%)∧-4+292.82(1+14%)∧-5=817.79(万元)

第6年后的永续收益现值=300÷14%×(1+14%)∧-5=1113(万元)

评估值=817.79+1113=1930.79(万元)

(4)企业整体资产评估结果与各单项资产评估值之和的差额330.79万元作为该企事业的商誉处理。

4、被估企业预计未来5年的预期收益分别为100万元、120万元、150万元、160万元、200万元,假定折现率和资本化均为10%,企业经营期永续。

要求:

实用年金法估测企业整体价值。

另外,假定被评估企业从未来第6年开始,企业的年收益维持在200万元水平,试采用分段法估测企业整体价值。

解:

运用年金法估测企业整体价值接近于1414.82万元。

企业整体价值

=10×0.9091+120×0.8264+150×0.7513+160×0.6830+200×0.6209+(A/P,10%,5)÷10%=1414.82(万元)

采用分段法预测企业整体价值接近于1778万元

企业整体价值

=100×0.9091+120×0.8261+150×0.7513+160×0.6830+200×0.6209+200/10%×1÷(1+10%)5=1778(万元)

5、某资产评估公司受托对某企业待摊费用和预付费用进行单项评估,评估基准日为2002年6月30日。

企业截止评估基准日待摊和预付费用账面余额为86.78万元,其中有预付1年的保险金7.56万元,已摊销1.89万元,余额为5.67万元;尚待摊销的低值易耗品余额39.71万元;预付的房租租金25万元,已摊销5万元,余额为20万元。

根据租约,起租时间为2000年6月30日,租约终止期为2005年6月30日。

评估人员根据上述资料进行如下评估:

(1)预付保险金的评估。

根据保险金全年支付数额计算每月应分摊数额为:

每月分摊数额=75600÷12=6300(元)

应预留保险金(评估值)=6300×6=37800(元)

(2)未摊销的低值易耗品的评估。

低值易耗品根据实物数量和现行市场价格评估,评估值为412820元。

(3)租入固定资产租金的评估。

租入固定资产的价值按租约规定的租期和5年总租金计算,租赁的房屋尚有3年使用权。

评估值=50000×3=150000(元)

评估结果为:

37800+412820+150000=600620(元)

(一)

一、背景资料

评估对象为某机器厂的一条国产i型机组,该机组于1996年5月20日购置并投入使用,其设计生产能力为年产a产品10万件,账面原值为150万元,评估人员于2001年5月20日(评估基准日)对该机组进行评估,并取得以下相关经济技术数据:

1.从1996年5月至2001年5月,设备类价格指数情况是:

1997年5月比1996年5月上升了2%,1998年5月比1997年5月上升了1%,1999年5月比1998年5月下降了1%,2000年5月与1999年5月价格水平持平,2001年5月比2000年5月上升

了2%;

2.经评估人员在工型机组生产厂家询价,i型机组的现行出厂价格为100万元,运杂费、安装调试费大约占购置价的25%,据厂家介绍,更为新型的ⅱ型机组已经面世,售价较i型机组有较大提高;

3.被评估机组从投产到评估基准日,由于市场竞争的原因,利用率仅为设计能力的60%,估计评估基准日后的产权变动会使被评估机组的利用率达到设计要求;

4.被评估i型机组经检测尚可使用7年;

5.被评估i型机组与相同生产能力的ⅱ型机组相比,年运营成本超支额大约在4万元左右;

6.假定折现率为10%。

二、评估要求

(一)基本要求:

根据上述背景材料运用两种具体方法评估i型机组于2001年5月20日的续用价值,并满足下列具体要求。

(二)关于评估思路介绍要求,具体包括:

1.采用文字或数学式写出应运用的评估方法;

2.针对给出的条件写出每种评估方法的数学表达式;

3.说明数学表达式中各经济技术参数的取舍理由。

(三)评估过程要求:

列出每种评估方法的具体评估步骤及评估结果,计算结果保留小数点后两位(含百分比中的数字)。

(四)评估结论要求:

用文字表达你对i型机组最终评估结果的处理意见,并说明理由。

(二)

被评估企业基本情况如下:

1.评估基准日为2000年12月31日;

2.被评估企业未来5年预期利润总额分别为:

110万元、120万元、110万元、120万元和130万元;

3.被评估企业长期负债占投资资本比重为50%,平均长期负债成本为6%,在未来5年中平均年长期负债利息额30万元,年流动负债利息额50万元;

4.据查,评估时社会平均收益率为9%,无风险报酬率为4%,被评估企业所在行业的基准收益率为10%,企业所在行业的平均风险与社会平均风险的比率(β)为0.8;

5.被评估企业生产经营比较平稳,是正常纳税企业。

要求:

运用年金法计算企业的投资资本价值(计算结果保留小数点后两位)。

(三)

某企业为了整体资产转让,需进行评估。

经预测该企业未来5年净利润分别为100万、110万、120万、150万、160万,从第六年起,每年收益处于稳定状态,即每年均为160万。

该企业一直没有负债,其有形资产只有货币资金和固定资产,且其评估值分别为100万和500万,该企业有一项可确指无形资产,即一个尚有5年剩余经济寿命的非专利技术,该技术产品每件可获超额净利润10元,目前该企业每年生产产品8万件,经综合生产能力和市场分析预测,在未来5年,每年可生产10万件,经预测折现率和本金化率均为6%。

请评估该企业的商誉价值并说明评估技术思路(以万元为单位,小数点后保留二位)。

(四)

有一宗已七通一平的待开发建设的空地,土地面积为3200平方米,建筑容积率为2.5,拟开发建设为公寓,土地使用权年期为50年。

据市场调查和项目可行性分析,该项目建设开发周期为3年,取得土地使用权后即可动工,建成后即可对外出租,出租率估计为90%,每建筑平方米的年租金预计为300元,年出租费用为年租金的25%。

建筑费预计每建筑平方米1000元,专业费为建筑费的10%,建筑费和专业费在建设期内均匀投入。

假设当地银行的贷款利率为7%,不动产综合还原利率为8%,开发商要求的总利润为所开发不动产总价的15%。

试评估该宗土地的地价。

计算结果以元为单位,取整。

(五)

李某系a资产评估公司的注册、部门经理和项目负责人,于2001年5月8日与甲企业商讨房地产评估事宜。

由于李某曾于1998年5月至1999年10月在甲企业财务部门任经理,双方比较熟悉,故甲企业以该企业房地产平均每平方米评估价值不低于8000元为条件,决定是否委托a评估公司进行评估。

李某为了评估公司的利益,口头承诺了甲企业的要求,并接受了甲企业的评估委托。

李某按照资产评估协议书的要求在5日内完成了对甲企业房地产的评估,评估结果为每平方米7300元。

因李某曾对甲企业有过口头承诺,即不动产评估值不低于每平方米8000元。

李某认为7300元/平方米与8000元/平方米之差并未超过10%,属于正常误差范围,而且资产评估本身就是一种估计,带有咨询性质,故以每平方米8000元出具了评估报告;并打电话给本所已在外地开会一周的注册周某,得到允许后,加盖李某本人和周某的注册印鉴并签字,又以项目负责人的名义签字,加盖公章出具了资产评估报告书,交与甲企业;同时将该评估报告书送给在乙企业当顾问的评估界专家赵某一份。

请根据以上背景资料,指出4处违反资产评估行业规范的行为,并说明理由(以前4条为准,多写部分不予评阅)。

(一)

一、评估思路

(一)根据背景材料,i型机组可按市场重置方式(询价法)和价格指数法两种具体方法进行评估;

(二)运用市场重置方式的数学表达式为:

评估值=重置成本—实体有形损耗

运用市场重置方式,因i型机组市价已经考虑了其功能落后因素,故不需再进行计算功能性贬值,背景材料中未给出i型机组经济性贬值信息,故亦不考虑经济性贬值因素。

(三)运用价格指数法的数学表达式为:

评估值=重置成本—实体有形损耗—功能性贬值

运用价格指数法确定i型机组的重置成本是一种复原重置成本,必须考虑其功能落后因素并计算其功能性贬值。

二、评估过程

(一)运用市场重置方式(询价法)评估工型机组的过程及其结果

1.重置成本=100×(1+25%)=125(万元)

2.实体有形损耗率=5×60%/[(5×60%)+7]×100%=3/10×100%=30%

3.评估值=125×(1-30%)=87.5(万元)

(二)运用价格指数法评估i型机组的过程及其结果

1.重置成本=150×(1+2%)(1+1%)(1-1%)(1+2%)=156.04(万元)

2.实体有形损耗率=3/(3+7)×100%=30%

3.功能性贬值=4×(1-33%)(p/a,10%,7)=2.68×4.8684=13.05万元

4.评估值=156.04×(1-30%)-13.05=96.18(万元)

三、关于评估最终结果的意见及理由

最终评估结果应以运用市场重置方式(询价法)的评估结果为准或为主(此结果的权重超过51%即算为主)。

因为,此方法是利用了市场的判断,更接近于客观事实,而价格指数法中的价格指数本身比较宽泛,评估精度可能会受到影响,故不能以该评估方法和评估结果为主,或平分秋色。

(二)

一、计算企业适用的折现率

1.风险报酬率=(9%-4%)×0.8=4%

2.所有者权益要求的回报率=4%+4%=8%

3.适用于企业价值评估的加权平均资本成本(折现率)=50%×6%+50%×8%=7%

二、计算企业年金

一)计算投资回收系数(a/p,r,n)

(二)计算年金

计算企业年金也可采用以下方法:

(一一)计算年金现值系数

(二)计算年金

三、计算评估值

p=a/r=98.81/7%=1411.57(万元)

(三)

一、评估技术思路

该企业商誉价值评估应采用割差法进行。

首先运用收益法评估企业整体价值,再运用加和法计算出企业各单项资产价值之和,再运用企业整体价值减掉企业单项资产评估值之和得到企业商誉价值。

二、计算企业整体价值

估算出该企业整体资产评估价值

三、计算企业各单项资产价值

1.单项有形资产评估值为600万

2.估算出非专利技术评估值

100×(0.9434十0.8900+0.8396+0.792

升级会员

升级会员