财务 文档doc.docx

《财务 文档doc.docx》由会员分享,可在线阅读,更多相关《财务 文档doc.docx(12页珍藏版)》请在冰豆网上搜索。

财务文档doc

八.财务分析

8.1资本结构与融资方案

公司通过良好的资金运营和合理的筹资方式建立起优良的资本结构:

初期只需要注册资本500万元:

其中管理层出资50万元,向银行贷款50万,募集资金50万,350万元。

风险投资公司章程规定公司为股份有限公司,管理层每一股具有七票的投票权,战略投资者每一股具有一票的投票权。

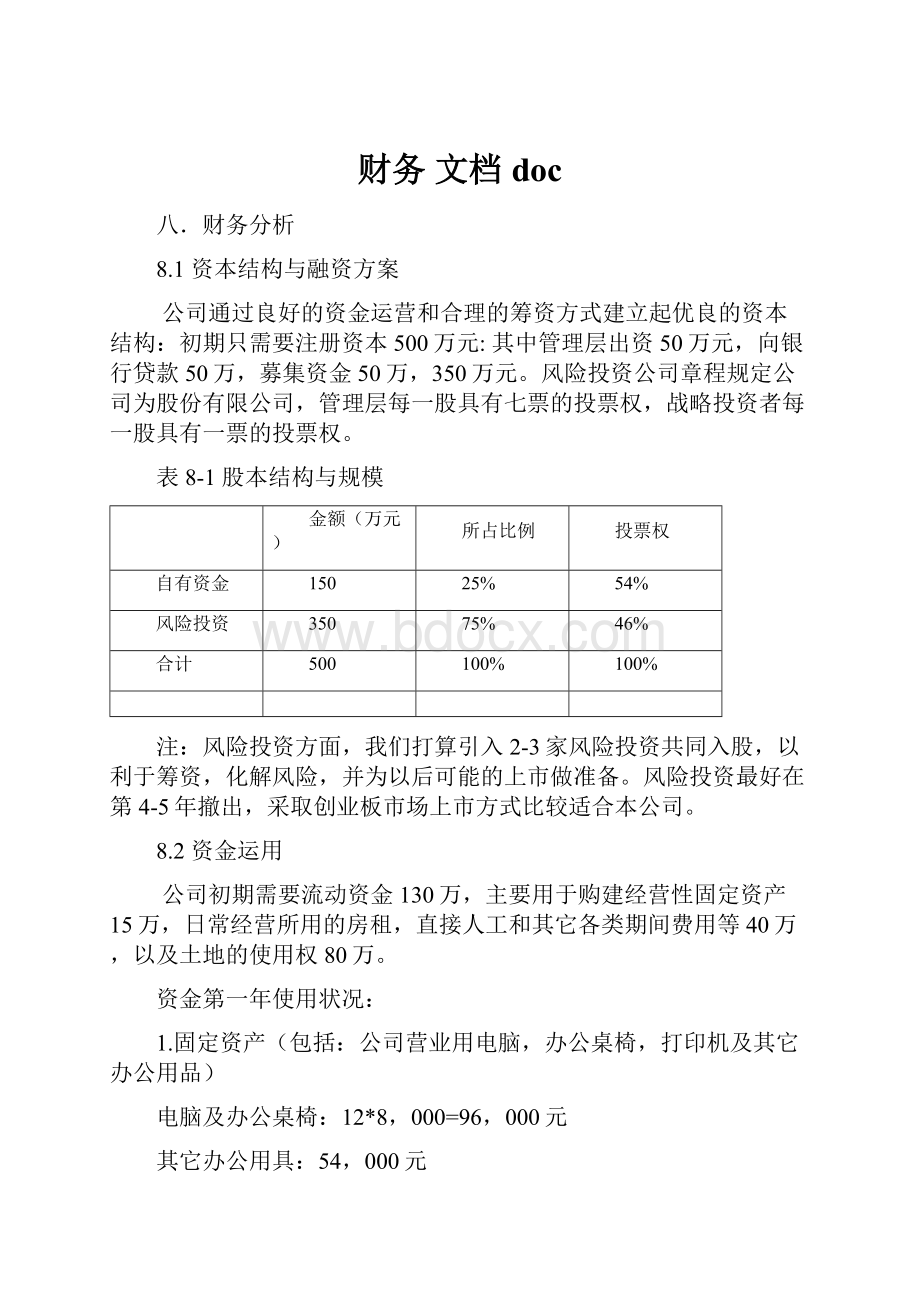

表8-1股本结构与规模

金额(万元)

所占比例

投票权

自有资金

150

25%

54%

风险投资

350

75%

46%

合计

500

100%

100%

注:

风险投资方面,我们打算引入2-3家风险投资共同入股,以利于筹资,化解风险,并为以后可能的上市做准备。

风险投资最好在第4-5年撤出,采取创业板市场上市方式比较适合本公司。

8.2资金运用

公司初期需要流动资金130万,主要用于购建经营性固定资产15万,日常经营所用的房租,直接人工和其它各类期间费用等40万,以及土地的使用权80万。

资金第一年使用状况:

1.固定资产(包括:

公司营业用电脑,办公桌椅,打印机及其它办公用品)

电脑及办公桌椅:

12*8,000=96,000元

其它办公用具:

54,000元

共计:

150,000元

2.房租及水电费用:

一年150,000元

3.人员费用:

200,000元

4.通讯费用:

50,000元

5.土地使用权:

800,000元,考虑到目前通货膨胀比较严重以及土地价格不断上涨的因素,并且公司在未来几年可能会因为市场前景比较乐观的情况下转委托加工为自行生产,所以公司董事会决定投资800,000元在市郊取得一块土地的使用权(计入无形资产),假如未来一段时间土地的价格看涨或者公司决定不自行建立生产基地,土地使用权的转让所得计入投资收益。

8.3销售收入预测

公司成立初期,由于受到市场开拓的影响,第一年的营业额会比较低。

在第一年努力打开市场之后,接下来的四年迅速在有市场潜力的各大城市扩大占有率,所以销售收入呈现出成倍增长模型。

8.3.1成本预测

创立初期,公司决定采取委托加工的方式外包给有生产能力的工厂,这样不仅可以避免公司因为过多的在生产设备上的投入而导致资金困难,而且每次只需要支付给代工工厂一定比例的款项,因此,公司可以建立起良好的资金运转。

(详细情况见资产负债表和利润表)待公司发展到一定规模后,再考虑是否自行建立生产基地。

公司已经投资800,000元在市郊取一块土地的使用权。

8.3.2财务假设

1.根据国家的有关政策,大学生创办的企业减免企业所得税两年。

2.从2010年起,公司遵守新税法的有关规定,按25%缴纳企业所得税。

3.固定资产采用直线法计提折旧,折旧期限为十年。

4.土地使用权按公允价值75万元入账,分五年摊销完毕。

5.坏账准备按应收账发生额的1%计提取。

6.由于公司采取委托加工的方式,并且按照加盟店的需求发货,所以资产负债表中不考虑存货。

7.盈余公积按净利润的10%提取。

8.公司前五年的盈利情况良好,所以按净利润的10%给股东分配股利。

表8-2资产负债表

编制单位:

ECB建筑品有限责任公司2010-2014年(单位:

万元)

资产

第一年

第二年

第三年

第四年

第五年

流动资产

货币资金

1911.62

2093.18

2187.46

2311.99

2346.43

应收账款

61.75

218.00

416.50

696.50

930.00

减:

坏帐准备

0.62

2.18

4.17

6.97

9.30

应收账款净额

61.13

215.82

412.33

689.53

920.70

流动资产合计

1972.75

2309.00

2599.79

3001.52

3267.13

固定资产

固定资产原值

15.00

15.00

15.00

15.00

15.00

减:

累计折旧

1.50

3.00

4.50

6.00

7.50

固定资产净值

13.50

12.00

10.50

9.00

7.50

无形资产

75.00

75.00

75.00

75.00

75.00

减:

累计摊销

15.00

30.00

45.00

60.00

75.00

无形资产净值

60.00

45.00

30.00

15.00

0.00

资产合计

2046.25

2366.00

2640.29

3025.52

3274.63

流动负债

应付账款

33.00

139.00

278.00

496.00

595.00

其他应付款

0.00

0.00

0.00

0.00

0.00

短期借款

1863.25

2014.00

2008.50

2003.00

1997.50

负债合计

1896.25

2153.00

2286.50

2499.00

2592.50

所有者权益

实收资本

150.00

150.00

150.00

150.00

150.00

盈余公积

0.00

7.00

23.29

26.52

32.13

未分配利润

0.00

56.00

180.50

350.00

500.00

所有者权益总计

150.00

213.00

353.79

526.52

682.13

负债及所有者权益总计

2046.25

2366.00

2640.29

3025.52

3274.63

表8-3现金流量表

编制单位:

ECB建筑品有限责任公司2010-2014年(单位:

万元)

项目

第一年

第二年

第三年

第四年

第五年

1.经营活动产生的现金流量:

提供服务收到的现金

76.00

455.00

1033.60

1798.80

2220.20

现金流入小计

76.00

455.00

1033.60

1798.80

2220.20

购买物资,接受劳务支付的现金

33.00

172.00

417.00

774.00

1091.00

经营租赁所支付的现金

16.00

32.00

80.00

176.00

192.00

融资租赁所支付的现金

0.00

0.00

0.00

0.00

0.00

支付给员工的现金

15.00

65.00

130.00

230.00

275.00

支付的所得税

0.00

0.00

68.50

78.00

94.50

支付其他与经营活动有关的现金

30.00

100.00

150.00

280.00

290.00

现金流出小计

94.00

369.00

818.10

1506.80

1904.70

经营活动产生的现金流量净额

-18.00

86.00

242.90

323.20

353.30

2,投资活动产生的现金流量:

购建固定资产所支付的现金

20.00

0.00

0.00

0.00

0.00

证券投资所获得的现金

0.00

0.00

0.00

0.00

0.00

投资活动产生的现金流量净额

-20.00

0.00

0.00

0.00

0.00

3,筹资活动产生的现金流量;

吸收权益性投资所收到的现金

105.00

0.00

0.00

0.00

0.00

借款所收到的现金

0.00

0.00

0.00

0.00

0.00

现金流入小计

105.00

0.00

0.00

0.00

0.00

偿还借款所支付的现金

0.00

0.00

0.00

0.00

0.00

分配股利所支付的现金

0.00

7.00

23.29

26.52

32.13

偿付利息所支付的现金

0.00

0.00

0.00

0.00

0.00

现金流出小计

0.00

7.00

23.29

26.52

32.13

筹资活动产生的现金流量净额

105.00

-7.00

-23.29

-26.52

-32.13

4,现金及现金等价物净增加额

67.00

79.00

219.61

296.68

321.17

表8-4利润表

编制单位:

ECB建筑品有限责任公司2010-2014年(单位:

万元)

项目

第一年

第二年

第三年

第四年

第五年

1,营业收入

95.00

545.00

1190.00

1990.00

2325.00

减:

营业成本

66.00

278.00

556.00

992.00

1190.00

销售费用

45.00

165.00

280.00

510.00

565.00

财务费用

0.00

0.00

0.00

0.00

0.00

管理费用

16.00

32.00

80.00

176.00

192.00

资产减值损失

0.00

0.00

0.00

0.00

0.00

加:

公允价值变动损益

0.00

0.00

0.00

0.00

0.00

投资收益

0.00

0.00

0.00

0.00

0.00

2,利润总额

-32.00

70.00

274.00

312.00

378.00

减:

所得税费用

0.00

0.00

68.50

78.00

94.50

3,净利润

-32.00

70.00

205.50

234.00

283.50

表8-5投资项目现金流量表

编制单位:

ECB建筑品有限责任公司2010-2014年(单位:

万元)

期初

第一年

第二年

第三年

第四年

第五年

固定资产

15.00

流动资金

130.00

营业收入

95.00

545.00

1190.00

1990.00

2325.00

减:

销售成本

66.00

278.00

556.00

992.00

1190.00

销售费用

45.00

165.00

280.00

510.00

565.00

财务费用

0.00

0.00

0.00

0.00

0.00

管理费用

16.00

32.00

80.00

176.00

192.00

税前利润

-32.00

70.00

274.00

312.00

378.00

所得税费用

0.00

0.00

68.50

78.00

94.50

税后利润

-32.00

70.00

205.50

234.00

283.50

无形资产摊销

9.00

9.00

9.00

9.00

9.00

固定资产折旧

2.00

2.00

2.00

2.00

2.00

回收额

85.00

净现金流量

-145.00

-21.00

81.00

216.50

245.00

379.50

1.净现值

考虑到目前的资金成本,通货膨胀以及投资风险等因素,i取10%(下同),此时根据公司前五年的现金流量表可得NPV=463.49(万元),远大于零,计算期内盈利能力很好,投资方案可行。

2.静态回收期

静态回收期=(累计净现金流量开始出现正值数-1)+(上期累计净现金量的绝对值|当期净现金流量)=2.42年,所以,本项投资的回收期较短。

3.投资报酬率

ROA=(经营期年平均利润/投资总额)*100%=1522000/1500000)=101.47%

投资报酬率很高,说明项目具有较大的可能性。

4.平均销售净利率

平均销售净利率=(平均净利率/平均销售收入)*100%=(1522000/12290000)*100%=12.38%

该指标反映公司每一元销售收入带来的净利润的多少,表示了销售收入的收益水平。

本企业的收益水平良好。

8.4财务杠杆分析

因为公司没有负债经营,所以DFL=1,无财务杠杆作用,公司的财务风险不大。

8.5利润分配

1.公司前五年的盈利情况良好,所以董事会决定按净利润的10%给股东分配股利。

2.剩下的利润转入留存收益,因为公司有可能在未来几年利用这笔资金建立自己的生产线,扩充产能。

3.因为所得税税率远高于资本利得税。

个人股东分回的利润除了缴纳企业所得税外还得交纳个人所得税,而中国目前对于股票的转让不征收资本利得税。

本公司很有可能在深交所得中小创业板块上市,所以董事会决定在公司上市之后不发放股利,而是股东借助于公司股价的上升,通过转让股票所得获利,这样股东的税负会大大的减轻。

8.6资本退出战略

风险资金退出成功与否的关键取决于公司的业绩和发展前景。

撤出方式有以下几种:

*创业板上市

当公司进入快速成长期后,公司可以在香港高科技企业二板市场上市,也可以在深交所的中小创业板块上市。

通过上市,风险资金可以获取所投资公司(上市公司)股票的形式来获取回报。

IPO是风险资本最理想的退出渠道,其投资收益比较其他方式要高,但这种退出方式的推出周期长,费用高,在我国可以通过一些区域性的柜台交易市场来具体进行操作。

*企业兼并或收购

被收购是指其它公司用现金,债券或股票等购买本公司的股票或资产,以获得对本公司的控制权的行为,其特点在于本公司的经营控制权易手到其他公司,但本公司的法人地位并不消失。

通过被并购,风险资金可以以出售本公司的股票或其他债券等形式得到回报。

这些回报的形式同样具有很好的流动性。

被并购也能给风险投资带来巨额回报。

经营达到稳定时的股权转让是投资人退出的主要方式,退出的定价可采用简单的市盈率法进行计算,即以退出时的年度净利润乘以市盈率计算出企业价值并作为转让基价。

*管理层收购

公司发展到一定阶段,资金规模、产品销路、市场情况、资信状况都已很好,这时公司如果希望由自己控制企业,而不是听命于风险投资,风险投资也想见好就收。

公司可以将股份从风险投资处购回,这样做所卖价款可能比通过IPO少,费用也少、时间短、易于操作,公司管理层可以以个人资信作担保或以即将收购的公司的资产作担保,向银行或其他机构借入资金,将股份买回,风险投资则可以成功退出。

情感语录

1.爱情合适就好,不要委屈将就,只要随意,彼此之间不要太大压力

2.时间会把最正确的人带到你身边,在此之前,你要做的,是好好的照顾自己

3.女人的眼泪是最无用的液体,但你让女人流泪说明你很无用

4.总有一天,你会遇上那个人,陪你看日出,直到你的人生落幕

5.最美的感动是我以为人去楼空的时候你依然在

6.我莫名其妙的地笑了,原来只因为想到了你

7.会离开的都是废品,能抢走的都是垃圾

8.其实你不知道,如果可以,我愿意把整颗心都刻满你的名字

9.女人谁不愿意青春永驻,但我愿意用来换一个疼我的你

10.我们和好吧,我想和你拌嘴吵架,想闹小脾气,想为了你哭鼻子,我想你了

11.如此情深,却难以启齿。

其实你若真爱一个人,内心酸涩,反而会说不出话来

12.生命中有一些人与我们擦肩了,却来不及遇见;遇见了,却来不及相识;相识了,却来不及熟悉,却还要是再见

13.对自己好点,因为一辈子不长;对身边的人好点,因为下辈子不一定能遇见

14.世上总有一颗心在期待、呼唤着另一颗心

15.离开之后,我想你不要忘记一件事:

不要忘记想念我。

想念我的时候,不要忘记我也在想念你

16.有一种缘分叫钟情,有一种感觉叫曾经拥有,有一种结局叫命中注定,有一种心痛叫绵绵无期

17.冷战也好,委屈也罢,不管什么时候,只要你一句软话,一个微笑或者一个拥抱,我都能笑着原谅

18.不要等到秋天,才说春风曾经吹过;不要等到分别,才说彼此曾经爱过

19.从没想过,自己可以爱的这么卑微,卑微的只因为你的一句话就欣喜不已

20.当我为你掉眼泪时,你有没有心疼过

升级会员

升级会员