份上海房地产市场分析.doc

《份上海房地产市场分析.doc》由会员分享,可在线阅读,更多相关《份上海房地产市场分析.doc(16页珍藏版)》请在冰豆网上搜索。

2011年5月上海房地产市场分析报告

土地市场概述

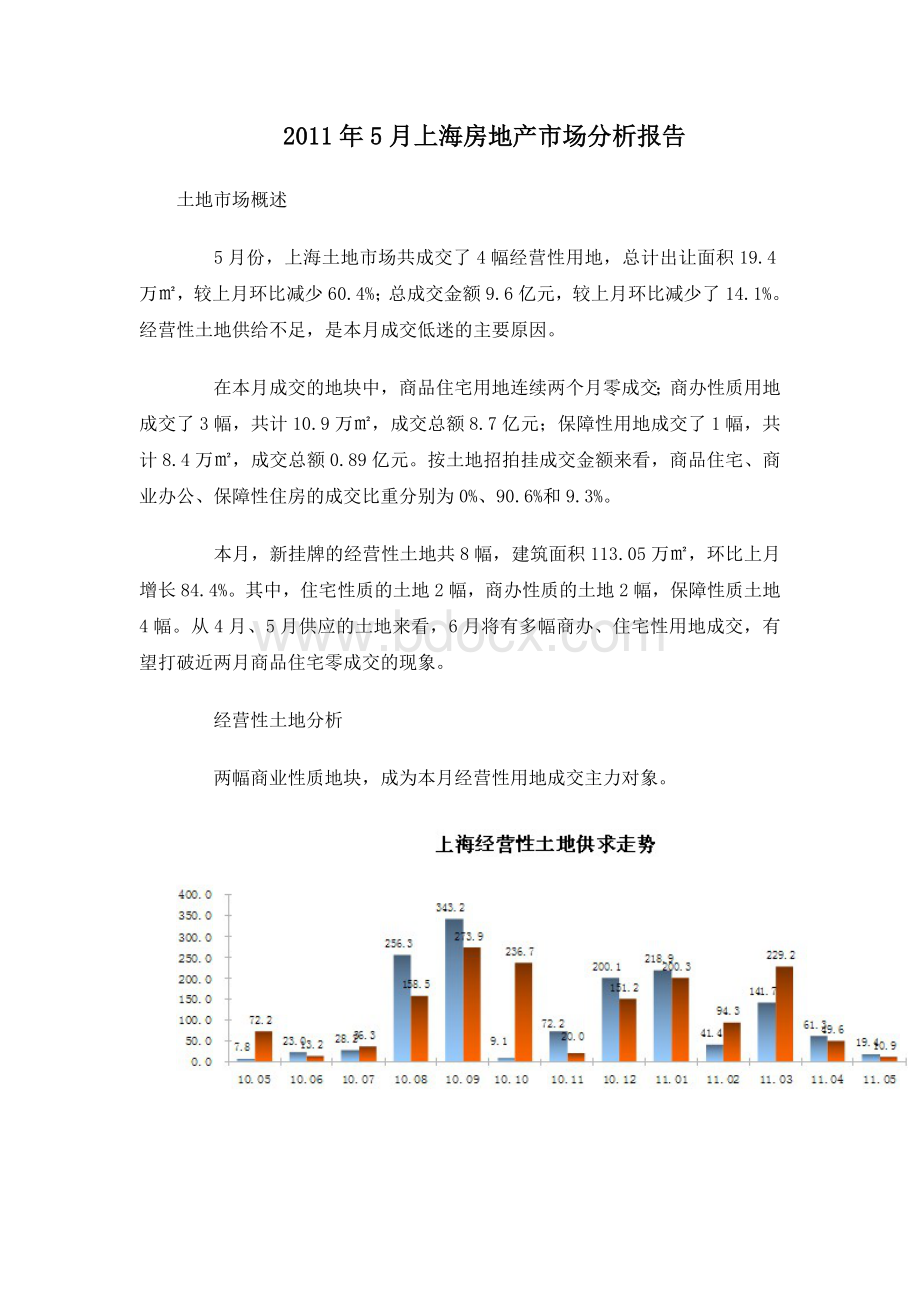

5月份,上海土地市场共成交了4幅经营性用地,总计出让面积19.4万㎡,较上月环比减少60.4%;总成交金额9.6亿元,较上月环比减少了14.1%。

经营性土地供给不足,是本月成交低迷的主要原因。

在本月成交的地块中,商品住宅用地连续两个月零成交;商办性质用地成交了3幅,共计10.9万㎡,成交总额8.7亿元;保障性用地成交了1幅,共计8.4万㎡,成交总额0.89亿元。

按土地招拍挂成交金额来看,商品住宅、商业办公、保障性住房的成交比重分别为0%、90.6%和9.3%。

本月,新挂牌的经营性土地共8幅,建筑面积113.05万㎡,环比上月增长84.4%。

其中,住宅性质的土地2幅,商办性质的土地2幅,保障性质土地4幅。

从4月、5月供应的土地来看,6月将有多幅商办、住宅性用地成交,有望打破近两月商品住宅零成交的现象。

经营性土地分析

两幅商业性质地块,成为本月经营性用地成交主力对象。

从5月的土地公告来看,本月推出两幅商品住宅用地,这些地块包括松江区的“松江区北场一号地块”、青浦区的“金泽镇急水港北侧地块”,两幅地块位于外环线外,容积率均低于2,预计未来将可能建成联排、多层、小高层等建筑形态。

本月重点成交了两幅商业性地块,分别是位于浦东川沙板块的“C02-18地块”和杨浦新江湾板块的“334街坊地块”。

其中“C02-18地块”经过68轮激烈的竞价后,被上海川沙界龙联合发展有限公司以1.52亿竞得,溢价率高达146%。

该地块规划用途为商业用地、其他商服用地,出让地块面积为11284.2平米,容积率为1.5,日后将建成0.9万㎡的文化娱乐设施,其中,商业占比46.8%。

竞得该幅地块的开发商是喻为“川沙房地产开发龙头”的界龙实业,该公司在川沙拥有大量土地储备项目,并开发建造了多个楼盘,如“界龙阳光苑”、“界龙新世纪公寓”等项目,受迪士尼开工利好的影响,早在该地块的发布就吸引了众多企业关注。

位于杨浦新江湾板块的“334街坊地块”以零溢价率被上海赣商置业有限公司竞得,楼板价为7893元/㎡。

该地块的土地性质为商办用途,其中公寓式办公占比为30%(包含10%无偿交给政府用作公共服务设施)、商业用途占比45%,甲级办公楼则占比25%。

由于地块位于新江湾城与五角场接壤处,又毗邻轨交10号线,地理位置优越。

并且新江湾城已经打造成上海高端楼盘集中地,加上五角场的商业氛围,未来该幅地块具有较强升值潜力。

2011年5月份上海经营性土地成交一览表

二手房买卖市场概述

二手房市场刚需锐增,成交套数稳步回升。

5月上海二手房成交企稳,成交套数环比有5%的增长,已经连续三个月逐步回暖,在政策真空期,市场各类需求都有所抬头,尤其是5月份婚房的需求量增长明显。

但从价格来看,也正由于婚房比例加大,受限于支付能力,所以全市成交结构呈现重心外移和房龄偏老的趋势。

总体来说,市场还是处于冷淡阶段,距离正常水平尚有一定差距。

市场预期5月调控并未如期到来,使得6月份的调控预期加强。

全市各区域成交排名

5月份上海闵行、普陀、杨浦、嘉定、奉贤等区域的成交面积都有显著增长,显然有赖于刚性需求支撑,这其中婚房需求增长所起作用最为有力。

从各区域成交均价来看,以嘉定、闸北、奉贤为代表的多区,表现出价格大幅下挫态势,主要原因是由于区域内部成交结构变化所致,中低端房源成交比例锐增。

5月,二手房成交中,套总价在90万以下和500万以上房源都增长较大,市场呈现两头增长、中段下滑的态势,刚性需求增长毋庸置疑,但显然,由于银行信贷收紧,刚需的购买力受到了限制。

而与此同时,高端物业受到了实力买家的青睐,这部分客户的投资意识、投资技巧和对经济运行的规律更加敏感,但受限于购买套数,出于资产保值、增值的目的,所以纷纷购入豪宅。

70㎡以下房源成交占比过半,这部分客群绝大多数都是刚性需求,依旧支撑市场。

70~90㎡区间房源占比约为2成,这类客群既有刚性需求又有改善型需求。

加上占比约3成的90㎡以上成交客群,5月份刚需、改善型客户的比重相当可观。

从支付方式来看,5月份的组合贷款比例略有增长,这是刚需推动所致。

同时纯商业贷款比例也有所增长,这部分需求以改善型置业者为主(公积金贷款已经使用过)。

但从总体来看,近几个月无贷款置业比例还是有所增加的,银行贷款收紧的影响明显。

从户籍上看,5月的购房者,超过6成是上海户籍人口,较上月增长5%左右,其中包含了刚需和改善型,3成以上则是外省市人群,较上月减少。

显然,在当前政策下,外省市户籍除了极少数投资客外,绝大多数为在沪工作、生活的刚性需求。

在目前房租持续上涨、房价未见实质回调的局面下,有一定实力的外地户籍刚性需求,会逐渐按奈不住选择购房。

一手商品房整体市场

住宅交易量逐月递增,环比上月增长34%。

自第三轮调控政策出台后,商品住宅市场交易量呈现出逐月递增势头,本月同样不例外。

据统计,本月商品住宅市场交易量为83.10万㎡,环比上月增幅接近30%,其中,公寓交易量出现显著提升,合计成交面积为73.13万㎡,环比上月增长34.48%。

交易量的逐月回升,对于开发商推盘信心有所加强,即使4月份公寓市场出现井喷势头,但本月公寓供应量仍然处于较高水平,住宅市场合计供应面积接近120万㎡。

成交均价为21654元/㎡,环比下降1.95%。

细分市场来看,本月公寓市场表现抢眼,其中,“恒盛湖畔豪庭”摘得本月销售冠军称号。

该项目作为去年一大热销楼盘,今年同样延续其旺销势头。

自5月下旬加推房源之后,该楼盘本月累计售出442套房源,整体去化率已达97.4%,成交均价仅为14233元/㎡。

此外,位于宝山月浦板块的“中冶祥腾宝月花园”自5月18日取得预售许可证,共推出369套房源,仅半个月时间,成功售出313套,单月去化率达到84.82%。

商办市场方面,办公市场整体表现则优于商业市场。

其中,主要归功于“新世界长宁商业中心”出现整体收购的原因,支撑其交易量大幅增长。

该项目还同时带动办公市场成交均价出现明显上涨势头。

据统计,本月办公市场成交均价为26458元/㎡,环比上月上涨8.11%。

而商业市场则表现相对平淡。

全市各区域成交排名

商品住宅各环线成交变化

热点板块成交排名

从图表中可以看出,5月份全市大部分区域住宅成交量较上月均有增长势头,其中,卢湾区增幅最为明显,主要由于区域内淮海中路板块的“翠湖天地嘉苑”本月表现活跃,支撑区域交易面积增幅850%。

本月,宝山区成交面积为145441㎡,成为全市主力成交区域,环比上月增长121.82%。

成交活跃楼盘集中在月浦和顾村两大板块,合计成交总面积为84665㎡,占区域总量比重的58.21%。

5月份,成交单价在40000元/㎡之上的一手豪宅公寓项目成交面积为45271㎡,环比上月增长13..57%,虽然增长速度较上月有明显的减缓,但是成交量仍然保持稳步上升势头。

值得注意的是,位于浦东唐镇板块的“绿城玉兰花园”自上月下旬首度公开亮相后,本月累计售出20套房源,成为本月豪宅公寓成交榜单首位。

公寓市场

公寓市场交易量呈现逐月增长态势,直至5月份,成交面积上升至73.13万㎡,环比上月增长34.48%,同比增幅超过200%。

从日成交走势图可以明显看出,公寓日交易量在23000㎡左右。

而月末出现集中成交态势,主要原因是由于供应量出现井喷势头,故在一定程度上刺激公寓市场整体销量水平,更是在5月31日,公寓交易量快速上升至5.12万㎡。

总结本月成交榜单数据,发现以下三大亮点。

亮点一:

宝山、嘉定两区再度成为全市热点成交区域。

据统计,上述两大区域合计交易面积达27.32万㎡,占全市总量比重超过三成;亮点二:

保利旗下多个楼盘表现活跃。

保利集团凭借“保利叶上海”、“保利叶语”、“保利湖畔阳光苑”三大楼盘,在短短一个月内时间内,回笼资金超过10.9亿元;亮点三:

全市多个新开楼盘,迎来开门红。

从近期成交来看,多个全新开盘项目表现抢眼。

以宝山月浦板块的“中冶祥腾宝月花园”为例,该项目当月累计去化313套房源,位居成交榜单第二名。

据悉,该楼盘于5月18日首度公开亮相之后,凭借超低价格优势,受到刚需购房者追捧。

此外,位于嘉定南翔板块的“华润置地菁英苑”起初报价在25000元/㎡,而从目前实际成交均价来看,则为23826元/㎡,下调幅度为5%。

价格的调整,对于该楼盘的销售进度起到一定推动作用。

别墅市场

别墅市场供应出现井喷势头,均价则明显冲高回落。

本月,别墅市场集中推盘,供应量明显增长,环比上月增长近八成。

而成交均价则在本月出现明显冲高回落迹象。

上月由于“上海紫园”出现集中成交情况,在很大程度上推高全市别墅成交均价水平。

而进入本月,此类情形并未被复制,故成交均价重回原有常态。

从成交榜单来看,别墅市场主力成交区域分布在奉贤及青浦两大区域内,上述两大区域合计成交面积为2.85万㎡,占全市成交总量比重的29%。

值得注意的是,位于青浦赵巷板块的“圣安德鲁斯庄园”作为一个纯独栋项目,成为近期豪宅市场中表现相对活跃的楼盘。

截止到目前,该楼盘整体去化率为78%。

除此之外,全市别墅市场主力成交对象以中低端的别墅项目为主,故使得成交均价一直徘徊在28000元/㎡水平左右。

商办市场

SOHO中国整体收购“新世界长宁商业中心”,支撑交易量再度回升。

本月,商办市场供应、需求两大指标较上月相比,均显现增长态势,成交均价也随之上涨近2成。

据统计,办公市场本月成交面积上升为27.18万㎡,所占总量比重为63%;而商业市场交易量则下降至15.90万㎡,所占比重为37%。

办公市场表现活跃,其26458元/㎡的均价,使得整体商办市场的均价向上调整。

从成交榜单来看,长宁新华路板块的“新世界长宁商业中心”和徐汇田林板块的“中环国际广场”成为全市商办市场成交主力楼盘。

截止到目前这两个项目整体去化率均接近于100%。

“新世界长宁商业中心”5月初被SOHO中国以32亿元总价整体收购,此次收购是SOHO中国进军上海市场两年来的第七次收购,也是标的最高的一次收购行为。

新盘速递

五月新盘上市概况

5月份,全市取得商品住宅预售许可证的楼盘共计51个,其中,新增的公寓产品共计36个,占总量的70%,仍处于主导地位。

全月住宅供应面积为119.53万㎡,环比上月增长3.55%。

从新增供应楼盘所处区域来看,外郊环及郊环外区域仍然是全市主力供应区域,所占比重超过80%。

此外,本月内中环区域供应量同样显现增长势头。

其中,主力供应楼盘分别是闵行金虹桥板块的“名都城”及浦东世博板块的“东方城市花园二期”。

该项目将于7月份正式开盘,所推房源为最后3栋现房房源,两房面积横跨108-121㎡,三房151㎡左右,参考售价为22000元/㎡。

新增市场中另一亮点在于保利集团旗下多个楼盘纷纷进入市场,为全市住宅供应起到一定支撑作用。

所推楼盘分别是“保利梧桐语苑”、“保利叶语”以及“保利湖畔阳光”。

从上述楼盘的整体表现来看,均取得不错销售成绩,也在一定程度上支撑全市住宅交易量回升势头。

商办市场,供应同样显现增长态势。

其中,明星楼盘非“万科VMO”莫属。

据了解,位于闵行浦江镇板块的“万科VMO”别墅办公楼再度加推。

花园广场小面积办公楼主力面积为50-150㎡,预计均价为19000元/㎡,而独栋别墅办公楼面积约为1500㎡,售价3300~3800万元/套。

楼市观察

新政出台已有多时,一、二手房市场交易量仍保持逐月递增态势。

值得注意的是,一手住宅市场供应量连续两个月呈

升级会员

升级会员