行业梳理电子元器件子行业半导体行业.docx

《行业梳理电子元器件子行业半导体行业.docx》由会员分享,可在线阅读,更多相关《行业梳理电子元器件子行业半导体行业.docx(34页珍藏版)》请在冰豆网上搜索。

行业梳理电子元器件子行业半导体行业

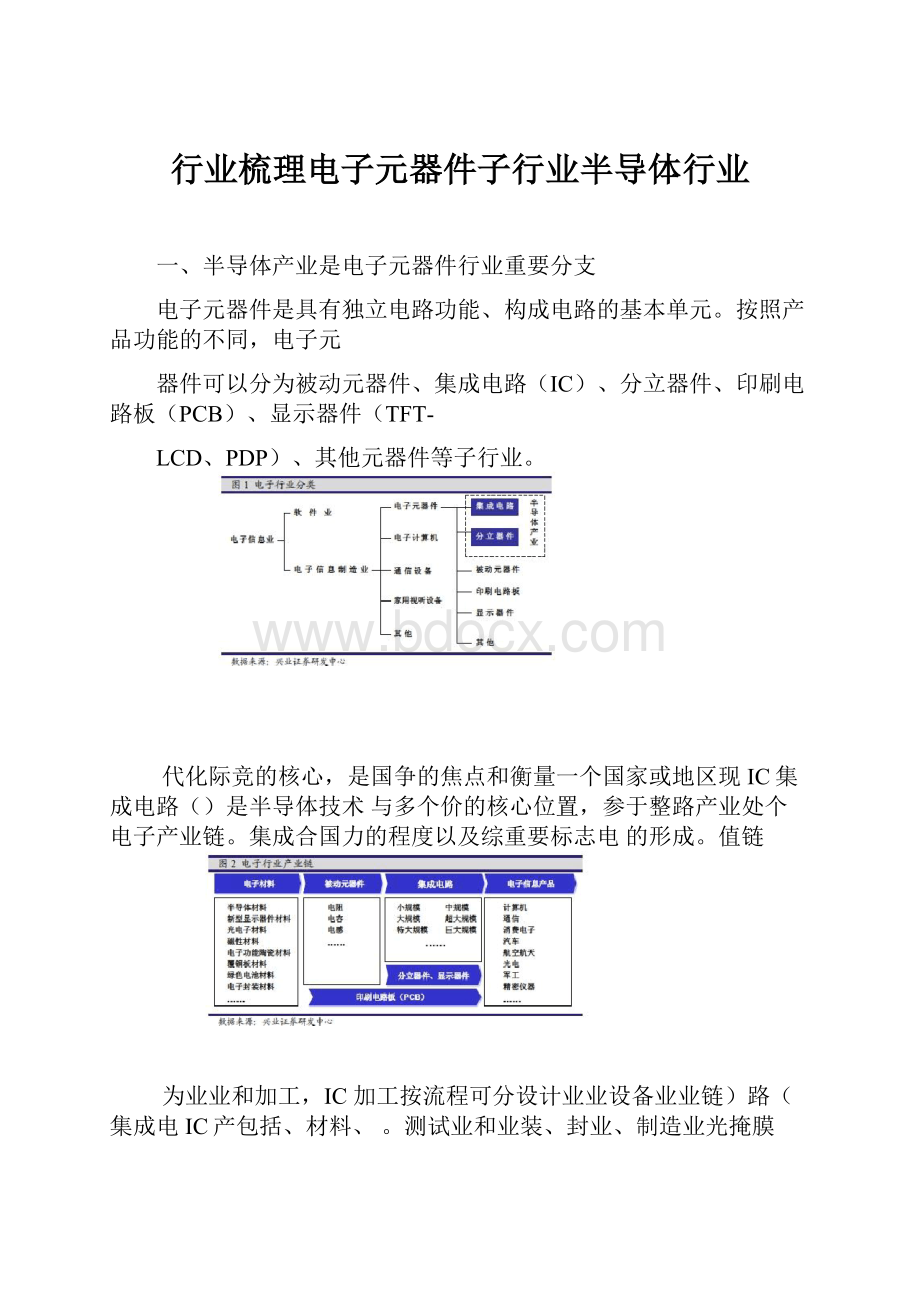

一、半导体产业是电子元器件行业重要分支

电子元器件是具有独立电路功能、构成电路的基本单元。

按照产品功能的不同,电子元

器件可以分为被动元器件、集成电路(IC)、分立器件、印刷电路板(PCB)、显示器件(TFT-

LCD、PDP)、其他元器件等子行业。

代化际竞的核心,是国争的焦点和衡量一个国家或地区现IC集成电路()是半导体技术与多个价的核心位置,参于整路产业处个电子产业链。

集成合国力的程度以及综重要标志电的形成。

值链

为业业和加工,IC加工按流程可分设计业业设备业业链)路(集成电IC产包括、材料、。

测试业和业装、封业、制造业光掩膜

析分导体产业二、全球半

律规产业发展2.1全球半导体

一次周期年经历每4-5

年,全年到2004经历一次周期(硅周期)。

从1980大致来看,半导体产业每4到5年会20001995-1988-1995、、是1980-19841984-1988、了球半导体产业经历5次周期,分别1980年以后的第六次周期。

2004,目前正处于以及2000-

软时,半导的根本原因。

在市场需求疲产业场市的供需变化是导致半导体周期性波动导体步入下行周期;而在市场需求强劲时,半出体厂商会减少资本支,削减产能,半导体产业入上升周期。

能,半导体产业进资厂商就会增加本支出,增加产2004年拟电逻辑电路和模路。

自储品电集成路主要包括四大类产,即微处理器、存器、模拟理器)、路)、逻辑电MPU(微处analog((L渐发类产以来,各品逐展成四个子周期,即ogic存)。

闪/器储随机存动态(RAM/FLASHD路)与电.

高关性变与GDP的相的相关性越来越高。

GDP年,全球半导体产业与从1980年到2007

长率长率与全球GDP增体计算1980年到2007年全球半导产业增,以10年为区间趋势。

发现,两者的相关性有逐渐变大的的相关系数,可以

与GDP相关性越来越高的主要原因有两个:

(WSTS)的。

根据全球半行渐缓导体贸易统计组织首先,半导体产业渐趋成熟,增长渐,速度远高于全球GDP增长1间-2000年世界半导体市场的年均增长率达到5%,1990统计,010年的衰退,2009我们预计210-2005年的年里年均增长率降到了4.6%。

而经过1995但长率只有2000计算,-2010年的年均增亿场年世界半导体市将恢复到2400美元,按此数据产去,年代的两位数增90长已成过进入了年代、8上世体半说总1.7%。

的来,全球导产业纪0

一致。

长增GDP率将与全球长,其增代长时成熟期的个位数增业

消上半年,PC、手机和电子产品的拉动。

2008其次,半导体产业的增长越来越依赖下游中品成本电统计,1965年子产应用市场份额的39%、19%和21%。

据费电子产品分别占半导体趋21%。

从1985年增加到7%,2005年迅速提高到半导体含量不过2%,1975年提高到6%,但半断增多,继续发展,半导体的使用量将不品的集电子产约化将牵引半导体产业的势来看,杀现“电子消费领域再次出,除非下游能出现上世纪80、90年代的高速增长导体产业不太可全球响日益增大,的日益成熟以及受下游电子产品的影级”的产品。

总之,由于半导体产业手的相关性越来越高。

体产业与GDP半导

走向成熟结束,行业供给创造市场时代资的直接原因是半导体厂商的投硅周期动以“硅周期”著名。

“”半导体行业的周期性波,新技步(18个月翻一番)术驱动的特征:

技术快速进体行冲动。

而投资冲动来自于半导业技参与者都惧怕落后,因任何一个市场术能以高一倍的性能和低一倍的价格创造出新的市场。

重大的技现比较竞争对手的距离就会被指数式的放大。

因此,每一次出为只要稍一落后,和剩的市场。

一个产能严重过选择术进步的时候,各半导体厂商都会加大投资,而不惜去面对

,为的特征被逐渐的弱化。

这一方面是因然而,随着市场和技术的发展,这种技术驱动子功已经接近完美、消费电中的现出一定的功能过剩,比如PCCPU技术经目前电子产品已体造出新的需求;另一方面,伴随着技术的指数很能集成化发展等,新技术从性能上已经难创,除了少数的量大面广的产品外建发投入和生产线设投入也是指数式增长式进步,技术研术的成本摊薄研发和生产投入成本,即新技够(比如CPU和存储芯片),已很难有足的产量来。

以体优势也越来越难现出来

以下几方面:

现在走向成熟种变化的是行业逐渐。

这种成熟化至少体属性伴随着行业这)与宏观经济的相关性(显1著提高。

新的杀手级应用迟迟未能出现,市场增长来自于现有产品的扩大普及、替代型需求和更但是,。

造的创功能用应,需求是它本身的时面市品一开始产用级应手杀代需求。

一个换新.

扩大普及率,往往是依靠不断的提高性价比(通常当它的普及率达到一定程度后,想进一步换代需求比),产品的消费弹性越来越大;替代型需求和更新是靠降价,比如手机和平板电视具有货量,这也决定了它们产较类似,都是通过缩短品的生命周期来提高产品的单位时间出。

致行业需求与宏观经济相关性提高较大的消费弹性。

新需求消费弹性的变大,必然导

)行业长期增速明显下降,与宏观经济(增速差距大幅2缩小

1991—1999年,半导体行业的年平均增长率为11.8%,而同期全球GDP的年均增长率为

3.4%,两者差距明显;1999—2007年,半导体行业的年平均增长率为6.2%,而同期全球GDP

的年均增长率为4.4%。

这说明半导体行业的长期增长率明显下降,并且逐渐趋近于宏观经济

增速。

(3)厂商投资冲动明显减弱,资本支出理性化

自2000年以来,其年初预算计划和实际支出的绝对差明显缩小,尤其值得一提的是在

2004年资本支出大幅增长的情况下,该绝对差仍非常小,且在近三年一直保持低位。

这表明

半导体厂商对产业增长预期的判断准确度提高,也说明厂商的资本支出越来越理性,投资冲

减弱。

显已明动.

4)产能利用率趋(于稳定

自20001年以来全球半导体产能利用率明显趋于稳定,产能增长和产量增长同步性明

显增强,也反映了随行业成熟度提高,行业的可预测性和增长稳定性增强。

在出现新的杀手级应用前,行业走向成熟的趋势必将继续。

半导体行业供给创造市场

的时代在可以预见的未来都将不会复返,在此期间半导体行业将越来越接近传统行业。

2.2半导体产业的商业模式分析

半导体产业存在两种商业模式

全球半导体产业有两种商业模式,一种是IDM(IntegratedDeviceManufacture,集成器

件制造)模式,另一种是垂直分工模式。

1987年台湾积体电路公司(TSMC)成立以前,只有

IDM一种模式,此后,半导体产业的专业化分工成为一种趋势。

出现垂直分工模式的主要原因有两个:

首先,半导体制造业具有规模经济性特征,适合

大规模生产。

随着制造工艺的进步和晶圆尺寸的增大,单位面积上能够容纳的IC数量剧增,

争力。

业竞,提高企品的成本产位单模会降低产规大生业扩著提高。

企显成品率.

其次半导体产业所需的投资十分巨大,沉没成本高。

一般而言,一条8英寸生产线需要

8亿美元投资,一条12英寸生产线需要12~15亿美元的投资,而且每年的运行保养、设备

更新与新技术开发等成本占总投资的20%。

这意味着除了少数实力强大的IDM厂商有能力

扩张外,其他的厂商根本无力扩张。

正是在这样的背景下,台湾半导体教父张忠谋离开TI(德州仪器),在台湾创立了TSMC,标志着半导体产业垂直分工模式的形成。

TSMC只做晶圆代工(Foundry),不做设计。

Foundry的出现降低了IC设计业的进入门槛,众多的中小型IC设计厂商纷纷成立,绝大部分是无生产线的IC设计公司(Fabless)。

Fabless与Foundry的快速发展,促成垂直分工模式的繁荣。

IDM商业模式分析

目前,全球主要的商业模式还是IDM。

美国、日本和欧洲半导体产业主要采用这一模式,

典型的IDM厂商有Intel、三星、TI(德州仪器)、东芝、ST(意法半导体)等。

IDM厂商的经营

范围涵盖了IC设计、IC制造、封装测试等各环节,甚至延伸至下游电子终端。

从2007年的销售收入来看,全球主要的Foundry与Fabless厂商与IDM厂商差距明

显。

:

如下优势IDM模式之所以领先,主要原因在于具备制到完成IC业内部,从IC设计具有资源的内部整合优势。

在IDM企首先,IDM企业对接Proven),不存在工艺流程验证造所需的时间较短,主要的原因是不需要进行硅(Silicon

新产短。

而在垂直分工模式中,由于Fabless在开发问题,所以新产品从开发到面市的时间较业的流片设计公司到代工企Foundry时与的工艺流程对接,造成一个芯片从品时,难以及时间。

了产品的上市艺过程)完成往往需要6-9个月,延缓(晶圆光刻的工与最设计、开发微笑曲线”原理,最前端的产品的利其次,IDM企业润率比较高。

根据“银率较低。

根据花旗间的制造、封装测试环节利润末端的品牌、营销具有最高的利润率,中高,远远净利率是9.3%年的市场调查,在美国上市的IDM企业平均毛利率是44%,行2006

.9%。

的业22.6%和1于Foundry的15%和0.3%以及封装测试企,知识IntellectualProperty都有自己的具有技术优势。

大多数IDMIP(IDM最后,企业具有强,开足,技术发能力很技长经过期的研发与积累,企业术储备比较充部产权)开发门,。

先优势技术领业有自己的制造工厂,需入非常大。

一方面,IDM企业但一个成功的IDM企所需的投ICIC成本越来越高,设计成本大幅增加。

要大量的建设成本。

另一方面,由于IC制程研发资本支出与体上,售收入比重不断增加。

总IDM的用占示,Insights数据显R&D费销高abless低,却要远F销发;F远Foundry相当,却高于ablessIDM的研投入占售收入比重比所需投入最大。

IDM。

所以,一个成功的Foundry于

大,所以“质量”较迅速的反应不够。

由于IDM企业的IDM的另一大局限就是对市场慢。

的反应速度会比较“惯性”也大,因此对市场厂商仍然处先等优势,IDM备资总的来看,由于具源内部整合、高利润率以及技术领为一应也不够迅速,所以要成的主导地位,但IDM厂商所需的投入最大,对市场的反于市场IDM厂商并不容易。

个成功的

模式分析垂直分工商业(知深入,形成了专业的IP模式源于产业的专业化分工,随着分工的逐渐垂直分工商业&测试(Package晶圆代工(Foundry)以及封装)、识产权)核、无生产线的IC设计(Fabless商。

Testing)厂IP需求服务,Fabless厂商。

Fabless为市场垂直分工模式中,直接面对客户需求的只有于最上游,是一个快速发(知识产权)供应商处Foundry以及封测企业为Fabless服务。

IP核、设计的芯片内可能包统级芯片)时代,一款SoC步展的子行业。

目前IC设计已经入SoC(系IP的单元在设计时都是以Memory、各类I/O接口等多个内部单元,这些内部、含CPU、DSP供,必须借助于IP没有足够的精力和时间单独开发IP形式集成在一起。

由于大多数Fabless商成长很快。

应缩短面市时间,所以最近几年IP供设计应商的IP来加快产品和结合。

Fee)和版税(Royalty)的LicenseIP目前国际市场的通用商业模式是基本授权费(完IP并在芯片设计成授权费来获得在设计中集该术支设计公司首先通过付一笔不菲的IP技销需根据芯片售后,设计公司还完成的芯片的销成后售含有该IP权利,而一旦芯片设计并销权费厂商用收取的授)支付版税。

通常—)按一定比例(通常在1%3%之间IPASP售平均价格(。

利赢司的,而收取的版税就是公成本员本和人成本、运作成发开IP来支付.

进行IP厂商公司面临的风险越来越大。

由于设计成本变得日益高昂,很多中小型设计授权给设计Kit)型组成的设计套件部分(Design了商业模式的变革,将由一些设计用仿真模IP厂商权成本。

有些权给Foundry厂商,以减轻设计公司的授公司,将GDSII部分(硬核)授局设计仿真甚至后端布,设计公司前期不用花一分钱就可以完成前端免费提供部分设计套件设并量产,以降低否需要取得商业授权来完成设计布线工作,直到设计接近完成时再考虑是以及验证平台的测试须通过设计公司SoC计公司的风险。

对IP厂商而言,其IP核必。

入市场),否则就无法进SiliconFoundry的硅验证(Proven售商并不多,只有少数公司的销场上成功的IP供应虽然IP供应商的成长很快,但市亿售收入只有近152007年IP产业销IP1000万美元,而且市场的规模也较小,收入超过,不是被想厂商往往被收购或独特IP的小型IP美元。

主要原因有三个:

第一,真正拥有出色购,就是被手手中)的系统厂商收了防止该技术落入竞争对统销利用其IP促进系售(或者为应商的;第二,IP供ARM收购Chipidea、收购Artisan希望扩大规模的IP公司收购,如MIPS

有内部IPIP收入流向了拥实价值的一小部分,相当大的一部分产营业收入仅占IP所生的真(德州高通)、TI头,如Intel、Qualcomm(的半部门导体公司,他们才是真正掌握核心技术的巨出为数量巨大而很难卖厂商只能掌握中低端的IP,多数IP因仪器)等;第三,大部分专业IP

高价。

没有自己的售。

Fabless负责IC产品的销公司(Fabless)除了进行IC设计还要IC设计测试厂商。

另外,的代工厂(Foundry)和封装专门加工厂和封测厂,IC产品的生产只能依靠为其重要的授权费和版税成顶尖的IP核产品,IP有某些Fabless具有强大的研发实力,拥。

ualcomm收入来源,如QFabless只为,不推出自己的计和封测产品,ICFoundry只专注于制造环节,不涉足设注于封测企业只专费IDM(委外订单)提供代工服务,并收取一定比例的代工。

封装测试和。

务,并收取一定比例的加工费或者ablessIDM提供封测服为环节,F

争模式内部的合作与竞垂直分工商业间之形成了一种合作共应紧的关系日益密。

IP供商与FoundryFoundry应IP供商与系会更密切。

联密,紧,未来的合作会更力争竞提升各自的够的关系,双方的合作能赢.

产自己想要自建生产线来生与Fabless除了合作还会相互制衡。

如果FablessFoundry

就会心,那么Fabless的芯片,那会遭到Foundry的抵制。

而如果Foundry自己去做IC设计的盗取使用,使得Foundry)会不会被Foundry的模型设计(PatternDesign存疑惑——究竟自己应供直分工模式内部,IPFabless抛弃。

总之,在垂吸引力降低,在产业低潮的时候就会被。

为主,未来的关系会更加密切之间虽然存在一些竞争,但以合作商、Fabless与Foundry

争与合作间的竞两种商业模式之于同一户,处与IDM厂商都要直接面对客的Fabless与IDM之间竞争激烈。

Fabless

拥DM,为明显有些I间存在激烈的竞争。

相对而言,IDM的品牌优势更争个竞层面,二者之点并市场热,如三星、松下、索尼等,众多Fabless厂商只能通过捕捉有强大的电子终端品牌产,推出自己的差异化的Fabless可以立足研发大迅速推出产品制胜,也有少数技术实力强。

的龙头品,成为细分子行业成本较大,固定IC制造前期投入资金量Foundry与IDM之间的合作会更紧密。

由于2002年以后,由于加工工生产则无法收回成本。

较高,如果一条生产线建立后不能进行大量Foundry可以产线实现收益,而多IDM厂商无法通过投资生设备艺和的成本直线上升,许外包给厂商将制造环节这种情况下,许多IDM,在通过为多家客户代工同类型产品而获益而且一的风险,工艺所需的费用及所面临先Foundry厂商。

两者的合作不但可以分担研发进制展,建设IC获益。

随着技术进一步发产旦一个新工艺投入量,IDM和Foundry都能从中也,双方的共同研发厂商将有更多的业务外包给Foundry造生产线的固定成本将更高,IDM

的合作将更加密切。

会越来越深入,二者之间

与收益关系及风险模式的进入壁垒两种商业垒最高,的资金壁然,与技术壁垒。

显IDM金壁体行半导业主要的进入壁垒包括资垒术最低。

但IP核的技低,IP核的资金壁垒垒较Foundry次之,封测再次之,Fabless的资金壁。

垒最低测的技术壁次之,要求最高,Fabless与IDMFoundry再次之,封户需求,因品,直接面对客有自己的度看,Fabless与IDM都拥产角从面临的市场风险户,,不直接面代工或者加工对终端用只与封较此所面临的市场风险大,Foundry测企业负责企业测高,的收益率与的,。

相较的市所以面临场风险小对应FablessIDM较Foundry与封低。

较的收益率.

分析因素核心驱动2.3各子行业的

术创新能力的根本驱动因素是技IP产业术垄断。

往往被少数企业掌握,形成技最尖端的产业技术,这些技术IP核代表着半导体仅指第份额(MIPS和Synopsys占据50%左右的市场2007年,全球三大IP核供应商ARM、往上往品市场自有的IP)。

而且,某个细分产三方IP市场,不包括IDM、Fabless以及Foundry

这应商想挤进场就只有ARM,其他IP供库只能容纳一两家中大型IP供应商,如物理IP市应的IP供IP。

所以,技术创新能力强个市场很难,除非掌握了更高级的技术,开发出全新的。

商成功的可能性更大

把握能力动因素是市场Fabless的核心驱不及资金更是远远较弱,企业规模与与IDM相比,Fabless的技术储备与品牌影响力。

所以,做出反应够迅速对市场),但是Fabless的优势是“快”,能(除了极少数最大的Fabless并快速场需求,。

能够准确掌握市市对Fabless而言,其核心驱动因素就在于对场的把握能力。

业最有可能成功实现产品上市的企联发科成立,这一点。

1997年--台湾联发科的成长经历就证明了亚洲最大的Fabless时机8倍速的机型。

联发科抓住CD-ROM时代,主流产品是速度为4倍速和当时市场尚处在DVD纪,入21世CD-ROM整个市场,确立了自己的市场地位。

进推出20倍速机型,横扫门,并在年底成立手机业务部高速增长。

联发科在2003长市场增有放缓迹象,而手机市场器、德州仪市场上主流的芯片公司是高通(Qualcomm)2004年推出自己的手机芯片。

而当时科推出了,于是联发品没有联发科的产优势)、飞思卡尔(Freescale)和英飞凌(Infineon),(TI像、摄科方案的手机厂商只需要购买屏幕用被业内称为“TurnKey”的全面解决方案,应联发经占中国内年,采用联发科芯片的手机已。

头、外壳、键盘等简单部件就可以出品手机2006年前两个季度的统场,在2008后,联发科又进军液晶电视芯片市。

地销售手机总量的40%之需求并见,准确把握市场份额已经做到了全球第一。

可中,计联发科的液晶电视芯片的市场的生存之道。

品是Fabless发出适合市场需求的产迅速开),品的面市时间(time-to-market发术开能力的要求也比较高。

要缩短产对Fabless技开发的技Fabless术对IP平台并具须Fabless必有完善的SoC验证备较强的融合能力,这就Fabless而整合能力Pattern(Design)与技术对设计的要求较与整合能力提出高,所以,模型。

言也是十分重要的因素

因素是低成本动驱的核心Foundry

Foundry根据IC设计厂商或者IDM的订单生产硅晶圆,只专注IC制造环节,不管设

计、封测以及产品销售,所以单位成本是IC制造业的核心驱动因素。

IC制造业具有规模经济性,容易出现规模垄断。

全球第一大代工厂台湾积体电路公司

(TSMC)2004、2005、2006、2007以及2008上半年的市场份额分别是

40.6%、44.7%、45.1%、44.3%和46.8%,其龙头地位短期内无法撼动。

2007年,全球十大

Foundry的市场份额达到84.2%,前五大的市场份额就达到75.2%,基本上属于寡头垄断。

位成本的主要路径有:

Foundry而言,降低单对

大能够产能的扩业具有规模经济性,首先是通过增加生产线、扩大产能。

由于IC制造6(国在150mm资就可能成功”。

如韩降低单位成本。

在IC制造业有一个潜规则,“只要舍得投8座产线,以9厂的世代交替中,集中投资建设8寸生寸)晶圆厂过渡到200mm(8寸)晶圆第一。

全球DRAM产业能优势,一举取代日本,成为寸晶圆厂的产级换就要进行升的工艺水平每隔一段时间其次是通过提升制造工艺水平。

半导体产业寸),制造(12200mm(8寸),再到如今的300mm1代,晶圆尺寸方面,直径从50mm(6寸)到降低水平的提高能够45纳米。

工艺线宽方面,从0.13um到90纳米、65纳米,再到如今的的价格提升设备单晶的2.25倍,只要制造位成本,如12寸硅单晶的面积是8寸硅晶圆的单,否则跟上主流的工艺水平。

讲就可以降低单位成本Foundry必须幅度低于2.25倍,理论上资金提升工。

所以,Foundry每年都要投入大量额就可能被竞争对手抢占辛苦得来的市场份IC制美元,所以庞大的投资,动辄数十亿是艺水平无论扩大产能还是提升工艺水平,都需要。

金不断的资投入资本密集型行业,需要持续造是一个化产自动还可以通过降低人工成本、提升生除了扩大产能与提升工艺水平,Foundry

低收,全球的Foundry有向水平、提高管理水平等方式降低单位成本。

从降低人工成本角度讲力。

入国家迁移的动

低成本驱动因素也是封装测试业的核心行,所以封装测试周期短、技术相对简单IC与制造相比,封装测试业的投资少、建设业能因素,成本较低的企低。

与制造业一样,成本是封装测试业的首要驱动业的进入门槛较金要求不的封装测试业资多的订单,成功的可能性更高。

与制造业有所区别的是,够获得较品成本成单位产以人工成本的重要性上升,通过降低人工成本来降低容易,所高,扩产相对。

劳动力成本低的国家迁移试企业都向。

所以,全球的封装为封装测试厂商的首选测对密集的地区制造产能相向另一个降低成本的途径是区域集中,即封装测试企业IC

,能降低运,与制造厂商相邻展依的发赖于制造业的上游,封迁移。

IC制造是封装测试测业。

十分发达也能最输成本。

台湾是全球Foundry产为集中的地区,所以台湾的封装测试业据全球外包封业企业中有两家就是台湾企,即日月光和硅品,占测试2007年全球三大封装。

额左右的份25%场市测

封装包括芯片术、改进封装形式也

升级会员

升级会员