中国大宗商品市场分析报告.docx

《中国大宗商品市场分析报告.docx》由会员分享,可在线阅读,更多相关《中国大宗商品市场分析报告.docx(20页珍藏版)》请在冰豆网上搜索。

中国大宗商品市场分析报告

年月中国大宗商品市场分析报告

报告发布:

大宗商品数据商——生意社

发布日期:

年月日

数据查询:

一、数据篇:

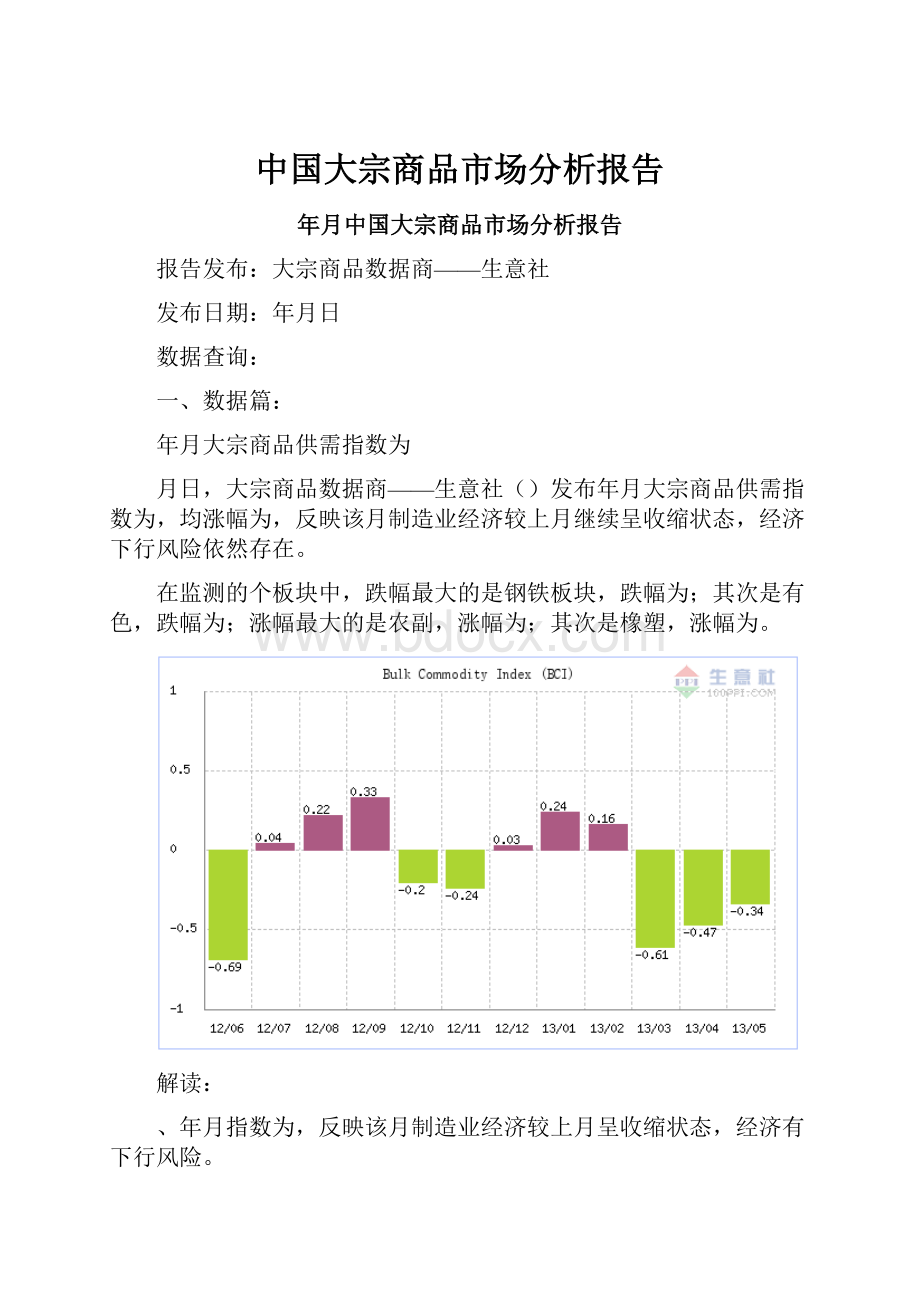

年月大宗商品供需指数为

月日,大宗商品数据商——生意社()发布年月大宗商品供需指数为,均涨幅为,反映该月制造业经济较上月继续呈收缩状态,经济下行风险依然存在。

在监测的个板块中,跌幅最大的是钢铁板块,跌幅为;其次是有色,跌幅为;涨幅最大的是农副,涨幅为;其次是橡塑,涨幅为。

解读:

、年月指数为,反映该月制造业经济较上月呈收缩状态,经济有下行风险。

、年月指数为,反映该月制造业经济较上月呈收缩状态,经济下行风险加大。

、年月指数为,反映该月制造业经济较上月呈收缩状态,经济下行风险依然存在。

二、分析篇:

宏观篇

年月,大宗商品数据商——生意社发布的中国大宗商品供需指数()为,均涨幅为。

生意社首席分析师刘心田认为,已是连续第三个月收绿,反映该月制造业经济较上月继续呈收缩状态,经济下行风险仍存。

值得注意的是,月情况较、月有所改观(月为月为),个月数值呈阶梯状。

对此,刘心田认为后市有两种可能,一种是大环境变化较小,市场走势连续,从月的暴雨到月的大雨再到月的中雨,进入月后变成小雨,或仍为负,但较月继续改观。

另一种可能是大环境变化,新的干扰如同新的暖湿气流一样给市场带来另一场狂风暴雨,月可能再现月景象。

无论哪种可能,大宗商品短期后市难见晴日。

化工行业

生意社:

国内化工市场月份继续探底

月日化工指数为点,创下周期内的历史新低,较年月日最高点点下降了。

(注:

周期指至)

据网盛生意宝旗下大宗商品数据商——生意社()价格监测,年月大宗商品价格涨跌榜中化工板块环比上升的商品共种,其中涨幅以上的商品共种,占该板块被监测商品数的;涨幅前的商品分别为环氧氯丙烷()、盐酸()、液氯()。

环比下降的商品共有种,跌幅在以上的商品共种,占该板块被监测商品数的;跌幅前的产品分别为硫酸铵()、颗粒硫磺()、正丁醇工业级()。

年月化工行业大宗商品均涨跌幅为。

图表年月化工大宗商品价格涨跌榜

国内化工市场月份继续探底,在上旬击破年的底部之后,于月日行业指数跌至点,由于来自基本面的利好微弱,因此虽然部分产品逆势上涨也并未扭转市场整体下行的颓势。

年月生意社发布的初值为,均涨幅为,反映该月制造业经济较上月继续呈收缩状态,经济下行风险依然存在。

生意社化工行业资深分析师张明认为,当前化工行业面临最大的问题在于,企业应对固有渠道需求萎缩的措施不足,面对市场的低迷,纯碱、尿素企业选择了低价出口,缓解短期压力,月份与去年同期相比两者出现了出口量增加而利润减少的局面;更多的化工企业选择了停产检修、抱团挺价的方法,但企业的努力在市场已长达个月的低迷需求压迫下目前仅剩下环氧丙烷、苯乙烯、苯酚尚且奏效。

目光相对长远的中国化工行业企业家普遍采取的是传统的抄底投资模式,来降低未来的风险。

反观国际知名企业,如博禄化工、沙特基础、伊朗石油等企业均已开始了除本土以外的密集市场公关,同时辅以创新型价值链服务赢得新的市场份额,他们普遍放弃原有的高价值产品单纯销售模式,变为整合产品与服务有机融合的新型模式,对中国企业的冲击较大。

基于未来两月部分产品逐渐进入出口集中期的考虑,张明认为有望在月底月初市场止住下滑脚步,并为三季度的新一轮反弹积蓄力量。

能源行业

生意社:

月能源行情疲态难改市场去库存意愿明显

月日能源指数为点,创下周期内的历史新低,较年月日最高点点下降了。

(注:

周期指至)

据网盛生意宝旗下大宗商品数据商——生意社()价格监测,年月大宗商品价格涨跌榜中能源板块环比上升的商品共种,涨幅前的商品分别为液化天然气()、甲醇汽油()。

环比下降的商品共有种,跌幅在以上的商品共种,占该板块被监测商品数的;跌幅前的产品分别为石油焦()、焦炭()、二甲醚()。

年月能源行业大宗商品均涨跌幅为。

月份能源市场有以下几个特点:

、本月能源市场继续弱势运行,产品持续“绿市”一片,供需矛盾凸显仍是制约市场行情的主要影响因素,据生意社监测数据显示,大部分产品价格达到年内新低,以成品油为例,主营汽柴油价格年内最低点,汽油报价元吨,较年内高点下跌元吨;柴油报价元吨,较年内高点下跌元吨。

、本月国际原油频繁震荡,单边走势仍未形成,增加了市场对油价走势的分析难度,受此影响,在日成品油新机制首次上调兑现后,日的油价调整再度搁浅,整个成品油市场上游去库存意愿明显,下游则因需求不济采购谨慎,为争取市场份额,加油站让利幅度不断加大。

、本月醇醚市场仍无亮点凸显,月中虽然出现价格上涨行情,但却“昙花一现”,市场处于有价无市局面。

值得一提的是,本月二甲醚价格一度跌破历史低位,达到元吨,在需求不济的情况下,不少企业甚至亏损出货,市场一片惨淡。

、本月煤焦产业链继续下探,动力煤价格自年月下旬最高点元吨到现在吨,震荡下跌了元吨,跌幅达到,虽然国家发改委下达了年国家煤炭应急储备任务,但是对市场影响微乎其微,煤炭企业利润较往年大幅缩水,情况堪忧。

生意社能源分社资深分析师李宏指出,本月能源市场仍未走出低迷行情,各产品表现情况较上月相比仍无较大起色,这与年月大宗商品数据商——生意社发布的中国大宗商品供需指数(年月,大宗商品数据商——生意社发布的中国大宗商品供需指数()为,均涨幅为,反映该月制造业经济较上月继续呈收缩状态,经济下行风险依然存在)相吻合。

李宏称,目前来看,一方面,欧盟国家的经济复苏情况不容乐观,中国石油需求也不及预期;另一方面,当前原油供大于求的现状无法改变,加之美联储退出措施引担忧,料原油仍将弱势运行,未来或依然有下探空间,6月油价或迎来下调;同时,煤焦市场受经济低迷、进口煤冲击、水电增加等不利因素影响,料酷暑六月将持续“寒冬期”,然而值得一提的是,月动力煤期货上市提上日程,煤企多了一项避险途径,为煤炭市场增添一丝亮色,综合来看,当前的能源市场亟需更多的正能量。

动力煤跌势难止酷暑六月将持续“寒冬期”

生意社大宗榜数据()显示,最新一期(年月日)环渤海地区发热量大卡动力煤的综合平均价格报收元吨,比前一报告周期下降了元吨。

从年月下旬最高点的元吨到现在的吨,震荡下跌了元吨,跌幅达到。

目前发热量大卡千克市场动力煤在秦皇岛港、曹妃甸港、国投京唐港、京唐港和天津港的主流成交价格分别报元吨、元吨、元吨、元吨、元吨。

近期数据显示中国经济下行风险加大,月汇丰采购经理指数()降至,月生意社为,均涨幅为,意味着自去年三季度以来的经济短复苏基本上夭折。

目前煤炭行情受国内大宗商品市场疲软影响处于低迷状态,宏观经济周期对整个煤炭行业的影响重大。

目前煤炭消费状况持续低迷,钢铁企业产能过剩、化工行业利润下降等现象直接导致了煤炭需求不足,形势最为严峻还是电煤,截至月日,六大电企(浙电、上电、粤电、国电、大唐、华能)电厂库存总量为万吨,可用天,在高库存的同时,随着汛期临近,水电将进一步挤占火电空间。

同时同等卡数的国际动力煤普遍要比国内低,目前大量进口涌入国内市场。

月至月,我国进口煤炭亿吨,同比增长,大量具有价格优势的进口煤挤压了国内煤企的生存空间。

生意社煤炭分析师罗秀满认为,随着煤炭行业黄金十年的终结,受经济低迷、进口煤冲击持续、水电增加、新能源在能源结构占比上升、煤炭库存高企等不利因素影响,从年初开始动力煤价格阴跌不止,虽然国家对煤炭行业调控力度加大和动力煤期货的近期推出,但是在一定程度上缓解市场供需矛盾,整个市场的回暖尚需时日,酷暑六月将持续“寒冬期”。

橡塑行业

生意社:

月橡塑供需矛盾有所缓和需求前景仍不乐观

月日橡塑指数为点,较周期内最高点点()下降了,较年月日最低点点上涨了。

(注:

周期指至)

据网盛生意宝旗下大宗商品数据商——生意社()价格监测,年月大宗商品价格涨跌榜中橡塑板块环比上升的商品共种,其中涨幅以上的商品共种,占该板块被监测商品数的;涨幅前的商品分别为丁基橡胶()、()、()。

环比下降的商品共有种,跌幅前的产品分别为()、丁腈橡胶()、顺丁橡胶()。

年月橡塑行业大宗商品均涨跌幅为。

月份,橡塑市场较上个月有所好转,涨多跌少,但多数产品涨幅微弱,说明市场仍在调整行情中,成本和供需的好转使得通用塑料行情翻红,受需求压制工程塑料行情仍偏弱,新一轮的供应问题导致合成橡胶和天胶结束反弹行情,仍面临很强的下行压力。

具体分析如下:

一、成本方面,月份,国际原油仍保持高位整理,月中突破美金,单体市场本月也出现上涨行情,亚洲乙烯本月累计上涨美金,苯乙烯涨幅在等,、等通用塑料行情的转好很大程度上是来自上游供应成本的增加;

二、供需方面来看,通用塑料供需矛盾有所改善,从月份开始,石化检修装置增多,影响产能较大,库存一直在下降,本月已见成效,聚乙烯、聚苯乙烯等部分产品供应紧缺,石化限产保价对市场形成一定提振,而合成橡胶和天胶供需矛盾依然尖锐,尤其是天胶,市场仍处于去库存化进程,并且新胶上市令市场雪上加霜,而下游轮胎行情依旧低迷,厂家减产、促销屡见不鲜,采购能力薄弱。

整体来看橡塑板块的各个产品虽然供应面各有不同,但需求普遍表现疲软,需求仍是制约橡塑市场根本好转的决定性因素;

生意社分析师薛金磊认为,月份橡塑市场好于月份主要是成本上升和供应紧张导致,月份相对来说属于橡塑市场的需求淡季,市场需求并没有出现根本好转,下游制品行业来看,开工率仍比较低,利润率也比较低,企业对高价位货源均比较抵触,因此难有支撑原料市场大幅上涨的动力;加之,塑料原料厂家后期装置的逐渐重启,不排除市场供需矛盾加剧的可能性,预计月份橡塑市场不会有太大起色,生意社月为,均涨幅为,反映经济下行风险依然存在,业内人士须警惕市场出现二次下探的可能。

纺织行业

生意社:

月纺织原料价格涨跌不一整体偏弱

月日纺织指数为点,较周期内最高点点()下降了,较年月日最低点点上涨了。

(注:

周期指至)

据网盛生意宝旗下大宗商品数据商——生意社()价格监测,年月大宗商品价格涨跌榜中纺织板块环比上升的商品共种,其中涨幅以上的商品共种,占该板块被监测商品数的;涨幅前的商品分别为干茧(以上)()、生丝(国内商检丝)()、棉纱()。

环比下降的商品共有种,跌幅在以上的商品共种,占该板块被监测商品数的;跌幅前的产品分别为丙烯腈()、澳毛自梳条()、人棉纱()。

年月纺织行业大宗商品均涨跌幅为。

月整个纺织板块行情涨跌不一,整体呈偏弱走势。

根据生意社价格监测,本月涨幅最大的是干茧(以上)(),跌幅最大的是丙烯腈()。

化纤市场,以涤纶产业链为例,行情弱势盘整,下游织造企业开机率下滑,导致涤纶市场行情趋弱。

棉纺市场,棉花价格受国家政策影响,目前市场收储已经结束,只剩下抛储在控制市场,后期的棉价走向取决于抛储的节奏,目前价格元吨,较月初跌了,预计棉价受到下游制约的影响,后市呈现一个平稳偏弱的行情。

茧丝绸市场,生丝月价格是一路上扬,百元吨。

主要是春茧收购价格较为坚挺和及今年月份出口订单有所恢复的影响。

今年像广西蚕茧平均收购价为元公斤左右,比去年同期上涨左右,全国春茧平均价格几乎来到了历史最高价。

茧本的支撑让茧丝行情维持高位。

月,大宗商品数据商——生意社发布的中国大宗商品供需指数()为,均涨幅为,反映该月制造业经济较上月继续呈收缩状态,经济下行风险依然存在。

虽然出口回暖态势延续,~月纺服累计出口增长。

但年春季广交会订单情况仍不如去年同期,且此次订单一半为三个月内的短期订单,显示市场信心仍旧比较脆弱。

生意社分析师夏婷认为后市纺织仍以平稳偏弱为主。

有色行业

生意社:

部分品种行情“反转”有色市场陷拉锯战

月日有色指数为点,较周期内最高点点()下降了,较年月日最低点点上涨了。

(注:

周期指至)

据网盛生意宝旗下大宗商品数据商——生意社()价格监测,年月大宗商品价格涨跌榜中有色板块环比上升的商品共种,涨幅前的商品分别为钨精矿()、铟()、铜排()。

环比下降的商品共有种,跌幅在以上的商品共种,占该板块被监测商品数的;跌幅前的产品分别为氧化镝()、氧化钕()、镝铁合金()。

年月有色行业大宗商品均涨跌幅为。

本月有色行业指数仍表现下滑(月初点,月底点),这也与生意社月份指数表现相一致,本月为,经济下行风险依然存在。

但相比上月的“黑四月”行情来说,版块下滑的天平已明显倾斜,基本金属、小金属部分品种表现突起,铜、铝、铅、锌均表现不同程度上涨,且涨幅较上月扩大,铜、铅行情明显“反转”,而小金属方面钨精矿继续一路攀升,本月五矿两次提高钨精矿指导价加上前期关于万吨收储的利好消息,钨精矿以的涨幅成为有色榜单中的涨幅冠军。

贵金属黄金白银本月大幅走跌,但其中经历了大跌之后急速收涨的逆袭过程。

自进入月份开始,宏观面的利空和行业面的利好不断拉锯,才导致了整个有色市场的反复震荡局面。

月初时候相继公布的中美疲弱数据加重投资者对全球经济的担忧,恐慌令大宗商品市场遭受抛售,月中时候国内公布的工业产出数据不及市场预期再度打压了投资者对中国未来需求的期望,下半月中国制造业活动调查结果疲弱,令市场愈发担心全球最大的金属消费国中国经济复苏已经停滞,主要经济体经济数据表现不佳,美元指数持续大幅上涨,也令金属市场持续承压。

而市场基本面确呈现出部分利好,首先部分下游行业采购稳定,需求良好,如线缆、锌合金、家电等,国家电网迎来第三批的建设招标,对线缆需求加大,线缆行业开工铝回升至成左右,锌合金行业开工率也回升至成以上,对需求起到良好支撑;而从月份开始,冶炼企业减产增多,以江铜为首的铜冶炼企业由于废铜近期进口货源减少,市场废铜供应紧张而相继减产,锌冶炼厂本月减产也增多;另外部分品种流通货源减少,部分地区造成紧张局面,如铝,由于前期河南等地区消费好转,厂家加大了该地区发货力度,而华东无锡一带、华南地区市场流通货源相对紧张,并且随着雨季的到来,华南、贵州、广西等地区遭遇暴雨袭击,厂家发货延迟,也支撑了市场。

最后自进入月份以来,部分品种的库存在不断下降,如铜,上期所库存从月初的万吨下降至万吨,铝库存也减少万吨,库存的减少也缓解了供应的压力。

生意社有色行业分析师范艳霞指出,今年的二季度有色市场并未迎来旺季,反而一跌再跌,从月份市场的表现来看,在前期引起大跌的一系列利空消化后,行业面较月份明显有所好转,但宏观面的不确定性仍造成利空,而当前的行业利好还未完全释放,基本金属在下游需求稳定的同时减产持续,范艳霞预计市场在多空双方的博弈下仍会继续拉锯,这波拉锯战或将持续到月底月初,等市场进入淡季后,将会“尘埃落定”,其他版块如小金属由于需求无改善,后期上涨品种有限,稀土版块则将持续低迷下行。

钢铁行业

生意社:

钢铁月低迷探底月触底概率大

月日钢铁指数为点,较周期内最高点点()下降了,较年月日最低点点上涨了。

(注:

周期指至)

据网盛生意宝旗下大宗商品数据商——生意社()价格监测,年月大宗商品价格涨跌榜中钢铁板块环比上升的商品共种,上涨的为钨铁()。

环比下降的商品共有种,跌幅在以上的商品共种,占该板块被监测商品数的;跌幅前的产品分别为铁矿石(印)()、热轧卷()、不锈钢板()。

年月钢铁行业大宗商品均涨跌幅为。

月日钢铁指数为点,较月日下降点,较周期内最高点点()下降了,较年月日最低点点上涨了。

(注:

周期指至今)

纵观月钢铁行业,上游矿石价格加速下跌,煤焦价格阶梯式下滑;中游粗钢产量高位运行,钢材价格跌跌不休;下游需求依旧不温不火。

生意社钢铁分析师何杭生认为,钢市供大于求形势不容乐观,价格承压下行,继续探底为主。

而据监测,年月,大宗商品数据商——生意社发布的中国大宗商品供需指数()为,均涨幅为,也反映该月制造业经济较上月继续呈收缩状态,经济下行风险依然存在。

从上游铁矿石方面来看。

据生意社价格监测,截止至年月日,印粉矿港口均价元吨,粉矿元吨,巴西粗粉矿元吨,相比于月初分别跌价,,。

跌幅较月份以来,有明显的加大,可谓暴跌,延续之前三四月份的弱势格局。

月矿价的大幅下跌行情,生意社钢铁分析师何杭生认为,与矿商只出不进操作和钢厂按需采购举措有关,甚至市场已经出现了沙钢等多数钢厂开始倒卖矿石,缩减成本,加速看空矿石后市。

当然矿石风向标的普氏指数的狂跌多点也是国内进口矿石下跌的主因。

而截止至月日,全国个主要港口库存为万吨,较上周增加万吨,周环比增长,其中主流资源澳洲矿粉较上周增万吨,周环比增长。

何杭生认为铁矿石库存的连涨周,使得市场矿石量供大于求行情已经初具规模,后市矿价的继续探底行情将会持续整个月。

从钢市本身方面来看。

月份钢市较月跌幅迅速扩大。

据生意社价格监测,年月大宗商品价格涨跌榜中钢铁板块环比上升的商品共种,上涨的为钨铁()。

环比下降的商品共有种,跌幅在以上的商品共种,占该板块被监测商品数的;跌幅前的产品分别为铁矿石(印)()、热轧卷()、不锈钢板()。

月均涨跌幅为。

而据生意社库存调查统计,截止到年月日,全国主要市场五大钢材品种社会库存量为万吨,较前一周减少万吨,连续第十一周下降,降幅较前两周有所平稳。

且月中旬,国内重点大中型钢铁企业钢材库存为万吨,旬环比增加万吨,比月末的万吨小幅下降。

何杭生认为,对于钢厂来说,降幅有限,而且目前钢厂的库存明显要高于年同期的万吨,依旧处于较高水平。

从库存看,虽然钢材消耗并没有进一步扩大,但是稳步下行的库存量,给予了市场较大的信心。

不过连续个月的粗钢产量高企,给钢价上涨带来了巨大阻力,因此整体月钢价应该仍以下行为主,不过跌幅或许会有所减少。

据中钢协最新数据显示,月中旬钢协会员单位粗钢日均产量万吨,环比下降;预估全国日均产量万吨,环比下降。

从以上数据可以看出,月中旬的粗钢产量环比跌幅和月中旬及其相似,但是主要钢材价格的跌幅却比月要大得多,因此何杭生认为,“金三银四”行情低迷只是在旺季笼罩下的小幅跌价行情,而本身旺季转向淡季的月却给钢市下行频添“动力”,一方面是矿石需求和价格的双双低迷,加速了钢市的下行;另一方面,钢厂出厂价格的下调和粗钢产量的高企,又阻止了钢市的上行;煤焦钢产业链整体处于下行阶段,给低迷的钢市行情笼上阴云。

因此,何杭生认为,钢价想要反弹,钢市想要回暖,钢厂的生产量的调控已经升级为目前钢铁行业的最主要控制手段。

从宏观方面来看。

据中国物流与采购联合会钢铁物流专业委员会1日发布的报告,5月份国内钢铁行业指数为,较月份上升个百分点,连续第二个月出现回升,但已连续三个月保持在的荣枯线以下。

月份,钢铁行业新订单指数在连续两个月回落之后,反弹个百分点至。

但是,进入月下旬后,需求回落较为明显,显示旺季需求或已结束。

考虑到6月份国内将进入高温梅雨的传统消费淡季,预计终端需求回升将受制约。

因此钢市需求仅是略略显露改善迹象。

因此终上所述,生意社钢铁分析师何杭生认为,由于上游滤料价格下行,中游钢厂减产力度不够,社会及钢厂库存总量依旧偏高,若目前钢铁行业产能和产量都得不到有效的控制,那么在略显好转的需求仍不足以对钢市形成利好,并不能扩大优势,进而不能逐步提振钢价。

所以月钢价仍以波动下行为主,但钢市的一些积极因素也正在积聚,所以月份的触底行情或可能出现。

建材行业

生意社:

旺季不旺建材板块加速下挫玻璃一枝独秀表现抢眼

月日建材指数为点,较周期内最高点点()下降了,较年月日最低点点上涨了。

(注:

周期指至)

据网盛生意宝旗下大宗商品数据商——生意社()价格监测,年月大宗商品价格涨跌榜中建材板块环比上升的商品共种,涨幅前的商品分别为浮法玻璃()、阔叶木浆()。

环比下降的商品共有种,跌幅前的产品分别为灰板纸()、水泥()、沥青()。

年月建材行业大宗商品均涨跌幅为。

经过月份的弱势运行,月建材行业加速下行。

其主要受需求疲软和产能过剩影响。

板块表现上,铝业产能全面过剩拖累下游铝合金产业;门窗行业受制于房地产低迷影响维持弱势;水泥行业未能进入旺季,而是震荡弱行为主。

玻璃一枝独秀,持续上行。

据中国水泥协会统计,月份,国内水泥产量达万吨,同比增长。

在需求尚未有大幅好转的情况下,产能较快增加,拖累价格上涨。

与此同时,据统计局统计,月份,房地产行业各项统计指标均表现欠佳。

生意社建材分社资深分析师张琼认为,即将出台的水泥大气污染物排放标准将迫使水泥企业升级生产线,如果如传言在月日出台,对原本发展就不旺的水泥行业来说,将雪上加霜。

而玻璃行业在需求全面转好的情况下,华东、华北、东北各地玻璃协会陆续召开会议酝酿提价,厂家目前库存水平一般,短期内玻璃行业仍将以震荡上行为主。

但也应看到经济放缓、房地产调控严格对建材市场的中期影响,截止月底,全国已新增玻璃生产线条,产能增加,增加了近,应警惕年四季度随着项目停工、库存迅速升高等可能出现的利空因素。

农副行业

生意社:

农副板块现复苏性反弹淡季将至上涨难以持续

月日农副指数为点,较周期内最高点点()下降了,较年月日最低点点上涨了。

(注:

周期指至)

据网盛生意宝旗下大宗商品数据商——生意社()价格监测,年月大宗商品价格涨跌榜中农副板块环比上升的商品共种,其中涨幅以上的商品共种,占该板块被监测商品数的;涨幅前的商品分别为豆粕()、生猪外三元()、棕榈油()。

环比下降的商品共有种,跌幅在以上的商品共种,占该板块被监测商品数的;跌幅前的产品分别为金银花()、党参()、白糖()。

年月农副行业大宗商品均涨跌幅为。

经过三个月的阴跌,农产品本月迎来一波反弹行情。

油脂震荡企稳,部分品种甚至有小幅上行;饲料行业有回暖迹象,豆粕、玉均持稳上行;白糖供应宽松格局已定,收储也未能提振市场,仍然一路下跌。

美豆种植进度目前仅为,减产预期提升豆类期价,年前个月中国大豆进口减少,油厂无豆可榨、开工率不足,豆粕、豆油等顺势小幅走高;国储着手收储冻猪肉提振市场,目前一批已收购吨,生猪受到政策拉动底部企稳,加之疫情发酵接近尾声,禽类养殖走出低谷,饲料需求向好,国储在东北敞开收购万吨玉,多重利多助推饲料品种淡季上扬。

万吨国储糖的信息并未能搅动惨淡的白糖市场,白糖价格仍然“跌不见底”。

生意社农副分社资深分析师张琼认为,分析师预计巴西大豆本作物季产量将大幅增长以上,利空豆类期价,加之大豆种植季可持续至月,美豆炒作种植进度提振市场作用有限,回归到基本面来说,国内油脂仍处在去库存化的阶段中,加之夏季淡季到来,需求偏弱,据此预计豆类产品和油脂品种后市仍将以弱势运行为主。

而生猪淡季价格上涨也不符合供需关系,政策市主导作用有限,因此本轮板块整体上涨将难以持续,后市仍将震荡走弱。

新麦上市在即,国储开秤价牵动各方视线,新麦上市将对国内农产品市场造成的影响目前仍有待观察。

报告联系:

媒体联系:

李海燕

生意社媒体专员

电话手机电邮:

信息合作:

汪丹娜

生意社信息中心主任

座机:

电邮:

商务合作:

满荣荣

生意社市场中心主任

座机:

电邮:

专家专访:

刘心田

生意社总编

中国大宗商品研究中心首席研究员

座机:

手机:

电邮:

:

重要网址:

生意社官方网站:

中国大宗商品研究中心:

查看动态指数:

经济数据查询:

“期货通”移动终端免费下载:

“移动生意社”移动终端免费下载:

生意社新浪官方微博:

生意社腾讯官方微博:

生意社媒体服务平台:

(开放注册)

生意社商品分析系统:

升级会员

升级会员