12年初级复习资料串讲要带的.docx

《12年初级复习资料串讲要带的.docx》由会员分享,可在线阅读,更多相关《12年初级复习资料串讲要带的.docx(87页珍藏版)》请在冰豆网上搜索。

12年初级复习资料串讲要带的

12年初级复习

第一章资产

一、资产的概念

(1)过去的---潜在资产不是资产;或有资产不是资产

(2)拥有或控制----不能说:

一定拥有所有权;融资租入的固定资产是,受托代销商品不是

(3)预期带来---不能带来的不是资产:

待处理财产损溢、长期待摊费用、开办费不是。

【例】资产是有形的--错;固定资产是有形的-对;资产一定是企业拥有的--错

二、库存现金

1、限额由开户行确定2、坐支要经过开户行批准

3、期末盘点---要通过“待处理财产损溢”,再处理。

事业单位不通过.直接计入事业支出。

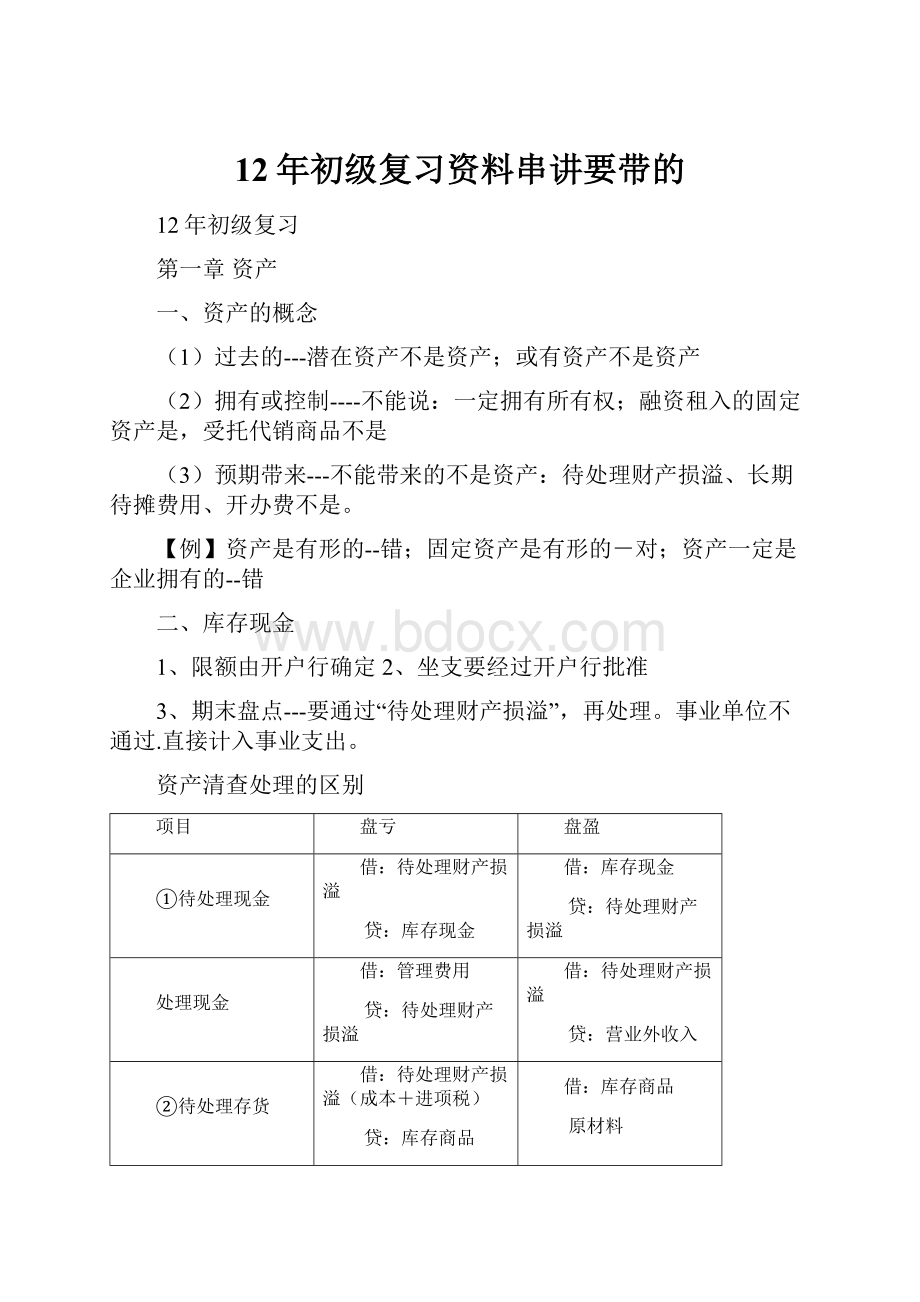

资产清查处理的区别

项目

盘亏

盘盈

①待处理现金

借:

待处理财产损溢

贷:

库存现金

借:

库存现金

贷:

待处理财产损溢

处理现金

借:

管理费用

贷:

待处理财产损溢

借:

待处理财产损溢

贷:

营业外收入

②待处理存货

借:

待处理财产损溢(成本+进项税)

贷:

库存商品

原材料

应交税费-应交增值税(进项税额转出)

借:

库存商品

原材料

贷:

待处理财产损溢

(盘盈不考虑增值税)

处理存货

借:

管理费用(一般损失、合理损耗)

其他应收款(应当赔偿)

营业外支出(自然灾害非常损失)

贷:

待处理财产损溢

借:

待处理财产损溢

贷:

管理费用

(盘盈一般不分原因均冲减管理费用)

③待处理固定资产

借:

待处理财产损溢(账面价值)

累计折旧、固定资产减值准备

贷:

固定资产

借:

固定资产(重置成本)

贷:

以前年度损益调整

处理固定资产

借:

营业外支出

贷:

待处理财产损溢

借:

以前年度损益调整

贷:

盈余公积

利-未分配利润

④待处理在产品

借:

待处理财产损溢

贷:

生产成本(生产车间发生的)

借:

生产成本

贷:

待处理财产损溢

处理在产品

借:

原材料(收回残料估价入账)

制造费用

贷:

待处理财产损溢

借:

待处理财产损溢

贷:

制造费用

三、银行存款

1.未达账项:

一方已入账,另一方未入账。

无论银行日记账余额是否与对帐单相符,均编

银行已入账---银收,企业未入账---企未收:

日记账小于银行账

银行已入账---银付,企业未入账---企未付:

日记账大于银行账

企业已入账---企收,银行未入账---银未收:

银行账小于日记账

企业已入账---企付,银行未入账---银未付:

银行账大于日记账

【例】期末银行存款日记账余额1000元,发现未达账项

(1)银行收到托收货款2000元,企业未收到入账单。

(2)银行替企业支付水电费1500元,企业未记账。

(3)企业销售商品收到银行本票3000元,已入账,银行未入账。

(4)企业开出银行汇票2500元,准备购料,银行未记账。

问:

期末银行存款实际存款额是多少?

答案:

1000+2000-1500=1500

注意:

银行对账单只能用来对账,不能用来做账。

它不是原始凭证。

对后余额是实际存款。

四、其他货币资金

1、银行本票:

同城;2个月。

提现、转账。

开出银行本票、银行汇票(明细科目区别)

使用银行本票,购货、支付费用均可

【例】开出银行本票3000元,准备购买材料。

借:

其他货币资金3000

贷:

银行存款3000

【例】用上张本票购买材料2000元,增值税340元,代垫运杂费60元,余额收回。

借:

原材料2060

应交税费—应交增值税(进项税额)340

银行存款600

贷:

其他货币资金3000

【例】销售材料成本3000元,售价5000元,税17%,货发收到银行本(汇)票已入账。

确认收入(如销售商品、产品计入主营业务收入)

结转成本

借:

银行存款5850

贷:

其他业务收入5000

应交税费-应交增值税(销项税额)850

借:

其他业务成本3000

贷:

原材料3000

2、银行汇票:

同城、异地均可;1个月。

提现、转账。

【例】12月1日库存现金余额1000元,银行存款余额2000元,其他货币资金余额3000元。

本月提现1500元,开出银行汇票500元,销货收到货款4000元,销货款未收5000元。

问:

12.31(期末)资产负债表:

问:

现金流量表“现金及现金等价物净增加额”

货币资金2500+4000+3500=10000

①库存现金1000+1500=2500

②银行存款2000-1500-500+4000=4000

③其他货币资金3000+500=3500

现金及现金等价物净增加额:

10000-6000=4000

①货币资金(期初)=1000+2000+3000=6000

②货币资金(期末)=2500+4000+3500=10000

问:

利润表“营业收入”4000+5000=9000

五、交易性金融资产

1、规定:

(1)初始成本—取得时公允价值

不包括已宣告尚未分派现金股利-----应收股利(不是股票股利)

不包括已到期尚未领取债券利息----应收利息

不包括手续费、交易费用-------------投资收益

(2)持有期间获取的现金股利或债券利息计入----投资收益

(3)表日,按公允价值计量,差额计入-------公允价值变动损益

(4)处置,差额计入投资收益,同时结转:

公允价值变动损益---投资收益

购入买价中含已宣告尚未分派现金股利

持有期间被投资企业宣告分派现金股利

实际收到(没有区别)

借:

交易性金融资产

长期股权投资

应收股利

贷:

银行存款

交易性借:

应收股利

贷:

投资收益

借:

银行存款

贷:

应收股利

长-成本法借:

应收股利

贷:

投资收益

长-权益法借:

应收股利

贷:

长期股权投资-损调

被投资企业宣告分配现金股利、支付时

借:

利润分配-应付股利

贷:

应付股利

借:

应付股利

贷:

银行存款

【例】09年2月14日购入A股票1000股,每股买价5元,其中含已宣未分现金股利1元,含手续费用30元,作为交易性金融资产。

问:

初始投资成本1000*(5-1)-30=

【例】09年2月14日购入A股票1000股,每股买价5元,其中含已宣未分现金股利1元,另付手续费用30元,作为交易性金融资产。

3月5日收到已入账。

09年末每股市价4.5元。

10年3月1日宣告分配现金股利,每股0.6元,3月25日收到。

10年11月11日出售300股,每股售价5.5元,另付手续费20元。

10年12月31日每股市价3.5元。

09年账务处理

10年账务处理

1.初始投资成本1000*(5-1)=4000

2.09年末投资账面价值1000*4.5=4500

3.09年末资产负债表“交易性金融资产”4500

4.09年利润表“投资收益”-30

5.09年利润表“公允价值变动损益”500

6.09年现金流量表“投资支付的现金”4000+30

7.“支付的与投资有关的其他支出”1000

09.2.14

借:

交易性金融资产---成本4000

应收股利1000

投资收益30

贷:

银行存款5030

09.3.5

借:

银行存款1000

贷:

应收股利1000

09.12.31公允价值1000*4.5=4500

账面余额4000

增值500

借:

交易性金融资产—公允价值变动500

贷:

公允价值变动损益500

注意:

1.买入发生的费用应入账-投资收益;

2.卖出发生的费用不入账;

3.处置时第二笔分录不影响损益总额;

4.如全卖,成本应全转。

问:

11年末交易行金融资产账面价值2450

8.10年利润表“投资收益”600+280+150

9.10年处置净损益280

10.10年末投资账面价值2450

11.10年末资产负债表“交易性金融资产”2450

12.10年现金流量表“收回投资收到的现金”1630

10.3.1

借:

应收股利600

贷:

投资收益600

10.3.25

借:

银行存款600

贷:

应收股利600

10.11.11

处置净额300*5.5-20=1630

处置应结转初始成本4000÷1000*300=1200

处置应结转公允价值变动500÷1000*300=150

处置净损益1630-(1200+150)=280

借:

银行存款1630

贷:

交易性金融资产—成本1200

--公允价值变动150

投资收益280

借:

公允价值变动损益150

贷:

投资收益150

10,12.31公允价值700*3.5=2450

账面余额4500-(1200+150)=3150

减值700

借:

公允价值变动损益700

贷:

交易性金融资产—公允价值变动700

【例】09年1月5日购入08年1月1日发行的3年期债券,作为交易性金融资产。

面值1000元,利率10%,每年1月10日支付上期利息,买价1100元,另付手续费50元。

09年1月10日收到利息已入账,09年末债券市价1060元。

初始投资成本1100-1000*10%=1000

09年末投资账面价值1060

09年末资产负债表“交易性金融资产”1060

09年利润表“投资收益”100-50=50

09年利润表“公允价值变动损益”60

(1)09.1.5

借:

交易性金融资产---成本1000

应收利息100

投资收益50

贷:

银行存款1150

(2)09.1.10

借:

银行存款100

贷:

应收利息100

(3)09.12.31(权责发生制)

借:

应收利息100

贷:

投资收益100

(4)09.12.31公允价值1060

账面余额1000

增值60

借:

交易性金融资产—公允价值变动60

贷:

公允价值变动损益60

六、应收票据

1、不是货币资金,是债权;2、商业汇票:

分为商业承兑汇票和银行承兑汇票、6个月;3、可背书转让,可贴现;4、对于有息汇票期末计息,增加应收票据账面价值,并冲减财务费用.

5.入账价值:

货款、增值税、代垫运杂费等(同应收账款)

【例】09年8月1日甲销售商品给乙,商品成本8000元,售价10000元,增值税17%。

代垫运杂费300元。

货发,款未收,收到乙开来的期限6个月的商业承兑汇票,票面9000元,其余收回现金支票已入账。

总的应收=10000+10000*17%+300;实际已收3000;未收9000.

甲公司(如销售原材料计入其他业务收入)

乙公司

借:

应收票据9000

银行存款10000+1700+300-9000=3000

贷:

主要业务收入10000

应交税费-应交增值税(销项税额)1700

银行存款300

借:

主要业务成本8000

贷:

库存商品8000

问:

09年资产负债表“应收票据”9000

借:

原材料(或库存商品)10300

应交税费-应交增值税(进项税额)1700

贷:

应付票据9000

银行存款3000

问:

09年资产负债表“应付票据”9000

【例】甲公司收到乙公司商业承兑汇票,抵付前欠货款5000元.

甲

乙

借:

应收票据5000

贷:

应收账款5000

借:

应付账款5000

贷:

应付票据5000

【例】10年1月5日甲公司将商业汇票背书转让,票面12000元,购买材料,买价11000元,增值税1870元,材料入库时短少1%,合理损耗,差额通过银行补付。

(实际成本法)

借:

原材料11000

应交税费—应交增值税(进项税额)1870

贷:

应收票据12000

银行存款870

七、应收账款

1、入账价值:

货款、增值税、代垫运杂费、代垫保险费、代垫包装费等(含现金折扣)

或:

价款(货款、增值税)、代垫运杂费、代垫保险费、代垫包装费等

2、商业折扣--直接扣除,不做账(不影响营业收入)

3、现金折扣--实际发生时,计入“财务费用”(不影响营业收入)

4、销售折让--实际发生时冲减当期销售收入和销项税额,但不冲成本(影响营业收入)

5、销售退回--实际发生时冲减退回当月销售收入、销项税额、销售成本(影响营业收入)

【例】下列不抵减主营业务收入的有

1商业折扣---对;2现金折扣---对;3销售折让---错;4销售退回---错;5购货折扣-错

【例】11年4月:

主营业务收入1000元,其他业务收入2000元,发生商业折扣100元,实际发生现金折扣200元,实际发生销售折让300元,实际发生销售退回400元。

问:

11年4月利润表“营业收入”1000+2000-300-400=2300;“财务费用”200

【例】09年12月10日销售商品成本8000元,售价11000元,增值税17%,给予1000元的商业折扣。

货发,款未收,办妥托收(2/10、1/20、N/50)/。

09.12.10

借:

应收账款11700

贷:

主要业务收入10000

应交税费—应交增值税(销项税额)1700

借:

主要业务成本8000

贷:

库存商品8000

问:

应收账款入账价值11700

应确认的收入10000

应结转的成本8000

假定09年12月25日收到,已入账(不考虑增值税)。

借:

银行存款10000*99%+1700=11600

财务费用10000*1%=100

贷:

应收账款11700

问:

09年末资产负债表“应收账款”0

09年利润表:

营业收入10000

营业成本8000

财务费用100

【例】假如上例于10年4月10日,发生销售退回,款已支付,货收回入库。

冲减收入、销项税额、按实际收到额退款

收回商品、转回成本

借:

主要业务收入10000

应交税费—应交增值税(销项税额)1700

贷:

银行存款10000*99%+1700=11600

财务费用10000*1%=100

借:

库存商品8000

贷:

主要业务成本8000

如果10年1月20日收回货款,问:

09年末资产负债表“应收账款”11700

问:

09年利润表:

营业收入10000;营业成本8000;财务费用0

【例】10年12月10日销售商品成本8000元,售价10000元,给予10%的商业折扣,增值税17%。

收到商业承兑汇票,票面10530元,期限3个月。

另发货时代垫运杂费1500元,货发,办妥托收。

实际应确认的收入10000-10000*10%=9000

应按原成本结转8000

借:

应收票据9000+9000*17%=10530

应收账款1500

贷:

主要业务收入9000

应交税费—应交增值税(销项税额)9000*17%

银行存款1500

借:

主要业务成本8000

贷:

库存商品8000

(对于第一笔可分可和)

【例】10年营业收入10000元,销项税额1700元,应收账款期初3000元,期末3500元,预收账款期初1000元,期末1600元。

问:

现金流量表:

销售商品收到的现金=10000+1700-(3500-3000)+(1600-1000)=

八、预收账款

1、如果业务不多,不设“预收账款”,改用“应收账款”

销售时,没有补收余额

销售时,同时补收余额

【例】09年12月10日销售商品成本8000元,售价10000元,增值税17%,原已预收货款5000元。

借:

预收账款11700

贷:

主要业务收入10000

应交税费—应交增值税(销项税额)1700

借:

主要业务成本8000

贷:

库存商品8000

例】09年12月10日销售商品成本8000元,售价10000元,增值税17%,原已预收货款5000元。

同时通过银行收回余额已入账。

借:

预收账款5000

银行存款6700

贷:

主要业务收入10000

应交税费—应交增值税(销项税额)1700

借:

主要业务成本8000

贷:

库存商品8000

【例-必会】

10年12月31日应收账款---甲1000(借)

----乙300(贷)

坏账准备50(贷)

预收账款-----A1500(贷)

----B400(借)

问:

10年末资产负债表

“应收账款”1000+400-50=1350

“预收账款”1500+300=1800

九、其他应收款:

垫支的各种款项(不绝对)、支付的押金、出租包装物应收的租金

【例】购料买价10000元,增值税1700元,代垫运杂费500元,货入库,款付。

同时支付包装物押金1500元。

(实际成本法)

借:

原材料10000+500

应交税费—应交增值税(进项税额)1700

其他应收款1500

贷:

银行存款13700

【例】销货时收到包装物押金1500元。

借:

银行存款1500

贷:

其他应付款1500

注意:

出售原材料、出售周转材料、出租固定资产、出租无形资产、出租包装物、出租低值易耗品收入均计入“其他业务收入”

【例】出租包装物,应收租金3000元,应摊成本1000元。

(没有增值税)

借:

其他应收款3000

贷:

其他业务收入3000

借:

其他业务成本1000

贷:

周转材料1000

【例】发放工资时代扣房租200元,代扣垫支药费300元,代扣个人所得税400元。

借:

应付职工薪酬900

贷:

其他应收款---代扣房租200

---代扣药费300

应交税费—应交个人所得税400

十、存货

1、是存货:

发出商品、委托代销商品、委托加工物资、代修品、材料已到达入库,但尚未收到购货发票、生产成本、劳务成本、为特定客户设计产品的费用----生产成本、尚待加工的半成品等、

2、不是存货:

待处理财产损溢、受托加工物资、受托代销商品、工程物资

3、存货的采购成本:

买、运、途合、入前、相、其。

(1)如果:

购进款已付,但材料尚未到达----在途物资(实际成本法)

材料采购(计划成本法)

(2)如果:

材料已到达入库,但尚未收到购货发票,则期末必须暂估入账(实际、计划同)

【例】10年3月15日购入材料,已入库,但未收到发票,3月31日估价1000元。

10年4月1日冲回上月暂估入账原材料

借:

原材料1000

贷:

应付账款1000

借:

应付账款1000

贷:

原材料1000

(3)仓储费用:

采购中发生的,计入采购成本;入库后发生的,计入管理费用;

生产必要程序,计入生产成本

【例】12月1日购进材料(或库存商品)1000公斤,每公斤买价10元,增值税17%,代垫运杂费2000元,入库实收980公斤,短少经查属合理损耗。

款未付,开出商业(银行)承兑汇票。

借:

原材料(或库存商品)12000

应交税费—应交增值税(进项税额)1700

贷:

应付票据13700

问:

采购总成本12000;

采购单位成本12000÷980=12.24

【例】09年12月1日购进材料1000公斤,每公斤买价10元,增值税17%,代垫运杂费2000元,材料入库实收980公斤,短少经查属合理损耗。

款未付(2/10、1/20、/50).

12月1日

假定12月10日支付(不考虑增值税)。

借:

原材料12000

应交税费—应交增值税(进项税额)1700

贷:

应付账款13700

借:

应付账款13700

贷:

银行存款10000*98%+1700+2000

财务费用10000*2%

预付购货时,没有补付差额

预付购货时,同时补付差额

【例】12月1日购进材料1000公斤,每公斤买价10元,增值税17%,代垫包装费2000元,材料入库实收980公斤,短少经查属合理损耗。

款已预付8000元。

借:

原材料12000

应交税费—应交增值税(进项税额)1700

贷:

预付账款13700

【例】12月1日购进材料1000公斤,每公斤买价10元,增值税17%,代垫保险费2000元,材料入库实收980公斤,短少经查属合理损耗。

款已预付8000元。

同时支付差额。

借:

原材料12000

应交税费—应交增值税(进项税额)1700

贷:

预付账款8000

银行存款5700

【例】甲公司收到乙投资者投入材料确认价值5000元,增值税850元,甲公司注册资本10000元,乙认交40%,材料入库。

甲账务处理如下:

借:

原材料5000

应交税费-应交增值税(进项税额)850

贷:

实收资本4000

资本公积—资本溢价1850

4、存货的生产成本:

直接材料+直接人工+制造费用

【例】期初在产品100件,本月投产400件,月末完工300件,月末在产品200件,材料一次投入,在产品完工率50%。

(约当产量法)

项目

直接材料(原、辅料)

直接人工(工、福)

制造费用

合计

期初在产品

10000

5000

3000

18000

本期生产费用

30000

15000

7000

52000

全部生产费用

40000

20000

10000

70000

分配率

40000÷(300+200)=80

20000÷(300+200*50%)=50

10000÷(300+200*50%)=25

完工成本

300*80=24000

300*50=15000

300*25=7500

46500

期末在产品

40000-24000=16000

20000-15000=5000

10000-7500=2500

23500

借:

库存商品46500

贷:

生产成本46500

5、存货的加工成本:

直接人工+制造费用

6、存货的委托加工成本

(1)实际耗用材料+加工费+往返运杂费+有关税金

增值税:

代收代交消费税:

应税项目可以抵扣

加工收回,直接销售,计入加工成本

加工收回,继续生产,可以抵扣

即(背):

应计入委托加工物资成本的有:

实际耗用原材料、加工费用、往返运杂费、加工收回直接对外销售代收代交的消费税。

(2)加工收回:

成为材料--原材料;成为商品--库存商品;

成为包装物、低值易耗品--周转材料

【例】甲企业发出A材料成本10000元,委托乙企业加工成B材料,应付加工费5000元,增值税850元,消费税350元,加工完成收回入库,继续用于生产。

甲:

实际加工成本=10000+5000=15000

乙:

确认主营业务收入5000

借:

委托加工物资10000

贷:

原材料10000

借:

委托加工物资5000

应交税费-应交增值税(进项税额)850

--应交消费税350

贷:

应付账款6200

借:

原材料15000

贷:

委托加工物资15000

借:

应收账款6200

贷:

主要业务收入5000

应交税费-应交增值税(销项税额)850

--应交消费税350

注意:

无论哪种情况不影响受托方的处理。

【例】甲企业发出A材料成本10000元,委托乙企业加工为B商品,通过银行存款支付加工费5000元,增值税850元,消费税350元,加工完成收回成为商品准备销售。

甲:

实际加工成本=10000+5000+350=15350

乙:

确认主营业务收入5000

借:

委托加工物资10000

贷:

原材

升级会员

升级会员