中级财务会计第二章货币资金和应收款项.docx

《中级财务会计第二章货币资金和应收款项.docx》由会员分享,可在线阅读,更多相关《中级财务会计第二章货币资金和应收款项.docx(21页珍藏版)》请在冰豆网上搜索。

中级财务会计第二章货币资金和应收款项

第二章货币资金和应收款项

第一节货币资金

、

、

库存现金

票据结算:

汇票、本票、支票

(一)汇票:

银行汇票、商业汇票------出票人I银行汇票:

出票人---银行

借:

其他货币资金-银行汇票200000

贷:

银行存款200000

2出票

1)适用范围:

单位、个人

2)地域范围:

异地

3持往异地结算

借:

在途物资/原材料100000

借:

应收账款117000

应交税费-增(进)17000

贷:

主营业务收入

100000

贷:

其他货币资金-银行汇票117000应交税费-增(销)17000

4提示票据:

从出票日起一个月内

5收妥入账

B:

借:

银行存款117000贷:

应收账款117000

6退还多余款项

A:

借:

银行存款83000

贷:

其他货币资金-银行汇票83000

II商业汇票:

承兑人----银行汇兑汇票、商业承兑汇票

1承兑:

票面金额*0.5%。

(银行承兑汇票手续费)面值:

200万元

借:

财务费用1000

贷:

银行存款1000

2提示承兑

1)适用范围:

单位和个人

3/1

9/19/11

2)地域范围:

同城、异地出票日

到期日

3结算

A

B

借:

在途物资/原材料100000

借:

应收票据117000

应父税费-增(进)17000

贷:

主营业务收入

100000

贷:

应付票据117000

应父税费-增(销)17000

AB单位间:

付款期限:

自出票日起六个月内

5到期日:

A付款B收款:

提示付款期限:

自到期日起十

日

借:

应付票据117000借:

银行存款117000

贷:

银行存款117000贷:

应收票据117000

备注:

银行承兑汇票---真实交易关系或债权债务关系

贴现

一、不带息票据贴现

B

出票人1/3

A

持票人背书人

收款人

5/18八

A---BANK

承兑人付款人

B---BANK

代理

付款人7/3

(一)基本概念

C

持票人被背书人

1出票日:

签发日I付款期限:

自出票日起

到期日:

算头不算尾,算尾不算头j六个月内

1)期限以“月份”表示

对日法:

例:

A企业于2009年3月10日签发一张期限为3个月,不带息商业汇票,则该票据到期日为(2009年6月10日)。

月末相对法:

例:

A企业于2009年3月31日签发一张期限为3个月,不带息商业汇票,则该票据到期日为(2009年6月30日)。

2)期限以“天数”表示

A企业于2009年3月8日签发一张期限为90天,不带息商业汇票,则该票据到期日为(2009年6月8日)。

90-(31-8)-30-31=6

9/16120天

120-(30-16)-31-30-31

2面值:

票面价值

3贴现:

或有负债

出票日贴现日到期日

3/15/189/1

1)贴现期限:

以“天数”=(31-18)+30+31+31+1=

A企业于2009年3月8日签发一张期限为五个月,不带息商业汇票,则该票据到期日为()若2009年7月6日至开户银行贴现,则贴现天数()

到期日:

2009年8月8日

贴现天数:

(31-6)+8=33

2)贴现息二到期值*贴现率/360*贴现天数

二到期值*贴现率/12*贴现月份数

A企业于2009年3月8日签发一张期限为90天,不带息商业汇票,面值为234000元,若2009年7月6日至开户银行贴现,贴现率3%,则贴现息为()元。

不带息商业汇票:

到期值二面值

贴现息=234000*3%/360*33=

3)贴现净额二到期值-贴现息借:

银行存款贴现净额

财务费用贴现息

贷:

应收票据面值

例:

A企业销售一批商品给B企业,价值20万元,增值税率为

17%,B企业2009年3月6日签发一张不带息、面值为234000元、期限为五个月的商业承兑汇票。

要求:

1编制A企业收到商业承兑汇票的会计分录

2编制A企业于2009年6月17日至开户申请贴现的会计分录,贴现率为6%。

3编制A企业票据到期时的会计分录。

1借:

应收票据234000

贷:

主营业务收入200000

应交税费-增(销)34000

2到期日:

2009年8月6日

贴现天数=(30-17)+31+6=50贴现息=234000*6%/360*50=1950贴现净额=2340001950=232050借:

银行存款232050贴现净额

财务费用贷:

应收票据

3贴现后,到期:

1)

2)

1950贴现息

234000面值

购买

B正常付款:

B无力付款,

借:

应收账款234000

贷:

银行存款234000

AB单位均无力付款

借:

应收账款234000

贷:

短期借款234000

带息票据的核算

一、基本概念

1面值:

票面价值

2到期值二面值+票面利息

二面值+面值*票面利率/360*期限(天数)

二面值+面值*票面利率/12*期限(月份)3贴现息二到期值*贴现率/360呗占现天数

二到期值*贴现率/12*贴现月份数

4贴现净额二到期值-贴现息

二、贴现账务处理

借:

银行存款贴现净额]财务

贷:

应收票据面值土费用

例:

P29五/1

1到期日:

90-(30-5)-31-31=3

A不做账务处理

A付款

B-BANK

销售

A-BNK

3)

'贴现息>票面息---借方-贴现息<票面息---贷方

2005年9月3日

贴现期:

(31-15)+31+3=50

到期值=50000+50000*8%/360*90=51000票面息=1000贴现息:

51000*10%/360*50=708.33

贴现净额=51000708.33=50291.67

2-1)借:

应收票据50000

贷:

应收账款50000

-2)贴现

借:

银行存款50291.67

贷:

应收票据50000

财务费用291.67

(二)银行本票

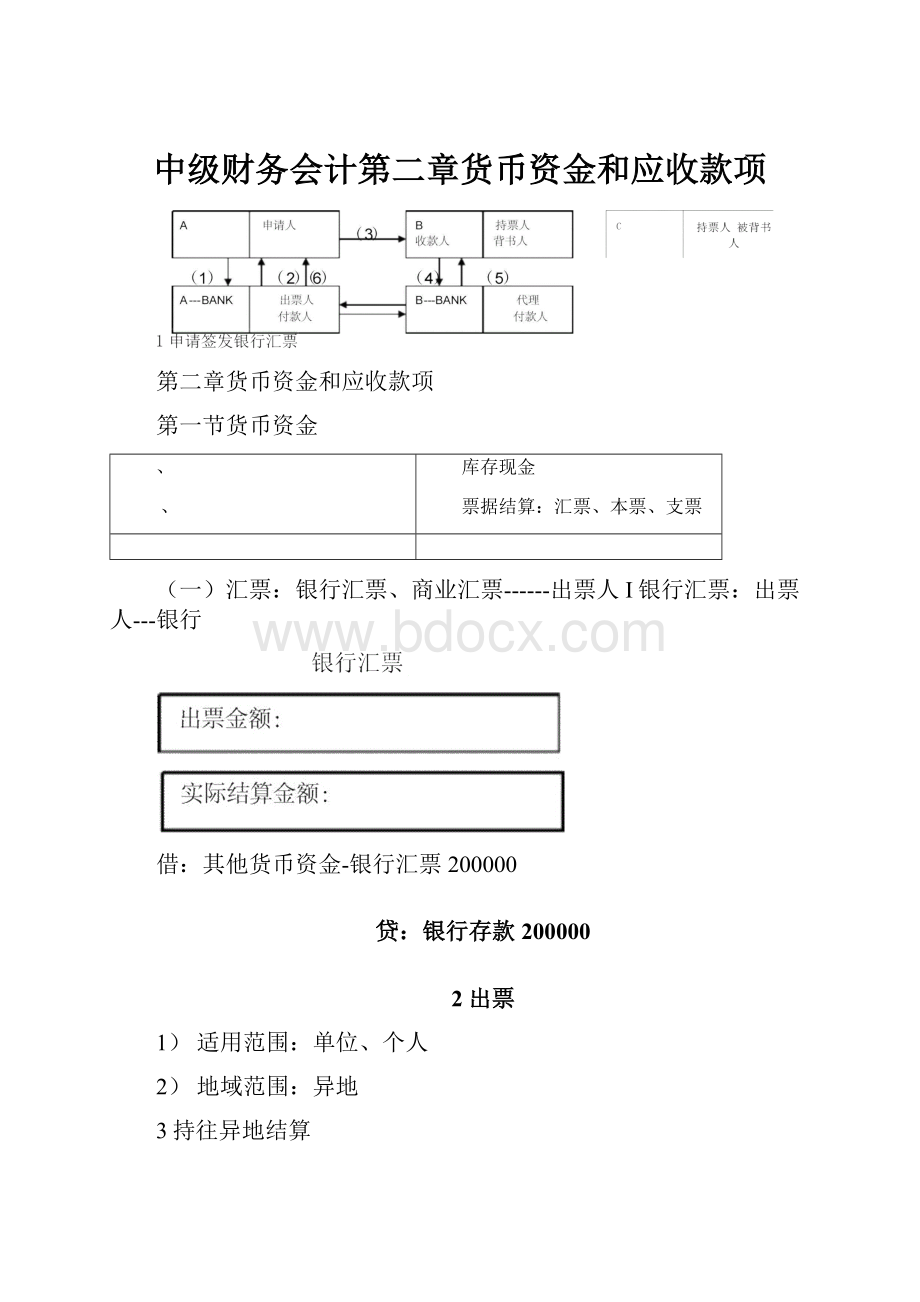

1A申请签发银行本票

借:

其他货币资金-银行本票234000

贷:

银行存款2340002出票

1)适用范围:

单位和个人

2)地域范围:

同城

3结算

2)B

借:

应收账款234000

贷:

主营业务收入200000

应交税费-增(销)

1)A

借:

在途物资/原材料200000

应交税费-增(进)34000

贷:

其他货币资金-银行汇票234000

34000

4提示票据:

提示付款期:

自出票日起二个月

5收妥入账

借:

银行存款234000

贷:

应收账款234000

备注:

1种类「不定额本票

[定额本票:

100001000500005000

2背书转让

(三)支票:

普通支票:

提现、转账[“银行存款”

转账支票:

转账

现金支票:

提现

1空白支票

2空头支票

三、非票据结算

(一)汇兑:

银行存款r电汇

t信汇

(二)托收承付

2经济合同

3A,B:

国有企业、供销合作社、经营管理良好,经开户银行同意城乡集体制工业企业

4金额起点:

10000元(新华书店系统:

1000元)

5验单付款:

3天

验货付款:

10天

B销售单位:

“应收账款”

I没有折扣

入账价值二售价+增值税+代垫费用

借:

应收账款

贷:

主营业务收入售价

应交税费-增(销)售价*17%

银行存款代垫费用

借:

银行存款

贷:

应收账款

例:

某企业采用托收承付方式销售产品一批价值10万元,增值税率为17%,另发生代垫运杂费3000,以银行存款付讫。

借:

应收账款120000

贷:

主营业务收入100000

应交税费-增(销)17000

银行存款3000

11

20

h

10

1Od

■

1

21

30

■

II考虑折扣

1商业折扣:

多购%

2现金折扣:

“2/10,1/20,n/30”

折扣/期限早还---财务费用

2%1%NO!

“应收账款”入账价值二原“应收账款”入账价值-商业折扣(总价法)

二原“应收账款”入账价值-商业折扣-现金折扣(净价法)

总价法:

借:

应收账款入账价值

贷:

主营业务收入售价-商业折扣

应交税费-增(销)增值税-商业折扣

银行存款代垫费用

借:

银行存款

财务费用现金折扣

贷:

应收账款入账价值

例:

某企业采用托收承付方式销售产品一批价值20万元,增值税率为17%,另发生代垫运杂费3000元,以银行存款付讫,由于成批销售方给予购货方10%的商业折扣,并在合同注明

“2/10,1/20,n/30”的信用条件。

1、销售时:

入账价值=200000*(1+17%)*(1-10%)

+3000=213600

借:

应收账款213600

贷:

主营业务收入180000(200000200000*10%)

应交税费-增(销)30600(340003400)

银行存款3000

习题集P25/2122、23

21实际价款=100*(1-2%)98

22应收账款入账价值=100000*(1+17%)*(1-10%)

23应收账款入账价值=100000+17000+3000=120000净价法

入账价值二原“应收账款”入账价值-商业折扣-现金折扣某企业采用托收承付方式销售产品一批价值20万元,增值税率为17%,另发生代垫运杂费3000元,以银行存款付讫,由于成批销售方给予购货方10%的商业折扣,并在合同注明“2/10,1/20,n/30”的信用条件。

1、销售时:

入账价值=【200000*(1+17%)*(1-10%)+300(】-

【200000*(1+17%)*(1-10%)+300(】*2%=209328

209328

175728

30600

3000

借:

应收账款

贷:

主营业务收入

应交税费-增(销)

银行存款

2第九天

借:

银行存款209328

贷:

应收账款209328

3第十一天

借:

银行存款211464

贷:

应收账款209328

财务费用2136

III资产减值损失----应收款项的减值

A备抵法:

应收账款余额百分比法、账龄分析法---谨慎性原则

2确认坏账(发生坏账)借:

坏账准备

贷:

应收账款

1期末,计提坏账一估计坏账

借:

资产减值损失

贷:

坏账准备

借:

银行存款

贷:

应收账款

借:

应收账款-

贷:

主营业务收入J

应交税费-增(销)

B应收账款余额百分比法

A

b

初:

a=A*%

c

x

应收账款

坏账准备

初:

CD

末:

d=D*%

初次计提坏账

借:

资产减值损失a

贷:

坏账准备a

发生坏账(确认坏账):

b借:

坏账准备b

贷:

应收账款b

期末再次计提坏账

a+c+x-b=dX二?

确认(核销)坏账又收回借:

应收账款c

贷:

坏账准备c

借:

银行存款c

贷:

应收账款c

x=0

不做账务

处理

x>0

借:

资产减值损失

贷:

坏账准备

x<0

借:

坏账准备贷:

资产减值损失

A组应收账款按年末应收账款余额百分比法计提坏账准备,计提比例3%。

第一年末:

余额250万元

第二年,客户X所欠9000元账款已超过3年,确认为坏账第二年末:

余额300万元

第三年,8500元客户丫公司破产,确认为坏账

第三年末,余额260万元第四年,客户X所欠9000元又收回

第四年末,余额320万元

应收账款坏账准备

01末250

9000

01末7500(250*3%)

X仁10500

02末300~

8500

02末9000(300*3%)

X2=7300

03末260

03末7800(260*3%)

9000

X3=-7200

04末320

04末9600(320*3%)

01末:

借:

资产减值损失7500

02末:

7500+X1-9000=9000

借:

资产减值损失9000

贷:

坏账准备

02:

借:

坏账准备9000贷:

应收账款9000

03年末

9000+X2-8500=7800

借:

资产减值损失7300贷:

坏账准备

04年

借:

应收账款9000贷:

坏账准备9000

04末

7500

贷:

坏账准备

03:

借:

坏账准备8500

贷:

应收账款8500

X=7300

7300

借:

银行存款9000

贷:

应收账款9000

应收账款

坏账准备

9000

04末120

36000(120*3%)

04末

5000

X1

05末140

10000

05末42000(140*3%)

X2

06末100

30000(100*3%)

06末

5000

X3

07末130

39000(130*3%)2004年末:

借:

资产减值损失36000

贷:

坏账准备36000

07末

2005年末:

36000+X1-5000=42000借:

资产减值损失11000

贷:

坏抓准备

2006年

借:

坏账准备10000

贷:

应收账款10000

2007年

2005年

借:

坏账准备5000

贷:

应收账款5000

X1二11000

11000

2006年末:

42000+X210000=30000X2=-2000借:

坏账准备2000

贷:

资产减值损失2000

贷:

坏账准备5000贷:

应收账款5000

2007年末:

30000+5000+X3=39000X3=4000

借:

资产减值损失4000

贷:

坏账准备4000

1借:

应收票据5000

贷:

主营业务收入5000

2借:

应收账款2300借:

银行存款2300

贷:

坏账准备2300贷:

应收账款2300

3借:

应收票据20000

贷:

应收账款20000

4借:

坏账准备1500

贷:

应收账款1500

5

3/104/195/9

60-(31-10)-30=9

贴现天数=(30-19)+9=20

到期值=5000+5000*12%/360*60=5100

贴现息=5100*9%/360*20=25.5

贴现净额=5100-25.5=5074.5

借:

银行存款5074.5

贷:

应收票据5000

财务费用74.5

6到期值=20000+20000*10%/12*3=20500借:

应收账款20500

贷:

应收票据20000

财务费用500

7应收账款坏账准备

初:

560000

1500

初:

2800

2300

2300

2300

20500

20000

X

1500

末:

559000

末:

2795(559000*0.5%)

2800+2300+X1500=2795X=-805

借:

坏账准备805

贷:

资产减值损失805

其他应收款

核算内容:

1应收的各种赔款和罚款借:

其他应收款

贷:

待处理财产损溢2应收出租包装物的租金借:

其他应收款

贷:

其他业务收入

4备用金1)定额备用金借:

其他应收款贷:

库存现金/银行存款借:

管理费用/制造费用贷:

库存现金/银行存款

3应付包装物押金---存出保证金2)非定额备用金:

差旅费借:

其他应收款贷:

银行存款

1预借差旅费:

A借:

其他应收款A贷:

库存现金A

2出差回来报销B

B>A借:

制造费用/管理费用贷:

其他应收款库存现金

2结算:

借:

在途物资/原材料

应交税费-增(进)

贷:

预付账款

A借:

预付账款

贷:

银行存款

预付货款

1预付时A借:

预付账款A

贷:

银行存款A

3A>B借:

银行存款

贷:

预付账款

注意:

预付账款业务不多时,应付账款代替预付账款收归收:

应收账款代替预收账款付归付:

应付账款代替预付账款

升级会员

升级会员