建筑施工企业营改增后企业所得税查账征收与核定征收的比较.xlsx

《建筑施工企业营改增后企业所得税查账征收与核定征收的比较.xlsx》由会员分享,可在线阅读,更多相关《建筑施工企业营改增后企业所得税查账征收与核定征收的比较.xlsx(1页珍藏版)》请在冰豆网上搜索。

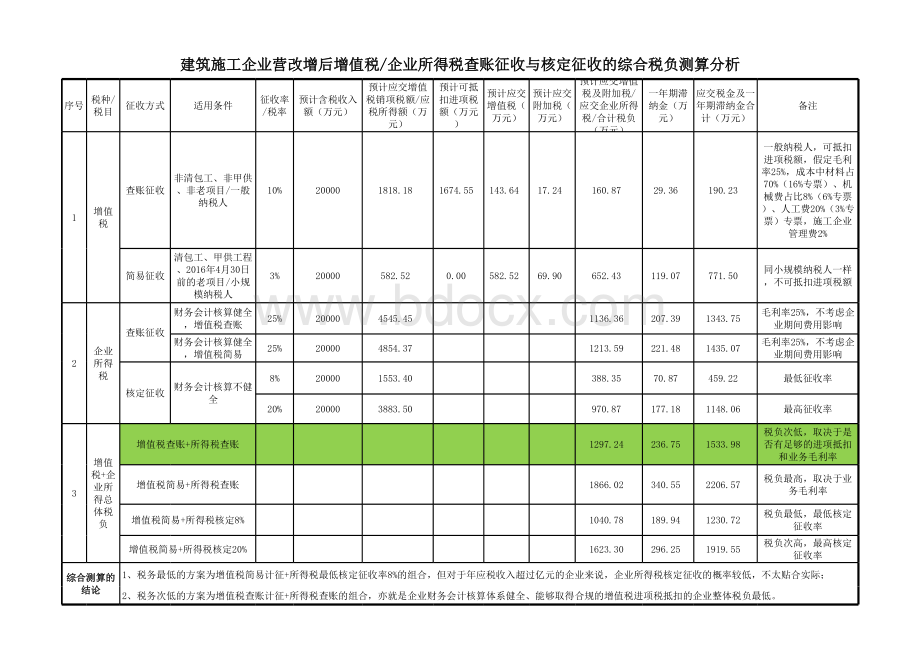

建建筑筑施施工工企企业业营营改改增增后后增增值值税税/企企业业所所得得税税查查账账征征收收与与核核定定征征收收的的综综合合税税负负测测算算分分析析序号税种/税目征收方式适用条件征收率/税率预计含税收入额(万元)预计应交增值税销项税额/应税所得额(万元)预计可抵扣进项税额(万元)预计应交增值税(万元)预计应交附加税(万元)预计应交增值税及附加税/应交企业所得税/合计税负(万元)一年期滞纳金(万元)应交税金及一年期滞纳金合计(万元)备注1增值税查账征收非清包工、非甲供、非老项目/一般纳税人10%200001818.181674.55143.6417.24160.8729.36190.23一般纳税人,可抵扣进项税额,假定毛利率25%,成本中材料占70%(16%专票)、机械费占比8%(6%专票)、人工费20%(3%专票)专票,施工企业管理费2%简易征收清包工、甲供工程、2016年4月30日前的老项目/小规模纳税人3%20000582.520.00582.5269.90652.43119.07771.50同小规模纳税人一样,不可抵扣进项税额2企业所得税查账征收财务会计核算健全,增值税查账25%200004545.451136.36207.391343.75毛利率25%,不考虑企业期间费用影响财务会计核算健全,增值税简易25%200004854.371213.59221.481435.07毛利率25%,不考虑企业期间费用影响核定征收财务会计核算不健全8%200001553.40388.3570.87459.22最低征收率20%200003883.50970.87177.181148.06最高征收率3增值税+企业所得总体税负增值税查账+所得税查账1297.24236.751533.98税负次低,取决于是否有足够的进项抵扣和业务毛利率增值税简易+所得税查账1866.02340.552206.57税负最高,取决于业务毛利率增值税简易+所得税核定8%1040.78189.941230.72税负最低,最低核定征收率增值税简易+所得税核定20%1623.30296.251919.55税负次高,最高核定征收率综综合合测测算算的的结结论论1、税务最低的方案为增值税简易计征+所得税最低核定征收率8%的组合,但对于年应税收入超过亿元的企业来说,企业所得税核定征收的概率较低,不太贴合实际;2、税务次低的方案为增值税查账计征+所得税查账的组合,亦就是企业财务会计核算体系健全、能够取得合规的增值税进项税抵扣的企业整体税负最低。

升级会员

升级会员