粉尘检测仪行业上下游产业链分析.docx

《粉尘检测仪行业上下游产业链分析.docx》由会员分享,可在线阅读,更多相关《粉尘检测仪行业上下游产业链分析.docx(11页珍藏版)》请在冰豆网上搜索。

粉尘检测仪行业上下游产业链分析

粉尘检测仪行业上、下游产业链分析

第一节粉尘检测仪产业链分析

一、产业链模型介绍

产业链是产业经济学中的一个概念,是各个产业部门之间基于一定的技术经济关联,并依据特定的逻辑关系和时空布局关系客观形成的链条式关联关系形态。

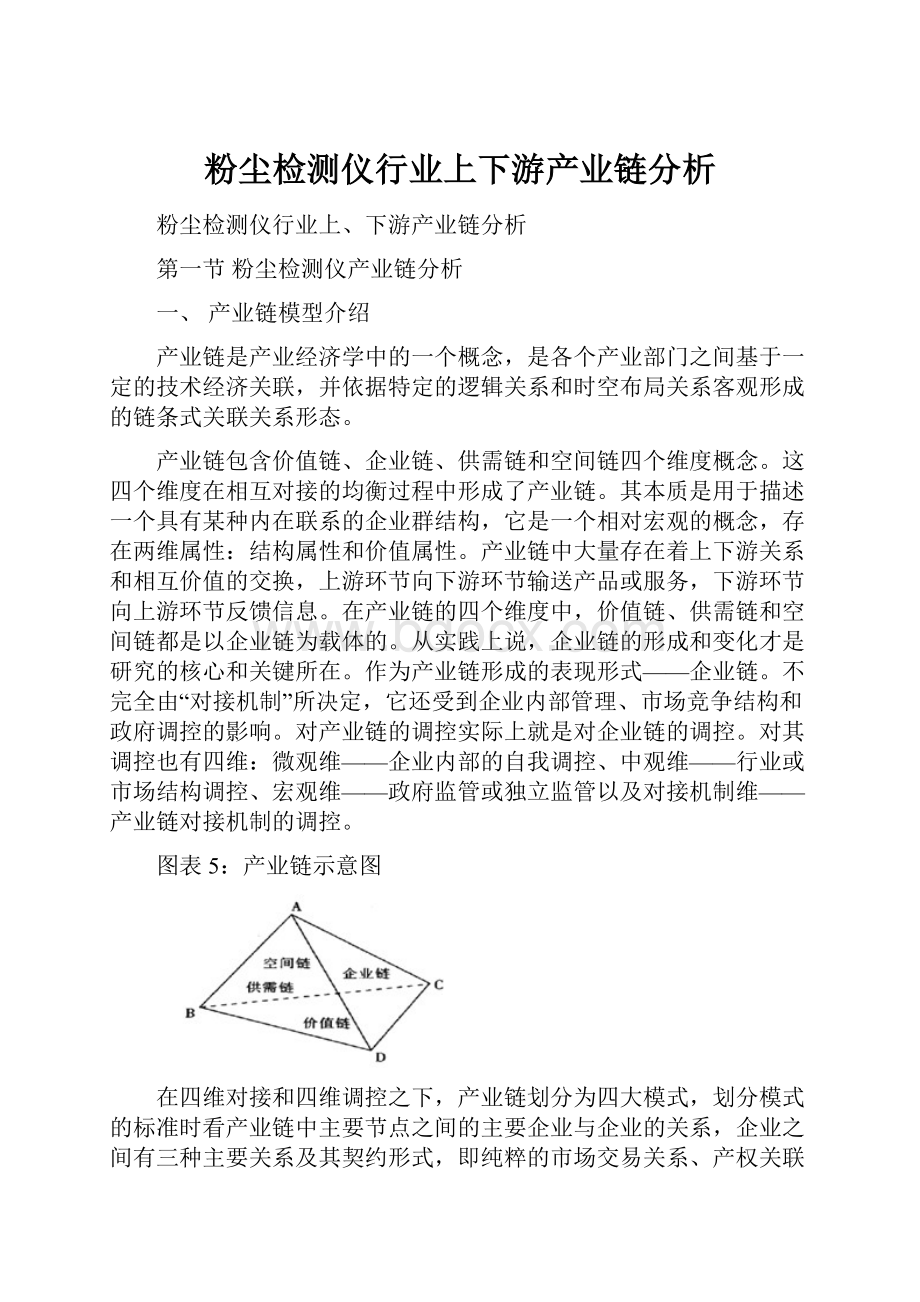

产业链包含价值链、企业链、供需链和空间链四个维度概念。

这四个维度在相互对接的均衡过程中形成了产业链。

其本质是用于描述一个具有某种内在联系的企业群结构,它是一个相对宏观的概念,存在两维属性:

结构属性和价值属性。

产业链中大量存在着上下游关系和相互价值的交换,上游环节向下游环节输送产品或服务,下游环节向上游环节反馈信息。

在产业链的四个维度中,价值链、供需链和空间链都是以企业链为载体的。

从实践上说,企业链的形成和变化才是研究的核心和关键所在。

作为产业链形成的表现形式——企业链。

不完全由“对接机制”所决定,它还受到企业内部管理、市场竞争结构和政府调控的影响。

对产业链的调控实际上就是对企业链的调控。

对其调控也有四维:

微观维——企业内部的自我调控、中观维——行业或市场结构调控、宏观维——政府监管或独立监管以及对接机制维——产业链对接机制的调控。

图表5:

产业链示意图

在四维对接和四维调控之下,产业链划分为四大模式,划分模式的标准时看产业链中主要节点之间的主要企业与企业的关系,企业之间有三种主要关系及其契约形式,即纯粹的市场交易关系、产权关联式关系(体现为企业通过收购、并购、持股、控股、参股等形式对其他企业进行控制)、准市场式关系(亦即企业间通过“关系型契约”所建立的较稳固的关系)。

相应的“契约形式”有:

“市场交易式”契约——纯粹的“商品买卖合同”、“产权契约”——企业持股或控股数量与质量的制度安排、“关系型契约”——既非产权又非完全商品交易的契约关系。

按照上述关系和契约形式,可以把产业链的形成模式分为市场交易式(市场交易关系、市场交易式契约)、纵向一体化式(产权关联、产权契约)、准市场式(准市场关系、关系型契约)和混合式产业链四种。

图表6:

产业链四大模型

模式名称

概念

特点

市场交易式产业链

产业链中的企业之间是完全的市场交易关系,企业在产业链中地位平等

整个产业链中不存在垄断利润的节点,企业生产不会受制于某些厂商。

缺点在于产业链中的商品迂回程度较低,供需链中的技术链较短。

此外,过于“独立”式的生产不利于整合企业内、外部资源。

不利于社会分工的发展和整体产业链价值的最大化。

另外,由于除了自己生产以外的产品都来源于外购,产品生产受市场环境的影响大。

纵向一体化式产业链

核心企业通过向产业链上游和下游的纵向一体化扩张而形成的产业链

产业链中的企业同属于一个企业集团或总公司,有着产权的关系纽带。

这种模式能够将产业链的各个环节纳入同一个经营体内,形成风险共担、利益共存、互惠互利、共同发展的经济利益共同体。

从行业调控维来看,纵向一体化式产业链由于将市场交易转化为企业集团内部生产。

用集团内部的计划代替市场交易,从而使生产更加稳定;但是,企业集团内部管理的难度加大.不利于产业链整体效率的提高。

准市场式产业链

核心企业或龙头企业通过虚拟、OEM、ODM、特许经营连锁、外包、战略联盟、租赁等既非市场交易又非产权控制的形式以及处在自己上游或下游的企业形成的一种既非完全市场交易又非企业集团内部关系的产业链

这种模式往往存在于商品经济高度发达、社会分工和专业化水平非常高的情况之下。

由于“关系型契约”不像产权纽带一样稳固,对核心企业控制链条的能力要求很高。

从技术链和企业链进行对接的情况来看,它是在技术链很成熟情况下的企业链对接方式。

从需求链的对接来看,准市场式产业链由于生产的灵活性,最能适应消费者日益多样化的需求。

从适用范围来看,往往是在信息技术运用较发达、技术成熟度高、技术关联性强的产业中容易产生准市场式产业链。

混合式产业链

指含有市场交易式、纵向一体化式、准市场式这三种产业链模式中的二种或三种的结合模式

从技术链和企业链进行对接的情况来看,它是技术链比较成熟情况下的企业链对接方式。

从需求链的对接来看,混合式产业链由于生产的灵活性,能适应消费者日益多样化的需求。

从价值链的对接来看,混合式产业链能够较好地实现产业价值。

从行业调控维来肴。

由于混合式产业链的复杂性,行业调控也具有复杂性。

从适用范围来看,混合式产业链的适用范围最为广泛。

二、粉尘检测仪产业链模型分析

粉尘检测仪产业链模型主要是市场交易式产业链,上游原材料行业是五金材料,包括钢、铁、铝等金属行业。

一般仪器仪表企业很少对上游产业进行整合,多是从金属制造商购买原材料来进行生产,这些金属原材料生产商对于仪器仪表制造企业也有很大的依赖性。

粉尘检测仪主要应用于采矿业、电厂、冶金、化工、铸造、制药、食品烟草、造纸、橡胶、木材加工、动物饲养、垃圾焚烧。

通常安装于过滤器、旋风器或类似设备的下游,监测固体颗粒浓度,提高设备除尘效率;广泛应用于布袋除尘器;针对高压干扰的静电除尘器,特别是电厂。

第二节上游行业发展状况分析

一、2006-2010年主要原料产量分析

制造粉尘检测仪的原材料主要是五金电料,主要原材料有钢、铁、铝等金属。

目前国内五金行业主要集中在广东、浙江、江苏、上海、河北、山东等经济发达的省份和地区。

经过几十年的积累,中国已是世界上五金产量最大的国家。

因国内五金制造水平的提升和产能的扩大,今后五年内,我国五金产品仍将保持每年百分之十以上的增长。

(一)钢

2006-2009年,全国粗钢产量分别为41914.9万吨、48928.8万吨、50305.8万吨、57218.2万。

2010年粗钢产量快速增长势头放缓,结构发生积极变化,全国产粗钢62665万吨,比上年增长9.52%,产能利用率82%。

从钢材品种看,主要用于制造业的板带材产量同比增长18.9%,高出以建筑用途为主的长材增幅8个百分点,代表工业化进程的板带材产品比重明显增加。

2011年1-8月粗钢月平均产量为5885.71万吨,比2010年全年月均产量增加12.74%,同步增幅达到10.39%

图表7:

2006-2010年全国粗钢产量及变化情况

资料来源:

国家统计局锦秋财智咨询

(二)铁

2006-2010年,全国生铁产量分别为41245.2万吨、47651.6万吨、47824.4万吨和59022.1万吨。

2010年全国生铁产量比2009年增加了3738.59万吨,增长幅度达6.76%。

2011年1-3月全国累计生产生铁15866万吨,较去年同期相比增长7%

图表8:

2006-2010年全国生铁产量及变化情况

资料来源:

国家统计局锦秋财智咨询

(三)铝材

2006-2010年,中国铝材产量分别为833.47万吨、1252.6万吨、1455.39万吨、1784.96万吨、2241.49万吨。

年增长率分别为40.6%、50.29%、16.19%、22.64%、25.58%。

2011年1到8月,中国铝材产量为1823.44万吨,比去年同期增长了31.38%。

图表9:

2006-2010年8月中国铝材产量及变化情况

资料来源:

国家统计局锦秋财智咨询

二、2011-2015年主要原料产量预测

未来5年,政府、行业都将背负着很大的节能减排的指标,节能减排对行业进行限查,在一定程度上将影响钢铁供应。

之外,中国钢材需求出现萎缩,钢铁行业在未来可能出现供过于求的严重矛盾。

近几年,已经有企业在投资方面谨慎了,包括政府也在有意识的控制,因此、预计未来五年中国钢铁产量增长幅度都将比“十一五”期间放缓。

预计2011-2015年全国粗钢产量年增长率保持在5-8%之间,并且逐年放缓,到2015年达到84466万吨。

生铁供应方面,未来五年全国生铁产量增幅比2006-2010年有所下降,2015年预计产量为80182.9万吨,增长幅度为5%左右。

铝材产量预计为6711.27万吨,未来五年年平均复合增长率在25%左右。

图表10:

2011-2015年全国粗钢产量预测

图表11:

2011-2015年全国生铁产量预测

图表12:

2011-2015年中国铝材产量预测

第三节下游产业发展情况分析

一、2006-2010年主要下游产品消费量分析

粉尘检测仪的购买者主要集中在采矿业、电厂、冶金、化工、铸造、制药、食品烟草、造纸、橡胶、木材加工行业的制造企业。

(一)煤矿行业

目前,我国已经查证的煤炭储量达到7241.16亿吨,其中生产和在建已占用储量为1868.22亿吨,尚未利用储量达4538.96亿吨。

我国煤炭产量近年来大幅增长。

2000年全国煤炭产量为12.99亿吨,2010年达到32.5亿吨,以年均11.44%的增幅保证了国民经济持续快速发展对能源的需求。

“十一五”时期,工业经济保持较快增长,总体实力显著增强。

初步核算,2010年全部工业完成增加值突破16万亿元,比2005年增加8.3万亿元,按可比价计算增长73.7%,平均每年增长11.7%,为同期世界平均增速的2倍多。

2009年,全国无烟煤产量5.028亿吨,2010年达到5.04亿吨。

表面上看无烟煤产量可完全满足化工生产需求。

但实际上随着煤炭行业资源整合力度加大,以及机采率的提高,无烟块煤产率正在大幅下降。

2010年全国无烟块煤产率已经由2009年的35%锐减至16%。

资源整合与大型煤矿企业的增加和崛起,在提高我国煤炭资源开发与利用率,提升煤炭行业安全技术水平的同时,将形成新的垄断群体。

少数大型煤炭企业将通过控制煤炭供应,推高煤炭价格,加大包括化工企业在内的煤炭下游用户的成本。

图表13:

2002-2010年中国煤炭产量

数据来源:

国家统计局

(二)化工行业

2010年化工行业的发展情况良好,据工信部公布的经济运行数据显示,2010年1-11月,化工行业增加值同比增长16%。

其中,11月份,化工行业增加值同比增长11.7%。

然而,由于当前我国正在加快产业结构调整和促进经济发展方式的转变,化工行业各子行业的发展出现了分化。

一些产能过剩的传统化工行业将继续面临落后产能淘汰的过程;而一些新兴产业例如精细化工和化工新材料等行业则受益于国内经济发展方式的转变和国家相关策的支持,具有较好的发展前景。

(三)耐火材料行业

耐火材料是指耐火度不低于1580℃的无机非金属材料,它是冶金、建材、化工等高温工业窑炉所必须的重要基础材料,在冶金、化工、建材、电力、机械制造、有色、轻工、电子、信息等基础工业领域以及核潜艇、导弹驱逐舰和导弹、卫星、航天飞机等军事、航天领域都有着广泛的应用。

在应用领域中有众多广泛产生粉尘的场所,因而对粉尘检测仪也有所需求。

图表14:

2006-2010年中国耐火材料行业市场规模统计

数据来源:

国家统计局

2006-2010年我国耐火材料行业市场规模迅速增长,仅仅5年时间我国耐火材料行业市场规模就由2005年的793.69亿元增长到2010年的2286.3亿元,增长一倍多,这体现了我国耐火材料行业发展速度极快,成为投资热点。

因而随着下游耐火材料行业的快速发展,对粉尘检测仪的需求也将大幅增加。

二、2010-2015年主要下游产品消费量预测

根据煤炭行业“十二五”规划到2015年,全行业机采率将提升至75%以上,预示着今后块煤产率将大幅降至12%左右。

依目前产量计算,化工生产所需的原料无烟块煤供应量只有6000万吨左右,缺口达1000万吨。

根据规划,“十二五”期间,煤炭生产将以大型煤炭企业、大型煤炭基地和大型现代化煤矿为主。

到2015年全国将形成10个亿吨级、10个5000万吨级特大型煤炭企业,千万吨煤矿达到60处,煤炭总产量控制在37亿吨以内,煤矿企业数量控制在4000家以内,大型煤矿产量占总产量的2/3以上。

如上数据所示,未来五年中国煤炭产量呈现持续增长的态势,由2011年的36.17亿吨增长至2015年的51.31亿吨,但由于煤炭属于不可再生资源,增长的幅度有所下降,2011年的增长率为11.30%,而2015年仅为8.96%。

图表15:

2011-2015年中国煤炭产量预测

资料来源:

国家统计局锦秋财智咨询

升级会员

升级会员