中国钢铁行业运行情况分析.docx

《中国钢铁行业运行情况分析.docx》由会员分享,可在线阅读,更多相关《中国钢铁行业运行情况分析.docx(16页珍藏版)》请在冰豆网上搜索。

中国钢铁行业运行情况分析

2010年1-12月中国钢铁行业运行分析

2011-1-31

一、钢铁企业景气情况

今年以来,我国政府一方面继续落实刺激经济政策和措施,以巩固复苏成果,另一方面,则在加大结构调整力度,促进经济转型,以应对后危机时期通货膨胀压力和资产泡沫加大的经济矛盾,国内经济复苏态势良好,企业景气状况持续改善。

截至2010年4季度,全国企业景气指数连续7个季度回升,但回升趋势有所放缓。

4季度,全国企业景气指数为138.0点,比上一季度提高0.1点,比上年同期则提高了7.4点,同比增长5.67%。

从工业企业景气状况看,截至2010年4季度,全国工业企业景气指数已经连续8个季度环比增长,4季度指数回升至135.3点,比上一季度提高了0.6点,比上年同期提高了7.2点,同比增长5.62%。

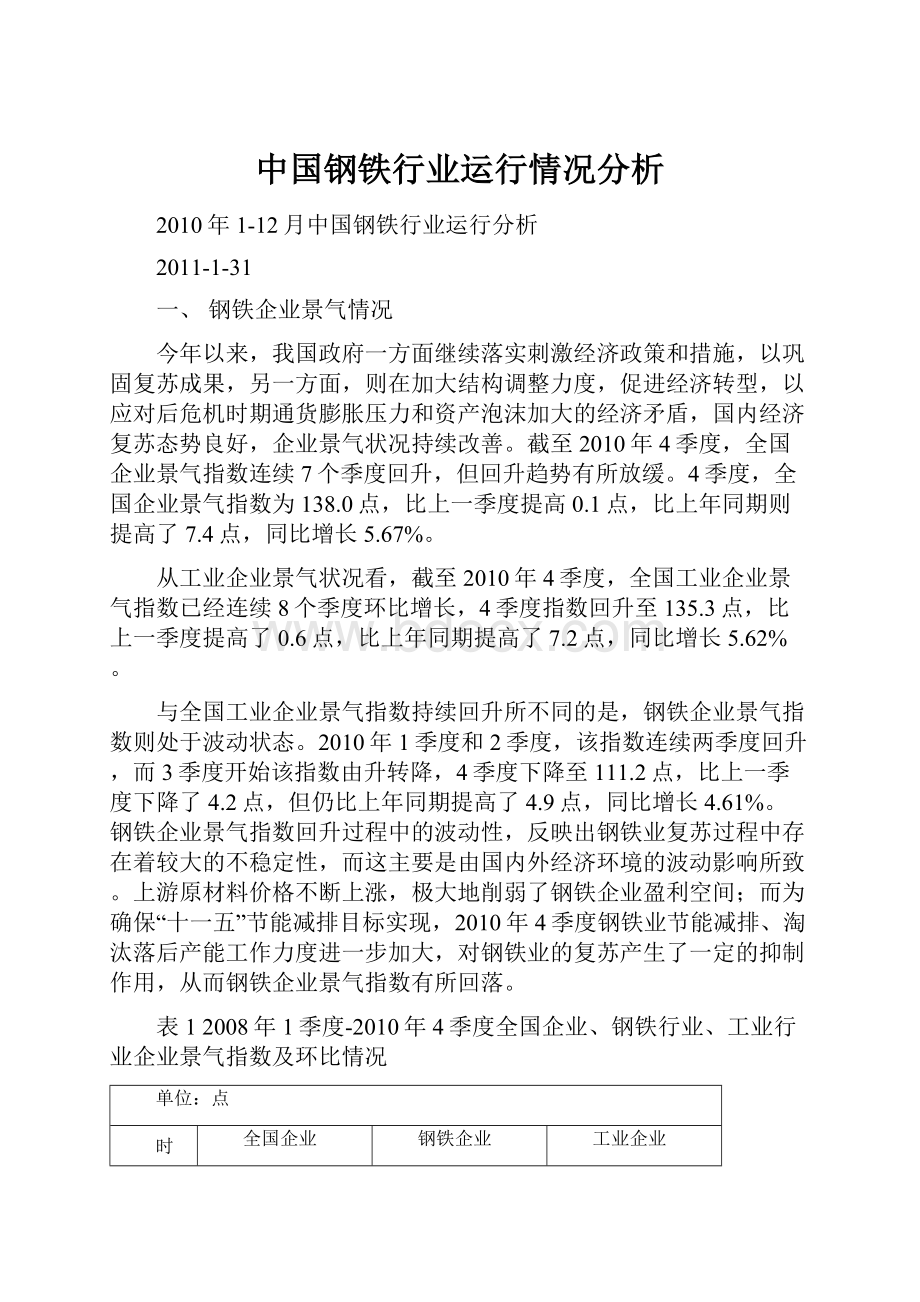

与全国工业企业景气指数持续回升所不同的是,钢铁企业景气指数则处于波动状态。

2010年1季度和2季度,该指数连续两季度回升,而3季度开始该指数由升转降,4季度下降至111.2点,比上一季度下降了4.2点,但仍比上年同期提高了4.9点,同比增长4.61%。

钢铁企业景气指数回升过程中的波动性,反映出钢铁业复苏过程中存在着较大的不稳定性,而这主要是由国内外经济环境的波动影响所致。

上游原材料价格不断上涨,极大地削弱了钢铁企业盈利空间;而为确保“十一五”节能减排目标实现,2010年4季度钢铁业节能减排、淘汰落后产能工作力度进一步加大,对钢铁业的复苏产生了一定的抑制作用,从而钢铁企业景气指数有所回落。

表12008年1季度-2010年4季度全国企业、钢铁行业、工业行业企业景气指数及环比情况

单位:

点

时期

全国企业

钢铁企业

工业企业

景气指数

较上一季度增减

景气指数

较上一季度增减

景气指数

较上一季度增减

2008-Q1

136.2

-7.4

139.8

-11.3

133.3

-9.7

2008-Q2

137.4

1.2

153.4

13.6

135.7

2.4

2008-Q3

128.6

-8.8

127.1

-26.3

125.8

-9.9

2008-Q4

107.0

-21.6

52.9

-74.2

98.5

-27.3

2009-Q1

105.6

-1.4

75.9

23.0

99.8

1.3

2009-Q2

115.9

10.3

93.1

17.2

112.0

12.2

2009-Q3

124.4

8.5

110.4

17.3

120.5

8.5

2009-Q4

130.6

6.2

106.3

-4.1

128.1

7.6

2010-Q1

132.9

2.3

122.0

15.7

130.1

2.0

2010-Q2

135.9

3.0

125.1

3.1

133.6

3.5

2010-Q3

137.9

2.0

115.4

-9.7

134.7

1.1

2010-Q4

138.0

0.1

111.2

-4.2

135.3

0.6

数据来源:

国家统计局,国研网行业研究部加工整理

图12005年1季度-2010年4季度钢铁行业与全国企业、工业行业企业景气指数走势比较

注1:

企业景气指数指国家统计局1998年以来通过调查,根据企业家对本企业外部市场经济环境与宏观政策认识、看法、判断与预期(通常为对“好”、“一般”、“不佳”的选择)而编制的季度指数,用以反映企业的生产经营状况。

企业景气指数的数值介于0-200之间,100为景气指数的临界值。

当景气指数大于100,表明经济状况趋于上升或改善,处于景气状态,越接近200状态越好;当景气指数小于100时,表明经济状况趋于下降或恶化,处于不景气状态,越接近0状态越差。

为更好地分析和理解企业景气指数,我们将景气区间作如下划分:

180以上为“非常景气”区间,[180-150]为“较强景气”区间,[150-120]为“较为景气”区间,[120-110]为“相对景气”区间,[110-100]为“微景气”区间,100为景气临界点,(100-90)为“微弱不景气”区间,(90-80)为“相对不景气”区间,(80-50)为“较为不景气”区间,(50-20)为“较重不景气”区间,20以下为“严重不景气”区间。

注2:

上图中的钢铁行业特指黑色金属冶炼及压延加工业

数据来源:

国家统计局,国研网行业研究部加工整理

二、固定资产投资情况

2010年,我国固定资产投资增速整体呈现平稳回落态势,全年全社会完成固定资产投资278139.8亿元,比上年增加了23.8%,增速比上年回落6.3个百分点。

其中,全年累计完成城镇固定资产投资241414.9亿元,比上年增加了24.5%,增速比上年下降了6.0个百分点,比2010年1-11月下降了0.4个百分点。

分行业看,钢铁行业固定资产投资增速则呈现出由降转升的走势,全年固定资产投资增速由2009年的负增长转为正增长。

2010年我国钢铁业累计完成固定资产投资3465.02亿元,比上年增加6.1%,累计固定资产投资增速连续4个月回升,增速比2010年1-11月加快0.8个百分点。

钢铁行业全年固定资产投资占同期全国城镇固定资产投资总额的1.44%,占比比上年同期下降了0.21个百分点,该占比仍处于历史偏低水平。

12月份,钢铁行业完成固定资产投资433.88亿元,比上月增加了44.45亿元,环比增长11.4%,为年内单月固定资产投资额次高水平,比上年同期增加了107.08亿元,同比大幅增长32.8%。

可以看到,自2010年9月份以后,钢铁业固定资产投资较快扩张,拉动了行业累计固定资产投资增速由2010年1-8月同比负增长转为正增长,且增速较快回升。

在当前国家严格限批钢铁行业新增产能,遏制产能扩张的背景下,钢铁业投资扩张的现象并不意味着行业产能扩张限制有所放松。

而应是已批项目建设投资集中释放,以及为实现节能减排目标,按照相关工作安排部署,国家加大了对节能减排的技术研发、技术改造加大了资金投放力度所致。

表22009年2月-2010年12月钢铁行业固定资产投资变化情况

时间

当月投资

实际完成(亿元)

同比增长(%)

占全国比重(%)

当年

上年同期

2009年1-2月

183.83

183.83

-10.8

1.8

2.5

1-3月

238.87

422.70

-6.4

1.8

2.5

1-4月

265.00

687.70

0.1

1.9

2.4

1-5月

280.24

967.94

0.2

1.8

2.4

1-6月

437.53

1405.47

4.6

1.8

2.3

1-7月

319.25

1724.72

3.3

1.8

2.3

1-8月

302.38

2027.10

6.7

1.8

2.2

1-9月

314.09

2341.19

4.0

1.8

2.3

1-10月

259.63

2600.82

3.8

1.7

2.2

1-11月

278.48

2879.30

0.7

1.7

2.2

1-12月

326.80

3206.10

-1.3

1.7

2.2

2009年1-2月

235.76

235.76

28.3

1.8

1.8

1-3月

279.84

515.60

22.0

1.7

1.8

1-4月

251.33

766.93

11.5

1.6

1.9

1-5月

320.77

1087.7

12.4

1.6

1.8

1-6月

450.58

1538.28

9.4

1.57

1.80

1-7月

214.34

1752.62

1.6

1.46

1.80

1-8月

238.64

1991.26

-1.8

1.41

1.79

1-9月

356.92

2348.18

0.3

1.42

1.76

1-10月

293.53

2641.70

1.6

1.41

1.73

1-11月

389.44

3031.14

5.3

1.44

1.71

1-12月

433.88

3465.02

6.1

1.44

1.65

注:

钢铁行业此处特指黑色金属冶炼及压延加工业

数据来源:

国家统计局

图22009年2月-2010年12月钢铁行业各月投资增速及占全国投资比重变化趋势

数据来源:

国家统计局

三、钢铁生产情况

随着“十一五”节能减排目标提前实现,诸多地区对本地的节能减排限电、限产措施逐步解除,多地钢铁产能得以恢复生产。

而钢价的持续上行,则进一步加速了钢企复产的速度。

2010年12月,钢铁业增加值同比增长了5.9%,增速比上月加快了1.0个百分点;2010年全年钢铁业增加值同比增长了11.6%,增速较2010年前11个月累计增速下降了0.5个百分点。

由于钢铁业生产的扩张,2010年12月国内粗钢、钢材产量均明显回升。

从主要钢铁产品产出情况看,生铁方面,2010年12月,我国生产生铁4665万吨,同比增长2.30%,比上月略微减少27.3万吨,环比小幅下降0.58%。

全年全国生铁产量为59022万吨,比上年增加了7.4%,生铁年产量刷新历史记录。

从2010年生铁日均产出水平看,相当于日产生铁161.7万吨,比2009年增加了12.73万吨/日。

粗钢方面,2010年12月,我国生产粗钢5152万吨,同比增长6.3%,比上月增加134.7万吨,环比增长了2.68%,粗钢产量已连续两月环比增长。

尽管该月产量仍为年内中等偏低水平,但较上月已经明显回升。

2010年全年,我国粗钢产量累计为62665万吨,比上年增长9.3%,该年产量水平再次创下历史新高。

从日均产出水平看,相当于2010年日产粗钢171.68万吨,比上年增加16.11万吨/日。

钢材方面,2010年12月国内钢材产量为6784万吨,同比增长3.5%,比上月增加了194.7万吨,环比增长了2.95%,钢材产量回升明显,并已连续两月环比增长。

从全年产出来看,2010年我国共计生产钢材79627万吨,产量比上年大幅增长14.7%。

从日均产出水平看,相当于2010年日产钢材218.16万吨,比上年增加了28.45万吨/日。

可以看到,自2010年11月份以来,全国钢铁产能即逐步释放,粗钢、钢材产量逐月回升。

虽然12月粗钢、钢材产量仍较年内最高水平有一定差距,但在目前钢价上涨背景下,后期钢企复产动力较大。

预计在度过此季节性淡季后,钢企复产速度将进一步加快。

我国钢铁业今后仍需要防范钢铁产能过快释放,产量过快增长带来的严重供过于求问题,钢企须按需定产,合理安排生产,促进钢铁市场平稳运行。

表32009年9月-2010年12月主要钢铁产品月产量情况

年月

生铁(万吨)

粗钢(万吨)

成品钢材(万吨)

本月

产量

本月止累计

本月同比增长(%)

本月止累计同比增长(%)

本月

产量

本月止累计

本月同比增长(%)

本月止累计同比增长(%)

本月

产量

本月止累计

本月同比增长(%)

本月止累计同比增长(%)

2009年12月

4472.33

54374.8

24.59

15.87

4766.44

56784.24

26.59

13.5

6463.87

69243.75

31.44

18.5

2010年1月

4973.3

4973.3

28.54

28.54

5253.50

5253.5

27.5

27.5

6176.5

6176.5

39.7

39.7

2010年2月

4750.1

9723.4

17.20

22.30

5035.70

10289.2

22.5

25.4

5559.2

11735.7

18.1

27.7

2010年3月

5215.9

15011.1

19.6

21.7

5496.80

15801

22.5

24.5

6824.2

18575

28.1

28.6

2010年4月

5162.3

20222.5

23.00

22.20

5540.30

21386.5

27.0

25.4

6910.7

25442.6

31.5

29.3

2010年5月

5226.3

25389.7

14.30

20.60

5614.30

26890.3

20.7

23.8

7121.8

32628.5

23.6

27.5

2010年6月

4976.6

30379.1

4.8

17.00

5376.60

32317.2

9.0

21.1

7143.6

39868.3

15.9

26.1

2010年7月

4,757.80

35,197.30

-1.90

14.40

5,174.30

37,547.80

2.20

18.20

6,767.30

46,587.00

9.70

23.10

2010年8月

4,884.10

40,363.40

-0.90

12.60

5,163.60

42,577.40

-1.10

15.30

6,968.30

53,558.10

11.50

21.40

2010年9月

4,570.10

44,940.80

-6.00

10.10

4,794.50

47,453.20

-5.90

12.70

6,542.60

59,984.40

4.50

19.00

2010年10月

4,681.90

49,646.10

-7.00

8.30

5,030.40

52,509.50

-3.80

10.70

6,529.30

66,428.00

4.10

17.20

2010年11月

4,692.30

54,357.00

3.04

8.00

5,017.30

57,725.30

4.84

10.10

6,589.30

73,029.10

4.58

15.70

2010年12月

4,665.00

59,022.00

2.30

7.40

5,152.00

62,665.00

6.30

9.30

6,784.00

79,627.00

3.50

14.70

数据来源:

国家统计局

图32009年1月-2010年12月主要钢铁产品月产量及同比增长趋势

数据来源:

国家统计局

从全球粗钢生产情况看,2010年12月全球粗钢产量为11615.7万吨,较上月增加了1520万吨,环比增长1.33%。

当月国内粗钢产量占全球总量的占比为44.4%,比上月提高了0.6个百分点,这是该占比自2010年9月下滑至年内最低后连续第三个月回升。

而从全年情况看,2010年全年我国粗钢累计产量占同期全球总量的44.3%,该占比比2009年的46.6%下降了2.3个百分点,由此可以看到,2010年全球其他主要产钢国和地区粗钢生产扩张速度快于我国。

图42009年1月-2010年12月我国粗钢产量在全球粗钢总产量中占比变化情况

数据来源:

世界钢铁协会

四、钢铁需求情况

两大最主要的用钢行业——房地产业、汽车业,2010年12月均呈现出产销两旺的局面,建筑钢材消费“淡季不淡”,汽车生产用钢需求由降转升。

而随着“十一五”节能减排目标提前实现,多地开展的限电限产措施纷纷解除,此前生产受限的工业行业产能利用率有所回升,从而相关钢材产品的需求亦有所增长。

较为旺盛的钢材消费需求带动了钢铁业销售产值的提升。

12月钢铁业实现销售产值4803.07亿元,同比增长23.09%,比上月增加360.51亿元,环比增长8.11%。

2010年全年,我国钢铁业累计实现销售产值50908.24亿元,比上年增长了27.27%。

1、工业生产用钢需求状况

尽管受去年基数前低后高因素的影响,今年来我国工业累计增加值增速持续回落,但从各月情况看,随着我国“十一五”节能减排目标的实现,限电限产措施逐步放松,工业生产持续加快复苏,2010年11月、12月工业增加值增速由降转升。

2010年全年,全国规模以上工业增加值比上年增长了15.7%,增速比上年加快了4.7个百分点,比2010年前11个月增速略微下降了0.1个百分点。

分轻、重工业来看,全年轻工业增加值比上年增长了13.6%,增速比上年加快了3.9个百分点,与2010年前11个月持平;重工业增加值比上年增长了16.5%,增速比上年加快了5.0个百分点,比2010年前11个月略微下降了0.2个百分点。

其中,2010年12月,全国规模以上工业增加值同比增长13.5%,增速比上年同期下降了5.0个百分点,比上月则加快了0.2个百分点,增速已经连续两个月环比回升。

分轻、重工业看,2010年12月,轻工业增加值同比增长13.0%,增速比上年同期加快了0.9个百分点,比上月则加快了0.3个百分点;重工业增加值同比增长13.7%,增速比上年同期下降了7.7个百分点,比上月加快了0.1个百分点,增速亦是连续两月回升。

工业生产,尤其是重工业生产再次呈现扩张趋势,这也就带动了相关钢材消费需求的回升。

图52009年2月-2010年12月我国工业和钢铁工业增加值增长趋势比较

数据来源:

国家统计局

2、主要下游行业用钢需求状况

从房地产业情况看,2010年,为抑制房价过快上涨,我国政府出台了一系列房地产业调控措施,受政策的影响,全年房地产销售增速虽有所减缓,但房地产开发投资仍保持了较快增长,房屋开发力度整体上较上年明显加强。

从具体数据来看,2010年全年,我国商品房销售面积为10.43亿平方米,比上年增长10.1%;全国房地产开发投资额为48267亿元,比上年增长33.2%,其中商品住宅投资达34038亿元,增长了32.9%。

全年房地产开发企业房屋施工面积达40.55亿平方米,比上年增长26.6%;房屋新开工面积达16.38亿平方米,增长了40.7%。

可以看到,2010年我国房地产开发建设进一步加快,房地产建设用钢需求也随之有所增长。

从12月房地产业运行情况看,当月,全国商品房销售面积21808万平方米,比上月增加11729万平方米,环比增长了116.4%。

在旺盛需求的拉动下,12月房地产完成开发投资5570亿元,同比增长12.0%,比上月增加942亿元,环比增长20.4%;房屋新开工面积18.6亿平方米,比上月增加0.52亿平方米,环比增长38.8%。

从季节性变化来看,通常12月全国多数地区气候进一步变冷,会对房地产开发建设产生抑制,从而建筑钢材进入消费淡季。

但2010年12月,全国房地产开发力度仍有增无减,房地产建设对相关钢材的需求也表现出淡季不淡的状况。

图62009年1月-2010年12月各月全国房屋新开工面积比较

数据来源:

国家统计局

从汽车业情况看,2010年我国汽车工业延续2009年发展态势,保持平稳较快发展,汽车产销量每月均突破了100万辆,全年产销量均创历史新高。

全年累计生产汽车1826.47万辆,比上年增长32.4%,销售汽车1806.19万辆,比上年增长32.4%,产销增长率较上年分别下降了15.9和13.8个百分点。

可以看到,尽管2010年汽车产销增速均不如2009年,但仍保持了30%以上的较快增长速度,从而全年汽车用钢需求继续回升。

从12月情况来看,当月,我国汽车产量为186.48万辆,同比增长22%,环比6.3%;汽车销量为166.67万辆,同比增长18%,环比略微下降1.8%。

12月汽车销量略有下滑,但产量继续回升,汽车用钢需求因此也有所增长。

图72009年2月-2010年12月我国汽车各月产销量同比增长趋势比较

数据来源:

国家统计局

从主要耗钢制造业情况看,随着节能减排工作阶段性完成,限电限产措施逐步解除,多数耗钢制造业生产再次呈现扩张,耗钢制造业累计生产增速回落态势逐步企稳,有的甚至呈现回升。

2010年全年,通用设备制造业、金属制品业累计增加值比上年分别增长21.7%、19.0%,增速分别比2010年1-11月提高了0.6和0.5个百分点;专用设备制造业累计增加值比上年增长20.6%,增速与2010年1-11月持平;交通运输设备制造业、电气机械及器材制造业累计增加值比上年分别增长22.4%和18.7%,增速分别比2010年1-11月回落0.5和0.1个百分点。

2010年12月,通用设备制造业、金属制品业、专用设备制造业生产增速均环比回升,其增加值同比分别增长23.9%、21.2%、19.2%,生产增速分别比上月加快4.9、3.9和0.4个百分点;而交通运输设备制造业、电气机械及器材制造业增加值同比分别增长16.6%和16.4%,生产增速分别比上月回落了1.5和1.0个百分点。

诸多耗钢制造业生产回升带动了其生产用相关钢材需求的增长。

图82009年2月-2010年12月主要耗钢工业行业增加值增长趋势

数据来源:

国家统计局

3、主要耗钢产品生产情况

从主要耗钢产品产出情况看,我们监测的19种主要耗钢产品中,绝大多数产品2010年全年产量较上年有不同程度增长,仅饲料生产专用设备、大气污染防治设备年产量有所下降,其降幅飞奔为4.3%和14.8%。

17种年产量呈现增长的产品中,有13种产品产量实现两位数增长,其中,大型拖拉机年产量增长最为显着,较上年增加了77.7%,其次,民用钢质产波、房间空气调节器、水泥专用设备年产量增幅亦分别达47.7%、41.6%和40.7%。

2010年,绝大多数耗钢产品产量较上年明显回升,从而其生产用钢需求也较上年有所增长。

不过,从2010年12月主要耗钢产品产量情况看,虽然多数产品产量同比增长,但环比增减分化较大。

我们监测的19种产品中,14种产品12月份产量同比增长,其中,11种产品产量同比增幅在10%以上,大型拖拉机、民用钢质船舶产量同比增幅最大,分别为61.3%和57.6%,而大气污染防治设备、饲料生产专用设备12月产量则同比分别大幅下降30.3%和57.5%。

环比来看,监测的19种产品中,有9种产品产量环比增长,亦有9种产品产量环比下降。

其中,12月,金属切削机床产量与上月持平;中型拖拉机、发电设备产量环比增幅最大,分别为126.48%和45.23%,而饲料生产专用设备、大型拖拉机产量则环比大幅下滑,降幅分别为45.16%和63.83%。

由于12月主要耗钢产品产量环比有增有减,其生产用钢需求亦增减不一。

图92010年12月主要耗钢产品产量环比增长情况

数据来源:

国家统计局

4、钢材表观消费量情况

受钢材产量环比增长因素的拉动,2010年12月钢材表观消费量再次环比回升,达6640万吨,同比增长5.77%,比上月增加203.7万吨,环比增长3.16%,为连续两月环比增长。

尽管钢铁消费逐渐进入季节性淡季,但钢材表观消费量仍呈现增长,说明在钢价上涨预期及春节前备货需求的推动下,国内钢材消费需求有所加大。

2010年全年,国内钢材累计表观消费量为77014万吨,比上年增加12.35%,可见随着国内经济不断复苏,下游用钢行业生产不断好转,钢铁消费需求亦有所回升。

图102009年1月-2010年12月钢材表观消费量及同比增长趋势

注:

升级会员

升级会员