成本案例.ppt

《成本案例.ppt》由会员分享,可在线阅读,更多相关《成本案例.ppt(50页珍藏版)》请在冰豆网上搜索。

习题一1某企业生产甲乙两种产品,共同耗用某种原材料4080千克,每千克3元,甲产品生产量159件,单件消耗定额5千克,乙产品生产量160千克,单件消耗定额3千克。

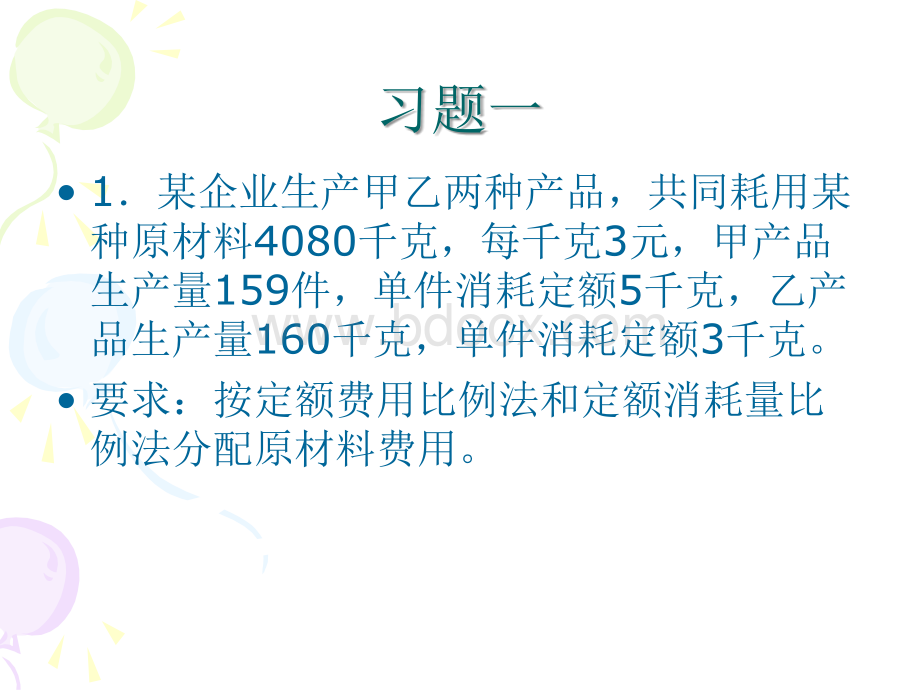

要求:

按定额费用比例法和定额消耗量比例法分配原材料费用。

习题一答案习题一答案分配率分配率=40803/=40803/(1595+16031595+1603)=9.6=9.6AA材料费用材料费用=7959.6=7632=7959.6=7632元元BB材料费用材料费用=4809.6=4608=4809.6=4608元元或:

或:

分配率分配率=4080/=4080/(795+480795+480)=3.2=3.2AA材料消耗量材料消耗量=795*3.2=2544=795*3.2=2544千克千克BB材料消耗量材料消耗量=480*3.2=1535=480*3.2=1535千克千克AA材料费用材料费用=2544*3=7632=2544*3=7632元元BB材料费用材料费用=1536*3=4608=1536*3=4608元元习题二习题二习题二答案习题二答案交互分配法:

交互分配法:

分配率:

供电分配率:

供电=6104/10900=0.56=6104/10900=0.56机修机修=4674/950=4.92=4674/950=4.92交互:

机修电费交互:

机修电费=1400*0.56=784=1400*0.56=784供电修理费供电修理费=110*4.92=541.2=110*4.92=541.2供电供电=6104+541.2-784=5861.2=6104+541.2-784=5861.2机修机修=4674+784-541.2=4916.8=4674+784-541.2=4916.8对外分配对外分配供电分配率供电分配率=5861.2/9500=0.62=5861.2/9500=0.62机修机修=4916.8/840=5.85=4916.8/840=5.85电费电费生产成本生产成本55805580修理费修理费制造费用制造费用46804680制造费用制造费用186186管理费用管理费用236.8236.8管理费用管理费用95.295.2计划成本分配法:

供电分配:

机修用700生产用4500生产一般用150管理用100小计5450机修分配:

供电用550生产一般用4000管理用200小计4750供电车间差异=6104+550-5450=1204机修车间差异=4674+700-4750=624习题三3资料:

某企业一车间制造费用采用计划分配率法分配。

该车间某年全年度制造费用预算数为102000元,生产甲、乙两种产品,该年度计划产量甲为4000件,乙为6000件。

单件产品工时定额甲为2.4小时,乙为1.8小时。

年末该车间全年制造费用实际发生额为108640元,全年计划累计分配数为105870元,其中甲产品已分配52136元,乙产品已分配53734元。

要求:

计算制造费用年度计划分配率分配实际制造费用与计划制造费用之间的差额编制年终调整差额的会计分录。

习题三答案计划分配法:

计划分配率=102000/(4000*2.4+6000*1.8)=5甲应补加=(108640-105870)*52136/105870=1364乙应补加=(108640-105870)*53734/105870=1406习题四4资料:

某车间某月份完工甲产品300件,生产中发现不可修复废品15件,废品残值200元,应由责任人赔偿400元。

甲产品当月产品成本资料如下:

直接材料11340直接工资6489+制造费用803425863(元)原材料系生产开始时一次投入,废品完工程度为60%。

要求:

编制“废品损失计算表”。

编制不可修复废品核算的会计分录。

习题四答案:

材料费=11340/(300+15)*15=36*15=540工资费=6489/(300+9)*9=21*9=189制造费用=8034/(300+9)*9=26*9=234废品成本=540+189+234=963习题五5资料:

本月份完工甲产品140台,月末在产品60台,完工程度为50%,原材料系生产开始一次投入,月初在产品和本月生产费用合计为137500元,其中:

原材料费用88200元,工资费用22100元,制造费用27200元。

要求:

用约当产量比例法分配计算完工产品和月末在产品成本。

习题五答案:

原材料分配率=88200/(140+60)=441完工材料=140*441=61740在产材料=60*441=26460工资分配率=22100/(140+30)=130完工工资=140*130=18200在产工资=30*130=3900制造费用分配率=27200/(140+30)=160完工制造费用=140*160=22400在产制造费用=30*160=4800完工成本=61740+18200+22400=102340在产成本=26460+3900+4800=35160习题六习题六习题六答案:

完工原材料=128800/140*110=920*110=101200在产原材料=920*30=27600完工工资=36400/140*110=260*110=28600在产工资=260*30=7800完工制造费用=47600/140*110=340*110=37400在产制造费用=340*30=10200完工成本=101200+28600+37400=167200在产成本=27600+7800+10200=456007某产品经过三个生产工序,工时定额为56小时,第一工序20小时,第二工序24小时,第三工序12小时,各工序在产品加工程度平均按50%计算。

要求:

计算各工序在产品完工率。

习题七习题七习题七答案:

在产品完工率第一工序=20*50%/56=18%第二工序=(20+24*50%)/56=57%第三工序=(20+24+12*50%)/56=89%习题八习题八习题八答案:

第一工序在产品约当产量16*50%/50*420=67.2第二工序在产品约当产量52%*510=265.2第三工序在产品约当产量86%*380=326.8在产品约当产量小计=659.2制造费用分配率=12247/(2000+659.2)=4.6059完工制造费用=9211.8在产制造费用=3035.2习题九习题九习题九答案材料分配:

完工实耗量=(1800+9400)/(8000+2000)*8000=1.12*8000=8960千克在产实耗量=1.12*2000=2240千克完工材料费=35840元在产材料费=8960元工时分配:

完工工时=(400+3760)/(3000+1000)*3000=1.04*3000=3120小时在产工时=1.04*1000=1040小时完工工资=10920元在产工资=3640元完工制造费用=20592元在产制造费用=6864元完工成本=67352元在产成本=19464元习题十习题十习题十答案完工定额:

材料=100*80=8000工时=100*40=4000在产定额:

材料=3000+7000-8000=2000工时=2000+3000-4000=1000完工原材料=11000/10000*8000=8800在产原材料=1.1*2000=2200完工工资=6000/5000*4000=4800在产工资=1.2*1000=1200完工制造费用=4000/5000*4000=3200在产制造费用=0.8*1000=800完工成本=16800元在产成本=4200元11某企业生产属小批生产,采用简化分批法计算产品成本。

(1)9月份生产批号有:

9420号:

甲产品5件,8月投产,9月20完工。

9421号:

乙产品10件,8月投产,9月完工6件。

9422号:

丙产品5件,8月投产,尚未完工。

9423号,丁产品6件,9月投产,尚未完工。

试题十一试题十一

(2)各批号9月末累计原材料(原材料在生产开始时一次投入)和工时为:

9420号:

原材料18000元,工时9020小时。

9421号:

原材料24000元。

工时21500小时。

9422号:

原材料15800元,工时8300小时。

9423号,原材料11080元,工时8220小时。

(3)9月末,该厂全部产品累计材料费用68880元,工时47040元,工资18816元,制造费用28224元。

(4)9月末,完工产品工时23020小时,其中乙产品14000小时。

要求:

根据资料登记生产成本二级帐和明细帐,并计算各批完工产品成本。

习题十一答案习题十一答案生产成本二级账生产成本二级账9420产品成本计算单9421产品成本计算单习题十二习题十二习题十二答案第一步产品成本计算单第二步产品成本计算单第二步产品成本计算单习题十三习题十三习题十三答案三还二:

半成品比重半成品78%人工10%制造费用12%14000还原为:

半10920人工1400制造费用1680二还一:

半成品比重原材料65%人工15%制造费用20%10920还原为原材料7098人工1638制造费用2184还原后成本:

原材料7098人工3838制造费用4864习题十四习题十四习题十四答案第一步成本计算单第二步成本计算单第二步成本计算单第三步成本计算单第三步成本计算单完工产品成本汇总习题十五习题十五习题十五答案习题十五答案第一步产品成本计算单第一步产品成本计算单第二步成本计算单第二步成本计算单习题十六习题十六习题十六答案习题十六答案产品成本计算单产品成本计算单17某企业甲产品采用定额法计算成本,本月份有关甲产品原材料费用资料如下:

(1)月初在产品定额费用为2000元,月初在产品脱离定额差异为节约100元,月初在产品定额费用调整为降低40元,定额变动差异全部由完工产品负担。

(2)本月定额费用为48000元,本月脱离定额的差异为节约1000元。

(3)本月原材料成本差异为节约2%,材料成本差异由完工产品成本负担。

(4)本月完工产品的定额费用为44000元。

要求:

计算完工产成品和月末在产品的原材料实际费用。

习题十七习题十七习题十七答案习题十七答案月末在产原材料定额费用=2000-40+48000-44000=5960原材料脱离定额差异率=(-100-1000)/(44000+5960)=-2.2%材料成本差异=(48000-1000)*(-2%)=-940完工实际成本=44000+44000*(-2.2%)-940+40=42132在产实际成本=5960+(-2.2%)*5960=5828习题十八习题十八习题十八答案:

计划降低额=800*(160-151)+2000*(62-60)=11200计划降低率=11200/(800*160+2000*62)=112000/252000=4.44%实际降低额=900*(160-137)+2000*(62-58)=28700实际降低率=28700/(900*160+2000*62)=28700/268000=10.71%降低额差异=28700-11200=17500降低率差异=10.71%-4.44%=6.27%产量对降低额的影响=268000*4044%-11200=699.2构成对降低额的影响=(268000-255900)-268000*4.44%=200.8构成对降低率的影响=200.8/268000=0.07%单位成本对降低额的影响=255900-239300=16600单位成本对降低率的影响=16600/268000=6.2%习题十九习题十九材料项目分析:

分析对象:

496-490=6耗用量变动差异=(16-20)*20+914-15)*6=-86材料单价变动差异=16*(24-20)+14*(8-6)=92工资项目分析:

分析对象315-300=15工时变动影响(45-50)*300/50=-30小时工资率变动影响=45*(315/45-300/50)=45制造费用项目分析分析对象=189-200=-11工时变动影响=

升级会员

升级会员