创业大赛财务分析部分副本.docx

《创业大赛财务分析部分副本.docx》由会员分享,可在线阅读,更多相关《创业大赛财务分析部分副本.docx(12页珍藏版)》请在冰豆网上搜索。

创业大赛财务分析部分副本

创业大赛财务分析部分-副本

第九章投资分析

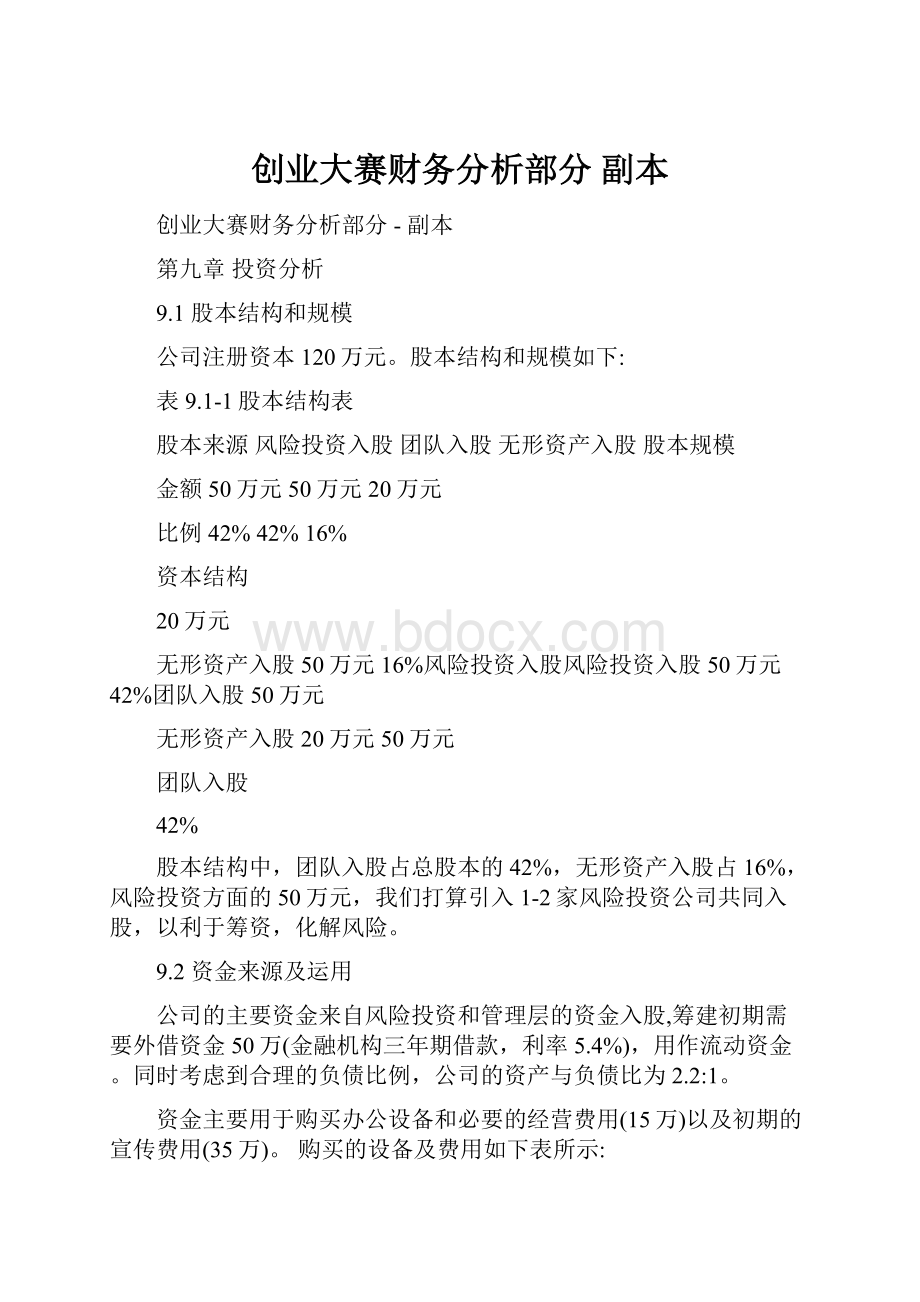

9.1股本结构和规模

公司注册资本120万元。

股本结构和规模如下:

表9.1-1股本结构表

股本来源风险投资入股团队入股无形资产入股股本规模

金额50万元50万元20万元

比例42%42%16%

资本结构

20万元

无形资产入股50万元16%风险投资入股风险投资入股50万元42%团队入股50万元

无形资产入股20万元50万元

团队入股

42%

股本结构中,团队入股占总股本的42%,无形资产入股占16%,风险投资方面的50万元,我们打算引入1-2家风险投资公司共同入股,以利于筹资,化解风险。

9.2资金来源及运用

公司的主要资金来自风险投资和管理层的资金入股,筹建初期需要外借资金50万(金融机构三年期借款,利率5.4%),用作流动资金。

同时考虑到合理的负债比例,公司的资产与负债比为2.2:

1。

资金主要用于购买办公设备和必要的经营费用(15万)以及初期的宣传费用(35万)。

购买的设备及费用如下表所示:

表9.2-1主要的设备和费用(万元)

名称单价数量总计

计算机0.382.4

办公桌椅0.0880.64

汽车326

房租0.4124.8

120.24水费0.02

电费0.07120.84

合计14.92

所以我们公司采用贷款和普通股的形式筹资,其中由此形成的负债是50万,普通股是100万,负债占33%,所有者权益占67%。

这样的资本结构降低了公司的风险,对我们这样的网络公司来说是最好的。

风险投资者虽然不参与公司的日常经营,但他们会作为董事来监督公司的运作,在公司的重大决策上他们拥有一定的表决权。

在月末或是资产负债日,公司会定期提供资产负债

表,利润表,现金流量表等资料给风险投资者,让他们了解公司的经营情况。

从投资回收期来看公司的投资方案是否可行。

每年的净现金流量表

单位:

万元

项目第一年第二年第三年第四年第五年

32.555118192260销售收入

付现成本45152437

11111折旧

49102167222税前净利27(5

----所得税5.6814.420.18

27.54996.32152.6201.82税后净利

28.55097.32153.6202.82现金流量

投资回收期的计算

年度每年的净现金流量年末尚未回收的投资额

28.571.5第一年

5021.5第二年

97.32--第三年

投资回收期=2+21.5/97.32=2.22

公司的投资回收期为三年。

从投资回收期来看,公司的投资方案是可行的。

9.3投资报酬与资本退出

前面说明了我们公司的筹资情况,在这样的初期投资下,待公司发展成熟盈利后,公司会给股东们发放股利让他们取得报酬。

最后,公司可以选择上市,股权回购,或者股权转让让投资者们退出投资。

十、财务分析

1、财务分析说明

本公司初期设备购买等一切初期资金总需求15万左右,在公司启动后,我们需要对我们公

司进行宣传,这一环节将是我们公司资金需求的重要部分。

至少需要35万元。

在初期,我们除

了有风险投资者们的投资外,还需要向金融机构借款50万元。

既有普通股又有负债,这样的资

本结构可以降低本公司的风险,而其中的负债又可以起到财务杠杆的作用。

在公司的营运初期,公司的收益是很小的,公司的收益项目需要在公司达到一定的会员数目

和知名度之后才会有显著地效果。

所以公司的前期属于投资宣传阶段。

公司具体的盈利方式及比

例在我们策划书的前面章节已详细说明了。

所以下面将就盈利的具体数据做一个详细的预测。

2、财务数据预测

A、未来五年的销售收入预测明细表

单位:

万元项目第一年第二年第三年第四年第五年

15245080100艺术消耗品购买平台

15205085120艺术品代销

145710会员征集业务

1.5581015广告费

01257会员结集作品出版

01358艺术家推广费

32.555118192260合计

我们公司在初期主要有两大收入版块,艺术消耗品的购买平台和艺术品代销。

在以后的发展过程中我们会开发会员集结作品出版和艺术家推广。

并且会把艺术品代销放在主要的位置上。

B、预估成本费用明细表

单位:

万元

项目第一年第二年第三年第四年第五年

11111固定资产折旧

3032505055销售费用

2.72.72.72.72.7财务费用

公司固定资产采用直线折旧法折旧,估计计算机等设备使用寿命九年,期末残值400

元。

所以每年的折旧额一万元。

公司的宣传费和销售费等费用计入销售费用中。

公司贷款的

年利率按5.4%计算。

C、预估薪金水平明细表

单位:

万元

项目第一年第二年第三年第四年第五年

202224.22935员工工资

22.22.422.93.5奖金

2224.226.6231.938.5合计

员工的工资和奖金前三年按照上一年的10%计算,后两年按照上一年的20%计算。

根据前面所做的投资说明和财务分析,我们可以预测出公司在近五年里的资产负债表,利润

表和现金流量表。

具体的数据如下表所示:

表一资产负债表

单位:

万元

年份

项目第一年第二年第三年第四年第五年资产流动资产:

55.251.0460.9155.5774.33货币资金

2846657795应收帐款

减:

坏帐准备0.841.381.952.312.85

应收帐款净额27.1644.6263.0574.6992.15流动资产合计82.3695.66123.96130.26166.48固定资产:

固定资产原价9.049.049.049.049.04

减:

累计折旧11111固定资产净值8.048.048.048.048.04无形资产:

2020202020

减:

累计摊销0.40.40.40.40.4无形资产净值19.619.619.619.619.6长期资产合计27.6427.6427.6427.6427.64总资产合计110123.3151.6157.9194.12负债及所有者权益

流动负债:

应付帐款1015233542应付股利----5.714.5820.42流动负债合计101528.749.5862.42长期负债:

长期借款505050----负债合计606578.749.5862.42所有者权益:

实收资本5050505050

未分配利润22.958.3281.7--8.3

所有者权益总计5058.372.9108.32131.7负债及权益总计110123.3151.6157.9194.12

表二预计利润表

单位:

万元

摘要第一年第二年第三年第四年第五年

32.555118192260一.主营业务销售收入

减:

主营业务成本45152437二.主营业务利润28.550103168223

减:

管理费用57162843

3032505055销售费用

2.72.72.72.72.7财务费用

三.利润总额-9.28.334.387.3122.3

减:

所得税----5.6814.420.18四.净利润-9.28.328.6272.9102.12

注:

随着公司的稳步发展,在第五年已经积累了相当的未分配利润,本公司拟在此后采取逐步收购风险投资者的股份,使风险投资退出企业。

表三现金流量表

单位:

万元

项目第一年第二年第三年第四年第五年

经营活动产生的现金流量:

9531151654.5销售商品、提供劳务收到的现金

9531151654.5现金流入小计

购买商品、接受劳务支付的现金45152437

2224.226.6231.938.5支付给职工的现金

支付的所得税----5.6814.420.18

现金流出小计70.395.682629.247.3

经营活动产生的现金流量净额-21.5-20.25.744.769.32

投资活动产生的现金流量:

--------9.04购建固定资产所支付的现金

投资活动产生的现金流量净额9.04--------筹资活动产生的现金流量:

吸收权益性投资所收到的现金50--------

--------20借款所收到的现金

现金流入小计70--------

--20------偿还借款所支付的现金

分配股利所支付的现金----5.714.5820.42

2.72.72.72.72.7偿付利息所支付的现金

现金流出小计2.72.728.417.2823.12

筹资活动产生的现金流量净额67.3-2.7-28.4-17.28-23.12

10.3财务指标分析

表一主要财务指标

项目第一年第二年第三年第四年第五年

净利润-9.28.328.6272.9102.12

--8.3%28.62%72.9%102.12%投资利润率

偿债能力的指标

8.246.384.322.632.68流动比率

54.50%52.70%51.90%32.20%资产负债率31.40%

盈利能力的指标

-8.30%7.10%20.80%47.1%71.80%资产报酬率

-28.30%18.97%33.00%47.4%45.00%销售净利率

上表中主要列举了偿债能力和盈利能力的几个指标,从这些指标的变化我们可以看出公司的偿债能力

和盈利能力是不错的,公司处于正常稳定的发展中,资产报酬率是逐步稳定的上升,这些变化都能说明公

司的发展前景是可观的。

为了能更直观的看出这些数据的变化,我们做了两个图表供参考。

图一销售净利率

销售净利率

60.00%

40.00%

20.00%

0.00%

-20.00%

-40.00%第一年第二年第三年第四年第五年

-28.30%18.97%33.00%47%45.00%系列1

图二资产报酬率

资产报酬率

80.00%

60.00%

40.00%

20.00%

0.00%

-20.00%第一年第二年第三年第四年第五年

-8.30%7.10%20.80%47.10%71.80%系列1

--------欢迎下载资料,下面是附带送个人简历资料

用不了的话可以自己编辑删除,谢谢~

XXX个人简历

个人资料

姓名:

xxxx婚姻状况:

未婚

出生:

1987-06-24政治面貌:

团员

性别:

男民族:

汉

照片学位:

本科移动电话:

专业:

英语电子邮件:

地址:

教育背景

2006.9-2010.6吉林工程技术师范学院-----外国语言文学系

主修课程

大学英语精读,大学英语泛读,英语口语,英语听力,英语写作,英语口

译,翻译学,词汇学,语法学,英美概况,英国文学,美国文学,语言学,本科阶段主修

日语,中外名胜。

特长及兴趣爱好

除了有专业的英语方面知识外,我在校生活部工作一年,在系宣传部和秘书处各工作一年。

为全面发展,大三上学期,我加入系文学社,参于了我系《心韵》杂志的创刊和编辑工作。

在这些活动中锻炼了我的领导和团队协作能力,学会了更好的与人相处,这些在我以后的工作中一定会有很大的帮助。

计算机能力

能熟悉使用Office工具以及Photoshop、Flash等软件。

获国家计算机二级等级资格证书。

外语水平

通过英语专业四级考试,能熟练进行听说读写译。

奖励情况:

2007-2008优秀学生会干部2008,07师生合唱比赛一等奖普通话水平测试等级证书

英语专业四级证书

自我评价

XXX个人简历

个人资料

姓名:

婚姻状况:

未婚

出生:

政治面貌:

团员

性别:

民族:

汉

学位:

移动电话:

专业:

电子邮件:

地址:

教育背景

2006.9-2010.6吉林工程技术师范学院-----外国语言文学系

主修课程

大学英语精读,大学英语泛读,英语口语,英语听力,英语写作,英语口译,翻译学,词汇学,语法学,英美概况,英国文学,美国文学,语言学,日语,中外名胜。

能力及特长

这要写你明你有什么样的能力及经验,最重要就是告诉用人单位,你会做什么,

计算机能力

能熟悉使用Office工具以及Photoshop、Flash等软件。

获国家计算机二级等级资格证书。

外语水平

通过英语专业四级考试,能熟练进行听说读写译。

奖励情况

2007-2008优秀学生会干部2008,07师生合唱比赛一等奖

普通话水平测试等级证书

英语专业四级证书

实习经验(或实践经验或兼职经验)

这里写上你的实习经验或实践经验或兼职经验等信息吧,标题自己起一个贴切的。

自我评价

本人性格开朗、稳重、有活力,待人热情、真诚。

工作认真负责,积极主动,能吃苦耐劳。

有较强的组织能力、实际动手能力和团体协作精神,能迅速的适应各种环境,并融入其中。

我不是最优秀的,但我是最用功的;我不是太显眼,但我很踏实;希望我的努力可以让您满意。

这里不要照抄哦,不会写自我评价的朋友,你可以访问http这里有很多自我评价范文可以参考。

(按住键盘的CTRL键,再用鼠标点链接就可以直接打开网站,不用复制到浏览器的。

)本人性格热情开朗、待人真诚,善于沟通,应变能力较强。

懂得珍惜拥有的一切。

升级会员

升级会员